3.3农村小额信贷供需失衡及其原因分析

3.3.1农村小额信贷供需失衡的体现

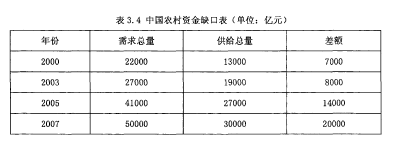

3.3. 1.1总额缺口

中国农村信贷供需总额缺口主要体现在农村信贷和金融机构农村存贷两方面。

(1)农村信贷供需缺口巨大

据统计2007年我国全国农村资金需求总额近50000亿元,同期资金供给总额为31000亿元,供求缺口约19000亿元。这意味着农村信贷供给小于农村信贷需求。

(2)金融机构农村存贷差额巨大

如表3. 5所示:金融机构农村存贷差额从1993年的-189.3亿元上升至2007年的5473.1亿元,并逐年呈现上升趋势;存贷差额占比存款佘额从1993年的-4.1%上升至2006年的28. 7%,并遵年呈现上升趋势。

3.3.1.2信贷资金使用用途结构失衡

农户是农村信贷的需求主体,其信贷需求一般包括低收入农户家庭维持日常所需开销、温饱型农户家庭的小规模生产经营,也有专业户对规模化种养、专业化生产或发展第二、第三产业的大额贷款、金融咨询等需求,另外还有助学贷款、疾病医疗贷款、住房等需求,呈现出个性化与多样化特点。目前相关小额信贷的政策机制没有考虑到农户实际上的多样化金融需求,导致农村金融机构的供给与农户金融需求在用途上出现了明显偏差错位。一方面广大农户急切的多样化资金需求得不到及时响应和满足,另一方面金融机构资金却又难见市场;造成“想贷款的无处可贷,想放款的无处可放”的奇怪处境,这样使得高利贷等民间借贷有机可乘,乘机占据了大量的市场份额。

3.3. 1.3信贷额度结构失衡

小额贷款发放的常规操作是经由农信社在对该农户评级核贷后,按照四个不同级别来发放从500元至3万元不等数额的贷款,然而3万元的上限一般满足不了农户的大额资金需求,以某县为例,在全县农业产业结构升级调整过程中,涌现了一批以农林牧副渔为主的专业大户,然而由于授信额度的原因,信用社的供给往往难以满足这些专业农户的资金需求。据统计,2005年,该县共计特色种养户2600户,户均年收入2.6万元,总收入占全县农户收入的14%,但这些农户当年获得贷款总额仅占全县小额农贷发放额的7%,难以满足正常生产资金周转需要,从而形成信贷制度机构失衡。

3.3. 1.4期限结构失衡

在多元化生产经营的情况下,由于没有科学合理地对农村的资金供求进行分析,农户信贷需求在时间上的多样化性无法被信贷供给主体所满足。例如中国人民银行总行有着支农再贷款的期间限制最长为2年且不能借新还旧的规定。对于粮食种植、普通养殖业这样的传统行业,这样的规定是合适的。然而由于农业结构的不断调整以及支农规模的不断扩大,在贷款期限上的需求就变得多样化,比如住房与子女助学等贷款约需1-4年的期限,特殊养殖业往往需要2至3年的期限,林果种植业则需要3至5年期限,种种这些都与现行支农贷款期限规定矛盾。农信社不科学合理参考实际农业生产周期和需要时间,仍旧使用支农再贷款规定的固定期限,必然导致大量的逾期贷款,加重了农户的生产负担。

3.3.2农村小额信贷供需失衡原因分析

我国农村信贷供需失衡的原因较为复杂。自改革开放以来,政府部门在农村金融领域采取了一系列改革发展措施,例如成立了农业发展银行、农业银行商业化改革、农信社与农行脱钩、按合作制原则规范农信社、农信社产权结构和管理制度改革等,强化深化农村金融对于“三农”的金融服务。但是,我国的农业投入资金少、农户及农村企业贷款难得问题仍然没有彻底解决。

3.3.2.1农村信贷需求较旺盛

农村经济发生了相当大的变化,主要体现在如下方面:一、农村经济产业不断升级,从原有的简单再生产转向大再生产;二、结构不断调整,由劳动密集型转向资金技术密集型产业结构;三、农村生产经营方式的转变,由粗放型转向专业化、规模化、集约化经营,农业生产的组织化程度也会越来越高。这些均导致我国农村信贷需求旺盛。具体体现在我国农户信贷需求、农村企业信贷需求和农村基础设施信贷需求均呈上升趋势。

3.3.2.2农村信贷供给单一

农村经济包含的内容十分宽泛,对信贷的需求具有多层次性和多样性。首先,融资需求的多样化。农村经济的结构复杂,经济成分多样,在融资规摸、融资渠道、融资期限和融资方式上都有着不同的需求。比如面广量大的农户多需要手续筒便、中短期小额农业贷款;中小企业和农业龙头企业则需要较大规模的贷款;小城镇开发建设则需要通过资本市场发行债券直接融资;农血基袖设施建设需要较长期限贷款等。显然,这已经大大超越农信社一家的供给能力范畴。其次,业务种类多元化。农村金融发展除了对融资有需求以外,还需要诸如证券、保险、信托业务以及种类繁多的现代金融中间业务。第三,对信贷服务质量和服务水平提高有需求。特别是农村经济较为发达地区,对信贷服务质量和服务水平有着更高的要求。但农村信贷的供给却与上述需求差距较大。其表现为:第一,融资方式单一,由于银行项目贷款的要求苛刻、审批手续相对复杂从而使得大多数需求者望而却步,主要是靠农信社的小额农贷来支撑。第二,业务种类单一,主要是常规的存款、贷款以及相关中间业务。第三,信贷服务手段方式相对落后,服务质量和服务水平不高。这种单一的信贷供给严重制约了农村经济的发展。

3.3.2.3正规金融机构的风险控制相对过度

农户生活性的信贷需求特征为小金额、低价格为主,而农户生产性的信贷需求特征为长周期、手续筒单为主。民间信贷之所以能够在高利率下仍显示出强劲的生命力,就是因为民间信贷融资效率高,手续简便;而且多数是基于民间信任而不是以法律规范为基础,这样的好处是程序简单、效率高速度快且不良率低。

正规金融机构也在进行诸如简化信贷手续等相关服务改进工作。但是其核心内部管理机制(信贷和管理人员责任制)还是比较繁琐和苛刻。

3. 3.2.4农村信贷设计过于“城市化”

正规金融机构在对农村信贷供给的设计上呈现出“城市化”倾向,针对农村信贷需求并不充分。即使农信社在信贷的设计上,也存在着与农村信贷需求的矛盾。

3.3.2.5政府严格控制民营银行的准入

政府严格控制民营银行的准入影响到了农村经济主体的融资。在我国农村,无论是家庭经济例如各种种养大户和专业户,又或是“企业经济”都属于民营范畴。在有些地区,这些民营经济发展较快,成为重要的融资主力,基于此需要怎样的金融机构为其提供融资服务便成为了一个问题。从道理上讲,融资不应该有界限,但实际上国有商业银行或出于对规模经济的考虑,或出于对成本与效益的比较,又或是出于回避体制风险,主观上不倾向为民营经济提供更多的融资服务;而政府部门出于规避风险的考虑,长期以来严格控制民营银行的准入。这种金融改革滞后于经济改革的情况使得农村民营经济在融资上遇到了之前城市民营经济也遇到的相同问题,导致民营经济主体只能依赖于体制外的民间借贷。

3.3.2.6邮政储蓄机构抽调农村资金

农村的大量资金被邮储机构抽调,直接导致农村资金供应紧张。在人民银行对邮储资金管理调整前,邮储吸收的存款历来是直接上交给中国人民银行并从中获取利息收入,然后中国人民银行通过再贷款的方式贷给农村金融机构。这样就增加了农村资金外流的渠道,也增加了资金周转成本。2003年8月1日改革以后,新增存款可被邮储机构自主灵活运用。例如可以在农信社、商业银行等金融机构办理大额协议存款业务,可以参与债券交易,可以承担销售有价债券等。因大额协议存款具有保底受益、操作灵活等优点,成为邮储运用资金的首选对象。

因此,国有商业银行通过协议存款方式吸收大量邮储资金,且不会再次投放这些资金至农村地区。

3.3.2.7信用担保体系不健全

目前我国信用担保体系不健全,这是导致农村金融机构不情愿向农户、乡镇企业等信贷需求主体发放贷款的主要原因。在发放贷款时主要考虑信贷需求主体的还款能力。由于存在信息不对称和道德风险以及目前中国征信制度不健全等因素,在盈利性、流动性和安全性三个基本原则下,农村金融机构不太愿意向经济收益较低的农村信贷需求主体投放贷款。