3 互联网金融的冲击和启示

商业银行为了应对利率市场化的挑战至需提高零售业务在整体业务中的比重,但在零售业务领域,随着互联网和大数据的发展与普及,商业银行的传统体制和经营方式已经无法满足市场的需要,互联网企业依靠自己强大的技术优势,借着商务电子化的大潮,跨界涉足金融业日趋常态,初创的企业也大量涌现,对传统金融业的多个领域形成冲击,从支付结算到投融资服务、再到流通货币,银行、保险、证券、基金等传统金融机构无一幸免,渗入范围不断r大,并向金融业的核心领域拓展。

3.1 第三方支付发展综述

由于互联网技术的普及和发展,电子支付作为新兴的支付方式,流通速度更快、效率更高,当掉了币材成本,流通费用也较低,且应用更为方便,曰趋成为主流.

目前第三方支付已经成为一股重要金融力量,业务功能不断扩张,大大提升了支付结算的电子化速度。2010年6月,中央人民银行发布了《非金融机构支付服务管理办法》,并于2011年开始颁发非金融机构支付业务许可证(简称“第三方支付牌照”),为第三方支付提供了政策支持和规范。目前第三方支付公司的经营范围主要包括互联网支付、移动支付、固定电话支付、数字电视支付、预付卡发行与受理和银行卡收单等业务。其中互联网支付在最近几年一直保持着高速增长势头,据统计2006-2012年中国互联网支付交易规模年复合增长速度高达110%,2012年的交易规模已经达到3.82万亿元(详见图3.1 )。移动互联网兴起的同时也带动了移动支付的快速发展,在国家政策利好、利益相关者大力推动的背景下,移动支付得到了快速普及和发展,2012年的中国移动支付交易规模达到了 1511亿元,每年的增长速度也在不断提高(详见图3.2)。随着移动支付标准的落地,中国移动支付已经到了爆发式增长的前夜。随着技术的愈发成熟,越来越多的市场参与者加入,竟争激烈程度不断提高,第三方支付公司纷纷开拓新的业务和市场,从线上走到线下,逐步摆脱单纯的“渠道”角色,渗透到消费者生活的各个方面,银行被逐渐边缘化,和客户之间的联系被割断,客户枯度快速降低,失去了客户的消费行为数据,银行的金融服务无从谈起。

以支付宝为例,自2003年淘宝网推出支付宝服务发展至今,支付宝巳经成为中国第三方支付的绝对巨头,据统计2012年支付宝交易规模为1.86万亿,占中国第三方互联网支付的49.2%。2011年4月,支付宝联手中国银行、工商银行、建设银行、农ik银行等10家银行高调推出“快捷支付”,成功绕开了网银交易额度限制,快捷支付不需要再链接到银行的网关,摆脱了银行的束缚,将大量终端用户的消费数据紧紧地抓在手里,同时还“迫使”银行与支付宝共享其核心客户数据资料。由于“快捷支付”简单方便,深受消费者欢迎,仅推出7个月,用户数就突破2000万,截至2012年10月,聚拢的用户数更是超过了 1亿,与其合作的银行机构也超过了 100家。

从最初的网银通道,拓展到快捷支付等新型业务,支付宝将虚拟账户和用户数据截流,牢牢掌握在手中,支付宝巳不再单纯承担银行的渠道功#,开始化被动为主动,甚至逐渐成为主角。

3.2 网络融资发展综述

网络小额信贷、供应链金融等新模式兴起的重要原因是中国传统金融体系不够高效。一方面人们收入大幅提高后释放大量的价值增值需求难以得到有效满足,另一方面传统金融机构的风险控制机制将众多中小企业阻挡在门外,这便孕育着巨大的商业机遇。

我国在社会主义市场经济发展初期,进行经济金融体制改革,全面推出抵押贷款服务,即借款人以一定的抵押品作为物品保证向银行等金融机构取得贷款,抵押品通常是建筑物、生产设备、交通工具等财产,由于其在安全性和盈利性方面都具有明显优势,至今仍然是银行等金融机构的主要业务。但抵押贷款的弊端也是显而易见,如抵押物登记确认不统一、抵押权实现较难等,更为重要的是服务群体范围有限,由于耗费的人力物力较大,贷款成本太高,无法适应大量小额贷款的要求。市场需要对于融资者来说更为快速便捷,对于投资者来说更为高效安全的信用贷款产品。

20世纪末,随着物流运输行业和通讯信息技术的快速发展,全球性的业务外包活动日益增多,这在提升效率、降低成本的同时也导致了融资节点的相应增多,由于供应链各个节点参差不齐,部分节点出现资金流瓶颈并引发了“木桶短板”效应。为了解决这一问题,供应链金融随之兴起。但早期供应链金融在发展过程中面临着一系列的问题,如信息技术支持不够,很多银行在应收账款和预付账款等环节还需依托人工服务,这不仅降低了供应链金融的运作效率,也增加了一定的操作风险;供应链金融覆盖范围仍主要局限在重点行业和优势企业,对于中小企业的关注不够。

如何在提升服务效率的同时做好风险控制,信用数据化推动了金融产品创新,大数据的积累和应用则是解决这一问题的关键。互联网企业将信息流、物流和资金流深度融合,推动供应链金融的进一步发展。2009年,金银岛与中国建设银行、中远物流合作推出了在线融资业务E单通,E单通具体又分成网络仓单融资和网络订单融资,前者是以中国建设银行认可的专业仓储公司出具的电子仓单作为质押申请融资,后者是凭借金银岛确认的电子订单向中国建1业做行情或是短期资金周转等需求,三方共同建立了一整套服务体系和风险控制机制。2012年11月,京东商城与中国银行合作推出供应链金融服务平台,为供应商提供订单融资、入库单融资、应收账款融资、委托贷款融资、协同投资信托计划和资产包转移计划等。在服务过程中,京东承担着类似中介的角色,即供应商向京东提出融资申请后,由其确认核准,并转交给银行,再由银行完成资金的发放。此外,敦煌网、苏宁等企业均推出了各自的供应链金融产品。

这种基于大数据的网络融资模式有效解决了中小企业融资难的问题,迅速抢占了小额贷款市场。以阿里金融为例,阿里巴巴分别于2010年和2011年联合复星集团、银泰集团和万向集团成立了浙江阿里巴巴小额贷款和重庆阿里巴巴小额贷款两家公司,开展网络贷款业务。阿里金融业务可以分成两大类:一类是针对B2C平台,即为淘宝网和天猫商城的客户提供订单贷款和信用贷款;另一类是针对B2B平台,即为阿里巴巴中国站或中国供应商会员提供的阿里信用贷款,具体又分成循环贷和固定贷两种。阿里金融的贷款金额通常是在100万元以内,采用按日计息的收费方式,信用贷款和循环贷的贷款利率为0.06%/天,其他的贷款利率为0.05%/天。

阿里小贷依托阿里巴巴、淘宝、支付宝等平台多年积累的海量数据,有效地控制了小微企业的风险问题,同时借助互联网的批量化、流水化作业又大大减少了业务成本。凭借独特的竞争优势和商业创新在小微企业融资领域迅速发展起来,据统计数据显示仅2013年一季度,阿里小慠金融就发放贷款超100万笔,放贷金额120亿元,平均每笔贷款额度约1.1万元。

3.3 互联网理财发展综述

政策利好、用户转移、渠道成本效益以及互联网企业布局四大因素正推动金融产品加速触网。

除银行业已经在2000年前后相继推出网上银行以外,中国三会一行在最近几年出台了一系列政策推动金融产品在线销售。2011年8月,中国保监会发布《中国保险业发展“十二五”规划纲要》,提出要大力发展保险电子商务,2013年3月,证监会在经过数次征求意见之后正式颁布《证券投资基金销售机构通过第三方电子商务平台开展业务暂行管理规定》,以推动第三方电子商务平台上的基金销售活动规范有序开展。2013年3月,中国证券登记结算公司发布的《证券账户非现场开户实施暂行办法》,允许用户通过网络进行开户,这将推动证券经纪业务的全面网络化。

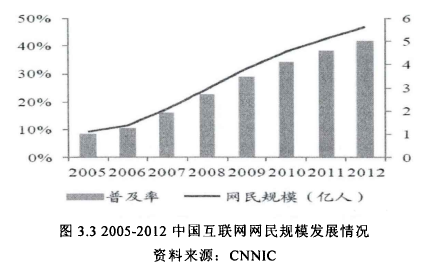

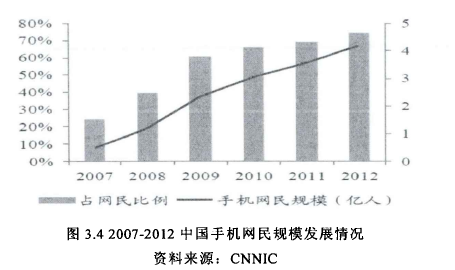

中国网民数持续增长,尤其手机网民增长速度更快,根据中国互联网络信息中心(CNNIC)的统计显示,截至2012年底,中国网民规模达到5.64亿,手机网民达到4.2亿,分别增长10.2%和18.1% (详见图3.3和图3.4)。同时中国网民的应用也从最初的信息获取和娱乐逐渐向商务转移,这为金融网络化奠定了很好的基础。【1】

基于成本效益的考虑,银行等金融机构在产品销售中对高收入群体关注较多,但对中等和中下等收入群体关注较少。而互联网金融新增客户的边际成本极低,交易群体扩张迅速,可以有效开发这一潜在客户群体,达到聚沙成塔的效果,实现了营销学中“长尾效应”。

阿里巴巴于2013年6月推出的余额宝是互联网平台上低成本理财产品销售和设计的重要创新。作为支付宝的余额增值服务,消费者将钱转入余额宝中就可获得一定的收益(实际上是购买了一款由天弘基金提供的名为“增利宝”的货币基金),同时余额宝内的资金还可随时用于通过支付宝的网购消费和转账。

余额宝自2013年6月13曰问世以来,在不到6天的时间,余额宝支持的天弘“增利宝”基金客户突破100万人,在国内个人有效基金开户数中占比达到2.6%,平均每日净申购超过五六千万元。截至2014年2月底,余额宝规模约为5000亿人民币,余额宝对应的天弘增利宝已路身全球前十大基金行列。凭借与支付宝的合作,2013年天弘基金用了约半年的时间超越嘉实基金,成为业内仅次于华夏基金的第二大基金公司。

相对于银行的金融产品,余额宝基于互联网平台运作,具有收益高(相对于银行活期存款)、流动性强(相对于银行理财产品)的突出优势。与银行存款相比,余额宝的收益远超活期存款利率。以2013年6月28日为例,余额宝的7日年化收益率为6.084%,而银行活期存款利率仅0.35%。将对银行活期存款产生一定分流作用。与商业银行理财产品相比,余额宝不仅能得到较高收益,还能随时赎回用于消费支付和转出(T+0机制)。余额宝对用户的最低购买金额没有限制,一元钱就能购买,让广大支付宝用户通过“存零花钱”方式就能获得增值机会,将对低收益银行理财产品销售构成一定冲击。

随着未来其他第三方支付公司纷纷效仿的聚集效应,互联网理财将加速利率市场化的进程。

3.4 互联网金融对银行业的影响分析

以大数据为代表的新兴移动互联网技术正在影响着消费者和企业需求通过间接和直接影响这两种方式对金融业产业巨大冲击。

纯物理经济正在加速与互联网结合转化成融合经济,同时纯虚拟经济也发展迅速,这种经济形态的变化衍生出大量新的金融需求,为金融业提供了新的市场机遇。

大数据打破了信息不对称,提高了交易效率,降低了交易成本,正从金融交易形式和金融体系结构两个层面改造金融业。

金融交易形式的电子化和数据化大幅提升运营效率:(1)支付电子化,互联网支付和移动支付逐步成为主要支付结算手段;(2)物理渠道衰落,电子渠道兴起,金融搜索和金融产品销售平台两种模式具有大商机;(3)信用数据化t抵押贷款模式会被信用贷款模式逐步取代。

金融机构体系重构,提升结构效率,交易中介加速脱媒,服务中介功能弱化。金融中介存在的两大前提是交易费用和信息不对称导致的逆向选择与道德风险。大数据时代的交易费用和信息不对称都将大幅下降,金融中介失去了存在价值,交易中介将体现地尤为明显,同时IT智能支持也会逐步承担传统服务中介的部分作用。

金融格局被重构,大平台+众多小而美将成为金融业的未来产业格局。技术和政策双线促使金融机构站在同一层次竞争,既有跨界的潜在竞争者,也有产业内的竞争者,有竞争力的企业将大肆f张,其他企业要么被淘汰,要么开展差异化竞争,最终推动新的产业格局形成.