�����������й��������������ﲩ�з���С�����ҵ����״������

����ͨ������ķ���,���ǿ��Եó�,����С�������շ�����ϵ����Ҫ�Էdz���,����Ҫ�Բ��Զ�����Ȼ��,��ʹ�������ۺ;�����̵�,Ҫ�뽨�������ķ��շ�����ϵ,�������ǿ��С�����ҵ�����״��ȫ�������

����3.1С�����ҵ�����

������Ϊ������Ҫ�о�С�������յķ���,�����Ҫ����ָ��С���Ŵ�������,��Ҫ��С�����ҵ��Ķ�����ص�����һ���˽�,�Ա�Ϊ�����ʴ��������ڵ�ȫ�������п�չ��С�����ҵ���ṩ���ۻ�����

����3.1.1С�����Ķ���

������������С�����ҵ�����ʴ���������ũ�����̻����Ƴ���һ�ִ����Ʒ��

����ũ��С�����ô����Ƿ��Ÿ�ũ��������ũҵ��ֲ,��ֳ��������Ӫ��Ҫ�Ķ��ڴ���̻�С�������ָ������������������ó�Ȳ��ŵ�˽Ӫ��ҵ�������廧�Լ�������徭Ӫ�ߵ�С��ҵ�����ŵ��ܹ�������������Ӫ�ʽ������һ�ִ��

����3.1.2С�������ص�

�����ʴ����е�С������������������,��Ҫ�������ķ�����ص�:

����(1)�ܹ���ɢ���ա���Ȼ����Ľ���˸���ɢ,��������,����һ���̶���,����˷�ɢ���Դ�ͷ��յIJ�Ʒ������

����(2)��������Ӫ�ɱ��ߡ�С���Ŵ�����ҲƵ������,ũ��Ĺ㷺��ɢ�ľ�ס�ص�,�����ɱ������������������зŴ���������ƷҪ��,�乤����������ǿ�����гɱ��ߺ͵������ص�,����һЩ��֧���������Բ��ߡ�

����(3)ҵ��������ڽ϶ࡣ����ͻ�������С�����ʱ,���ڴ������̹涨,��Ҫ������ѯ�����������顢��顢�����ȶ������,ÿ��������Ҫ�Ӵ��ͻ�������������Ա�����������Ա�ȸ��ֹ�����Ա,������ֱ�ӵ��²������մ����ڴ������̵�ÿ�������С�

����(4)С������ѹ��������սϴ���ȸ��С�����ȫ,��Ϊ�����Ʒ��С�����������һ������,�����������÷��պͲ�������������Ƿ���ʤ��,���ڹ�����

����3.1.3������������

����Ŀǰ������Ӱ�����Ƚϴ�,��չ�Ƚϳɹ�����Ҫ�����¼���С���Ŵ�ģʽ:

����һ���ϼ���“�������”ģʽ��������С��,ʵ��ÿ�����Ļ����ƶȡ�С������ƶȡ�ÿ�ܻ����,�ܹ���Ч�ػ������Ŵ����ա��ϼ���ģʽ��1994�걻�����ҹ���������,�ѳ�Ϊ�ҹ��ձ�Ч�µ�һ��С���Ŵ�ģʽ������ӡ��������������������Ŵ���ģʽ,��ģʽ�Ѿ�����������С���Ŵ��IJ�Ʒ,�Ҹ����������Ը�ӯ�����ʽ���ʮ����,��ģʽһֱ����ҵ������С���Ŵ�����������͵䷶����ģʽ�ĺ���������:����ҵ����Ϊӡ��ȫ��ũ����е������˿��ṩС�����,�������Ͷ��ֶ���,ͬʱ������Ը��

����С���Ŵ���Ϊһ����������,��Ȼ���ڲ�ͬ�Ĺ����в�ͬ�Ĺ���,С���Ŵ���ģʽ��Ŀ�ꡢ��֯�ṹ����Ӫ�����ȷ��������ɫ���в�ͬ,����ɹ���һЩ��ͬ�ľ��顣�����ڿ�չС���Ŵ���ʵ����,���������౦��ľ���ͽ�ѵ,��Щ�����ϳɹ��ľ�����ҹ���һ�����ģ��չС���Ŵ����ż�����Ҫ�Ľ�����á�

����3.2�й��������������ﲩ�з���С�����ҵ�����״

�����й��������������ﲩ�з���С�����ҵ��Ӧ�ôӶ��������������״,����շ����й�������Ҫ��:��Ӫ����ĵ���Ҫ�ص�,��ƷҪ�ؼ����ƷҪ�ع涨,��������,�ܹ�Ӱ��С�����ҵ�������������Ҫ���ص�������档

����3.2.1�й��������������ﲩ�з��о�Ӫ����ĵ���Ҫ����

����(1)��ծ��Ӫ�������й����о�Ӫ���ص�,�й��������������ﲩ�з���Ҳ������,����Ҫ���������Կͻ��Ĵ����Ϊ�侭Ӫ���ʽ���Դ,���ڸ߸�ծ��Ӫ,�䴢����������жԿͻ��ĸ�ծ�����������������е��ʱ��������ʲ�����ռ����ȴ�dz��١�

����(2)���վ�Ӫ���������о�Ӫ��������,�й��������������ﲩ�з�������Ӫ������ҵ�����ŷ���,�����ղ����ʹ��ڵij�Ҫ�������߱����й��������������ﲩ�з��е��ʲ���Ҫ�ǽ����ʲ�,�ǿͻ������еĸ�ծ,�����ʲ���Ҫ���������ö�����,�������г����ա��ͻ�ΥԼ��������״�������仯�������÷���ʱ,�й��������������ﲩ�з��ж��������ʲ���Ӫ�ķ��ա�

����(3)������Ӫ����Ϊ���ڲ�Ʒ��������������“ͨ�ò�Ʒ”,��Ʒͬ���Դ�,�β���¢��,���ھ�Ӫ�б�Ȼ���о���������,�й��������������ﲩ�з���Ҫ����������Ӫ�б���С�����ҵ����չ,�ͱ��뽨��ȫ��ķ��շ�����ϵ,��Ԥ��������Ӫ����֮�в����ĸ�����ա�

����

����3.2.2С������Ʒ����

�����й��������������ﲩ�з���С�����ҵ����Ҫ��Ϊũ��С�������̻�С�����,ÿ���б�֤����������,��ũ����֤��ũ���������̻���֤���̻��������

����(1)ũ����������:ָ��������ũ������Ը�Ļ�����,�֮�乹��һ������С�鼴��,����Ҫ������ʽ�ĵ���,����С���Ա֮����е�������֤���Ρ��ʴ�����������С���Ա���Ŵ���,ÿ��ũ������ߴ����8��Ԫ��

����(2)ũ����֤����:��ָ����������������1-2λ�й̶�ְҵ�Լ��ȶ��������ԱΪ�������������ũ��,Ϊ������ũҵ��������ֲ����ֳ��ũҵ���Ҫ,�������ʴ������������,ÿ��ũ������ߴ����Ϊ8��Ԫ��

����(3)�̻���������:ָ������Ӫҵִ�յĸ��廧����Ը�Ļ����Ϲ���һ��������,����Ҫ������ʽ�ĵ���,����С���Ա֮����е�������֤���Ρ��ʴ�����������С���Ա���Ŵ���,ÿ���̻�����ߴ������Ϊ10?20��Ԫ��

����(4)�̻���֤����:��ָΪ�������Ӫҵִ�յĸ��幤�̻�����˶�����ҵ��������Ӫ��Ҫ������ʱ�ʽ���ת,��Ҫ��ҵ���ҵ�1-2λ�й̶�ְҵ�Լ��ȶ��������Ϊ�������������,�Ϳ������ʴ�����������ÿ���̻�����ߴ������Ϊ10-20��Ԫ��

����3.2.3�й��������������ﲩ�з���С�����ҵ���Ʒ����Ҫ��

����Ҫ����С�����ҵ�����,�ͱ�����й��������������ﲩ�з��е�С�����ҵ��IJ�ƷҪ��Ҫ�������ա��ʴ�����С������Ʒ�����ޡ�������;�����۵��ĸ�����Ĵ���Ҫ������:

����(1)����������Ĺ涨��������������Ϊ��λ,���1����,�12����(��һ��)��

����(2)���������Ĺ涨������ũ��С�����ҵ��Ŀͻ�,Ҫ����������ȫ������Ϊ����,���彡��,����ũҵ������Ӫ������ũҵ������Ӫ�йصĻ,�Ҿ߱��Ͷ�������Ӫ�������ܹ������õ�ũ����ũ����廧;С��ҵ�����������ҪΪ���������ܲ��ź��ǼDz��й̶���������Ӫ����,��Ʒ����,��ӪЧ��,������,������������Ӫ�̵���Ӫ��ҵ��������,���幤�̻��ͳ�����徭Ӫ�ߵȡ�

����(3)�ʽ���;����Ĺ涨��С���Ŵ���Ҫ��Ϊ�˽����������Ӫ�����л��ճ����ѵĻ�����������,Ϊũ���С��ҵ���ṩС�����,������;֮�����������,ũ����Ҫ��������,����ũҵ�豸�ȡ�

����(4)���ۻ��Ʒ���Ĺ涨��ʵ�з��ն���ԭ��,���ϼ����ƶ��Ĵ����Ʒ:���ʸ�����Χ��ȷ�����Ե����ʸ������估��Ӧ�������Ż����߲�������

����3.2.4�й��������������ﲩ�з���С�����ҵ����ʲ�����

�������������ʡ����ڴ������Ǻ���С�����������������Ҫָ�ꡣ�������������ʾӸ߲���,��˵��С�������ʲ���������,���շ�������������⡣

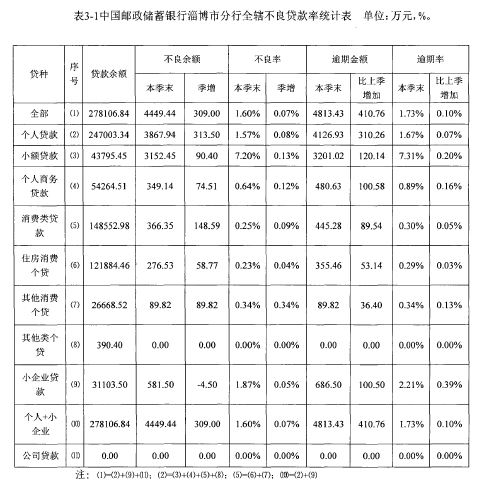

����ͨ�����߶�2014���ϰ����й��������������ﲩ�з����Ŵ��ʲ������±��ķ���,����2014��6�µ�,�й��������������ﲩ�з���ȫϽ�����ģС������,�������Ѵ����������,С��ҵ�����Խ���ȫϽ������������ڴ���˫��,�ʲ��������С�ȫϽ��������7493.76��Ԫ,����,���˴�������8558.26��Ԫ(С�������444.87��Ԫ���������������2167.64��Ԫ���������Ѵ�����6345.25��Ԫ����Ѻ���399.50��Ԫ),С��ҵ�����½�1064.50��Ԫ��ȫϽ���˴������Ϊ3867.94��Ԫ,����313.50��Ԫ,������Ϊ1.57%,����0.08%;С��ҵ�������581.50��Ԫ,����4.50��Ԫ,������1.60%,����0.07%��ȫϽ���ڽ��Ϊ4813.43��Ԫ,����410.76��Ԫ������,���˴�������310.26��Ԫ(С������120.14��Ԫ��������������100.58��Ԫ,���Ѵ����89.54��Ԫ),С��ҵ�����100.50��Ԫ,���3-1��ʾ��

��

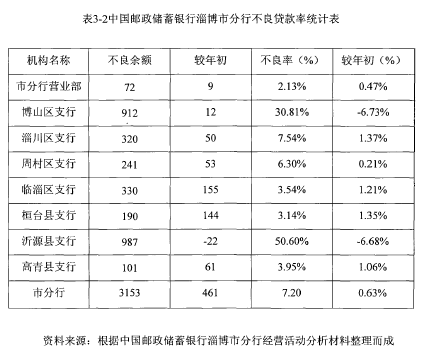

�������ݶ��й��������������ﲩ�з���2014��6�·ݾ�Ӫ���������ϵķ���,�Ӳ��������ʷ�������,����2014��6��30��,�й��������������ﲩ�з���С�����ҵ��ӵ�в�������3153��Ԫ,����������Ϊ7.20%,���ﲩ������ҵͬ��ƽ�����������ʸ߳�4.92���ٷֵ㡣���ߵIJ���������˵�����з��շ���ˮƽ����,ֱ��Ӱ���˸��е��Ŵ��ʲ���������3-2Ϊ����2014��6��30���ﲩ�з��в������������

�������,��ȫϽ�������÷��ռ��������,��Դ����ɽ���ﴨ���ܴ��ļ�֧�в���������Ϊ��ɫָ��;��̨��������������Ϊ��ɫָ��;��̨������Ӫҵ�������ڴ���������Ϊ��ɫָ��,��Դ��֧�е�Ԥ�ڴ�����ʧ��ָ��Ϊ��ɫָ�ꡣ

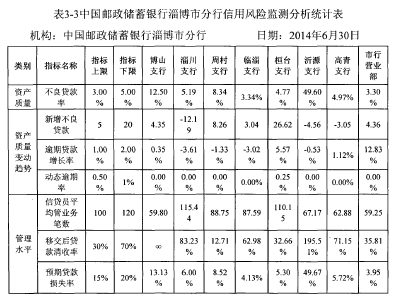

�������Կ���,����С�����ҵ���������ں����ջ�,�����ڴ����������˸����Ŵ�ΥԼ���ա������3-3��

����

����3.2.5Ӱ�������������Ҫ����

�����ڲ��������ʺ����ڴ����ʾӸ߲��µ������,Ҫ����С�������շ�����ϵ,�ͱ����ҵ�Ӱ�������������Ҫ�������ڡ�ͨ��ʵ���˽�,��Ҫ�������ĸ���Ҫ���ء�

����(1)�ͻ�ȺƫСƫ��,���û����仯��

�������µ�������������ǿ,�Ӿ������ɢ���ʴ�����С�����ͻ�����������ҵ����ĩ��,�����С��ģ����ֳҵ������ó��,�����,�Ծ��ñ䶯�ķ�Ӧ��Ϊ����,һ������ͻ�������顢��Ȼ�ֺ����г��������ش�仯,������γɲ���������С�����ͻ����۶����ӷ�ծ��,һ���̶�������“�ƴ�ЧӦ”,���·���ϵ���ɱ���������,�����ʢ�ж�Ͻ���������û�����������Ӱ��ϴ�

����(2)“����”���ϸ�

���������ƶ����̴���ȱ��,����“����”δ�ϸ���ʵ���ʴ������Ŵ�ҵ��֮��,��֧���Ŵ�������ǰ���顢������������Ȩ��һ��,“����”�ƶ�δ�ϸ���ʵ,������ռල��Լ��ʩ����λ����ǰ���鲻����,������鲻ϸ��,������������롣��ǰδ�Կͻ��ṩ�ľ�Ӫ��Ϣ������ЧS�𡢽�����֤;���������Ա���ܼ�ʱ�Դ����ʽ��֧����ʹ������Լ������������Ӫ״���Ƚ��м��,DZ���˽ϴ�ķ���������

����(3)ΥԼ�ͽ��ƶȲ���ȫ��

�����ʴ�����ΥԼ�ͽ��ƶ�δ��ֿ�����ҵʵ�ʾ�Ӫ����ˮƽ�ͷ��տ��������Ⱥ���Ҫ��,�����ڼĽ������ơ�û�г�ֿ����ۼƷ��Ŵ����ȵ����⡢�������ľ�Ӫ״������������Ŀ�����,ʵ�м�һ����,�����Խ���˵����ü�¼����Ӱ��,�������Ӫ����λϧ�������������

����(4)����Լ�����Ʋ����ơ�

����һ����Ϊ“ָ�Ӱ�”�ļ�Ч���˰취�в�������ָ�꿼�˷�ֵԶ����ҵ������չָ��,�ھ�Ӫѹ����,���»�����������ʶ���������Dz����������������Ʋ����ơ����㸺���˸�����,����δ�Ը�ֱ�����ε�ǰ�θ����˽���������,���ҵ�������������������θ����˿��˷�Χ,�������β��塣

����3.3Ӱ��С�����ҵ�������������

������Щ����ij��ֲ���ƾ�����������,ֻ�Ǵ��������ı��������һ�ַ�Ӧ,�������������ⱳ��ĸ����ε����ơ���ʶ����֯�ܹ��ȷ����������û�������ֳ�����ͨ��ʵ�ص���,�������ⷢ����������Ҫ����:�Ŵ��������Ʋ���ȫ�����շ�����ʶ�����������ƶ�(��Ҫ����֯�ṹ��ҵ�����̡���������)ȱ�ݵȵȡ�

����3.3.1�Ŵ��������Ʋ�����

�����ܳ���“ֻ�治��”���첻�㾭Ӫģʽ��Ӱ��,�ʴ������Ŵ��������Ʋ������ơ�һ���Ŵ�Ͷ�š��ڲ����ơ����շ������ƶ���Ʋ�������,����ʵ������Ч�����ƶ���Ƴ��Դ��ڽϴ��ࡣ[6] ���������Ŵ�ҵ���ż����г�Ӫ�����Ŵ�����ְ��,�Ŵ�Ͷ������չ���δʵ�ּܹ��֎���ְ���ƺ⡣����֧���г���������Ӫҵ�����μ���С�����Ӫҵ������,�ճ�������ල���Ϊһ��,�������Ŵ��ʲ�����ʧ�ء�

����3.3.2���շ�����ʶ����

�����й��������������ﲩ�з����ڷ��շ�����������Ҫ�ı˾�����,�����ڲ�ȱ���Է��շ�����������ʶ,����Ϲ���ʶ������һ�������ʴ�����Ա������Ϊ������ϵͳ�ּ����廮ת����Ա��,���л�������֪ʶǷȱ,����Ա�������й����ƶȲ��˽⡢����Ϥ��ִ������ǿ,���²�ѭ��Υ�²������ƶȲ���ʵ�����ⲻͬ�̶ȴ��ڡ����Ǵ���ҵ��չ�嶯��“��������Ƶ���”,��������ijЩ�������ʹ,��֪����Ϊ��Ϊ֮,�������²�ѭ,����Υ�²���������������Υ�����桢��������������ϵȲ�����������Ϊʱ�з����������ƶȲ����Բ�ǿ��

��������������Ĺ涨,�о��̡����ɡ��IJ�����Ϊ��Ա�����ܵ�����Ҫ��λ,��˭����˭�ֹܡ�˭�����Ⱦ�������ȴû�����Ĺ涨,ʵ�ʹ��������Ƥ��������Ϊͻ����[7]

����3.3.3��֯�ṹ����ȱ��

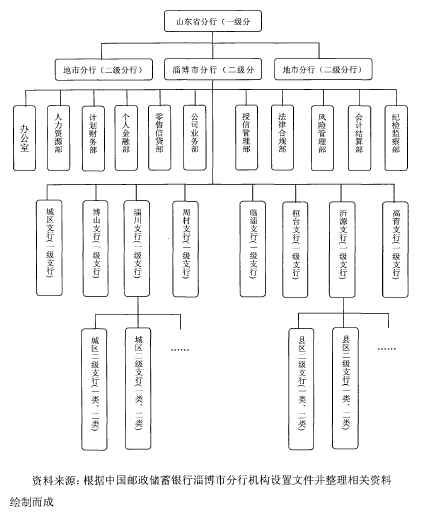

�������ȷ����й��������������ﲩ�з��е�ǰ����֯�ṹΪ��ͳ��ֱ������֯�ṹ�����ݷ��л����������,������������:��ʡ����������ʡ����,��һ������,ͬʱʡ����������м�����,����������,�й��������������ﲩ�з��о����ڶ������С�

�����й��������������ﲩ�з��л��ع������� 11������,�����ջ��ذ칫�����¼����ڹ�ϵ,�ֱ�Ϊ:�칫�ҡ�������Ϲ沿��������Դ������˾ҵ�������Ŵ������ƻ��������չ���������ƽ��㲿�����Ź��������ͼ��첿�����˽��ڲ���

����ͬʱ,�з������ڸ����������֧����,��������ҵ��Ĺ����;��졣�������ٸ��������ڵľ����ص�,������֧����,�������ҵ��

������ǰ,�й��������������ﲩ�з��е���֯�ܹ���ͼ3-4��ʾ��

����

��������ֱ��ʽ��֯�ṹ�������¼�����,����Ȼ����ȱ�㼴:����ְ�ܲ��ŵ�Э���ͺ���Խ��Խ��,���ಿ�ŵĹ���ְ��,ֱ��������쵼�㱨�洦��,�����ع�������������쵼��;��һ����Ҳ��ɰ���Ч�ʵ͡����Ź����Լ�ҵ�������������������ȫ��С��ȫ��Ϊ�ʴ��������貿�ŵ������ص�,δ���տͻ�Ⱥ�ص㼰�����ڲ����ƻ����������貿��,δ����ҵ�����ʡ����ڲ�Ʒ�ص�ʵʩҵ�����������������,��ʹ��,�����ڹ����ص㲻ͻ��,���������ڲ�ǰ���С���̨����,�ල��������ʱ,����ʶ�𡢼����������ͺ��Ź����ԡ���������������ϵͳ�Ե��·��ա��������ա�

����3.3.4ҵ�����̴���ȱ��

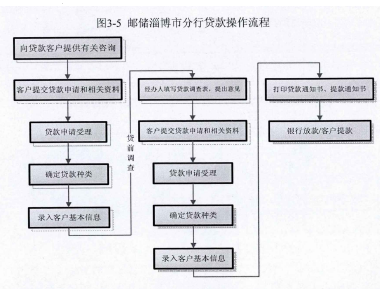

�������ݶ��й��������������ﲩ�з���С�����ҵ����˽�,����Ҫ����Ϊ��ˮ��ʽ,�ӿͻ�������뵽���������顢��顢�������ſ�ȼ������̵�ʮ��������,��ͼ3-5��ʾ��

��

������ͼ3-5�ɼ�,ͨ���ܵ�ģ�͵Ĺ����п�����������ά������,Ϊ�ͻ��ṩ���������,���շ����Ļ��ڲ���,ֻ�д���������������ǰ���顢�����������ſ���ĸ�����,�������÷��ս���ȫ���ʶ��,���ڲ��������յļ��Ҳ����λ�����շ��������еĻ��ڶ�����ǰ��ǰ������������,������Ժ�,�Դ���ȱ����Ч�ļල,û��ʵʱ�Ĵ���������ء��ɼ�,ҵ�������ϵ�ȱ������������,ʹ��Ӱ��С�����ҵ���������������Ƶ��������[8]

����3.3.5�����������ڵ�©��

����С���������ʴ������ڰ�������С�����ҵ��������γɵĸ���ֽ�ʲ��ϡ�Ӱ�������Լ������������γɵĵ���,���ʴ����д������������ԭʼƾ֤���������������Ƕ���Щ���ϵ��ռ����������������ƽ����鵵�����ġ���ȡ�����ܡ����������ٵĹ������̡��ʴ���������2012���·��ˡ��й������������и��˴���ҵ�������취��,��һֱû����ʵ��λ,��Ҫ������:�Դ�������û�����Ʊ���,�ڷŲ��淶����ʧ��������,������ҵ����ա��ɼ��ɵ���������ȱ�ݵ�Ӱ��,ʹ��С���Ŵ����յ���������ƵƵ���֡�

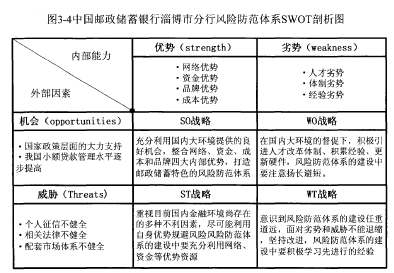

����3.4������շ�����ϵ��SWOT����

����

�����й��������������ﲩ�з���ֻ���ڿ۵ض�������Դ�Լ������ľ������ơ��������ơ��������в����ͳ�Ʒ�����,���ܽ���Դ������Ч����,�����ƶ����еķ��շ�������,�����ܽ�����е�ս����ָ�����շ�����ϵ�Ľ��衣

����3.4.1��������������

�����й��������������ﲩ�з����Գ�������,���������춨����������,�����ֳ���ͬ���������ڻ���������,��Ҫ��:

����(1)�������ơ�

��������2012��10�µ�,�й���������������ȫ����ӵ������3.9����,ATM����ȡ���40000��̨,�ܹ��ṩ���ֵ��ӷ�������,���DZ鼰�������;�ͻ������ﵽ6����,��ȫ������ҵ����������λ;�ʲ��ܹ�ģͻ��4.7����,λ��ȫ������λ��

����(2)�ʽ����ơ�

������Ϊȫ������λ�Ĵ�����ҵ����,�й��������������ﲩ�з��о��ж����ʽ�����,��Ҫ������:һ���ʽ�ʵ���ۺ�,��2012���,ȫ���ʴ����б���Ҵ������ۼƳ���4.5����Ԫ������2014��6��,�й��������������ﲩ�з��и������ģ�ﵽ148��Ԫ��������ʲ�������,һֱ����“ֻ�治��”ʹ���ʴ�����û����ʷ����,Ŀǰ���д�����ʽ�Ϊ1.44%��

����(3)�ɱ����ơ�

������������ҵ���ǻ��ڿ��ŵ�����ҵ��,��Ӫ�ɱ���Խϵ͡������������,���������������������й�����Ʒ���ص�,���ҳ��ڹ�������Ŀ��ǻ�����Żݺͷ�������,��������»����ʴ����е���Ӫ�ɱ���

����(4)Ʒ�����ơ�

����������ҵ�Ǿ��а�����ʷ�Ĺ���“���ֺ�”��ҵ,����Ϊ�ոմ��������Ź�˾����������ʴ�����,���ڴ�����������ҵ��,�ڴֵľ������н��������õ�����,�������õ�����Ϊ����ڷ�������巢չ�춨�˻�����

����������ϼ����������,�й��������������ﲩ�з�����Ϊ�����Ľ��ڻ���,ͬ�����ںܶ�ȱ��,��Ҫ�������¼������档

����(1)�������ơ�

�����Ŵ���Ա���������ص����“��”,�¶������ų�����Ĺ�������,��Ҳ�������ֲ��㡢���ʲ��ߵ����⡣��Ϊ�ʴ��������д�ҵ��Ա�ֶ��Ǵ�������ҵ�������,���߱�һ��רҵ������Ӧ���еĽ���רҵ֪ʶ�Ͳ�������,�Ӷ������˷��շ�����ʶ������

����(2)�������ơ�

�����ܳ���“ֻ�治��”���첻�㾭Ӫģʽ��Ӱ��,�ʴ������Ŵ��������Ʋ������ơ�һ���Ŵ�Ͷ�š��ڲ����ơ����շ������ƶ���Ʋ�������,����ʵ������Ч�����ƶ���Ƴ��Դ��ڽϴ��ࡣ���������Ŵ�ҵ���ż����г�Ӫ�����Ŵ�����ְ��,�Ŵ�Ͷ������չ���δʵ�ּܹ��ֿ���ְ���ƺ⡣[9]����֧���г���������Ӫҵ�����μ���С�����Ӫҵ������,�ճ�������ල���Ϊһ��,�������Ŵ��ʲ�����ʧ�ء�

����(3)�������ơ�

�����й��������������ﲩ�з��иոճ���,�ڶ̶̵ļ��꿪�ŵĴ���ҵ����,���ھ���ȱ�����������ơ�����ԭ����������������ҵ��ҵ�����ĸ����ʵ��Ŵ�������Ӫ����Ա,Ա����Ϊ��������ҵ��ת�л�������Ƹ�Ĵ�ѧ��,����רҵ����֪ʶȱ��,����ȱ�ٱ�Ҫ����ᾭ����г�Ӫ����ʽ����;����Ƹ��Ա����Ϊ����,Ա��ȱ������ҵ�����������ҳ϶�,Ա�������Խϴ�,�����˹����Ѷȡ�

����3.4.2�����������

������Ŀǰ������,�й��������Ƹĸ���̲��ϼӿ�,���ڽ����г���������,��������֧�����Ȳ�����ǿ,���������ڸ������ŷ�����ƶȲ�������,����ҵ���չ��������õ���ȫ���ǿ,�й��������������ﲩ�з��н��и���Ļ���������Լ��ƶȷ���ı��Ͻ�������շ�����ϵ��

����(1)С�����ҵ��õ��������߲���Ĵ���֧�֡�

����С�����ҵ���ڿ���֮��,�͵��˹������ߵ�����֧��,�ر���ʮ�˽�����ȫ���Ժ�,���ҽ�һ�������˷��ִ�ҵ�Ż�������ϵ,��һ���淶С��������,����˴������ߵ��ջݻ������Ȼ�,�������������Ϣ��,�Ӵ����߷�������,ȡ���������뻧�������ԡ���һ�������˷��ִ�ҵ������,�������˵��������������ͷ��շ��ػ���,����Ϣ�ʽ�������涨�Ĵ��������ȷ�չС������,��Ч�شٽ�С�����ҵ��ķ�չ����2014��6�µ�,�ҹ�����8394��С����˾,�������ﵽ8811��Ԫ,�ϰ�����������Ҵ���ﵽ618��Ԫ��

����(2)�ҹ�С��������ˮƽ����ߡ�

����ͨ��ʵ��̽��,�й�����ҵ��С�����ҵ������������Ѿ�������һ���ľ����ѵ,����߶�С��������֪,�����Ƕ�һ��������������Ƚ�С�����鼼����,С�����ҵ������ر��Ƿ��չ�������ǿ,����Ա�����ʵ����,�Ƽ�Ͷ�������,����ø��ӿ�ѧ���淶��

����3.4.3�й��������������ﲩ�з��н������շ�����ϵ������ս��

�����ڶ��й��������������ﲩ�з���SWOT��������Ļ�����,ȫ�潨�����շ�����ϵ,Ӧ����һ�����еIJ���,������ĸ��Ƕ�������:

������һ��ץס������ս������,������ù����ṩ������,���ϸ�������,�������շ�����ϵ��

�����ڶ���ץס����,�˷����Ƶ�W0ս��,�߶����Ӹ��ֲ�������,�ڵ�ǰ�Ĺ��ں��ʻ���,�Ա������,������������,���շ�����ϵ�Ľ�����

���������Ӧ����в,�˷���WT���Դ��ڵIJ���,��Ҫ��ʶ���ƶȽ��軹�кܳ���·Ҫ��,��ǰ��ķ������ա������Ժ���вҪ����ѧϰ,���ϵĸĽ���[11]

��