4我国上市公司研发支出披露现状

4.1我国上市公司研发支出整体披露情况

目前我国上市公司对研发支出的披露方式主要有以下几种:①资产负债表中非流动资产部分的开发支出项目。在资产负债表中的非流动资产下的开发支出项目披露研发支出中的资本化部分。②董事会报告。一些管理层会选择在汇报报告期内企业的相关经营活动时,披露企业的研发投入。有些公司为了突出研发投入的历史演进,专门披露“研发投入与成果”,汇报过去三年甚至五年的研发投入,在2007年以后,部分公司还会在此披露资本化和费用化的比率。③财务报表附注。

财务报表附注包括现金流量表附注和利润表附注。很多企业选择在现金流量表“支付的其它与经营活动有关的现金流量”附注的明细项目下披露本会计年度的研发投入金额。而且在此处披露与研发相关的明细项目名称也是很多,如研发费用、幵发费用、科技开发费、技术幵发费等。

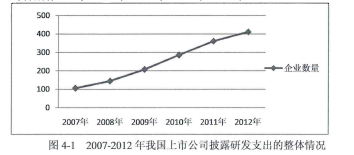

本文的研发支出的数据主要取自资产负债表中非流动资产部分的开发支出项目金额。本文选取2007-2012年六年期间披露研发支出的企业,总共1517家披露过研发支出情况。详细情况见表4-1和图4-1.

从表4-1可以看出,在这六年期间,我国披露研发支出的上市公司逐年增多。其中2007年披露研发支出的企业有106家,2008年、2009年、2010年、2011年、2012年分别有145家、208家、286家、361家、411家。

从图4-1可以看出,从2007-2012这六年期间,我国研发支出披露的公司数量越来越多,成直线增长趋势。这说明越来越多的企业幵始注重规范自己的信息披露制度。但是,在搜集数据的过程中,也发现了多数公司并没有对研发支出的披露进行详细的说明。在知识经济时代,研发支出已经成为了一项经常性的支出,特别是一些高新技术企业的主要开支。随着企业研发支出的不断增加以及研发活动的成功,外部会计信息使用者,会越来越迫切的需要通过财务报告来了解企业所从事的研发活动的研发成果。因此,加强上市公司研发支出的披露成为必须。

这样,从一定程度上能够避免人为的操纵会计信息的可能性,同时能为会计信息的使用者提供相对可靠的会计信息。

从表4-2可以看出,我国上市公司在2007-2012年这六年期间研发投入比较大,在2010年达到最大值,研发支出总额达到10,236,269,559.95元,研发支出占营业收入的比例达60.84%之多。可能是由于在2010年,比较注重研发的上市公司集中在这一年投入研发,随后的两年较少投入研发,可能是因为企业在试验前期投入的产出效果。在六年中,研发支出占营业收入的平均比例达到24.41%.说明我国上市公司还是比较注重研发投入,在竞争激烈的市场环境下,企业要想在竞争中脱颖而出,应该更多的去依靠自身的研发投入,获得比竞争对手更先进的技术和产品优势,进而形成自身的核心竞争力,通过成本领先战略和差异化战略,占领更多的市场份额,从而实现企业价值的提升。

4.2我国上市公司研发支出行业披露情况

上文对我国上市公司研发支出披露情况做了简单描述,现将2007-2012年披露研发支出的所有上市公司,剔除本期研发支出为0 (即研发强度为0)的企业,最终选取507家上市公司,共计971个观测值,对所选取的样本进行研发强度(本期研发支出/本期营业收入)的计算。同时,将研发强度低于30%的作为低强度研发投入,研发强度在30%-70%的作为中等强度研发投入,研发强度在70%以上的作为高强度研发投入,并将这三种不同研发强度的上市公司按行业进行分类,具体情况如下述图表。

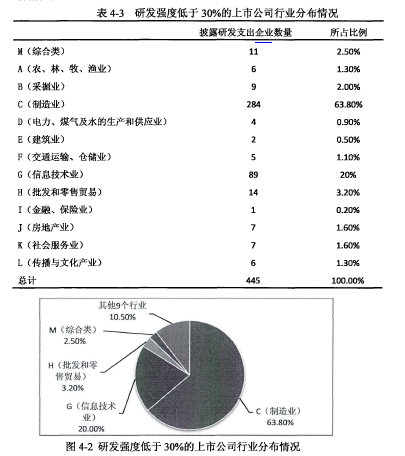

从表4-3和图4-2可以看出,研发强度在各个行业分布差异较大。在所有的低研发投入的上市公司中,排名前两位的是制造业和信息技术业。这主要与该行业的性质密切相关。其中在低于30%研发强度的445家上市公司中,制造业共计284家,占63.80%,信息技术业89家,占20.00%,其他行业合计只占16.20%.在证监会行业分类中,制造业总共有1625家,所以披露研发支出且研发强度低于30%的制造业占了 17.48%,信息技术业有203家企业,信息技术业披露研发支出且是低研发投入的企业占43.84%.由此说明,我国大部分行业研发创新能力总体上偏弱,依然是制约行业发展的一个重要因素。相比之下,制造业和信息技术业相对比较重视技术创新能力的提高,但是各行业整体的研发投入力度不足。

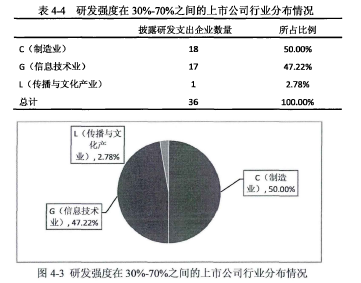

从表4-4和图4-3中可以看出研发强度处于中等水平的,同时也披露了研发支出的上市公司,主要集中在制造业、信息技术业和传播与文化产业,同样,依然是制造业占比最大,达到50%.信息技术业仅次其后,在研发强度30%-70%的上市公司中占47.22%.这说明制造业和信息技术业比较重视研发的投入,这与行业的特点有关。其中,传播与文化产业在一定程度上也需要对文化产品进行研发投入,进而达到宣传、传播文化的效果。但是相对制造业和信息技术业,文化传播产业占比很小。

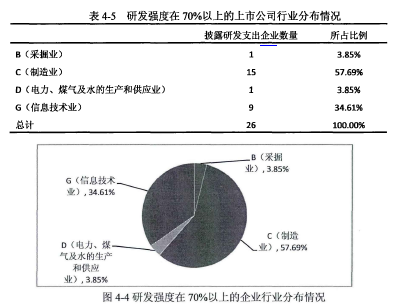

从表4-5和图4-4中,可以发现研发强度在70%以上的,集中在釆掘业、制造业、电力、煤气及水的生产和供应业以及信息技术业中,制造业与信息技术业占比较多,披露研发支出且研发强度高于70%的制造业企业占了所有制造业的0.92%,披露研发支出且研发强度高于70%的信息技术业企业占了所有信息技术业的4.43%.说明国家不断出台多项促进创新的政策措施,对企业有一定的影响,无论国家还是企业都幵始重视研发。

我们可以看出,积极披露研发支出,同时研发强度比较大的行业主要是制造业和信息技术业。同时,证监会行业分类中,制造业总共有1625家,所以披露研发支出的制造业317家,占了 19.51%.信息技术业,披露研发支出的115家占全部信息技术业203家的56.65%.因此,信息技术业研发支出披露情况较好,数据相对比较完整。

信息技术业是运用信息手段和技术,收集、整理、储存、传递信息情报,提供信息服务,并提供相应的信息手段、信息技术等服务的产业。从某种程度上来讲,信息技术就是感测技术、通信技术、计算机技术和控制技术,感测技术就是获取信息的技术,通信技术就是传递信息的技术,计算机技术即是处理信息的技术,而控制技术就是利用信息的技术。因此,信息技术业是建立在现代科学理论和科学技术基础之上,采用了先进的理论和通讯技术,是一门带有高科技性质的服务性产业。

综上所述,可以看出信息技术业的一个特点即是研发投入比较大,由于技术的快速更新,信息技术业如果想要在激烈的竞争环境中脱颖而出,提升核心竞争力,研发是必不可少的,在通信技术、电信与网络技术等信息技术业中显得尤为明显。另外,信息技术业服务对象的需求也在不断变化,比如电信和网络服务等,这些服务是作为其他领域的技术支持,从这方面来说,信息技术业也应该不断投入研发。同时,由于一般的技术很有可能被竞争对手模仿,加强自身自主研发力度,是提升企业价值的有效途径。因此,研究与开发在信息技术业中具有十分重要的意义。

因此,本文主要研究的是基于信息技术业的行业数据,对研发支出与企业价值的相关性进行实证分析。