第 5 章 国外老龄事业税收政策借鉴

世界各国分布在各税种的税收优惠在养老方面主要涉及:1.企业所得税,主要是慈善捐赠、退休金、年金、养老保险、人寿保险、养老服务机构的规定;2.个人所得税,赡养费抚养费扣除、向慈善和福利机构捐赠、退休金、年金、养老金、养老保险、人寿保险、社会保障缴款的规定;3.社会保障税,通常用于医疗、养老、失业保障;4.货物与劳务税,集中在养老、慈善、福利、公益、社保方面的规定。由于很多养老服务机构属于慈善、福利机构,保障着社会最基本的养老需求,比如美国的养老院 25%是非营利性组织,10%是政府运营的,所以慈善、福利机构的税收政策我们也要关注。

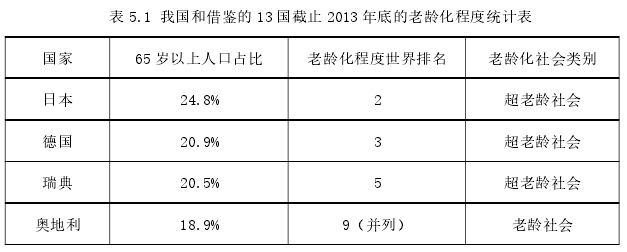

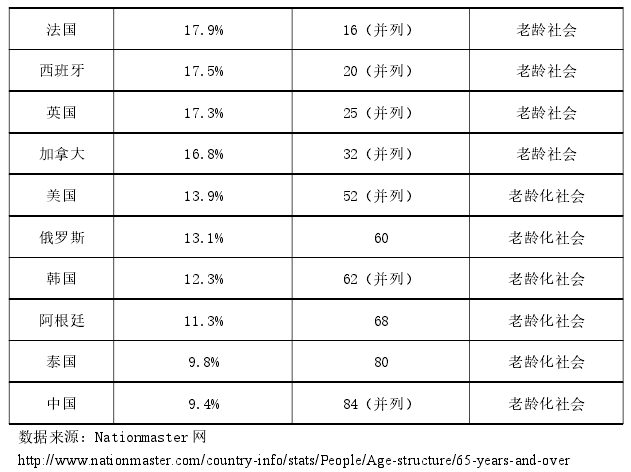

世界卫生组织定义,65 岁及以上人口占总人口比重达 7%、14%和 20%时分别对应“老龄化社会”、“老龄社会”和“超老龄社会”.根据 Nationmaster 网站的数据,截止 2013 年,在统计的 237 个国家(地区)中,65 岁以上人口比重达 7%的总共有 107 个,65 岁以上人口比重达 14%的有 50 个,65 岁以上人口比重达 20%的有 6 个。我国 65 岁以上人口占总人口比重达 9.4%.

根据资料的可获得性和国家的典型性,本文选取了老龄化程度排名在我国之前的日本、德国、瑞典、奥地利、法国、西班牙、英国、加拿大、美国、俄罗斯、韩国、阿根廷、泰国,研究这些国家老龄事业方面值得我国学习的税收政策,我国和这些国家的老龄化排名情况具体见表 5.1.

5.1 货劳税

很多国家在货劳税方面主要涉及到慈善捐赠、非营利活动等养老相关的方面,且优惠力度较大,多采用零税率、免税等。有的国家对政府、非营利组织免货劳税,比如加拿大、韩国。一些国家对于向慈善组织、政府部门等提供的商品和服务有税收优惠,比如韩国。

除了对于慈善机构、非营利活动等有税收优惠外,有的国家对营利性的针对老年人个人的销售行为也有税收优惠,比如俄罗斯农业企业出售给曾在本企业工作过的上年纪和残疾退休人员的商品、工程和劳务免征增值税。

日本在 2012 年推进“社会保障与税制一体化改革”,2014 年和 2015 年两度提高消费税税率,把消费税直接划作社会保障方面的专项资金,因为消费税税源广泛且稳定、对企业经营活动影响小、计税简便。同时为了应对消费税的累退性,日本启用社保与纳税“通用编号”制度,把公共养老金和各种社会保障给付直接计入“通用编号”,对综合收入较低的居民免税甚至贴税,将贴税额直接计入“通用编号”.

5.2 公司所得税

各国对于慈善事业、吸纳退休人员等,采取了公司所得税的税前扣除、免税等不同程度的税收优惠。美国、加拿大、日本、俄罗斯、泰国、韩国慈善捐赠均可以在一定限额内扣除,其中美国、加拿大可向后结转 5 年,韩国可以往后结转3 年。俄罗斯计算企业所得税时从应税利润中扣除企业用于维持列入其资产负债表的老人和残疾人养老院费用,不超过应税利润的 5%的划拨给社会保障类企业、机构和组织的资金;此外,各种社会团体、社会联合会、慈善基金所属企业实施企业章程规定活动的利润额均免税。俄罗斯还规定吸纳退休人员的企业中残疾人和退休人员总数超过 70%,且将一半以上的利润用于残疾人的社会需要时,可以享受所得税减半的税收优惠政策。

还有一些国家允许将社会保障税在公司所得税税前扣除,这将在下文社会保障税部分予以介绍。