第 1 章 绪论

1.1 研究背景及意义

1.1.1 研究背景

在近几年来,“公益”“慈善”等字眼频频进入了人们的视线,尤其在 2008 年的汶川地震后,人们意识到“慈善捐赠”的力量。随着人们对慈善捐赠的意识不断增强,我国的慈善事业也呈现了显着的发展。2013 年十八届三中全会的召开,为中国的慈善事业指明了方向,《中共中央关于全面深化改革若干问题的决定》对中国未来的发展提出了诸多建设性的指导思想,其中包括政府购买服务、社会组织的直接登记制度、以及慈善捐赠的减免税制度完善等方面的内容。2014 年12 月 18 日国务院印发了《关于促进慈善事业健康发展的指导意见》《意见》对企业和个人的捐款的可扣除限额都给予了明确的规定,并在企业所得税和进口税收方面都提出了要求,提出要研究完善慈善组织企业所得税优惠政策,不仅要惠及捐赠者,还要惠及符合条件的公益慈善组织。

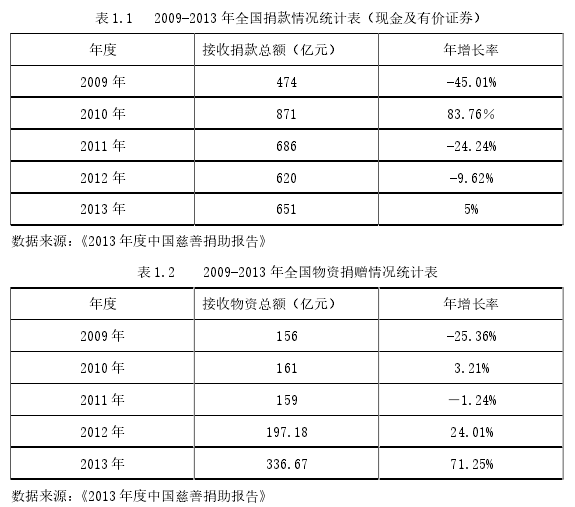

在现实实践中,民众的慈善意识不断增强,捐赠额便是最直接的体现。2014年发布的《2013 年度中国慈善捐助报告》显示,2013 年全国接收的捐赠总额约989.42 亿元,达到了 2011-2013 年的最高值,比 2012 年增加 172.09 亿元,同比增长率超过了 20%.表 1.1 为我国 2009 年-2013 年全国捐款情况统计表,通过对比近五年来的慈善捐款情况,可以发现,捐赠额与自然灾害发生的频率和严重程度紧密相关,如 2010 年发生玉树地震、甘肃泥石流等自然灾害,2013 年我国发生了雅安芦山地震和定西地震,所以这两年的捐赠激情较高,出现了正增长。

在2013年的捐赠里,有物资捐赠折价约为338亿元,比2012年同比增长71.25%.表 2 显示了从 2009 年到 2013 年的我国物资捐赠情况。总体来看,我国物资捐赠金额跟现金及有价证券的捐赠趋势比较一致,但不同的是在 2012 年现金及有价证券的捐赠额出现负增长的时候,实物的捐赠出现了正的增长,这说明人们在逐渐寻求多种方式的捐赠,越来越多的人开始进行实物捐赠。

慈善捐赠不仅在救灾方面发挥了作用,在缓解社会矛盾方面也发挥了一定的作用。改革开放以来,贫富差距不断扩大,慈善事业能缓解一些社会问题。慈善捐赠作为社会“第三次分配”的主要形式,在促进社会公平方面发挥了重要的作用。《报告》显示,2010 年-2013 年捐赠额用于扶贫和社会发展领域的比例分别为 9.26%、28.99%、22.45%、9.76%,可以看出慈善捐赠中很大一部分用于了扶贫和社会发展,有利于社会财富的公平分配。

1.1.2 研究意义

1.1.2.1 选题的理论意义

首先,本文从慈善捐赠的动机作为切入点研究慈善捐赠,从企业利润最大化的角度研究慈善捐赠对企业利润的影响,着重分析投入与收益的比较,分析企业如何寻求一个平衡点。

其次,分析企业捐赠行为和个人捐赠行为的关系,笔者认为,企业捐赠和个人捐赠都是慈善捐赠必不可少的力量,而企业捐赠的背后本身也是人的捐赠行为的抉择,所以本论文的研究是着重对企业行为进行研究,但也在一定程度上探讨对个人捐赠税收优惠政策的选择安排。

最后,在传统的经济学理论中,比较普遍存在的是“第一次分配”和“第二次分配”认为,“第一次分配”是指在市场经济条件下,市场对资源的优化配置作用;“第二次分配”是指政府利用财政、税收、金融等经济手段对社会劳动成果进行的再次分配。但现代的经济学家认为,在第一次分配和第二次分配之外,市场上还存在着“第三次分配”,“第三次分配”主要是以慈善组织为主体,实现捐赠者与受赠者之间的财富转移,第三次分配不是基于市场规律或是政府行为,虽然市场规律和政府行为在一定程度上也能影响人们的捐赠行为,但总体来说,第三次分配更多的是基于爱和社会责任。而健全的税收优惠政策有利于“第三次”的合理分配,有利于促进社会公平,实现社会总福利最大化。

1.1.2.2 选题的实际意义

研究具有如下三方面的重要的实际意义:

首先,本研究从中国的实际情况出发,在研究中国慈善事业发展的背景下,从税收优惠政策的角度探索企业和个人的捐赠额与税收政策之间的关系,具有一定的现实意义。

其次,笔者通过对我国的企业捐赠出发,通过财务报表数据和中国慈善捐助信息中心公布的企业捐赠额,计算出慈善捐赠的税收价格和税收价格弹性,而目前我国对于这一方面的实证研究还比较缺乏,所以具有一定的创新性。

第三,同时本文的研究分析具有一定的实践指导意义。尤其是世界经济全球化的进程中,越来越来的外资企业进入到中国,而外资企业的慈善捐赠意识普遍高于我国本土企业,本文的研究有利于企业充分利用相关税收政策,从而充分调动外资企业投入更多的热情于中国的慈善事业。