第 4 章 企业利用资本弱化避税的筹划效益案例分析

以下将使用几个详细的案例,来具体说明企业如何合理利用资本弱化,来安全、合法的降低所得税,提高收益。以下两个案例均为真实案例,为了方便读者理解,数据经过处理,并且精简了与资本弱化无关的项目。

4.1 JF 公司案例

4.1.1 公司背景

JF 公司是一家生产汽车零件的企业,成立于 2006 年,最初的时候股东有三个,分别为甲、乙、丙三人,最初进入市场的时候是汽车行业比较发达的时候,中国从国外进口大量的进口车,因此市场对汽车配件的需求较大,当时的市场前景很好;2008 年金融海啸,中国的汽车零件市场受到了很大的冲击,JF 公司也受到了很大的冲击,随后美国底特律的汽车行业破产,底特律变成一座空城,随之 JF 公司破产重组,2012 年底重组完成,只剩下两名股东。新的 JF 公司注册资本为 1250 万元,并且没有任何负债,2013 年 1 月 1 日,该公司决定扩大经营规模,投资新的生产线,预计需要资金 3750 万元,两人决定此笔款项由两人按照按原来出资比例出资。截止 2012 年 12 月 31 日,JF 公司所有者权益 2000 万元,其他公积金和未分配利润为 750,已经超过 50%,因此 JF 公司不需要继续提取法定公积。假设 JF 公司不再后续年度提取盈余公积。

4.1.2 税收筹划

对于企业增资的问题,除了考虑有关股东的投资意愿以外,还有一个重要的问题,那就是税收问题。因为增资方案不同,对投资人的投资回报产生一定的影响。笔者一下就通过数据,简单的分析一下 JF 公司能够采用的筹资方式,并且通过比较不同的筹资方式缴纳的不同的税,来分析 JF 公司到底应该采用哪种方法。

笔者结合公司的实际给出了三种资金投入方案:

方案一,通过股权投资的方式向公司投入 3750 万元

方案二,通过向股东借款的方式 3750 万元

方案三,混合使用债务融资和权益融资,其中权益融资额为 500 万元,债务融资额为 3250 万元。

不同的筹资方案会对企业未来的生产经营产生不同的影响。这里我们对上述各种方案分别进行分析(假设此投资项目息税前利润为 600 万元,即 EBIT=600万)。

方案一效果:

甲、乙两人通过权益投资的方式投资新设备,由于 EBIT 为 600 万元,该公司及股东相关企业所得额、个人所得税、股东收益计算如下:应缴企业所得税 = 600 -25%=150万元应缴股息分红个人所得税 =( 6 00 -150)*20%=90万元

综上,该企业及其甲乙两股东应纳税总额为: 150 + 90=240万元

股东净收益 600 -240= 360万元

方案一利益分布示意图如图所示:

方案二效果:

根据国税函[2009]777 号文件的有关规定,企业向股东等关联方借款而产生的利息费用,应按照《企业所得税法》及财税[2008]121 号文件的有关规定,计算税前扣除额。

财税[2008]121 号文件规定,企业向股东等关联方支付的符合规定的利息费用可以在计算企业所得税前扣除。如果两人按照方案二投资,个人所得税、企业所得税及股东净收益计算如下。

企业所得税:

假设股东向公司借款 3750 万元(假设 JF 公司 2013 年除了向股东借款外没有向其他关联方借款),年利率 10%,年利息 375 万元,2013 年度银行同期同类同风险贷款利息为 10.5%.按照《企业所得税法实施条例》第三十八条的相关规定,非金融企业间借款的利息,不超过金融企业同期同类型同风险贷款利息的部分,准许予以税前扣除。该公司向股东借资发生的利息支出 375 万元,没有超过税法的规定,因此可以全部扣除。

根据财税[2008]121 号文件,《企业所得税法》第四十六条和《企业所得税法实施条例》第一百一十九条的规定,金融企业债权性投资与其权益性投资的比例不超过 5:1,其他类型的企业不超过 2:1 的部分所产生的利息,准予计算所得税前扣除,超过的部分不得税前扣除,并且不予年底结转。

由于该企业是向自己的股东借款,属于向关联方借款,因此不超过股东权益两倍的债务投资所处产生的利息可在所得税前扣除,超过部分则不得抵扣。

关联债资比例为:3750/1250=3

不得扣除利息支出: 375 - (1-2/3)=125万元

可扣除的利息支出=375-125=250 万元

应税所得为 600-250=350 万元

应缴企业所得税 = 350 -25%=87.5万元

个人所得税计算如下:

股东利息收入应缴纳个人所得税为 3750 - 10%-20%=75 万元。

企业所得税前利息扣除额为 250 万元,但实际会计列支利息 375 万元,所以,可分配利润为 137.5 万元(600-375-87.5),股东股息分红收入应缴纳个人所得税 27.5 万元( 137. 5- 20%)。

应缴个人所得税=75+27.5=102.5 万元

综合以上两个因素,该企业应纳税合计为 87.5+102.5=190 万元

股东净收益=600-190=410 万元

方案二的利益分布图如图所示:企业所得税:

假设仍以该项目息税前利润(EBIT)为 600 万元,企业向股东借款年利率为10%.

关联债资比例:3250:1750=1.86关联方借款比例没有超出规定 2:1 的比例,因此利息支出 325 万元( 3250- 10%)可全部税前扣除。

应税所得为 275 万元(600-325),企业所得税为 68.75 万元( 275- 25%)。

个人所得税股东利息收入应缴纳个人所得税 65 万元( 3250 - 10%-20%)。

企业所得税前扣除利息 325 万元,可分配利润为 206.25 万元(600-325-68.75),股东股息收入应缴纳个人所得税 41.25 万元( 206.25- 20%)。

应缴个人所得税 106.25 万元(65+41.25)。

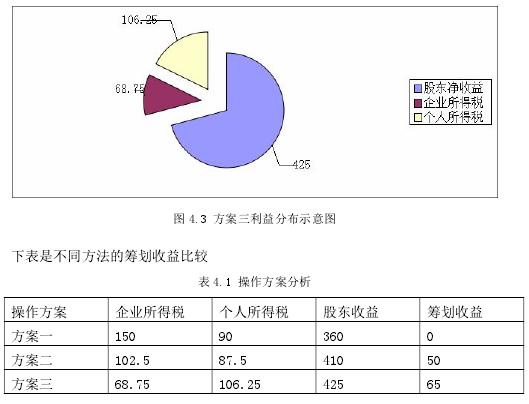

该企业及其股东应纳税合计为 175 万元(68.75+106.25)。

股东收益=600-175=425 万元方案三利益分布图如图所示:【1】

4.1.3 筹划结论

在方案一下,股东收益 360 万元;在方案二下,股东收益 410 万元;在方案三下,股东则可以获得收益 425 万元。方案三与前两种方案相比较,股东收益最高,JF 公司应该选择方案三进行筹资。

从对上述三种不同的资金投入方式的分析中可以看出,权益投入的纳税额高于债务融资的纳税额,因此股东收益低。公司若向关联方借款,由于税法限制了债权性投资与权益性投资比例,规定超过比例的借款利息不得在企业所得税前扣除,因此这部分利息不能产生税盾的效应。本案例中方案三针对这一规定,将融资额合理地拆成债务融资和权益融资两部分,从而使债权性投入与权益性投资比例符合了税法的规定,企业借款发生的全部利息都能扣除,从而降低了企业的纳税额。方案三与前两种方案相比,纳税额最低低股,因此成为为公司的最佳选择。

4.1.4 企业资本弱化避税效益分析

我们刚才使用了 JF 公司的例子简单分析了公司通过筹划,减少所得税(个人所得税和企业所得税)缴纳额,这说明资本弱化避税的力量巨大。下面笔者想通过一个更加有普适性的例子而进一步量化分析企业利用资本弱化避税能产生的筹划效益。

甲公司是一家生产汽车的股份制公司,截止到 2013 年 12 月 31 日,该公司所有者权益共有 a 万元。由于汽车市场的繁荣,该公司于 2014 年 1 月 1 日决定筹资 b 万元用于扩大经营。假设 2014 年的息税前利润(EBIT)为 c 万元,企业所得税税率为 T,个人红利所得税为 t,并且不需要计提任何法定公积及盈余公积,所有利润均用于分配。如果甲公司不进行税务筹划的话,有两种长期筹资方式:第一,全部使用权益筹资;第二,全部使用债务筹资。

甲公司及其股东在不同的筹资方式下所要缴纳的所有所得税分别如下:

方法一:全部使用权益筹资甲公司的股东若决定使用股东出资的方式来筹资的话,那么甲公司的所有者权益变为 (a+b)万元,EBIT 为 c 万元,并且没有利息费用,即 I = 0, 因此 EBT = EBIT = c 万元,而公司所要缴纳的企业所得税为 c*T , 2014 年度剩余的可分配利润为 c*(1-T),这部分剩余利润全部用于分配,因此所有股东要为红利缴纳的所有个人所得税为 c*(1-T)*t.

甲公司及其股东所要缴纳的所有所得税为 c*T+c*(1-T)*t.

方法一:全部使用债务筹资甲公司的股东若决定使用债务融资的方式筹集资金进行扩大再融资,那么甲公司的所有者权益没有变,依然为 a 万元,长期负债变为 b 万元,EBIT 为 c 万元,假设这部分债务的年利息为 d ,同业同类型相似风险的债券年利息为 e ,那么要考虑 d 与 e 的关系,以及 b 与 2a 的关系,因此分为以下四种情况分析:

第一种情况: d 小于等于 e,并且 b 小于等于 2a甲公司所要缴纳的企业所得税为 (c-bd)*T,剩余利润分配给股东,股东为红利所要缴纳的个人所得税为 bdt+(c-bd)*(1-T)*t.

甲公司及其股东所要缴纳的全部税额为(c-bd)*T+(c-bd)*(1-T)*t,化简得 c(T+t-tT)-bdt(1-t),显然,随着 b、d 的增加,这个数值是减小的,因此,当 d=e 且 b=2a 的时候,这个数额取得最小值,为 c(T+t-tT)-2aet(1-t)。

第二种情况,d 小于等于 e,并且 b 大于 2a甲公司所要缴纳的企业所得税为 (c-2ad)*T,剩余利润分配给股东,股东为红利所要缴纳的个人所得税为 bdt+(c-bd)*(1-T)*t.

甲公司及其股东所要缴纳的全部税额为(c-2ad)*T+(c-bd)*(1-T)*t.

第三种情况,d 大于 e,并且 b 小于等于 2a甲公司所要缴纳的企业所得税为 (c-be)*T,剩余利润分配给股东,股东为红利所要缴纳的个人所得税为 bdt+(c-bd)*(1-T)*t.

甲公司及其股东所要缴纳的全部税额为:(c-be)*T+bdt+(c-bd)*(1-T)*t.

第四种情况,d 大于 e,并且 b 大于 2a甲公司所要缴纳的企业所得税为 (c-2ae)*T,剩余利润分配给股东,股东为红利所要缴纳的个人所得税为 bdt+(c-bd)*(1-T)*t.

甲公司及其股东所要缴纳的全部税额为(c-2ae)*T+(c-bd)*(1-T)*t.

当然,除了上述两种方法之外,甲公司也可以采用短期贷款等方式,但是这些方法除了利息不同外,并没有实质性的影响要缴纳的所得税。

甲公司可以使用税务筹划,来减少自己应该缴纳的所得税,具体方法如下:

使用权益融资筹资额为 x 万元,使用债务融资筹资额为 y 万元,同时满足条件 (b+y)/(a+x)=2,其中 x+y=b.

甲公司所要缴纳的企业所得税为 (c-ye)T,甲公司股东所要缴纳的个人所得税为 yet+(c-ye)(1-T)t.由于(b+y)/(a+x)=2 且 x+y=b,因此甲公司及其股东所要缴纳的全部所得税化简得 cT+ct-ctT-(2a+b)eT/3+(2a+b)etT/3,这也是甲公司通过筹划,所能缴纳的最少的所得税额。4.2 DH 公司案例上一个案例中的 JF 公司是通过对其资本结构的调整,使其融资结符合法律中有关资本弱化的规定,总的来说,JF 公司的行为是合法的。下面,笔者将介绍一种不合法但却很难被税务机关检测到的行为。

在介绍案例之前,笔者先介绍一下我国会计准则中对于融资租赁和经营租赁的规定。

融资租赁是指符合以下三种情况之一的租赁行为,第一,在租赁期届满时,租赁资产的所有权转移给承租人。此种情况通常是指在租赁合同中已经约定、或者在租赁开始日根据相关条件作出合理判断,租赁期届满时出租人能够将资产的所有权转移给承租人。第二,即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分。其中“大部分”,通常掌握在租赁期占租赁资产使用寿命的75%以上(含 75%)。第三,承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值。其中“几乎相当于”,通常掌握在 90%以上(含 90%)。

经营租赁则是除了融资租赁之外的其他形式的租赁。

企业通常在资产负债表的脚注中说明租赁是融资租赁还是经营租赁,以及原因。但是,由于租赁性质认定的复杂性,很难界定一个企业的某个特定的租赁到底是融资租赁还是经营租赁。这就给了企业操作的空间。

4.2.1 案例背景

DH 公司是一家跨国集团旗下的化妆品公司,注册成立于 2007 年底,截止到2013 年 12 月 31 日,总资产达到 2000 万,其中负债 1500 万,所有者权益 500万。1500 万元的负债中,有 800 万是关联方借贷。2014 年 1 月 1 日,DH 公司从同一集团下另一家公司 DF 租了一台大型设备,该设备价值 300 万元,设备剩余使用寿命 10 年,预计 10 年后没有剩余价值。双方约定 DH 公司每年年末支付设备租赁费 49 万元,租赁期 10 年。假设利率是 10%.

2014 年,DH 公司主营业务收入为 4000 万元,除租赁费用和财务费用之外的成本为 3500 万元。

4.2.2 筹划方案

首先要说明的是,该项租赁符合融资租赁的认定标准,应该被 DH 公司确认为融资租赁,但是由于 DH 公司和 DF 公司同属于一个集团,因此双方之间的合同可以变更为一年一签,连续签 10 个同样的合同,虽然该租赁的实质没有变,但是却可以从融资租赁变更确认为经营性租赁。

如果该租赁是融资租赁,那么 DH 公司 2014 年 1 月 1 日的财务报表应该包含如下几个部分:负债的1800万元中有1100万元属于关联发借贷,按照我国相关的法律法规,超出所有者权益 2 倍的部分所产生的利息不予抵扣,也就是超出的 100 万元不予抵扣,这一部分利息为 10 万元。

因此 2014 年 DH 公司的应税利润应该为:4000-3500-1000*10%-30=370 万元按照 25%的所得税,DH 公司在 2014 年的净利润应该为 277.5 万元,企业所得税为 92.5 万元。

如果 DH 公司 DF 公司按照笔者所说的方法,每一年签订一次合同,则该租赁可以被认定为经营性租赁。其会计处理则会截然不同。

2014 年 1 月 1 日的财务报表为:1500 万元的负债中有 800 万的关联反负债,不超过 2;1 的标准,因此负债产生的全部利息,均可在税前抵扣。

而每年支付的 49 万经营租赁费用,则可被认定为管理费用,计入当期损益,而非被作为财务费用对待DH 公司 2014 年的应税利润为;4000-3500-49-1000*10=351 万元按照 25%的所得税,DH 公司在 2014 年的净利润应该为 263.25 万元,企业所得税为 87.75 万元。

4.2.3 筹划结论

我们可以很明显的看出,对于 DH 公司来说,将该租赁认定为经营租赁,会降低 4.75 万元的企业所得税。并且因为租赁是一种表外融资,因此并不是那么容易被税务机关发现。

4.3 其他

除了以上介绍的两个案例所使用的方法之外,在现实生活中,企业也会运用其余的,各种各样的手段进行避税。比如常用的“背靠背贷款”:关联企业中的一方将贷款资金转入非关联的银行或者其他的金融机构,然后让该中介以指定的利率向另一关联企业提供贷款;或者关联企业中的一方,以自己的资产向银行提供担保,从而让关联企业的另一方获得贷款。这样,由于金融中介的介入,关联企业之间的关联交易、关联融资、关联贷款的关系显得不那么明显。OECD 试图通过“实质重于形式”这一原则来弥补这一漏洞,但是由于金融中介的复杂性,导致这个用于弥补漏洞的原则并不是那么有效。

再比如企业的股东可以使用设立专门的贷款公司,吸纳贷款。A 公司的股东可以设立一个 B 公司,B 公司是一个金融公司,作用仅为吸收贷款,然后 B 公司将吸收的贷款给 A 公司,A 公司与 B 公司之间的关联关系是隐蔽的,因此 A 公司向 B 公司的借款是不受“资本弱化”规则限制的。因此 A 与 B 之间的借款利息,并不受同业同类型借款利率的限制。