����1 ����

����

����1.1 �����

����

����ú̿��Դ������������Ϊ“��ɫ�Ľ���”��“��ҵ����ʳ”,�����������������ͷ�չ�����ʻ�����ú̿��ԴԴ�ڹŴ�ֲ�����壬��������������ﻯѧ��������ѧת���γɵġ���BP ������Դͳ����� 2013��������ʾ��2012 ��ȫ��ú̿����ռȫ����Դ���ѵ� 29.9%,�� 1970 ����������߷ݶú̿��Ϊ�������Ļ�ʯȼ�ϣ�ͬʱҲ���������ķ�������Դ���Ե�����ᷢչ�������������Ҫ�Բ��Զ������ҹ���������ú̿��Դ��ḻ�Ĺ���֮һ��ú̿̽���ܴ�����������������˾�ռ����С������������Դ�������ȵ����ӣ�ú̿��Դ�Ŀɿ��������ڿ�Ԥ�ڵķ�Χ�ڻ����������1.�������������ҹ�����Ѹ�ͷ�չ����ҵ�������Ų����Լӿ죬��ú̿���������������ӣ�����ì���ڲ�������ú̿��Դ���ս���Ϊ��Լ�ҹ���ҵ���ͳ��л���չ���������ء�

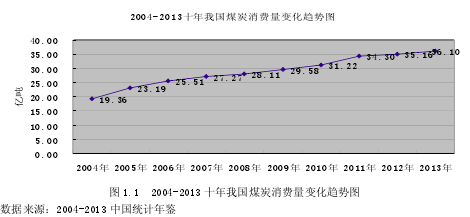

����������Ƕȿ�����ᷢչ��ú̿��Դ��������������������ú̿����������������й�ͳ�������ʾ��ʮ����ҹ�ú̿�������� 2004 ��� 19.36 �ڶ������� 2013 ���36.10 �ڶ֣������� 86.5%����ͼ 1.1������ú̿��������������������˾�ú̿����2.8 �֣��ҹ��������� 13 �ڼ��㣬��ú̿��������������ҲҪ�ﵽ 36.4 �ڶ֡����ң��ܹ��⾭�á��������ص�Ӱ�죬�ҹ���ú̿��Դ�ĸ����ĺ������ںܳ�ʱ���ڶ������ָ�ˮƽ����Ȼ����Щ������ҹ�������Դ�����Ǹ��Ͼ��Ŀ��顣��1��

����

�����ӹ����Ƕȿ���ú̿��Դ������ֹ���Ӧ��ľ��棬�ҶԽ����������������������ҹ�ú̿��Դ��������ԶԶ�ϲ������Ĵ�����ú̿��Դ���������ϳ���“����”��״̬��̽����ƶ�����ѡ��࣬�������ز��㣬����ì��ʮ�ּ���2.��ԭú�����ͽ�����Ϊ�������й�ͳ�������2013 ���ҹ�ú̿���� 37 �ڶ֣��� 2004 ���2.3 �������ͬʱ��2013 ���ҹ�ú̿�������� 3.27 �ڶ֣��� 2004 ��� 17.6 �������ݹ�����Դ�ֵ�ͳ�ƣ�2013 ���ҹ�ú̿��������� 8.13%,�� 2012 �� 7.11%�Ľ���������������ԣ�Ҳ����˵������ÿ���� 100 ��ú̿�����о��� 8 �ֶ����Ծ��⡣

��������Դ���ýǶȿ����ַ��͵ľ�������ģʽδ�Ӹ����ϵõ������ú̿�˷��������ˡ����ҹ�ú̿������ռȫ���������ı�����������BP ������Դͳ����� 2013����ʾ��2003 ���ҹ�ú̿����ռȫ�����ѵ� 34.1%,�� 2012 ����һ�����ﵽ 50.2%.���ҹ�ú̿������ռ����������ֵ�ı����������ݹ��ʻ��һ�����֯���ƣ�2012 ���ҹ�����������ֵԼռ���������� 11.5%,ȴ����������һ���ú̿��ͬʱ���ҹ�ú̿�ۺ������ʵͣ����ɻز��ʵͣ�˵���ҹ�ú̿����Ч�ʵͣ��ַ��͵ľ�������ģʽδ�õ�����ת�䡣

�������ú̿��Դ��������������������١�����Ч��ƫ�͵���״��ú̿��ҵ�ܷ����ȶ���������չ��ϵ����ҵ��������ҵ����˥��Ȼ����Ŀǰ�ҹ�ú̿��ҵ��˰���ƶ����ز��������ѳ�Ϊ�ҹ�ú̿��ҵ��չ��“����”,������������Ȼ��Ӱ���������õ����С���ˣ����Ĵ��ҹ�ú̿��ҵ��˰���ƶ����֣����з������ⲢѰ��Ľ�������������ʵ���塣

����1.2 �о�˼·

����

�������ĵ����ݹ���Ϊ�Ĵ֣���ͼ 1.2��������˼·��ú̿˰���ƶȵ���������--��״����--�������--�ĸィ�顣��2��

����

������һ�������Բ�Ȩ���ۡ��ⲿ�����ۡ���Դ�Ľ������ۡ��ɳ�����չ����Ϊ����ָ�����Ӹ�Դ�Ϸ���ú̿˰���ƶȵ��ƶ����ݡ��ڶ�������ú̿˰���ƶȵ���״���ܣ�����˰���ƶȵ��ݽ����̺����������������ݣ����������ú̿˰���ƶȲ������ƵĻ����ϣ��˽��������Ƶľ��幹�ɡ����������Ƿ���ú̿˰���ƶȴ��ڵ����⣬�ֱ����ֵ˰����Դ˰��������������в��������IJ��������ú̿˰���ƶȵĸĸィ�飬Ϊ�ҹ�ú̿��ҵ˰�����Ƹĸ��ṩ�ο������

����1.3 �����

����

�����������о������У���Ҫ���������о�����������ʵ�����ϵķ��������Է����붨���������ϵķ�����

�������������о�����Ϊ����������Ϻ��������ϵ���Ҫ��ʽ��������е��о����ҹ�ú̿˰���ƶȽ�����������������ġ��й�ͳ�����������BP ������Դͳ�����2013�������й����� 2012 �걨����Ȩ���������������ݣ��Ի���о�����Ļ������ϡ�

��������������ʵ�����ϵķ�����Ϊ�о�ú̿˰���ƶȵ���Ҫ��ʽ�����۲����Ϸ����˲�Ȩ���ۡ��ⲿ�����ۡ���Դ�Ľ������ۡ��ɳ�����չ���ۣ�ʵ�������Ͻ���ҹ�ʵ����������ر�ī���ҹ�ú̿˰���ƶ������о���

�������ö��Է����붨���������ϵķ�����Ϊ�о�ú̿��ҵ��ֵ˰����Ҫ��ʽ�����Է�����Ҫ�Ƿ���ú̿��ҵ��ֵ˰�ظ���˰������������Ҫ�����ù�ʽ�Ͱ�������ֵ˰˰��Ť���Ƚ��м��������

����1.4 �������о���״

����

����1.4.1 �����о���״

����

��������ѧ���ڶ���Դ˰���ƶȵ��о��У�ƫ����ʹ��ģ�Ͷ�˰����ϵ���з�������Ͼ���˰�ֵ�ʵ������������Ľ�ԭ��ģ�ͣ���������ĸ��ʩ��Hotelling Rul��e1931��ͨ��������ģ�ͷ��֣�˰�ջ�Բ�ͬʱ�ڵ���Դ����������ͬ��Ӱ�죬��������ͨ��˰�����������ƿɺĽ���Դ�Ŀ����ٶȡ�P.Dasgupta��1980�����û�����ģ�ͷ��֣����г������£����Ƕ���Դ�������������ٶȻ�������Դ�۸�ı仯���仯�����������������˰��������Ӱ����Դ�۸���Ӱ����Դ�����ٶȡ�Slade��1984���о�˰�ն���Դ���ɡ��ӹ���Ӱ�죬ͨ��ģ��˰�ձ仯������˰�����͡���˰���ڵȻ�ֱ��Ӱ����ҵ���ɡ��ӹ���Դ�ľ����ƶ���Robert Conrad �ȣ�1990��ͨ���ֽ�����ģ�ͣ��о���˰�����Ӱ����Դ���Ҵ���Դ������˥���л�ûر����е����ա�AsaKarlsson �ȣ�2003��������������ʵ���ϡ�ʵ֤������淶�������ϵ��о��������ڷ�����Դ���ƵĻ����ϣ����ſ�����˰�֡�Stefan Giljum,Arno Behrens��2007��ͨ��ģ���о�����Ȼ��Դ��˰����Դ��Ʒ�۸�֮��Ĺ�ϵ�����ֶ���Ȼ��Դ��˰������ʵ����Դ�ɳ�����չ��Jan Szargut,Wojciech Stanek��2007���Ե�����ƷΪ�о�����ͨ��ģ�ͷ�������Ϊ���ӵ�����Ʒ��˰����������Դ�����ƶȵ��������ƺͳ��졣

����������˵���ڶ���Դ˰����ϵ���о��У�����ѧ�߲����ڶ���������ͨ������ģʽ���趨����������ֱ�۵��о����⼰�Բߡ�

����1.4.2 �����о���״

����

�����й�ú̿��ҵ˰���ƶȵĻ���һֱ���ҹ�ѧ�������۵��ȵ㣬���Ž�����ú̿�г�����“��ɽ��”,ú̿��ҵ�ܷ�������ȶ���չ��Ϊ�������������ע�Ľ��㣬����ѧ�������ú̿˰���ƶȵ��о������˸��Ӱ��Ȼ��ĽΡ�

����1.��ú̿��ֵ˰���о�

����

��������ѧ�����ձ���Ϊú̿��ҵ����ֵ˰˰�����ء�����ƽ��2008��ָ����������ú̿˰����ϵ�У���ֵ˰��ռ�������ԼΪ 66%.��ֵ˰���֮�࣬����ԭ���ж���

������һ��ú̿��Ʒ�����ԡ�ú̿������Ȼ��Դ�������������������ĺ��٣�����������������ģ�Լռ��ֵ��� 70%���ϡ��������ֵ˰�ĵֿ����ߡ���ú̿��Ʒ�ijɱ������У����������ֿ۵���Ŀ�٣����ص͡�����������˫ϲ��2013����Ϊú�������ֵ˰�ظ���˰������һ���棬��ҵ֧����ú̿��Դ�ۿ�������ݲ����ѡ���ׯ��Ǩ�ѵȲ���ȡ�õֿ۷�Ʊ����ظ���˰����һ���棬���߽���������ʲ�������ֵ˰��Ӧ˰��Ŀ������ú���ֿܵ۽�������ظ���˰������2012�����ᵽ��ú̿��ҵ�ィ�ڼ����ĵIJ��ϷѵȲ������ֿۣ����ú̿��ҵʵ��˰������һ��ӹ�������ҵ�������У�2008����Ϊ��������ֵ˰ȱ���Կ����Դ��̽������ʧ�Ŀ��ǣ������Դ��̽��������Ͷ�ʸߡ����մ���ص㣬һ��������ʧ����ҵ�������ջس������ʱ�����Ҫ���ɷ�����ʧ���ֵ���ֵ˰�������ڿ����Դ�ɳ�����չ��

����2.��ú̿��Դ˰���о�

����

�����ܶ�ѧ����ΪĿǰ��ú̿���յ���Դ˰���ڱˡ�

�������ȣ�������ʽ����������֥�ࣨ2010����Ϊ������ú̿��Դ˰���������������ᵼ����Դ�������˷ѣ�����ȱ���Լ۸�ķ�Ӧ���ƣ�˰����Ӧ�ԽϲϯС誣�2010�����ö����������������ҹ���Դ˰�ľ������ý���ʵ֤������������Դ˰�ľ�������������ú̿�����������Ѻͼ۸�������Եͣ�����ͨ���۸�Ĵ������Ʒ���˰�յĸܸ˵������á�л���ˣ�2009��ָ������Դ˰�ĸ�Ӧ�����еĴ������ո�Ϊ�Ӽ����գ�������Դ˰����Դ����ļ�˰�������ƣ����ʵ����˰�ʡ���������2009����ѭ�����õĹ۵�������ᳫ������Դ˰�ĸ���˰���ƶȣ��Ա㷢����Դ˰����Դ���õĸܸ˺��������á�

������Σ�˰��ƫ�͡������ģ�2002����Ϊ��������Դ˰˰��ƫ�ͣ�ֻ��һ���̶��Ϸ�ӳ�˲�ͬ�ȼ���Դ�ļ������棬��û������������Դ�����ڼ�ֵ��Ҳû�н�������Դ���ⲿ�ɱ����ڻ������������Ч�ٽ���Դ�Ŀɳ������á��˺̣�2007����Ϊ����Դ˰˰�ʹ�����˰����С����������Դ�ļ�ֵ��Ҳ��������Դ�ھ����е����á����ž���2008��ָ���������˰���ᵼ�¹��͵ijɱ������͵ijɱ���̼���ҵΪ��߶������äĿ���ɡ����ʣ�2010����Ϊ��δ����Դ˰�ĸ�Ĵ��·���������˰������˰���������ܷ���Ч�����Դ�Ŀ��������ʣ����д���ȶ�������������г�����ķ�ӳ��

����Ȼ������Դ�������ظ�����D��2003��ָ������Ȼ������Դ˰����Դ���������յ����ۻ�����ͬ�������ߵķ��ɹ涨���ظ��ģ��ʴ����ظ����ա�����˳������죨2000����Ϊ˰���ǹ���ƾ������Ȩ��ǿ��ȡ�õIJ������룬����Ϊ�˸����κδ��ۣ���������Դ˰���ҽ�������Դ����Ȩ������˰�յ���������ì�ܣ�������Դ��������Ϊ���ֲ����ʿ�̽���ѵIJ��㣬��ʵ�ʲ�δ��������Դ����������Դ˰�����ظ����ա�����2012����Ϊ����Դ˰����Դ�����Ѷ��Ǿ��Ե���ͼ����������֣���ά���˹��Ҷ���Դ��������Ȩ�棬���ߴ����ظ����ա�

����3.��ú̿�ѵ��о�

����

�������ѧ����Ϊ��ú���շ���Ŀƫ�࣬ú��˰���Ӵ�Ӧȡ�����������շѡ�ף��꣨2010����Ϊ����Դ��ҵ�е�����Դ�շ�ԶԶ������Դ˰����������ҵ������Ӧ����������Դ˰��ĸ���ר������������ӷѣ�ʹ��淶�������������Ľܳ���2010��ָ����˰�Ѳ�����ƶ���������Ժͱ�Ȼ�ԣ����ǵط�����ƵƵ��̨��Դ����������ȫ���շ����ߣ��������ҵ�ķ�˰��������Сľ��2008����Ϊ����ǰ�ҹ���ú̿���յ�˰������ģ�������ܽ��棬�����˷���˰�ᡢ�ԷѼ�˰�����⣬ʹ��˰����ϵ���Ӹ��Ӻͻ��ҡ�ͬʱ���ȷ桢���ƽ��2013����ͨ������������ú̿˰�Ѹ����ļ���Աȣ������ҹ������Դ˰�Ѵ��ڽṹ��Ť����һ��˰�Ѹ������أ���Դ˰�Ѻͻ���˰�Ѹ������ᣬ���������Դ˰���뻷��˰�ѵ����ձ����Բ�����Դ���ĵĿ���ⲿ���뿪���еĻ����ⲿ�ԡ�

�����ܵ���˵������ѧ�߲����ڶ��Է�����������Ǵ����ۻ����������ƶ���̽��ú̿��ҵ��˰�����⣬ȱ����ص�˰�����ݣ����Զ�������˰������ҵ������Ӫ����ռ�ı��ؼ���ɵ�Ӱ�졣

����

����1.5 �����벻��

����

����1.5.1 ����

����

�����������ܽ�ǰ���о��Ļ����ϣ����ҹ�ú̿˰���ƶȽ���������̽�֣����µ���Ҫ�����ڣ�

������һ��ѧ������Կ����Դ˰����ϵ���о������϶࣬���پ��嵽ú̿��Դ�����Ľ����ú̿��ҵ��ʵ�ʾ�Ӫ�ص��ú̿��Դ���е�˰�ѹ涨����ϸ�������ҹ�ú̿˰���ƶȴ��ڵIJ��㣬������ĸィ�顣

�����ڶ���ѧ��������ҹ�ú̿˰���ƶȵ��о��У���ཫ��ī��������Դ˰����Դ�����ѡ���ҵȨ�ۿʹ�÷ѵ�չ�������ij��˼�������̽������˰���⣬���ص������ú̿��ҵ��ֵ˰������ʵ�ʽ���ֿ����кܶ����֮���������ظ���˰��˰�����ص����⣬������Ľ����顣

����1.5.2 ����

����

��������ʱ�䡢���������ϵ����ƣ������ڶ��ҹ�ú̿˰���ƶȵ��о����������²���֮����

������һ��ú̿˰���ƶȸĸ���һ��ǣ�����ϵͳ���̣�ǣһ������ȫ�����������������Ӱ�졣�������ú̿˰���ƶȲ���֮������ĸĸィ�飬������վ�����۲�������γɵģ��ھ���ʵ���У������ۺϿ��������Ŀ����ԡ�������ʵЧ�Եȣ��Լ����״�ʩ�����Ʋ��䡣

�����ڶ������ڲο����ݵIJ������ԣ�����ȱ�����ҹ�ú̿��ҵ����˰�ѵĶ������������Դ�������ͨ����ȷ�����ֺ�۰���ú̿��ҵ˰�Ѹ��������

�������������ڸ����������ƵIJ�ͬ��û�жԹ�����Ȩ����Ϊ�����ú̿˰���ƶȽ�����ϸ̽�֣�ȱ�����ʶԱȺͽ����