第2章.航空运输业的涉税背景

2. 1我国航空运输业的行业特征与发展现状

2. 1. 1航空运输业的定义与特征

航空运输业是指通过空中航线运送货物或旅客的业务及相关活动。国际上,航空运输业的范畴通常包括航空器的提供与经营、发动机的制造、航空燃油的供应、机场服务和空中交通管制等。在我国,根据《国民经济行业分类》,航空运输业包括航空客货运输、通用航空服务和航空运输辅助活动(包括机场、空中交通管理和其他航空运输辅助活动)。从经济重要性的角度来看,民用航空业是我国航空运输业的支柱,其主体有三:最重要的主体是航空公司,其主要负责提供民航运输服务,一般还从事飞机维修、票务代理等辅助活动,是民航业的核心运营主体;其次是机场企业,主要提供飞机起降服务等地面保障配套服务;第三是航空管理部门,主要负责空中通信、导航等交通服务。本文以民航业的核心主体航空公司为主要研究对象,分析中也涉及其上下游产业链中的航空燃油供应者、机场和消费者等。

航空运输业是我国交通运输业的重要组成部分,在我国国民经济中具有基础性和先导性的地位,其发达程度是衡量国家竞争力、地区现代化和开放程度的重要指标。航空运输业具有如下不同于一般交通运输业的特点:首先,航空运输业具有高投入、高风险、高技术的特点,其主要运输工具飞机价格昂贵,设备操作技术性强,投资回收期长,对国内外经济形势十分敏感,运营风险较高。各国对航空运输经营主体的资格都做出了严格限制,使其成为自然垄断的典型行业。其次,我国航空运输业受政府管制的影响较大,大中型航空公司多是国资委控股的大型骨干企业,发展战略的选择上受国家政策影响较大,航空运输服务及航油的价格体系混杂,未完全市场化。此外,航空运输业还具有比一般交通运输业更强的规模经济效应和范围经济效应。较低的边际成本使航空公司具有大规模生产经营的优势,垄断相对更有效率,各航空公司趋向于通过加强相互合作,建立战略联盟,来提高各自的运输能力和效率。基于以上特点,航空运输业在发展路径和政策引导上要与一般交通运输业有所区别。

2.1.2我国航空运输业的发展现状

1.国际比较

通过表2-1的比较可以看出,从2001年到2011年,我国民航业取得了长足发展,旅客和货邮周转量均上升至并保持在世界第二位。客货运输周转量占世界总量的比例分别从2001年的3.61%、3.82%上升至2011年的8.91%、5.92%,年均增长率分别为32.61%和12.41%,增长速度快于任何一个发达国家,且航班旅客周转量的增长势头还有继续加强的趋势,发展潜力巨大。但也应注意到,我国的航班客货运输周转量还与我国世界人口大国的地位和我国GDP占世界总量的比重(2011年为9.27%)不相称,与排名第一的美国还有数倍差距,航空货邮周转量的增速有所放缓,需要寻找有效的拉动方式,这些问题在新的经济形势下为民航业的转型升级提出了更高要求。

2.与国内其他运输方式的比较

通过表2-2的比较可以看出,在总体规模上,民航业与传统的铁路、公路运输方式还有很大差距,尤其是航空货物运输,其2012年的周转量仅占铁路和公路运输的0.56%和0.28%,差距悬殊。在发展速度上,民航客运以其便捷高效赢得了越来越多的消费者,旅客周转量18.58%的年均增速高于铁路和公路运输。

但航空货运周转量的增长势头却十分疲软,2012年甚至出现下降,这主要是因为在我国,航空运输服务被定位为高端运输服务,高运输成本限制了需求,并且我国民航货运起步较晚,业务不稳定,对经济波动十分敏感。

综上,我国民航业目前正处于成长期,具有较大的发展空间和潜力。在步入民航大国行列的同时,我国仍需要为建设民航强国而努力,相关经济与税收政策的大力支持和引导显得尤为重要。

2. 2我国航空运输业的税制分析

2. 2. 1 “营改增”前航空运输业税制概况

税收是影响航空运输业发展的重要经济因素,渗透于航空运输产业链的每一个环节。税收制度可直接作用于航空公司,或间接作用于航空运输产业链中的其他主体,最终影响航空公司的税负状况和利润水平,进而影响航空公司的发展能力和发展速度。

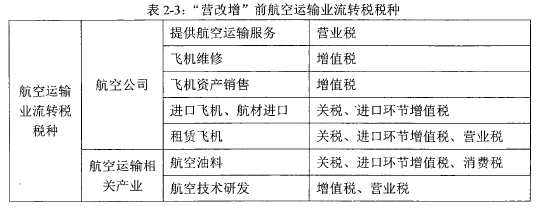

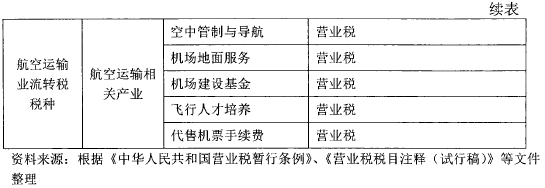

从税种设置看,“营改增”之前航空运输业涉及的流转税税种以营业税为主,还包括增值税和进口关税等,以及根据流转税缴纳的城市维护建设税和教育费附力口,具体说明见表2-3。此外,从事航空运输服务的相关企业还需要缴纳房产税、城镇土地使用税、印花税等,在企业所得税方面,与其他企业政策基本一致。

2. 2. 2 “营改增”前航空运输企业的流转税状况

分析航空公司“营改增”前的流转税状况,可以从提供航空运输服务的收入和投入成本两方面考虑,其中,在投入成本中占比较大的有航空油料成本、飞机的购买与租赁以及飞机维修成本等。

1.提供航空运输劳务

根据我国营业税的相关规定,航空公司提供航空运输服务应就取得的营业额全额按照交通运输业税目3%的税率缴纳营业税,其购置飞机、航油等发生成本均不得抵扣。此外,航空公司经批准收取的燃油附加费也要计入提供航空运输服务的营业额,缴纳营业税。国际航空运输收入适用营业税免税政策。

2.航空油料

航空油料成本是航空公司最重要的运营成本,一般占航空公司运营成本的40%左右,因航油价格易受国际油价影响而经常波动,航油成本也一直是航空公司最敏感的成本。航空公司在国内购买航空煤油,油价中包含17%的增值税,并要缴纳0.8元/升的消费税。

3.飞机的购买与租赁

我国航空公司运营用飞机基本全部来自进口,引进飞机的方式主要有三种:购买、融资租赁和经营租赁。进口和从国外租赁公司租入飞机等固定资产,需要缴纳关税和进口环节增值税;从国外租赁公司融资租赁或经营租赁飞机等固定资产,要针对所付租金缴纳营业税和预提所得税,后两项税款理论上应由出租方担负,但由于国际飞机融资市场供不应求的状况和行业惯例,两项税款实际上都由承租方航空公司承担。此外,财政部、国家税务总局规定,“对于2008年12月31日前签订的尚未执行完毕的境外向境内出租设备合同,自2010年1月1日起至合同到期日,对境外单位或个人执行老合同取得的收入继续免征营业税”。①这项规定对鼓励国内航空公司扩大经营规模具有积极意义。

4.飞机维修成本

提供飞机修理劳务属于我国增值税应税项目,适用税率为17%。受技术和资金限制,我国国内飞机维修产业欠发达,部分维修项目需移送国外进行,即使在国内维修,耗用的航材也往往需要进口。为减轻航空运输企业的税收负担,我国规定“对国内航空公司用于国际和港澳航线、支线航线的飞机、发动机维修用进口航材(包括送境外维修的零部件)按比例免征进口关税和进口增值税”。②国家对不同航空公司规定有不同的减征比例,为航空公司购买飞机修理劳务创造了更宽松的政策环境。因此,飞机维修费用中包含的可抵扣进项税额一般不足17%。

2. 2. 3航空运输业参与“营改増”的必要性

从税制角度看,在营业税制度下,航空公司的计税方式过于简单和苟刻,由于航空运输业税收抵扣链条的中断,航空公司不但要承担上游企业转嫁的增值税,还需就自身营业额全额缴纳营业税,航油、餐食机供品、机务维修、进口航材等成本中包含的增值税均不能抵扣,重复征税问题突出,大大提高了航空公司的运营成本和内生交易成本。不同性质的税种作用于同一产业链,必然会扭曲处于不利地位的航空公司的经营决策,引导企业减少专业化分工和交易环节,选择粗放的发展模式,进而影响整个航空运输业的经济效率。航空运输业是介于生产和消费之间的生产型服务业,将其置于增值税制度之外,会影响整个流转税制的公平与效率,阻碍增值税中性作用的发挥并传递重复征税的负面效应。增值税采取购进扣税法,航空运输业改征增值税,可以缓解油价波动对航空公司盈利水平的影响,鼓励企业进行设备投资更新和技术改造,有利于引导企业的专业化分工和协作,进而有利于整个航空运输业产业结构的优化。

从税负角度看,尽管我国陆续出台了不少鼓励航空运输业发展的税收优惠政策,但优惠力度远不及国外,我国航空公司比国外航空公司承担着更重的税负,与我国航空运输业的发展阶段不相适应,制约了企业的扩张能力,不足以与外航进行公平竞争。有效减轻税负还需要从完善税制入手,航空运输业流转税制的种种缺陷决定了必须对航空运输业的流转税制进行彻底改革。“营改增”是我国结构性减税的重要举措,在航空运输业率先推行“营改增”,可以延长抵扣链条,避免重复征税,平衡行业间和行业内税负。随着我国与其他国家扩大航权进程的加快,航空运输业的开放程度必将有所提升,我国航空运输业的发展将面临更大的竞争压力。竞争力的提升需要更规范的税收制度的保障和支持,因此我国航空运输业“营改增”的必要性更显突出。

总之,我国打造航空经济产业链的目标与“营改增”的目标具有内在一致性。在航空运输业推行“营改增”,不仅是完善航空运输业税制的必然选择,也是推动我国二、三产业融合发展,培育新的经济增长点的迫切需要。