第二章 养老保险相关概念界定与文献综述

2.1 养老保险概念界定与内涵介绍

养老保险制度亦称社会养老保险,作为社会保险五大险种之一,构成社会保障制度的重要组成部分。国家统一强制实施的养老保险制度被纳入规范的法律框架之下,保证劳动者在年老丧失劳动能力或因其他原因解除劳动义务关系后,从劳动岗位退出后基本生活得以保障的一种社会保险制度4。当老年人在法定范围内完全或基本完全退出社会劳动后,养老保险机制被启动启动,生活保障作用得以发挥。该保险是为保障老年人的基本生活需求而设立的,并由专业化的专门机构来进行统一管理。国家通过立法来保障强制实行,企业单位和个人必须参加。

资金来源通常由国家、单位和个人三方负担。

基本养老保险、企业补充养老保险和个人储蓄性养老保险,这三个层次的养老保险组成了中国养老保险制度,从多层次给养老保险进行保障。第一层次或第一支柱是由政府主导并负责管理的被称作为基本养老保险构成,企业年金等来源于企业自主推进的而受到政府倡导的养老保障构成了养老保险的第二层次或所谓的第二支柱,该部分即使原来所谓的补充养老保险内容。第三层次或第三支柱则是由个人基于自愿性目的从商业保险公司购买的人寿保险,以人寿保险单的形式存在。中国现行的基本养老保险制度的资金由国家和企业共同缴纳,即社会统筹结合个人缴纳的部分积累模式,社会统筹由政府负责资金筹集,个人账户资金需要职工个人按一定比例去缴纳。

从养老金筹集模式看,现行的养老保险制度可被划分为现收现付制、部分积累制和完全积累制。为了支付退休老年人的养老金,政府要求现在在职的职工缴纳社会养老保险金,用正在工作的年轻一代人的资金来支付现在已经年老的一代的养老资金需求,被称为现收现付制资金积累模式。其特点是当期缴纳费用的年轻人不能享受福利,当期获得养老金的人不缴纳费用,这样保障了低收入群体,体现保障弱者的社会保障基本观念。但随着老龄人口数的快速上升,缴纳养老资金的人数不断减少,而需要获得养老资金的人数却在快速上升,导致财政负担越来越重,现收现付模式需要得以变革成基金积累制。首先开设一个个人账户,在国家法律要求建立个人养老储蓄情况下,资金将被缴入该个人账户,这部分资金主要来自于雇主和雇员双方。当雇员离开工作岗位,其积累的养老资金受到积累额度约束,并能够在资本市场进行保值增值,能够缓解政府财政支付养老金压力,更能有效缓解人口老龄化所需要的大额资金支付,还可将资金用于支持经济建设,推动经济的发展,形成良性循环。一般而言,当养老账户的资金完全来自于职工个人,可称之我完全累积制。从代际财富分配角度观察,完全积累制达到了本代人对养老储备在不同时间段进行合理分配的过程,也就是在年轻时为了保障以后的养老生活主动自愿的积累一部分资金,供自己退休后使用。这种完全累积模式不能很好的体现社会公平,且个人操作能力有限难以抵制通胀对资金保值增值的挑战。相比较而言,部分累积制能够很好的平衡养老资金的保障功能与保值增值要求,能够实现提高个人储蓄意愿,推动个体为自己累积更多的养老资金,保障未来养老生活,弥补其他养老模式在再分配方面的功能性缺陷,有利于社会福利最大化。

2.2 养老保险的理论基础

2.2.1 生命周期理论

生命周期理论,理论上被称作为消费与储蓄的生命理论,是美国经济学家弗兰科·莫迪利亚尼和理查德·布伦伯格合作研究的结果。其以研究个人或者家庭的消费习惯为目的,把个人生命周期和个人储蓄总量联系在一起,借助微观经济学的消费者行为理论的研究工具,主要探讨影响储蓄行为的各种因素,证明理性人如何消费自身创造的收入,将消费用于使自身效用最大化的过程中,从而实现资源的最佳配置,最终获得所谓的效用最大化。该理论存在前提条件:(1)预期寿命或工作时间等各种因素是确定可知的;(2) 储蓄没有利息,利息为零,且市场中的价格保持不变,将等额发生储蓄的时间转化,即从现在转化到未来;(3)收入在整个工作期间不会发生任何变动;(4)设定参加工作前的财富为零。

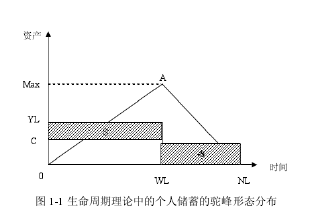

观察图 1-1,单个消费者具有实现整个生命周期效用最大化的动力,使得个人消费和收入由于不同消费行为的产生而出现变动,呈现出先低后高再低的模式变动,即在工作至退休时间段内,个体将优化配置消费和储蓄,逐步形成更多的累积,保持正的储蓄水平。在到达退休年龄后,个人将从劳动力市场退出,此时的消费支出将超过收入,或者二者近似相等,形成了负向的储蓄。人们的储蓄行为因为养老制度的存在而变得越来越理性化,在工作期间进行储蓄,为未来的老年生活提供生活保障,在退出劳动力市场就能够获得比较有保障的生活。【1】

其中 NL 表示预期寿命,WL 表示工作期,C 表示消费,YL 表示劳动收入,A 代表人一生中资产最大化,S 表示人的储蓄。

2.2.2 代际交替理论

阿莱(Allais,1947)、萨谬尔森(Samuelson,1958)和戴蒙德(Diamond,1965)共同研究提出了代际交叠理论。他们认为在任何一个时刻,同时生活着年龄不同的几代人,这些不同代的人之间发生交易。由于有些代的人还没有出生,在当前的市场中不存在他们的偏好信息。

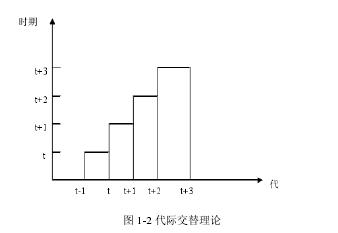

该理论设定,任何一个时刻都存在两代人进行经济活动,可将其设定为年轻人和老年人。图 1-2 所展示的,经济生活中存在着 t-1 代和 t 代人,而 t-1 人已经退休,t 代人正在工作;随着时间的推移,当 t+1 时期的到来,t 代人进入了退休期。而他们的养老费用则需要 t-1 代人来负责支付,形成了一种不同代际之间的转移。【2】

随着时间的推移年老的一代人逐渐消亡,新生的人口加入了上述过程之中,因而不同代的人将在同一时点生存。年龄上的差异造成了他们在消费行为上具有彼此不同的特征,进而使得他们表现出不同的消费与储蓄行为,不同代际之间存在着交易。个体之间具备明显的差异,为了研究他们之间的不同点及其交易情况,模型将其划分为不同的代,使得生命周期理论得以放大到多代之间。这种代际理论更符合现实社会,为解释不同年龄之间的经济行为提供了很好的帮助,为此提出了有助于资源分配的黄金分割定律。

2.2.3 适度社会保障理论

穆怀中(1997)中首次提出适度社会保障水平理论,通过具体的模型测定适度的社会保障水平,西方主要工业化国家的社会保障状况提供了设定该限制的参照系,方便中国政府进行社会适度保障的研究,能够合理对低收入群体进行保障以调动个人和集体的积极性。

该理论进一步认为,从保障质量和保障的数量上来看社会保障都是二者的综合统一体。保障的数量主要表示在 GDP 中用于社会保障支出的部分所占的比重,保障的质量主要指社会保障水平与社会经济发展的相适应水平程度,二者相适应的程度高可表示社会保障的质量就较好,在给老龄人保障的同时推动了经济社会的全面发展。社会保障的程度可以用社会保障的限度和幅度来度量,实现保障与激励相统一,超过了某个维度就难以保障社会经济生活的正常进行。

2.3 有关养老保险的文献综述

2.3.1 国外养老保险模式与改革文献梳理

(1)人口老龄化问题研究20 世纪 50 年代联合国出版专着总结过去针对人口老龄化开展的研究工作成果,从人口抚养占比、就业和人口老龄化等多层面进行了分析,重点分析人口老龄化会对社会生活和经济发展产生的影响,标准人口老龄化研究工作进入了新的局面。1982 年,世界老龄大会被召开,联合国大会通过了相关决议,从人道主义和社会经济发展角度提出了解决老龄人口的举措,使得各国重点关注人口老龄化所产生的影响。Diamond(2005)研究发现老龄化社会的养老保险对退休时点选择有影响,而对失业没有影响,认为美国提高普通退休年龄会导致老龄人的福利受到损失[1]。Razin 和 Sadka(2004)从代际矛盾情况分析认为随着老龄化的加剧,福利国家的代际矛盾并不一定恶化[2]。Mitchell 等(2006)的研究结果表明了金融市场的发展会受到老龄化社会的影响,提出要进行金融创新才能应对老龄化带来的问题,认为从公共及私人两个角度解决老龄化问题[3]。Mason(2006)研究发现各国都面对养老资金代际转移支付数额巨大的问题,容易对社会公平和经济增长产生重大影响,指出老年人的福利要依赖于各种保障计划和家庭支持,提出要构建国民转移支付账户来缓解资金在不同代际之间的划拨问题[4]。Bohn(2010)研究认为要解决养老资金问题,需要增加私人储蓄提高养老资金的投资能力,但股票和债券之类的储蓄媒介缺少有力的风险分担机制,可以对政府管理进行创新,从而加以解决[5]。

(2)养老保险制度改革方向研究Boeric 等(2002)关于欧洲国家改革养老保险金的措施,认为要解决好代际之间的公平问题,有必要对当下的养老保险模式进行改革,提高公共养老基金的收益水平。Feldstein(1996)十分强调养老基金私有化,认为中国养老保险应该转向基金制,实质上是对养老保险的收入再分配功能进行否定,不得不提的是其论证过程假设个人账户可获得一个比较理想的投资收益率,这与现实情况还有所出入。Ehrlich 和钟建国(1998)要研究公共养老保险问题时使用了内生经济增长模型,研究结果指出应关注现收现付制养老金对经济运行产生的重要作用。作者进一步指出西方正在施行的现收现付制度将因人口老龄化和社会生产率增长缓慢而缺少充足资金支持。另外,现收现付制度还会对社会经济发展产生一定的抑制作用,并重点提倡要在西方发达国家施行完全基金积累制来克服现收现付制带来的种种弊端,以实现养老金改善老年人生活及促进经济发展的目的。世界银行(2003)主张对现收现付制实行根本性变革,要建立起所谓多层次的养老保险体系。第一层次由税收和政府管理的以现收现付为特征的养老保险;第二层次由雇主和雇员共同负担资金费用的模式;第三层次是个人自愿缴纳养老保险费用,以提高自身晚年生活水平。三层次模式的提出能够保障养老资金的妥善解决,平衡好社会养老保险资金的公平性。

2.3.2 国内养老保险制度文献整理

(1)养老保险制度模式的研究我国 1997 年确立部分积累的养老保险制度以来,对我国养老保险制度模式选择仍存在着各种不同观点。观点一应实行完全基金积累制。卢元(2000)研究揭示了为了应对即将到来的人口老龄高峰期,当下的部分累积制无法提供足够的资金支持,需要变革为完全累积制[6]。蔡昉和孟昕(2004)实证分析得出若实行养老保险现收现付模式根本无法为中国庞大老龄人口支付足额养老金,从缓解养老金支付压力层面看,需要实行完全积累制的资金筹集模式。观点二主张回归现收现付制[7]。袁志刚(2001)对比研究现收现付模式和完全积累模式后认为不需要为养老保险建立个人账户。何樟勇和袁志刚(2004)研究认为中国实际经济运行情况不佳,且运行于所谓动态无效区,致使养老保险制度转化模式缺乏有力支持,认为当下解决养老保险资金筹资问题仍应靠现收现付制[8]。封进(2004)认为中国养老保险体系旨在发挥养老保险的再分配功能,获得社会福利的最大化,支持加大现收现付的比重,减弱个人账户的改革[9]。李时宇(2010)运用世代交叠模型来检验转轨后的收益,研究表明要在不同代际之间做好利益分配,充分体现养老保险制度所需的公平性,有益于整个社会福利的提高[10]。郑伟和袁新钊(2010)研究认为施行名义账户模式可帮助养老保险实现改革目标,但名义账户方式存在技术与管理方面的双重困难[11]。国务院 2005 年确立养老保险施行部分积累制模式,进行“统账分离”形式,决定了我国养老金制度走部分累积制模式,解决了养老保险模式之争。

(2)养老保险制度支付能力的研究关于支付能力的界定方面。金刚(2007)定义社会养老保险制度的支付能力为养老保险制度筹资以满足养老金支付的能力[13]。封铁英和刘芳(2010)以城镇企业职工基本养老保险基金的期末结余与当期养老保险基金支出的比值来测度养老保险基金支付能力[14]。张勇(2008)定义职工社会统筹账户的支付能力为社会统筹账户缴费的精算现值与养老金精算现值之差[15]。彭浩然和罗向明(2009)对养老保险试点地区个人账户实践问题进行深入研究,提出做实个人账户的方式和方法,保障养老保险能筹集到更多的资金。关于养老保险基金收支平衡方面[17]。高建伟和丁克诠(2006)运用精算方法从长期平衡状况和基金敏感性方面分析“统账结合”模式下我国城镇职工养老保险制度基金的平衡情况[18]。吕江林等(2005)研究揭示目前我国个人账户养老金支付方案的弊端,提出个人账户余额发放方式的两种可供选择的替代方案,从保障老年人生活质量角度而言,最终确定出最优养老资金发放方案[19]。张勇和陈耕云(2008)分析改革前后我国社会统筹账户支付能力的变化,研究认为我国养老金账户进行统筹改革后提高了养老金待遇水平,但由于老龄人口数的上升,使得养老金的支付能力下降,出现支付不足情况,对养老金制度平稳运行构成了一定的威胁,不利于后续养老金制度发挥社会保障作用及提升社会福利。

(3)养老金水平的研究关于养老金替代率水平方面。朱青(2002)认为我国基本养老金实际替代率形式上偏高。邱晓蕾(2005)建立以物价指数调节的养老金替代率计算模型,测算出不同收入群体的养老金替代率的下限。邓大松和李琳(2008)从职工缴费年限、工资水平以及退休年龄等因素精算改革前后养老金替代率,研究认为改革后个人账户表现明显激励效果,具体来看,职工缴费时间越长,养老金的替代率就越高,二者呈现出正方向关系;工资水平越高,养老金的替代率越低,二者呈现出负相关关系;退休越推迟,养老金提高率越高,呈现出反向关系[21]。陈收等(2009)提出将一部分个人所得税转入养老保险个人账户的思路,对比分析了在转入和不转入个人所得税两种情形下对养老金账户资金累积的影响情况,在分析模型中还分析了养老基金的累积情况和退休年龄对养老保险产生的影响,研究认为提高累积率可保障养老金账户资金充足率,延长退休年龄也可提升资金充足率,缓解养老资金不足的情况。关于养老保险收入再分配方面[22]。何立新和佐藤宏(2008)利用城镇居民住户调査数据,研究发现终生收入为基础的养老保险制度的长期收入再分配效应更明显。工晓军和康博威(2009)研究不同就业类型、收入水平、性别、缴费年限等因素,进一步分析养老保险制度的收入再分配效益[23]。彭浩然等(2010)从行业角度研究我国基本养老保险制度的公平性,认为我国社会统筹账户发挥了一定程度的收入调节作用[24]。张勇(2010)运用终生收入法为基础的精算模型,分析改革前后受教育水平不同的职工净收益率和内部收益率后,研究认为收入再分配与受教育程度呈反方向变化,研究结果表明了受教育水平较低制约了收入再分配过程中的公平性[25]。

2.3.3 文献述评

发端于西方工业国家的养老保险制度,国内外学者对其开展深入研究,取得了较为丰硕的研究成果。国外在上世纪 50 年代便产生了一批经典的论述和文献,主要研究养老保险私人储蓄、人力资源的流动、资本市场的积累、经济的发展等几个宏观经济的影响因素。全球老龄化程度的加深,各国专家学者开始寻找能够支付足够养老金的养老保险制度。国外学者从经济学、统计学等多领域剖析基金积累制的缺陷。中国针对养老保险模式起步要比西方完,但当时关于养老基金积累制的研究在一定程度上超越了我国的实际,目前研究集中于养老资金的筹资模式、政府扮演何种角色,及完善养老保险政策。现有研究文献研究范围广泛,较为缺乏小范围内的研究,这是本论文的研究重点所在。