第一章 引言

第一节选题背景、问题提出与研究意义

一、选题背景

(一)老年人口增多,养老压力大

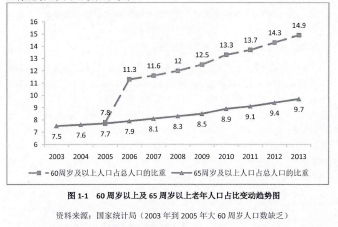

随着我国计划生育政策的实施、人口出生率的下降与平均年龄的增长,我国现在面临一个很严峻的问题,那就是老年人口比例的急剧增多。依照国际通行的判断标准,当一个城市或国家60岁以上人口所占比重达到或超过总人口数的百分之十时,标志着这个城市或国家进入了 “老龄化社会”。从国家统计局的统计数据来看,从2006年开始,我国60周岁以上人口所占比重己经超过10%,而且逐年增加。截至2013年底,我国老年人口数量己突破2亿,达到2.02亿,比上年增加853万,60周岁及以上人口占总人口的14.9%,65周岁以上的人口占比达到9.7%。而且人口学家预测,中国老年人口将呈高龄化趋势,到2050年,65岁以上老年人口占总人口的比例可能达到1/4,80岁以上老年人口数将超过1亿。

图1一1的数据证明我国已经步入老龄化社会,这是毋庸置疑的,而且从图1一1可以看出人口增长呈现出线性化趋势。人们将感受到前所未有的老龄化危DL,养老必将成为国家和人民的重大负担。

【1】

(二)新的家庭结构致使养儿难以防老

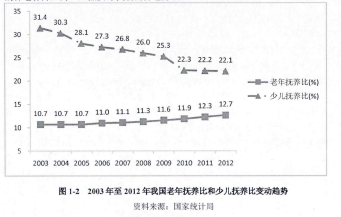

从图1一2可以发现,老年抚养比在逐年增加,而少儿抚养比在逐渐减小,且少儿抚养比减少幅度较大。其深层次的原因可以从具体的微观家庭结构中得出:

因独生子女政策的推行,致使新生人口比例降低,因而少儿抚养比逐年降低。在我国形成了大量的“四二一,四二二”式的家庭模式,这种模式最终将打破原有的数个子女养育一个老人的状况,而形成两个子女要同时养育四五个老人的情形。

在这种情形下,子女面对的养老压力空前巨大,结果就是我国传统的养老方式一一养儿防老,将很可能难以支持老年人健康幸福的晚年生活。国家也将面临高度的养老保障压力,必然要寻找新的养老方法。

【2】

(三)通货膨胀致使储蓄不够养老

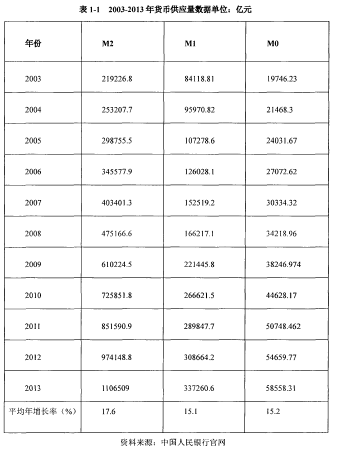

我国的金融业相较于国外,显得略为落后,而且由于国内股市动荡,个人投资者较难在股市获利,这就使得在理财产品选择范围上相对狭窄。另外,由于中国人传统的风险保守观念,因此在可支配资金的使用方面,大部分中国人较大比例的将资金存进银行,尤其是现在己步入老年的国人,因为他们没有强烈的金融理财观念。但人民币币值波动较大,通过对表1一1中的数据进行处理,可以发现从2003一2013年间,M2和Ml年均增速分别高达17.6%和15%。1990年,我国M2、Ml和流通中现金的余额分别为1.53万亿元、6950亿和2644亿;到了 2013年则分别为0.7万亿元、33.7万亿元和5.9万亿元,在20多年里,分别增长了72、48和22倍。币值的波动使得货币的实际购买力在下降,而且近年来储蓄利率的增长远远落后于通货膨胀的速度(以1978年为基准,2012年的消费者价格指数为579.7),也使得存入银行的资金实际上处于负增长的状态。所以,在物价增长速度快于银行存款增长速度的时期,少壮时期积攒下来的储蓄根本不足以应付养老,老人可能一生劳碌,晚年却难安。

【3】

(四)养老金缺口

养老金空账问题一直是近年来热议的话题,会对未来的养老问题产生重大影响。中国社会科学院发布的《中国养老金发展报告2013》显示,截至2012年,城镇职工基本养老保险个人账户的缺口为5602亿元,相较于2011年,增长了约5%。其中,2012年城镇职工的基本养老保险基金总收入达到2万亿元,比2011年增加了 18000多亿元,增幅达到18.39%;总支出为15562亿元,比上一年增长了约22%。2012年全国城乡居民基本养老保险基金支出占收入的比例达到了62.85%,比2011年增加了 7.9%。上海市的这一比重甚至超过了 90%,达到了96.05%。而且人口老龄化的逐步加深,会使得居民基本养老保险基金支出占收入的比重呈现不断上升的趋势,未来可能会影响城乡居民基本养老保险的持续性,将给政府带来财务压力。

(五)养老机构不足

人口老龄化趋势的加剧,带来的是养老机构需求的不断增加。但现实情况是公办养老机构远远不能满足老人的养老需求,公立养老组织的床位显现出严重不足,部分机构尤其呈现出“一床难求”的状态,其床位预约己经排到了多年之后。

伴随着这一情况,民办养老机构开始顺应养老市场需求而兴起,同时,政府也鼓励民营组织开设养老机构,以缓解养老压力。实际情况是,政府扶持不到位,开设的民营养老机构的部分从业人员素质不高等问题,阻碍了民营养老机构的发展,老人的养老需求还是难以满足。政府也在想方设法加大民营资本参与养老产业,希望能够提高业务管理水平,以适应不断增加的养老需求。

二、问题提出

养老问题关乎民生,属于社会建设范畴。从党的十八大报告中关于社会保障体系建设的内容中可以发现,虽然城乡基本养老保险制度已经全面建立,但是养老上存在的问题依然很多。同时,在对保险资金的来源和运用上,十八大报告指出,要增加社会保障基金的筹资渠道,建立社会保险基金投资运营制度,确保基金安全和保值增值。可见,为了积极应对人口老龄化,国家鼓励大力参与发展老龄服务事业和产业。

另外,国务院于2013年9月13日下发的《关于加快发展养老服务业的若干意见》(下称《意见》),明确提出要开展老年人住房反向抵押养老保险试点(即“以房养老”)。《意见》同时强调,在养老服务业方面,政府要发挥托底作用,保障基本的养老需求,鼓励社会力量作为真正的市场主体参与养老服务业务,提倡金融机构积极参与,开展“以房养老”业务。

由于作为金融机构的保险公司,在养老方面具有天然的经验,保监会鼓励保险公司开展“以房养老”业务。并且事实上,部分保险公司也在积极参与,准备推出“以房养老”保险产品。本文将站在保险公司的角度上,研究“以房养老”背景下保险公司的可能参与模式。

三、研究意义

“以房养老”关乎实际的养老问题,对“以房养老”内容的研究将为养老方式的选择开辟一条新道路,此外,“以房养老”涉及房地产经营管理、社会学、经济学、金融保险等多方面内容,其研究也是对于这些方面的理论进行新的分析、组合和运用,因此,研宄“以房养老”对于丰富其他领域的理论同样具有重要意义。

(一)理论意义

“以房养老”,顾名思义是老人用其拥有的住房来为未来的养老提供支持,是关于人的生命周期内资产最优化的最大体现;关于保险金融资金投资的一种新的理论,对于丰富保险金融资金投资渠道具有重大意义;以反向抵押房屋来获得可流动的资金,体现了对于房地产管理理论的创新;在“以房养老”问题的研宄中,还将衍生出其他相关理论,如相关的其他保险品种等。

(二)实际意义

“以房养老”的研究及其正确实践将会对各个参与主体产生有益而广泛的影响。首先,“以房养老”着眼于当下政府和人民都十分关心的养老问题,是非常实际的问题,关乎老有所养,老年人安享晚年的问题,上升到国家层面就是关于国家的社会保障建设,关乎国家的稳定,是大事。“以房养老’’的顺利开展对于国家和人民都具有积极意义。其次,保险公司参与“以房养老”,将拓宽保险资金的投资渠道,可以将存放于银行的保险资金投资于具有更大获利空间的养老产业项目上,增加企业利润。再次,“以房养老”需要多方参与,“以房养老”的开展将需要如第三方一一资产评估机构的参与,可以带动新的经济业务的开展。

第二节研究文献回顾

一、国外研究综述

对于住房反向抵押贷款性质的界定,有两种不同看法。一种以美国为例,将住房反向抵押贷款看作一种以不动产为抵押担保的贷款⑴。另一种是以英国为典型的,认为住房反向抵押贷款的实质是一种通过抵押房产来领取年金的寿险产品,老人提前以保险年金或其他保险收入的形式获得房产最终的到期价值。

(一)“以房养老”的效用和市场研究

国外诸多学者对反向抵押贷款(即俗称的“以房养老”)的效用进行了研究,并用实际数据来说明参与“以房养老”的老年人的收入变化情况,在此基础上,对“以房养老”的市场潜力进行了研宄。

Jacobs是美国最早使用AHS(American Housing Survey)数据进行分析,来讨论“以房养老”效用的学者。他通过研宄发现,在美国大概存在四分之一的且年龄在65岁或以上、现有收入低于贫困线的老年房主,可利用住房反向抵押贷款这一金融产品改善贫困现状。

Venti 和 Wise 最先通过分析 S1PP( Survey of Income and Program Participation)数据,对反向抵押贷款潜在市场做了学术性研宄,研宄了反向抵押贷款对老年人收入的提升作用。其研究结果表明,大多数老年人的生活费主要来源于养老金,老年人若要增加生活消费,房产则是其唯一可以依靠的资产。若以年金方式支付,反向抵押贷款将可以使老年人年收入增加10%[3]。

1994年,Mayer和Simons也利用了 SIPP数据,研究了住房反抵押贷款业务的潜在客户人数。他们发现约有150万老年房主可以通过住房反向抵押贷款改变目前的收入情况,摆脱贫困线[4]。

此外,Sally R. Merrill, Meryl Finkel & Nandinee K. Kutty 通过调研美国住房数据,以估汁反向抵押贷款市场规校。数据统结果示对现房M拥全产权的老年人有120多万位,并且这些老人将可以从反向抵押贷款中获益。他们还发现反向抵押贷款对收入较低家庭老年人的每月收入提升效果更加明显,可达到。

Shiller和Weiss发现老年房主的存活率随着年龄的增长迅速降低。在对房屋价值和寿命年限进行估计分析后,发现老年夫妻中,在最后一个老人死亡后,房产价值通常还能剩余42%,这就等于用现实的数据证明了老年人通过减少住房资产来增加当期消费的模式是可行性的。

Thomas Davidoff利用美国2000年的人口普查结果以及美国2001年的住房调查数据,分析了反向抵押贷款的作用,结果表明住房反向抵押贷款可以显着增加美国老人的收入,能为美国老年人增加高达10亿美元的货币资产[7]。

Shlomy Golovinski对以色列能够通过参与住房反向抵押贷款业务的老人的特点以及其潜在市场进行了研宄,其研宄结果显示以色列年龄在67岁以上的老人对住房反向抵押贷款的需求较高、潜在市场很大,特别是那些领抚恤金的老人。

(二)“以房养老”的风险和定价研究

在对“以房养老”效用和市场研究的同时,许多学者还对其开展中存在的风险进行了研宄。Philips和Gwin在“以房养老”的风险分析中,从贷款机构和借款者两方面来开展。他认为,对于贷款机构而言,反向抵押贷款的风险主要有寿命风险、费用风险、房屋价值波动风险(包括整体的和个体的),以及利率波动风险,而对于借款者而言,风险则主要有贷款机构破产、利率波动、税收、房价波动和预期余命不确定性等f9]。Edwad J. & SzymanoskiJ.对反向抵押贷款保险中的风险进行了分析,并且阐述了 HECM定价模型,指出房屋价值波动是该模型中最主要的影响因素_。Peter Chinloy & Isaac F.Megbolugbe在1994年的文章中将贷款机构面临的利率波动、房屋价值波动和预期余命的不确定性等风险定义为交叉风险[11]。Shiller & Weiss指出住房反向抵押贷款还存在逆向选择和道德风险。

Szymanoski, Enriquez和Diventi研究认为通过二级市场进行资产证券化能够分散交叉风险。

在对“以房养老”模式的具体定价研究中,产生了一些不同的定价模型。其中相对最为基本、最具代表性的是Peter Chinloy和Isaac F.Megbolugbe确立的支付因子定价模型,后来研究的很多定价模型都是在支付因子定价模型的基础上建立起来的[b]。Olivias, Mitchell,, John. Piggott 在 2004 年提出了 “以房养老”定价的另一个主要模型,即保险精算定价模型[14]。随着对“以房养老”定价问题的更加深入地研究,还提出了单生命、双生命的精算定价模型和可赎回、不可赎回的期权定价模塑等等。

“以房养老”最早始于英国,在美国获得较大发展,其主要思想就是通过金融操作来套现房产价值。“以房养老”模式在发达国家的实践中,已经拥有比较成熟的模式,如美国的HECM和法国的Viager系统。

二、国内研究综述

(一)“以房养老”产品介绍

早在1995年,曾祥瑞、胡江涛就从贷款要素、特征、市场发展情况、贷款风险及防范对策等方面对美国住房反向抵押贷款的养老模式进行了详细的说明[15]。接着,在2002年,中房集团的董事长孟晓苏提出了建立反向抵押贷款寿险服务产品的看法。在我国,由于早年设定的体制,绝大多数老年人在退休后的主要收入来源就是退休金,但是国家与社会提供的退休金是很有限的,不能满足老年人的生活要求。因此可以依靠我国的保险公司来推行“以房养老”,以解决我国愈发严重的养老问题。同时,他还指出,若我国开始实行遗产税收制度,住房反向抵押贷款将通过为投保居民避税而获得更大的市场;可以保证社会弱势群体的生活,也可以保障社会的稳定;另外实行住房反向抵押贷款,也有利于从源头上解决腐败问题II6]。蔡清于2003年具体介绍了 “以房养老”模式的国际实践,包括美国、加拿大等国的发展情况以及产品浙江大学经济学院柴效武教授于2008年推出了 “以房养老”的系列丛书,具体介绍了 “以房养老”,丛书将家庭的养老与住房这两大事项,通过金融保险机制联系在一起,将老年人在身故后留下的自有住房的价值,通过一定的金融保险手段提前将其加以变现,以用来养老,并提出“60岁前人养房,60岁后房养人”的新型养老理念。

(二)“以房养老"风除分析

李雅珍和邹小冗分析了我国的反向抵押贷款业务的供需状况,并针对反向抵押贷款定价和寿险公司推展反向抵押贷款业务的风险进行了详细讨论,提出了应对风险的相关对策李玉米则指出了在实行住房反向抵押贷款过程中可能出现的风险,包括房价波动风险、房地产泡沫风险、自然风险以及诚信风险,并就这些风险提出了相应的风险规避机制王晓鸣利用模糊摘理论,在预测预期余命、利率以及房价的基础上,度量了反向抵押贷款的风险,证明了金融机构开办这一金融业务的可行性。

杲新利和张建坤将反向抵押贷款的核心问题看作是风险管理,并认为需要结合中国具体的实际情况进行具体分析。他们结合了中国的实际状况详细分析了我国开展反向抵押贷款的风险,并提出构建包括反向抵押贷款与其他金融资产的资产姐合、预先评估抵押住房的资产、对抵押房产进行统一管理等防范风险的建议。

(三)开展“以房养老”的障碍分析

崔少敏认为目前中国不具备开展住房反向抵押贷款所需的合理稳定的房地产市场环境,住房反向抵押贷款规定的适用范围不具有普遍性,我国金融机构的操作技术水平和政府部门的监管能力有限,传统伦理和反向抵押贷款相违背,国内的相关税收政策也不够到位【23】。王云斌从“以房养老”在中国十年探索的情况入手,分析“以房养老”在中国运行的障碍因素,包括观念障碍、风险障碍以及法律障碍,希望我国能够可以借鉴国际经验,并创新性的建立一种适应中国国情的养老保障体系124]。但马红漫认为,归根结底阻碍“以房养老”推行的主要障碍并不是所谓的观念,因为中国社会的人口结构己呈现倒金字塔型,这是不争的事实,所有家庭都不得不面对这一现实。所以,真正制约反向抵押贷款开展因素是金融机构自身,其能否提供合适的产品和服务,以在满足养老需求的同时又能够稍微考虑家人的感受,才是真正决定反向抵押贷款成功与否的关键三、研究评述。

在对“以房养老”的国内外研究文献的梳理中发现,从1991年开始,国外学者已经幵始研宄该业务,利用国内的住房和人口数据分析了 “以房养老”的市场和可以带来的效益,验证了 “以房养老”的可行性。接着各学者对业务开展过程中的风险以及定价进行分析,提出了相关的风险防范策略和定价模型。就实践情况来说,“以房养老”业务在国外发展的己经相当成熟了。国内学者最早引进了 “以房养老”思想,介绍了 “以房养老”的意义以及在中国推行“以房养老”的可行性。随后,结合中国的实际分析在中国开展该项业务的风险和障碍。虽然有反对意见,但是大多数学者还是看好“以房养老”这一创新的金融保险产品,并觉得对于解决中国当前的老年化危机,“以房养老”业务是一个很好的选择。

国内也有很多硕士论文研究“以房养老”,其中就包括制度演进、模式分析、风险和防范政策、定价等问题的研究。本文将参照之前研究的理论,结合新的形势和国家政策来进一步研究“以房养老”背景下的保险公司的可能作为。

第三节研究内容与研究方法

一、研究内容

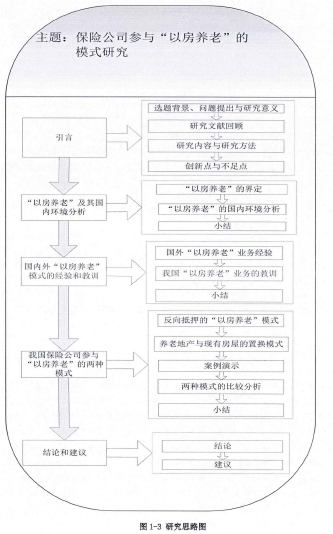

为研究保险公司参与“以房养老”业务的两种模式,本文主要围绕“以房养老”的定义、参与主体以及其所需其备的资格、国内开展“以房养老”业务的环境以及国内外己有业务模式的经验和教训来展开分析。第一章,首先通过对国内的养老背景环境进行介绍,引申出“以房养老”这一内容,说明本文的研宄内容具有理论和实际意义;其次,对“以房养老”业务的国内外现有研宄进行了梳理、评述,发现鲜有对保险公司开展“以房养老”的具体业务模式进行分析的,点明了文章的研究主题。第二章,为深入说明“以房养老”业务,在对“以房养老”的参与主体及其需要具备的资格进行了认真介绍后,分析了中国当下开展“以房养老”业务的环境,以研宄开展“以房养老”业务的前景、相关市场需求以及存在的问题。第三章,对国内外己有的“以房养老”业务模式的经验和教训进行了介绍,分析了其成功和失败的原因,以为我国保险公司在国内开展“以房养老”的业务模式提供参考。第四章属于全文最核心的部分,提出了保险公司参与“以房养老”业务的具体模式,并绘制出流程图以说明各参与主体之间的业务关系;此外,还在改进柴效武教授的年金支付定价模型的基础上,以实际案例演示了两种模式下的定价过程,比较分析了两种业务模式的异同点。第五章,对全文进行了总结,简述了我国开展“以房养老”业务中的障碍,提出了两点策略。

二、研究方法

本文运用以下几种研究方法来实现研究目的:(1)定性与定量分析相结合。本文遵循经济学的一般研宄方法,运用定性分析法分析了当下老年人的养老需求。

同时采集数据进行分析,量化说明我国住宅商品房市场的现状。(2)宏观分析与微观分析结合法,本文基于当前的社会现状进行研宄分析,并且在“以房养老”业务开展中引入政府的宏观政策支持;微观分析法,在对我国“以房养老”的环境分析时,从微观层面分析了需求者和住房市场情况。(3)理论和实际相结合的分析方法,本文从“以房养老”的理论基础出发,结合当下中国的实际情况说明“以房养老”业务开展的可能性以及开展过程中的注意事项。

第四节创新点与不足点

通过对“以房养老”的国内外研宄文献进行梳理,就可以发现“以房养老”这一话题已经不是一个新内容,但是对于我国来说,至今没有成功的“以房养老”业务模式。而且近年来,政府不断呼吁各方开展“以房养老”这一补充社会养老保障的金融业务,由此可知对于保险公司参与“以房养老”的模式问题的研究就具有重要意义。此外,前人的理论研究也证明了,“以房养老”业务可以为老人带来经济效益,改善和提高前的养老水平,还可以拓宽保险公同的业务,所以研究“以房养老”也具有现实的可行性。鉴于国内之前幵展的类似“以房养老”的业务均失败,可见“以房养老”业务之复杂,所以在借鉴前人研究的基础上,本文提出了保险公司参与“以房养老”的两种具体模式。

本文的创新点主要体现在以下点:

第一,本文在介绍“以房养老”产品时,深入分析了 “以房养老”各个参与主体,以及业务的开展对各个参与主体的要求。论证了保险公司可以并且应该作为“以房养老”业务的主要参与方;在我国开展“以房养老”业务的早期,政府需要参与到“以房养老”业务的法律政策制定、宣传以及业务担保中来,要为业务开展机构和老人之间架起桥梁,增强双方的互信度,保证业务的顺利开展;参与的中介机构需要具有丰富的经验和专业的业务水平,所以在选择专业中介机构时,选择品牌知名度较好、业务口碑较好的中介机构,比如养老地产开发时选择绿城、万科等知名房企,和甲级医院合作为老人提供医疗服务等。

第二,在对幵展“以房养老”业务的国内环境进行分析时,从宏观环境、老年人需求情况和国内房地产市场对“以房养老”业务的影响这三个方面进行了具体分析。此外,为分析保险公司参与“以房养老”的模式,本文在借鉴国外的“以房养老”业务模式基础上,整理了六个发达国家的业务成功经验,指出了部分国家保险业参与“以房养老”的实际情况;而且分析了国内“以房养老”业务失败的教训,指出了我国业务开展失败的原因,以为保险公司开展“以房养老”业务提供参考。

第三,本文在借鉴前人的“以房养老”业务模式基础上,创新性的融合了保险公司的特点,提出了保险公司参与“以房养老”业务的两种模式,特别指出了业务开展初期,政府所应该提供的支持,也点明了其他参与方的职责,并对整个开展流程进行细致分析,构建了具体的业务开展流程图,清晰地呈现了保险公司在业务的作用。

第四,在提出两种业务模式后,改良了柴效武教授提出的反向抵押贷款定价模型,引入保险公司的投资收益率作为保险公司的风险收益率;并且将贷款总额的来源分为两部分:一部分是年金贷款的积累值,另一部分是初期房屋估价费、第三方费用和服务费等费用总额的积累值;还在定价中引入房屋价值留存比例。以实际案例,简单演示了反向抵押贷款模式下的反向抵押年金贷款定价和当前房屋置换养老地产模式的定价原理,进而分析了两种模式的异同。

第五,为克服“以房养老”业务开展中传统观念的阻碍,提出了在当前房屋置换养老地产项目模式下,保险公司开设医疗服务不及时险和业余生活不丰富险两个辅助险种,以此来保证养老地产项目的服务水平,减少老人及其子女对于养老地产项R的一mm,并n.为保险公司的“以房养老”业务设想了一份简中.的业务宣传方案,希望可以增强潜在参与者对于“以房养老”业务的了解和支持。

文章的不足之处主要有:

第一,在对老年人养老需求进行定性分析时,选取的样本可能存在部分偏差,对于老年人的需求研宄不够深入细化。

第二,在对房地产市场进行分析时,由于国家关于房地产市场的数据不够细化,二手房市场数据的缺失,未能展幵对二手房市场的分析。

第三,因为本文主要分析保险公司参与“以房养老”的两种模式,案例仅仅分析了房价增长的情况,是为了通过演示两种方式的定价思路,简单比较两种模式的异同点,不具有普遍性。

希望后来的学者能够继续深入研宄老年人消费心理和需求,以及房地产市场的变动,提出更加符合我国老年人消费特点的产品,以为我国“以房养老”业务的顺利开展提出更加成熟的建议。