第三章国内外“以房养老”业务的经验和教训

为研究保险公司如何成功参与“以房养老”业务,需要借鉴西方发达国家的相关业务经验。事实上,“以房养老”这一养老模式在西方发达国家的应用推广己有几十年的历史,是发达国家为满足老龄化社会带来的养老需求多元化、健全养老保障体系的多层次化而开展的一种金融操作。但发达国家在业务开展的早期也并不是很成功,后来不断经过调整,现在己经发展的比较成熟了。所以,为更加深入的了解“以房养老”业务,本文将对各发达国家的“以房养老”业务的实践经验予以介绍,并对其中的保险公司的支持作用进行分析,结合我国其他机构开展的类似“以房养老”业务的失败教训,为我国保险公司开展“以房养老”业务提供借鉴。

第一节国外“以房养老”业务经验

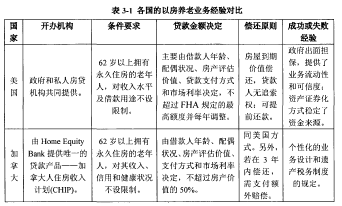

一、美国

现今,美国住房反抵押贷款在市场上存在房产价值转换抵押贷款(HECM)、住房持有者贷款(Homekeeper)、大额贷款(Financial Freedom)、标准现金帐户和零点现金帐户这五种成熟的产品。其中,房产价值转换抵押贷款(HECM)保险项y的全美反向抵押贷款市场占有率约为95%,是美国反向抵押贷款市场中最受喜爱的、现今规模最大的反向抵押贷款品种。该项贷款的开展中,联邦政府为业务开展机构提供抵押贷款保险,美国住房与城市发展部(HUD)和联邦住房管理局OFHA)也为该业务提供支持。在美国,若老年住户参加房产价值转换抵押贷款,可以在获取养老金的同时继续居住在他们的住房内。银行、抵押贷款公司和其他私营金融机构充当HECM业务的主要的业务提供者,美国住房与城市发展部(HUD)与联邦住房管理局(FHA)只提供辅助的业务支持。贷款金额要通过房产部和银行对申请者所拥有的住房进行三次估价后才能确定,并且取其中最低估价。

在贷款发放额度的确定时,银行参考老年夫妇中年纪较轻的一位,并综合考虑利息率、房子的价值等多方面情况,且不对贷款资金的适用范围做限制。项目运行中的原则与标准则由全国抵押贷款联合会(Fannie Mae)负责制定,并且FannieMae是HECM 二级市场上的唯一购买方[28]。在美国,保险公司和美国第一大私人贷款机构一一老年人自由财务基金公司合作经营财务自由计划,保险公司负责将贷款机构一次性支付的贷款按月发放给借款人。保险公司也还通过投资养老社区经营“以房换养”的业务。美国的“以房养老”业务的成功经验就是政府的主导规范,政府出面为市场的信用提供了担保,给予贷款机构究底支持和参与人信心。

二、加拿大

加拿大的倒按揭贷款业务发展也比较迅速。相比于美国,加拿大发展“倒按揭”模式显得更加多样,更能适应老年人的习惯。其具体做法是,62岁以上的加拿大老人可申请将其所拥有的住房抵押给住房净值银行,以获得自由幅度的贷款金额,和较为灵活的居住方式。贷款数额通常为1.5万到30万加元之间,但不能超过房产评估价值的50%,贷款由后人处理房产时进行折还。例如,假设一位64岁的老人想要向银行申请10万加元贷款用作养老,需要将其所拥有的住房抵押给银行。若该老人在该房屋内居住到81岁后离世,银行可以将其房产进行处置,若令房产处置后银行获得20万加元,在减去10万加元本金及贷款期间内的利息后,银行需将剩余资金返还给老人指定的子女或其他继承人。加拿大的“倒按揭”贷款业务成功的因素之一就是个性化的业务设计,业务可依据贷款人不同的需求,制定特定的方案,这种做法既充分考虑了客户需求,又保障了银行的利益,比较收欢迎,容易被市场所接受。当然,在加拿大“以房养老”顺利开展的另一原因是,政府提供了一系列制度规定作为保障。比如,加拿大在遗产税和个人资产增值税制度上有规定:若房屋等财产由子女继承,就需要交纳较高的税费,这类规定就使得部分W众会愿意选择“以界老”。

三、新加坡

一方面由于新加坡政府倡导自食其力的生存文化,在新加坡父母将房屋留给子女的做法不被鼓励;另一方面新加坡的居民拥有很高的住宅自有率,这就为开展“以房养老”业务打下了基础。主要有三种形式:第一,在新加坡。55岁以上的老年人可选择将自己全部或者部分的房产出租来换取养老收入,以租金养老;第二,政府鼓励那些现有住房面积较大、不与成年子女同住的老人,采取“大房换小房”的“以房养老”方式,获取收入用作老年日常开支。为此,新加坡政府还专门供应一种面积约有40平方米、价格便宜的乐龄公寓以用作房屋置换。第三,60岁以上老人可向政府开设的公益性机构或金融机构申请房屋抵押业务,申请成功后老人可选择一次性或分期支取养老金。

事实上,反向抵押贷款模式的“以房养老”业务在新加坡只有新加坡保险合作社(NTUC INCOME),又称职总英康保险公司一家推出,也是新加坡迄今唯一一家承办该业务的机构。但其开展的并不成功。原因一,该公司推出的反向抵押贷款对借款人的要求十分严格,规定贷款人必须是年龄在60岁以上的职总英康的寿险保户,且为新加坡公民或常住新加坡人,房屋要为私人住宅,房屋产权需在70年以上,且未牵扯任何法律诉讼。参与该业务的借款人必须向职总英康保险公司购买抵押保障险、人寿险和屋宇保险。原因二,该公司的反抵押贷款合同未设立保证条款,因此,贷款到期时如果贷款余额高于房产价值,借款人或者其后代必须归还两者之间的差额,即通常所说的具有追索权。

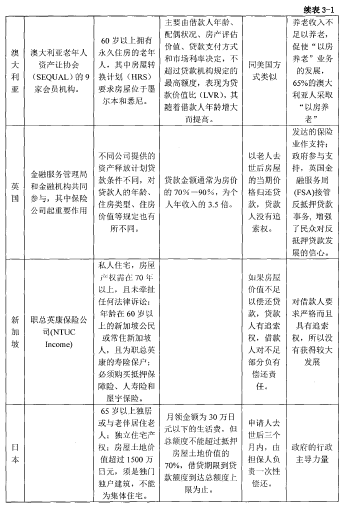

四、日本

在曰本,政府和民营机构都有参与“以房养老”业务。其中,政府参与型,包括“直接融资方式”和“间接融资方式”这两种。政府的“直接融资方式”是政府行政机构直接经营“以房养老”,由其贷款给借贷人,比如东京中野区政府。

“间接融资方式”是政府机构仅作为银行和借款老人之间的桥梁,而不直接参与“以房养老”制度的经营。在借贷人向政府提出申请后,政府让银行为借款人提供资金,银行自己承担业务风险。在民营机构参与模式下,参与主体多样化,包括银行、信托银行、信托公司、房地产公司等机构,由各方协作完成该项业务。

其中,银行、信托公司、信托银行主要负责“反向抵押贷款”类型的产品的经营,房地产公司则主要经营“城市规划再开发”和“住宅重建”类型的产品。

在资金领取方式上,日本有两种典型方式:一种是一次性夏额支付,即经办机构将约定的贷款一次性存放进老人在银行的账户,老人可以自由领,是典型的Tokyo Star Bank方式。另一种是年金领取式,如中央二井信托银行方式,即经办机构在约定期限内,将贷款以年金方式发放给借款人。并且借款人在60—64岁期间内,可利用银行卡随时提现。但到目前为止,在日本的“以房养老”业务的参与机构中尚未发现寿险公司的身影。

五、英国

目前,英国市场上的反抵押贷款产品主要有每月收入计划(Home IncomePlan)、逆转计划(Reversion Based ERM )、分享升值(shared Appreciation)以及卷藏式反向抵押贷款(Roll Up Mortgage);办理住房反向抵押贷款业务的组织和机构达到近百家,尽管各家在借贷条件和贷款利率方面存在细微差别,但贷款原则大体相同。贷款金额通常为房价的70% — 90%,为个人年收入的3.5倍。英国的“以房养老”主要有两种形式,一种就是传统的年金领取方式,银行、保险公司等机构按月向参加“以房养老”的老人发放一笔资金作,老人可以继续居住在原房屋,直至去世或搬进养老机构后,用该住房的当期价格归还整个贷款期间的贷款。据一份以欧洲12个国家1000名成年人为调查对象的报告显示,约有百分之二十50岁以上的老年人计划采用这种方式。另一种方式就是通常的售房养老,具体做法就是以大房换小房,用房屋的差价款养老。此外,还有一种做法就是,老人将房屋出售,获取资金,然后搬到其他物价水平较低的国家去养老。在对英国“以房养老”模式的研究中发现,相较于其他国家,英国“以房养老”业务的开展似乎更多地是借助于保险公司,所以,住房反向抵押贷款在英国又被称作“逆向年金”。

六、澳大利亚

在澳大利亚,由大利亚老年人资产让与协会(Senior Australians EquityRelease Association, SEQUAL)的9家会员机构担任“以房养老”业务的贷款机构为澳,其开展目标为60岁以上且拥有永久独立住房产权的老年人,推出的具体产品包括反向抵押贷款(Reverse Mortgage)和房屋转换计划(Home ReversionScheme, HRS)两种。其中对房屋转换计划(HRS)的房屋地理位置有所规定,要求房屋位于墨尔本和悉尼。贷款支付方式比较灵活,有一次性支付、按期支付、信用额度支付或这几种方式的组合,借款人可自由选择。同时,借款人也可选择提前还款,并且如贷款人没有追索权。

澳大利亚的另外一种非常成功的“以房养老”模式就是,养老地产项目。老人通过购买养老地产,获得开发商提供的各种服务,并且通过反售金额的22%来抵消服务费。这种模式之所以非常成功的原因有二:首先,政府良好的退休金政策支撑老人购买优质的养老地产产品;其次,这类养老地产产品顺应市场化的需求,并且能够在市场上顺利流通,可以轻易的变现资产;第三,就是观念原因,澳大利亚的老年人将优质的养老地产或养老社区看作是一种生活方式的选择。

第二节我国“以房养老”的教训

我国曾开展过类似“以房养老”的业务,相较于发达国家,起步较晚,而且只有一些发达城市幵展过这类业务,但均以失畋告终。

一、上海

2007年10月上海市公积金管理中心启动“以房自助养老”业务,业务开展对象是65岁以上的老年人。老人将自己的产权房出售给市公积金管理中心,之后老人可一次性收取房款。公积金管理中心再将房屋返租给老人,双方约定好租期,租金按市场价收取,老人按租期年限一次性将租金支付给公积金管理中心,公积金管理中心负责其他费用。在试点推行期间曾有不少老年人到公积金管理中心来咨询“以房养老”业务,但很少有人真正参与申请,随后,相关试点悄然停止。但是,为吸引老人参与,公积金管理中心其曾在计划书中提出相关措施,比如,“为提高房屋出租率,在事先征得出租委托方的同意下,可进行适当翻新装修这就属子结合实际的一种改进129]。

二、北京

曾经引起轰动的还有“养老房屋银行”业务,是由寿山福海国际养老服务中心于2007年10月18日启动的一项“以房养老”业务。“养老房屋银行”协议规定,60岁以上的老人可向该服务中心提出养老需求,保留原住房产权,委托地产经纪公司出租原有房屋,可选择年租、季租、月租方式,然后入住养老服务中心,并且用租金支付老人在养老中心产生的费用。该养老服务中心是一家按照五星级标准设计建造的非盈利性民营养老服务机构,可为入住老人提供包括体检、医疗、保健、护理、康复、急救和转院在内的多种服务。例如,一位老人原住房为二居室,月租金2000元;高级养老机构每张床位的市场价格约在1300至2000元之间。这样老人所得的房屋租金足以支付养老费用,当然,老人还可以选择价格更加便宜的养老床位,然后自己保留一部分租金。但是,如果租金不足以支付养老费用,老人还需补足差额。实际结果是“养老房屋银行”也遭到冷遇[30]。

三、南京和中信银行

南京汤山“温泉留园”和中信银行也都曾公开推出类似于“倒按揭”性质的“以房换养”举措,但都门庭冷落。其失畋的原因,本文认为是由于其规定较为严格,符合条件的老人较少,而且老人对开办机构信心也不足。比如,南京汤山“温泉留园”计划具体规定拥有南京市60平方米以上的产权房、年届六旬以上的孤残老人,才可申请将其房屋抵押给该机构中信银行总行于2011年10月9日推出“养老按揭”。对于贷款人资格、贷款金额、贷款期限以及贷款用途都作了具体规定,比如申请贷款人名下至少要有两套住房、累计贷款额最高不超过所抵押住房评估值的60%、每月支付额不超过2万元、养老按揭贷款最长期限不得超过10年,此外贷款也必须用于养老[32]。

第三节小结

通过对各国的经验介绍中,发现发达国家,如美国、英国在“以房养老”业务开展早期,也曾遇冷过,所以,保险公司应该对“以房养老”持以一种打持久战的准备。其中,自然也有一些经验值得借鉴,比如,美国最受欢迎的“以房养老”产品一一HEMC,就是获得联邦政府的担保,并且得到了美国住房与城市发展部(HUD)和联邦住房管理局(FHA)的支持;英国“以房养老”业务得到快速发展也是由英国金融服务管理局给予支持的。可见,“以房养老”业务的成功开展离不幵政府的政策支持。其次,在“以房养老”的运作中,在满足为养老提供资金的基本前提下,应该设计更加个性化、符合消费者个人需求的产品,以增大“以房养老”业务的市场。最后,保险公司可以借鉴英国的操作模式:英国具有发达的保险业,保险机构在“以房养老”的开展中起到了重大作两。

最后,对我国“以房养老”业务失败的原因进行归结,大体包含三方面:第一,传统观念的束缚,认为房子要留给子孙后代,否则觉得心理上过意不去;第二,对于开办机构的不信任,很多民众前来咨询,但是咨询之后就没有下文了,就是对于产品不够了解,对于开办机构的信用不够有信心。第三,产品设计不够灵活,对于加入者的条件限制比较严格。但是,从另外一方面来说,既然有很多人前来咨询,就说明“以房养老”业务存在的本身就具有一定的合理性,是人口老龄化背景下养老需求增加的结果。所以,保险公司应该在此情况下,创新产品设计,提供优质服务,既可以帮助政府缓解社会保障的压力,又可以为老年人安享晚年提供选择。