������������ũ�н���IG��ǿ�ҵ��Ӫ��ս��ѡ�����ƶ�

������һ��Ӫ��ս�Զ�λ

����1������IC��ǿ�ҵ���г�ϸ��

������1�������˿�����ṹ�����г�ϸ�֡����ݵ�����ȫ���˿��ղ�������ֹ2010��11��1�գ�����ʡ��ס�˿�Ϊ2558���ˣ��˿ڵ����乹�ɱ���Ϊ��ȫʡ��ס�˿��У�0-14���˿�Ϊ464���ˣ�ռ18.16%; 15-64���˿�Ϊ1883���ˣ�ռ73.61%; 65�꼰�����˿�Ϊ21���ˣ�ռ8.23%.

������2�����ݿͻ������ʲ���ģ�����г�ϸ�֡�ũҵ���а��տͻ��ڱ��еĽ����ʲ����ͻ����ֳ��� 5���ȼ������վ������ʲ������500��Ԫ���������ϵij�Ϊ��ʯ���ͻ������վ������ʲ���100��Ԫ��������500��Ԫ֮��ij�Ϊ�ͻ������վ������ʲ���10��Ԫ��������100��Ԫ֮��ij�Ϊ�ͻ����ʲ��ܶ���1��Ԫ���ϵ����վ������ʲ��ﲻ��10��Ԫ�Ŀͻ���ΪDZ���ͻ�������ͻ���Ϊ���ÿͻ��������ϵĿͻ���֮Ϊ����ͻ�������ͻ���DZ���ͻ�ͳ��ΪĿ��ͻ��������ʲ��ĸ���Ϊ���ڸ���ũ��ϵͳ�ڵĴ��������Ʋ�Ʒ����ծ���ƽ𡢵�������ܡ����ա������0.5�����룩���ʲ��ϼơ�

������3�����յ������ڵضԿͻ������г�ϸ�֡�ũҵ���а��յ�����������ڵؽ��ͻ���Ϊ�������ͻ�������“��ũ”�ͻ�����Ӧ���г���֮Ϊ�����г��������г���

������4�����տͻ�ʹ��IC��ǿ�����Ҫ���ܿ��Խ��ͻ���Ϊ��

����������ͻ�����Ҫʹ��IC��ǿ������ճ��ʽ����㡢��ת��

����������ͻ�����Ҫͨ��IC��ǿ���POS�����Ͻ��й������ѡ�

����������ͻ�����Ҫͨ��IC��ǿ��˻�����������Ʋ�Ʒ����ծ���������Ʒ������ͨ���������˻��ȹ��ܽ����������ơ�

�������ɷ���ͻ���ͨ��IC��ǿ����й��ƶ����й����š��й���ͨ��������˾�ȼ��ſͻ�ǩ���Ĵ��ɷѷ���Э�飬���л��ѡ���ѵȵĴ��ɷѡ�

����������ͻ���

����2������IC��ǿ�ҵ��Ŀ���г�ѡ��

������1�������и߶˿ͻ��г���չ�����ս����ʲ���ģ�Կͻ������г�ϸ�ֿ���ͨ��ũҵ���еĿͻ���ϵ����ϵͳ�ṩ��Ч֧�š�ũҵ���п���ͨ��ϵͳ�Կͻ������ʲ��Ļ��ܼ��㾫ȷ���ֿͻ�����𡣴Ӷ��ƶ���ͬ��Ӫ����������չ������Ե��г���չ�������г�ϸ��ģʽҲ����ũҵ����Ч�����ȣ���˹�ƽ�ķ�չ������һ�µġ����ն��˶��ɣ�20%�Ŀͻ�����80%����������ҵ���������ԭ���ص��20%�����ʿͻ�������Чʶ�𣬿�չ�ص�Ӫ������ȷ��ѡ�����Ը���ũ�н�ǿ�ҵ��չ���ص�ҲӦ���ǹ�ע��Щ�ÿ�Ƶ���������ʲ����ϸߵ��и߶˿ͻ��������и߶˿ͻ���ͬҵ�����Ǻܼ��ҵģ���������г����ۺϹ��ȴ������ʸߣ��Ǹ�����ҵ���еı���֮�ء����Ƕ����½����ߵıڻ�Ҳ�ܸߣ�һ���ͻ������һ�����б����˳��ڵĺ�����ϵ�������½������ܹ��ṩ�dz������������ķ��������˵���ͻ��������С���Ȼ�и߶˿ͻ��г��ľ����ܼ��ң�����Ҳ�Ǹ���ũ�б�����ȡ��������뾺�����г���

������2����һ���Ӵ������г���չ��Ŀǰ����������ҵ���ڳ��е����ľ����dz����ң������г��Ǹ�����ҵ���еı����г���������������ľ���ѹ�����֮�¾ͷdz�С�ˣ����Һܶ�ҵ�����ڿհ�����չ����“��ũ”�ͻ�ҵ����չ��һ�����ս���۹�ľٴ롣����“��ũ”Ҳ��ũҵ���е���ʷʹ����������Σ�����ũ�����ֳ������ͻ�������“��ũ”�ͻ�Ҳ�Ƿ��������巢չĿ��ġ�

����Ŀǰũҵ�������������Ҫ��������ֻ��ũ��������������������У��������С���������Ҳ�����������г��ľ�DZ������ʼ�ӿ���������������ȣ�����ũҵ�����Ѿ���ռ�Ȼ������ڽ����г����Ѷ���Խϸߡ�ũҵ�����������г���ũ����������ȣ����㡢��Ա��ģ�Լ���Ӫ���ߵ�����Եȷ��涼�Ƕ̰塣�����ķ���۸����������ͻ���һ����������ũҵ���н���IC��ǿ�������ķ�չ�Ǻܴ����в������ũ����������ҵ���������Ʒ���ܺͷ��շ�������Խ�����

������ҵ��Ӫģʽ���ڴַ��ͣ�����ҵ����յĹܿش�ʩ�dz�����������Ը��ƣ�����������Ȼ����Σ�������ڸ������С��������е������г����½����ߣ�Ŀǰ��ʱ���ܹ�����в�����Ǿ���һ��ʱ��ķ�չ����ȻҲ��Ϊũ�е�ǿ�����֡�

������������ͬ�����������к�ũ��������һ���ڽ���IC��ǿ�ҵ���ϲ��õͼ۾������ԡ���Ȼ�俨����ģ����С�����Ǹ���ũ�еĶ��۲�����������ͼ�Լ������������ϸߵĽ�����㡣����������ũ��һ��ͬ���ڹ�����ҵ���У��������ҵ��Ӫģʽ��Ϊ���ƣ�����������IC��ǿ��г�����в���Ǻܴ���������Ĺ����߷�Ϊ���������Ź�����ͨ���˿ͻ����ࡣ���������Ź���ʱ�����������Խ�ǿ�����˿ͻ�����������������ܶ������Ź�����Ŀ������ʡ������ͳһ̸�У������ή��̸�гɱ����������������

����������ũ���г���ͬҵ�ľ����ڲ�ȡһЩ��ʩ��������ǿ���Ӧ�Եġ�һ�����������붨���շ��Ż�Ȩ�ޡ���ЧӦ��ũ�������硢�������еĵͼ۾������ԡ�

�������Ǽ�ǿ���������ŵĹ�ͨӪ������ȡ��ũ�ϡ���ũ���ȴ�������������Ŀ�Ĵ���Ȩ��������Ŀ��ҵ��������ԣ���߽�����ݡ����Ǽ�ǿ��������������裬�������㡢�䱸��Ա�����������г����������Ա������

������3���Խ�����ͻ��г���Ϊ��������չ�ͻ�����Ҫ��Դ��ũҵ���н�ǿ�ҵ���������������ص���ǽ��㹦��ǿ��һ�DZ鲼�����Ӫҵ����Ϊ����ҵ������ṩ��ǿ���֧�ţ�������Ե����ķ���۸��Խ���ҵ�������ͻ����ͻ��쿨�Ժ�ͨ�����ѡ����ơ����ɷѵ�ҵ�������ȶ��ͻ���

����3������IC��ǿ����г���λ

��������2013���ũҵ���н�ǿ�ҵ���������ݷ�����������̨��ATM����ҵ������������ռ�ȸߴ�55.8%.����ҵ�������ǽ�ǿ�ҵ���������Ҫ��Դ�����仰˵�����ڿͻ���˵����ǿ��ÿ�����һ��ijɱ������ڽ���ҵ��ũҵ�����Լ۱ȽϸߵĽ���ҵ��Կͻ���˵�����������ġ����㹦����ũҵ����������ͬҵ����Ҫ���ܡ��ڽ����������ϽϹ����С����ж�����Խϵͣ��ڽ��������Ͻϸ������С��������еȱ��ػ����к��������С��ַ����еȹɷ�����ҵ�����нϴ�����ƣ��ڹ淶�������ͷ��շ����ȷ�������ũ��������������������С�

�����������г���ũ���ھ�Ӫ�����������Է��������ɹ���������Դ����Ʒ���ܵȷ��涼Զ����ũ�������磬�����������ԡ��ڳ����г��������Ƚϼ��ң�ũҵ���еľ���������Խ��������������ݵ�����������Դ�Ƚϼ��У���Ա�ṹ�ϻ���ִ������ǿ������ͻ�������������������Ը���ũ�н���IC��ǿ�ҵ����г���λ�����Լ۱ȽϸߵĽ���ҵ��Ϊ��չ�ͻ�����Ҫ�ֶΣ����̲������������ƣ���������ҵ����������Ͻ���IC����ҵӦ����Ŀ����չ����һ����չ���к������г���ҵ��ͻ��������г��ݶ�Ͳ�Ʒ��������

��������������ս��ѡ�����ƶ�

����1�������߷���

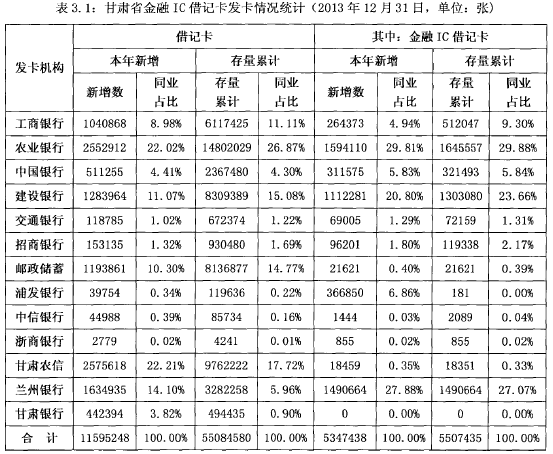

������1��2013�����IC��ǿ��г��ݶ��������ֹ2013��ף�����ʡ�������з��н���IC��ǿ������ݼ���3-1.

������2����Ҫ�����߷��������Ľ�����ʡ����IC��ǿ��г�����Ҫ�����߷�Ϊ�Ĵ������ҵ���С��ط�����ҵ���кɷ�����ҵ����3�ࡣ�Ĵ��еľ�Ӫģʽ���ƣ�����ӵ�й㷺�Ŀͻ��������ۺ���ʱ�֧�֣��Ӵ����������Ա֧�֡����ǹ���������������ƶ��ۼ����أ��������̳���Ч�ʵ��£��г���Ӧ�ٶۡ�

�����ط�����ҵ���еĽ�ǿ�ҵ���ǽ�����ŷ�չ�����ģ��������п��г����½����ߣ���Ҫ���õͼ۲��������г������ڹ��������̣��г���Ӧ���ݣ��ط�����֧�����ȴ�Ŀǰ�����ٶȺܿ졣������ҵ�����ģʽ�����죬ҵ��Ӫ�ַţ����շ������Ʋ����ƣ����ڽϴ�ľ�Ӫ���ա�����������Ϊ�����Ĺɷ�����ҵ����ӵ�и�Ч�ʵĹ������ƣ��г���Ӧ���٣�ҵ��չѸ�١�����������Ա���ޣ�IC��ҵ��������ǿ�������г��ݶ��С��

������3�����Ի��������ڵľ����߷����������������������ڵ�����Դ�ͳ����ҵ�����ܴ��ر���֧�����ȵ���������֧���н�����𣬶����п��Ĵ�ͳ����ҵ�����ܴ��������ϵĵ���֧������ת�ʡ����ѡ�������ҵ�ɷѡ����⣬�ƶ���������չʹ���ƶ�֧������Ϊ����֧������Ҫ��̬�������������п��Ĺ��������ѽ���֧����Զ��֧����ϵ�һ�𣬿����л�Ա���������Ż�ȯ������������ϸ��ѯ��������������֧�������ԣ���ҵ�����ڻ�����֧������Ҫ�����ж�������δ����֧������ҵ������ȵ�ή����

����2������ս��ѡ��

��������ũ���ڽ���IC��ǿ�ҵ�����巢չ�ϲ�ȡ���Dz��컯�ͳɱ����ȵľ���ս�ԣ��������г����ȡ���Ǽ��л�ս�ԡ�

������1���ͳɱ�ս�ԡ�ũҵ����Ŀǰ���н���IC��ǿ�ʵ�е��շ�������Զ���ڽ���IC��������ɱ��ġ����ƹ��ڣ�ִ����ԭ��������һ�µ��շѱ����Ӽ�ܻ�����Ҫ����ͬҵ��������ɽ��е�����ͬʱ�����ͬҵ�ĵͼ۾���������ũ��Ҳ�Ƴ���һЩӦ�Բ��ԡ��������е����ѿ��ͽ������еĽ���ͨ���ڽ�����������ʵ���˴���Żݣ��Ը���ũ�еĽ�����ͻ������˺ܴ�ij�����Դ˸���ũ���Ƴ����̻�ͨ���;ۻ�ͨ���ڽ��������ѵ��Żݷ���Զ����ͬҵ���ȶ��˿ͻ���Դ����ЧӦ����ͬҵ�ĵͼ۾������ԡ�

������2�����컯ս�ԡ�ũҵ���б鲼�����Ӫҵ���㡢�����豸����ݵĵ�����������Ϊ����IC��ǿ��Ľ��㹦���ṩ��������֧�š�ǿ��Ľ��㹦����ũҵ���н���IC��ǿ��б���ͬҵ����Ҫ�ص㣬�Խ���ҵ��Ϊ��Ҫ����Ӵ��������ȣ�����ũҵ���н���IC��ǿ���Ʒ������Ϳͻ��ҳ϶ȣ�ʵʩ���컯����ս�ԡ����ڽ���IC��ǿ���ȫ�Ըߡ��洢�ռ��ʵ������������ص�������������ҵ�༯�ſͻ����Ϸ��о�����ҵӦ�ù��ܵĽ���IC��ǿ����Աٽ�ǿ�������;��ʵ�ֲ��컯����ս�ԡ����磺�����粿�����Ϸ��н����籣����Ϊ�ֿ����ṩҽ�������ϡ�ס�����������ᱣ���ʽ��������ˮ���硢ů�ȹغ������Ĺ���������ͬ�������������ɷѹ��ܵĽ���IC��ǿ��ȡ��ٽ������ֿ��˵��ÿ���Ҳ�����������һ����Ҫ�ֶΡ�ũҵ����ÿ�궼�������������߶�������һЩ�ٽ���ǿ����Ĵ������������ǿ����ÿ�Ƶ�ʺͽ�������������ũ�н���IC��ǿ�ҵ��������г��ݶ

������3�����л�ս�ԡ������г��������ֽ��٣�Ŀǰ��Ҫ��ũ��������������������У��������С��������к������������ָ�����չũ���г����ҹ��ij������ٶ������ӿ죬����ũ���������������������“��ũ”,��չ���������г�����������г�������������Ч�ֶΣ�����ũ��������ũ���г�ʵʩ���л�����ս�ԣ������������г�ȡ�þֲ����������Ƿdz���ǰ����ѡ��ͨ�����л�ũ��������ת�˵绰��ATM���ߣ����������ũ�����ȴ�ʩ����չ�ÿ�����������ũ���������֧��ˮƽ���ı�ũ������ͻ���֧��ϰ�ߣ����������п����û��������ÿ����������˵��⣬�������ı����г��ݶ���ߵ����С�ͬʱ������ũ���������г�Ҳʵʩ���컯����ս�ԣ����ϸ���ʡ��������������ũ�ϡ���ũ������������Ϊũ������ṩ�������ڷ����ͬʱ��Э������Ϊ���ṩҽ�ƺ����ϱ��Ϸ���������ũҵ�����������г���Ʒ������Ϳͻ��ҳ϶ȡ�