�����ġ�����ũ�н���IC��ǿ�ҵ��Ӫ���������

������һ����Ʒ����

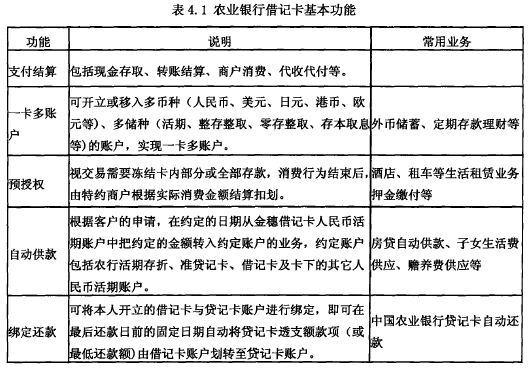

����1������ũ�н���IC��ǿ���Ʒ�߸���

�����й�ũҵ�������п���ƷƷ���ǽ��뿨���������ÿ�����ǿ������Ʒ��ϵ�������ǿ���ũҵ���з��еľ��д�ȡ�ֽ�ת�˽��㡢���ѡ����Ƶ�ȫ���ֹ��ܵĽ���֧�����ߡ����Ƚ��ĵ��ӻ��ֶ�Ϊ���У�ʵ���Գ���Ϊ���ĸ���ȫ���ķ������磬������㲻ͬ�ͻ�Ⱥ��Ķ��ֽ����������û�������Ϊ���ģ������ǿ��γɶ��εIJ�Ʒ��ϵ�������������ǿ��տ��������ǿ��������ǿ������������������������У�������˱��Ͽ���ȫ��ͳһƷ�ơ�

����2����Ʒ��ϲ���

��������IC��ǿ���ʵ��ֹ��һ�����п����䱾�����Ƕ������в�Ʒ�ͷ��������壬���Ը��ݿͻ�������ѡ��ʹ�á���ǿ�������ʵ�ֵĹ��ܼ���4-1.

����3����Ʒ�������ڲ���

�������ղ�Ʒ�����������ۣ�����IC��ǿ�ĿǰӦ���ǵ����ڼ�����������������ɳ��ڡ��ͻ��µ��ÿ�ϰ�����������ɡ�������ҵ���а����������е�Ҫ��ʼȫ���ƹ㣬������ģѸ���������г������Ӿ硣Ŀǰ����ũ�в�ȡ�IJ����ǿ��������ԣ�ʵ�еͼ۸ߴ������õIJ��ԣ����ٴ����г���ȡ�þ����ܸߵ��г�ռ���ʡ������߶�IC�����¹��ܻ���̫��Ϥ�����ǶԼ۸�dz����У�DZ�ھ������ң�ũ���ȡ����ԭ��������һ���ļ۸����ƹ����IC��ǿ���

������������û���ռ���г������ھ�Ҫ��ʼ���ּӴ���ҵӦ����Ŀ��Ӫ�����ȣ�ʵ��IC����һ�����ã�������ǿ���Ʒ��ʵ���ԣ���߲�Ʒ��������������㷺��������������Ĺ˿͡�ͬʱ���ı������������ģ��ӵ����Ľ��ܲ�Ʒת��������Ʒ������������һ������뿨��Ʒ������άϵ�Ϲ˿ͣ������¹˿ͣ�ʹ��Ʒ�����������ġ�

����4���������

�������ڲ�Ʒ��������һ�ַ�������һϵ�з�����ܺ͡����в�Ʒ�ǽ��ڲ�Ʒ�е�һ���࣬��ָ���г��ṩ������������ij����������Ҫ���������ص�һ�з��������л���������г��ṩ�Ľ��ڲ�Ʒ�����п���������һ�֣����������ص㣺�����ԣ��ڹ���֮ǰ���ͻ��������������ţ��ͻ��ܿ��������п������������еIJ�Ʒ�����������ṩ�����һ��������ֶΣ��ɱ��ԣ�������в�Ʒ�������������Ϊ���ص�Ӱ�죬��ͬ���еķ��������֮��û��ͳһ�����������Ƚϣ���ͬ���С�ͬһ���еIJ�ͬ��֧������ͬһ�����ڲ�ͬʱ�����ṩ�IJ�Ʒ�ͷ����������ܻ��нϴ��𣻲��ɷ����ԣ���ǿ���������������ͬһ���̣���������̲�ͨ�������̡������̵��м��̣��ͻ�Ҫ�������в�Ʒ����ͨ�����еķ�֧����������һ���̶��ϼӾ���ͬҵ��ľ�������ģ���ԣ����в�Ʒ�ͷ���Ŀ������۸����Լ�����Ӫ����ʽ���ױ�ͬ�л��������ڻ���ģ�£�����ģ��ʱ��졢�ռ���㣻��ֵ�ԣ����ǹ������в�Ʒ��������ҪĿ����������Ͷ�ʵ��ʽ��ܴ���һ���Ļر����������в�Ʒ���������������һ�������ص㡣

�����������۸����

����1��Ӱ�����IC��ǿ����۵�����

��������IC��ǿ��ļ۸���Ҫ�����������ѡ���ѡ�С���˻������ѡ���ʧ�����ѡ���ؽ��������ѵȡ�Ӱ����Щ�۸���Ҫ���ذ������¼������棺

������1��ά�ֻ��������г�ռ���ʵ���Ҫ��ά�ֺͽ�һ������ũ�н���IC��ǿ����г��ݶ����ȶ����м�ҵ���������Ҫ��Դ��ͬʱҲ�������ڽ�ǿ���������Ʒ�����������۵Ļ�����ͬʱ���г�ռ����Ҳ��ũҵ���о�Ӫ״���Ͳ�Ʒ���������ۺϷ�ӳ�������г�ռ���ʣ�������������ҵ�������Ϊ�˿���ռ���г��������Ȳ����dzɱ����أ�ʵ�еͼ����Ų��ԡ�Ŀǰũҵ���еĽ���IC��ǿ��ƹ㶨��ʵ���ǿ���ģ������ѵ��շѼ۸�Զ���ڳɱ��ۣ�Ŀ�ľ���Ϊ�˿���ռ���г���

������2�����������Ǹ���ũ�н���IC��ǿ����۵���Ҫ�ο�����������ʡ�Ľ���IC��ǿ��г������ӽ�����ȫ�����г���״̬���κ�һ�����ж��������������г��Ķ���ˮƽ���۸��dz��������γɵĹ������ͻ����������Ѿ�ϰ�������ּ۸�����κ�һ��������۸���ܾͻᵼ�¿ͻ��Ĵ�����ʧ������Ŀǰ����״̬�£��ͻ������ж��Ǽ۸�����ߡ�ũҵ����Ҳ�����ͬҵ�ľ����������ʱ��������۸�����ЧӦ�Կͻ���ʧ��

����2������ũ�н���IG��ǿ����۲���

����ũҵ���н���IC��ǿ��Ķ��۲����������۷�Ϊ��������˾������۷������ݡ���Ҫ���������ߵļ�ֵ�ۣ����������߶Խ���IC��ǿ���Ʒ���Ͽɼ�ֵ������IC����ʵ������ɱ���Ϊ���۵Ļ��������ڿͻ������п��ij��ڵ�ʹ���Ѿ��γ��˶����ֵ��һ�ֹ��ƺ��жϡ��������������ϰ���ϵĹ��ƺ��жϣ�������ɲ���Ҫ����ʧ��

����Ŀǰ�ļ۸��Ҳ�Dzο���ͬҵ�ļ۸�����ƶ��ġ������δ����ͬҵ����IC���ijɱ���������߽����˽���IC��ǿ��Ķ��۱���ũ��Ҳ�����о��У����е�����

������������������

����1������ũ�н���IC��ǿ������ṹ

�������в�Ʒ�ͷ���������Ծ�������������������ڲ�ͬ�����в����ܽ�������������м���ȥ���������Ծ��ֵ����������������е�����������ũ�е���������Ϊ��ʡ����������������У��ݣ����У��У��ݣ�������������֧�У�֧���������㡣�����еĸ��˽���ҵ���������Ϊ����IC��ǿ�ҵ��Ĺ������š�

��������IC��ǿ���ʹ��������Ҫ�������¼��ࣺ

������1��������������������������ҵ�������ƽ̨����������ȻҲ�ǽ���IC��ǿ�����Ҫ���С�ʹ�úͷ���������ȫʡũ���н�600��Ӫҵ����Ϊ���пͻ��ṩ����֧�֡�

������2����������������������ʵ�������������죬����ÿһ�����㶼�������豸����Ҫ������ȡ��һ�����CRS����ȡ�����ATM����������ѯ��������������ȣ�Ϊ����IC��ǿ���ʹ���ṩ֧�֡�ͨ���й����������磬������ҵ���в��ŵ������豸������ATM��CRS��POS���ȣ�Ҳ����ʵ������ͨ�ã�������չ�˽���IC��ǿ���ʹ���������������С��ֻ����С��绰����Ҳ��������������Ҫ��ɲ��֣�ͨ����Щ�����ͻ�������ʱ��ص�ʹ�ý���IC��ǿ����а���ת�ˡ����ơ����ѵȷ��ֽ��ཻ�ס�

������3������������Ŀǰ�ܶ���֯�����й�������֧�����ȣ��ṩ�ĵ�����֧���н����Ҳ��IC������Ҫʹ��������

����2������ũ�н���IC��ǿ�������������

��������������һ�������������ܹ�������з���Ŀ����Ժͱ����ԣ��Ӷ��ٽ�����IC��ǿ���ʹ�ã������п���ʹ�ù������������롣��ˣ������ڿ��Ƿ����ֶ�ʱ������Ҫ���ǵ��ͻ�����Ҫ���ǵ��ͻ���ķ�Χ���Ա��ṩ��������ʽ�����Ľ��ڷ�����ȡ����Ŀͻ������ڸ��������Ĺ�����Ҫ�Ը�����������Ϊ����ʡ�����жԸ����������´�����������Ҫ���н�ϱ���ʵ����ʵִ�С���Ҫ������������淶��ҵ������淶�������豸ά��Ҫ��ȡ�

�����ڼ�ǿ��ͳ�������������ͬʱ��ũҵ����ҲӦ��Ҫ��ǿ���������Ĵ��º�Ӧ�á��ڻ�����ʱ���������н��ڻͨ��������ʵ����һ����Ȼ���ƣ�Ӧ�þ���������˼�����綯�֡�

�������еķ�������Ŀǰ��Ȼ��ʵ������Ϊ�����������������Ч����Ȼ�Dz�������⡣Ŀǰ������ũ�����ڴ����������㾭Ӫת�ͣ����ݿͻ��ص������������Թ�����˽���ܲ��֣��Ż��ڲ��������̣�����ҵ�����������������Ч�ʣ������ͻ�����ȡ�������������豸�ϰ����ľ����������豸�ϰ��������������Դ����ǿ�����Ӫ��������ͬʱ�������㲼������ϣ�ʵ��һ��һ�ߵ�ԭ�������ݸ������ҵ���ص������в��ֹ滮��ơ����������Թ�ҵ�����������ӹ�����Ա�����������豸����������и߶˿ͻ��϶࣬����Ӧ����VIPͨ����������������С��Ͷ˿ͻ���ģ�ϴ����ɷѡ��������ʵ�����ҵ��϶࣬�����Ӧ���������豸����������̨ѹ������߹�̨����Ч�ʺ�������

���������п��г��У���ͳ�ķ���������Ȼ��������������ķ�֧�����Ĺ�����ʵ�ֵġ�����ũ����Ȼӵ���Ӵ�ķ�֧������Ӫҵ����鲼���磬��ͬҵ������ռ�����Ե��������ƣ�������Զ����ͬҵ�����ǣ�������Ϣ�����ر��ǻ����������ķ��ٷ�չ����ͳ�ķ���������������ǰ��δ�е���̱��������С��������С��绰���С��ֻ����е�һ��������ʵ�����������������ҵ�������ڿ�������������������չ�˷���Ŀռ��ʱ�䷶Χ��ͬʱ���ּ���Ľ�Լ�����е���Ӫ�ɱ�����ˣ�����ũ�мӴ��� ATM��POS���������С��绰���С��ֻ����е����������Ľ������ȣ�����������Ч�ʺ;�������Ŀǰ���п����������С��绰���С������豸������ʹ������Ȼ�ϵͣ��������ѹ���ϴ�����������������ߵ���״��Ȼ�Ƚ����أ�Ӧ����ǿ�ͻ��Ե����ն˵���֪��ѵ�������ͻ�ͨ��������������ҵ������̨ѹ������߷�����������������Ӫ��������

�����ݹ��Ų�ͳ�����ݣ�����2014��1�µף��ҹ��ƶ��绰�û���12. 35�ڣ�ռȫ���˿ڵ�90. 8%,�����ƶ��������û������ﵽ8. 38�ڻ������ƶ��绰�û��е����ʴﵽ67. 85%.�����2. 66���û�ʹ�ù̶��绰����ռȫ���˿ڵ�19.7%.ֹ3013��6�·ݣ��������û�Ҳ�ﵽ5, 91�ڣ���Щ�����ڽ�����Ϊ����IC��ǿ��ṩ��һ��������������ʹ��������

�������ģ���������

�����ڹ�ȥ�����м����ӽ�ǿ�Ϊ���в�Ʒ�����ǽ��죬��Ľ��������ӽ�ǿ�Ϊ��Ʒ�����ǽ�����Ϊ��õͳɱ����ڴ���һ�ֹ��ߣ���ʵ��������ز�Ʒ���۵�һ������ƽ̨��������ǹ�ע�IJ��ǽ�ǿ���ͳ�Ľ������棬�������ͨ����ǿ�������ڴ��������Ʋ�Ʒ�ͻ�������۶��ǿ�ͻ���ϵ��

������ǿ������ÿ���ֱ�����涼��Դ�ڳֿ����ף�����ǿ��Ĺ������á���Ӫ����Զ�������ÿ��������������˵����ǿ�������ˮƽ�����ÿ����ߡ����ǽ���ǿ�������Ϊ����������Դ�Ĵ�ͳģʽ�ս�ת��Ϊ��ǿ�ͻ���ϵ�Ĺ��ߣ����������Դ����ͨ�����ִ����ֶ����ӽ�ǿ�����������߽�ǿ����״����͵��ʽ�������ʵ�֣�����д������Ե����ò��ɺ��ӡ�����ͨ������������н����ѡ���������ȴ���������Ч������ǿ��Ŀ������ͽ��������Ӷ��������档

����1�����

��������IC��ǿ�����������Ƿ�������ͨ��ӡˢý�塢�㲥ý�塢����ý�����������DZ�ڳֿ�����������IC��ǿ���Ʒ�������֪���ȣ�ʹDZ�ڳֿ��˲�������Ļ����������·�ʽ��

������1�����ھٰ�߾�ֵ�ͻ���������������ݵ����������ͨ���������ʿͻ���ϵ����ϵͳɸѡ���ĸ߾�ֵ�ͻ��μӣ������ȿ�ʹ���߲���ʶ���˽�ũҵ���н���IC��ǿ��ķ�չ��������������������ũҵ���н���IC��ǿ��Ĺ�ע�ȣ������߾�ֵ�ͻ��Խ���IC��ǿ�ҵ����˽⣬Ϊ��չ���ſͻ��Ӷ����õĻ�����

������2����ǿ���{��ֵ�ͻ���ϵ���������뿨����ͻ�������ϵ��ũҵ���пͻ�����ϵͳ�����ݳ��֤���˶��˶��ɵ�ȷ�ԣ���20%���и߶˿ͻ�ʵ���� 80%����Ĺ��ס���������߹���ͻ����ҳ϶Ⱥ��ۺϹ����Ե÷dz���Ҫ������ũ��Ӧ��ǿ���и߶˿ͻ��Ĺ�ͨ��Ϊ�ʽ����Ƶ����������������ˮƽ�ߵijֿ����ṩ���ȡ��ŻݵĻ��������һЩ��������ֵ�������磺�������������ҽ����������ѱ��շ���·��Ԯ����ȣ��Ӷ���Ч������ũҵ���н���IC��ǿ��߶˳ֿ��˵��ҳ϶ȣ��Ӷ����������ȡ�

������3������и߶˿ͻ��Ƴ����Ի���רҵ�Ի�Ա�����������ũҵ������ɫ��רҵ�ԡ���Ʒ�ʿ�����а�������IC��ǿ����ÿ���ʶ�����ܽ��ܡ�Ͷ����Ϣ��������Ϣ�߶�����Ʒ��Ϣ�����ݡ������ͻ���Ŀ��DZ���ͻ����ڼ��ͣ������ֿ��˵���ͬ�к����У������ͻ��ÿ�������������ź�������ũ��ҵ������IC��ǿ���������ġ����ߡ���־�����ġ�����ͨ����������ʯ���͡������������͡�����־�������Ϳͻ��Ȼ��

������4���Ӵ������������ȡ�һ��ͨ����ֽ���㲥�����ӡ����������������չ����IC��ǿ�ҵ����������Ҫ��ʽ�������������ݳ�������������������ʡ����̨������ʡ�㲥��̨���������ǽ���IC��ǿ������������ڸ����УС�����ý���IC��ǿ������������ڸ�������Ż���վ�Ϸ��ý���IC��ǿ�����ͼƬ�����ֵȡ����dz�ַ��������������������ã�ͨ����������LED�����������Ӳ��Ž�ǿ�ҵ���������ֺ���Ƶ�����������������������ڷ�������ҳ��ͨ��������ͻ������ƽ�ȷ�ʽ���ص�Խ���IC��ǿ��߰�ȫ�ԡ��洢�������ܹ�ʵ��һ��ͨ�õ����Ǝ�չ��������Ч��������IC��ǿ�ҵ��������֪�ȡ����ǽ����ڼ��ջ��ش��������չ��Ʒ�ƽ������������С��绰���С�ATM�ȵ���ƽ̨ʹ���ʽϵͣ��û�����Ϥ�������������ֳ��������н��ʴ��������ͻ���ũ�н��뿨������������Ʒ���ܵ��˽⣬��һ����߽���IC��ǿ���ʹ������

����2�����۴ٽ�

��������IC��ǿ������۴ٽ���ũҵ����Ϊ�̼�DZ�ڳֿ��˰�������IC��ǿ���ʹ�ͻ�����ʹ�ý���IC��ǿ����н���Ӫ���ֶΡ�Ŀǰ���ڵ���ҵ�������ⷽ�����ò����������ǹ�����ҵ���С�����ͨ���ͻ���Ϣ����ϵͳ���ݿͻ��Ľ���ϰ�ߡ���Ȥ���öԿͻ�����ϸ�֡����п�����˿ͼ��ͻ��߷��͵��Ӱ�Ķ��˵������������мд�������۵��������ϡ��ؼ��Ǹ��ݿͻ��ĸ��Ի����÷���������Ե���������Ϣ������������ijֿ����������������Ʊ�������ֵijֿ����������ֻ�����ݳ������Ʊ������ͬҵ�������������ң���ǿ���ӯ��ģʽ������ȡ������������άϵ�ͻ���Ŧ����ͨ��������Ʒ��ȡ�����ģʽת�䡣�����ڽ�ǿ�������Ӫ���ֻ��һ��Ŀ�ģ�������ס�ͻ��������ͻ����ҳ϶ȣ�ֻҪ��ס�ͻ�������ӯ���Ļ��ᣬ����ͨ������������Ʒ���������ơ�������ܡ����𡢹�ծ���ƽ����ʽ���ֲ���ǿ���������Ĵ���½���������ʧ������Ч��һЩ�������е������������Ƴ�����IC��ǿ��Ĵ��������ƻ���

�������磬�ͻ��ڰ�����ǿ�����ѡ��ij����ƻ���ֿ��˸����Լ�����Ըѡ��Ҫ�����Ĵ�����Ŀ�ֿ���ÿһ�ι������ѡ���ؽ����������������Ѷ�����һ���־�����������Ŀ�����ͻ��Ĵ��ƾ�������һ��������лᷢ�����뺯������һЩ�ͻ��μӴ�л�ᡣ�����ἤ��һЩ�а��ĵijֿ��˶���ũ�п����ÿ��������ˣ����ҵ��������Ȼ�����ӡ���Ȼ����ͳ�Ļ���Ӫ��Ҳ����֮��Ч�ġ��ͻ�����ͨ����ǿ��Ĵ���������ѡ�����Ƚ��װ���һ���Ĺ�����ۻ��֣����ֿ��������һ���Ʒ��ͬʱ��Ҳ������Թ˿͵�ϲ�ú����ʽ���в�ͬϵ�еĽ�ǿ������Է���DIY�������п�����ӡˢ�ͻ��Լ����Ի���ͼ�����ͻ������ڲ���Ȩ��ǰ���£����Լ�ϲ�����κ���Ƭ�����Լ������п������ϣ��������Ҹ��ԡ�

�������Ը��ݿͻ���ũҵ���е��ʲ���ģ���������ֳ�����ͻ������Ź�������ṩ���ȡ��ŻݵĽ��ڷ����Լ�������ֵ���Բ�ͬ����Ĺ���ͻ�ʵ�в�ͬ���շ��Żݴ�ʩ����ֵ�������ݡ����еĹ�����ֿ��˿���������ɫͨ��������ҷ���ͨ���ֲ������������ͻ����ҳ϶Ⱥ��ۺϹ��ȡ�

����3��������ϵ������

����һ����˵����ҵ������ϵ��Ŀ���Ǵ�ʹ�����˽���ҵ����ͨ����ҵ�빫�ڵ�˫��ͨ�����ƻ�ת�乫��̬�ȡ�����IC��ǿ�������ϵ���ԣ���ָ��ǿ��Э����������ֿ��ˡ���Լ�̻���������ҵ��ý�塢��ܻ�����������ṫ���Լ����������ڲ��Ĺ�ϵ��ȡ����ṫ�ڶԽ���IC��ǿ������κ�֧�֣�Ϊ��ǿ�ҵ��ķ�չ����һ���Ƚ����õķ�չ������

������1����Ϣ��⡣���п�ҵ��Ľ�����չ��Ҫ���ⲿ�������ֶ�̬��ƽ�⡣����Ҫ��ʱ��Ӱ�����п�ҵ��չ��������Ρ������Ļ��ȹ�����Ϣ���м�⡣ͬʱ�������˽�ڶԽ���IC��ǿ���Ʒ�ĸ������ӳ�����ͽ��飬�����ڲ���Ӧ���ţ���������Ӧ�ԡ�

������2����������������ũ��Ӧ������ͨ���㲥�����ӡ���ֽ��־�ȴ��ڴ�ý������������ͨ������صĹ�����ϵ������������ڶԽ���IC��ǿ���Ʒ���˽⣬�γ��������ۡ�������������ڹ����ԣ�������ʵ���ţ�����Ϊ���������գ�������ȴ����������ũ�еĹ�����ϵ���ţ��칫�ң�Ӧ�ü�ǿ�Խ���IC��ҵ��Ĵ����ƹ㣬�������ۣ���֪���ڣ�����Ӱ�죬����������������IC��ǿ���Ʒ�������磬ͨ�����������������ƶ����ͯ�����ѧ��������������¾���Ȳ��빫�����������õ������������ͨ�����뵱�ؾٰ�ĸ�������������߹��ڲ���Ⱥͽ��ܸУ��������������ɳ���������ҵ����

������3����ͨЭ�������ڶ��ԣ�������й�ͨ��������ͬ����ǿ��ҵ����������������ԣ�ҪЭ���ͼ�ǿ��ֿ��˵Ĺ�ϵ���������С��߶˿ͻ���DZ��Ŀ��ͻ�����ȡ�ͻ���ũҵ���е���������Σ�ʹ�ֿ��˲��������кͰ�ȫ�С�ͬʱ��Ҫ����������������POS�����̻�֮��Ĺ�ϵ���������ķ�������POS�������̻��������еĺ�����飬�����ǽ������еĺ�������ϵ������Ҫ���������ߵ����¡�һ����Ҫ����Ҫ�����ṩ���ʵķ���Э������õķ����ں����еĹ�ͬ�ͻ�����һ�����������������������������������ĸ���������֢����ߺ�����������Ⱥͷ���������

����4����Ա����

������Ա������һ�ִ�ͳ�Ĵ�����ʽ���ǽ���IC��ǿ�ҵ��Ĵ����ֶ���Ψһ������Ա���еĴ���������������������ֶ�����ͬ�������ص㡣���и�ǿ��������Ա��ֱ����ͻ����棬���ڽ������飬��ǿ��ͨ����������������������˿�֮����Ѻù�ϵ��˵������ǿ��������Ա�ܵ���������⣬�������ǣ�����ʹ�÷���������ʹ�ͻ��ŷ��������ǿ���ܼ�ʱ����ʱ�䡢���ϡ������Ϳͻ���������Ӫ���ַ������Ӫ��Ч����������Ա�ܼ�ʱ���ؿͻ�������ͽ��飬��ʹ���м�ʱ��������IC��ǿ���Ӫ�����ԡ���Щ�ص��������Ա�����ڽ���IC��ǿ�ҵ��Ӫ�������еĿͻ�������������Ϊ���ܹ���������Ч�����ã�����������Ա�����Ӵ��Ŀͻ������ޣ�����������Ա������Ϊ�����ֶα������ֶε�ƽ������Ҫ�ߺܶࡣ

��������Ա���ڿͻ�������ʵ�����������ṩ�IJ�Ʒ������һ���֣����������۲�Ʒ���߷���Ĺ�����Ҳ����˷�����ṩ��ְԱ����������Σ�����һ�����ۻ�������������һ����Ҫ�����ڷ�����ҵ���ԣ�����Ҫ�Ļ��ھ�����ͻ��Ӵ��Ļ��ڣ�������ͻ��Ӵ���Ա�����������IJƸ����ͻ�������Ⱥ��ҳ϶�ȡ��������Ϊ�ͻ������ļ�ֵ����ν��ֵ��ij�̶ֳ���Ҳ��һ�ָ�֪�����еķ���Ϊ�ͻ��ṩ�ļ�ֵ�ܷ��õõ��ͻ�����ͬ���ؼ�ȡ����Ա���Ĺ���̬�ȡ����仰˵��ֻ��Ա�������ˣ��ſ����ṩ�ÿͻ�����ķ���