2)奔驰

1986 年,梅赛德斯﹒奔驰(中国)有限公司成立。2004 年 12 月 7 日,戴姆勒﹒克莱斯勒公司与北京汽车在德国不莱梅签订了奔驰轿车国产的合同。次年 2005年 8 月 8 日,北京奔驰戴姆勒﹒克莱斯勒汽车有限公司(BBDC)在北京正式成立。

这一成立是奔驰公司对中国市场高度重视和倾心投入的有力证明,此举进一步增强了奔驰在中国的地位和实力。2005 年 12 月 22 日,首批国产梅赛德斯﹒奔驰 E 级轿车宣布正式上市。目前,奔驰的产品包括:轿车类:S 级,E 级,C 级;跑车类:CLK 四座跑车、SLK 双门跑车、SL 豪华跑车;SUV 系列: ML 多功能越野车、G级越野车、GL 豪华越野车、R 级大型豪华运动旅行车等几十款顶级车型。奔驰在同级豪华车品牌阵营中处于领先,奔驰虽然进入中国最晚,但增长速度明显超越宝马和奥迪。

3)宝马

2003 年 5 月,宝马集团与华晨中国汽车控股有限公司合作,成立合资公司,合资公司总部设在沈阳。2006 年 7 月宝马(中国)汽车贸易有限公司正式成立,负责 BMW 和 MINI 品牌汽车的进口、销售、市场营销等所有相关业务。宝马顺利地完成了在中国的大渠道整合,将宝马进口车在中国内地的销售和华晨宝马的国产渠道配合起来。中国已成为宝马集团全球最大的市场。

总结:

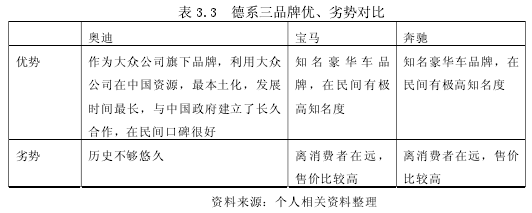

不论对于全球市场,还是中国市场,由奔驰、宝马、奥迪组成的豪华车竞争集团已经清晰可见(表 3.3)。特别是在中国市场,三大豪华车品牌的竞争已经愈演愈烈。奔驰继续走高端路线,尽管梅赛德斯﹒奔驰在华销量不及宝马和奥迪,但是其在高端市场的地位依然无人撼动。众所周知,由于大众公司在中国汽车市场的重要地位,作为大众公司旗下的奥迪品牌在中国豪华车市场也有着举足轻重的影响力。在政府乘用车市场,奥迪公司的汽车无一例外都是采购市场的主角。在民用车市场,由于奥迪公司很早就进入中国,对中国消费者的购买消费把握得更为正确,并且奥迪公司十分注重中国消费者的独特消费心理,高端,豪华,有面子,相继推出了一系列有竞争力的产品,甚至还有专门为中国消费者改制的汽车产品,所以,不出所料,奥迪在中国豪华车市场占有头把交椅。相比于奥迪在中国的成功,在国际市场上呼风唤雨的奔驰和宝马却相对逊色。奔驰以前固执地主打”整车原装“的概念,使得售价高高在上,严重打击产品的竞争力。宝马以前也强调”宝马即宝马“的概念,强调”Made by BMW“,忽视终端消费者的感受。但经过了很多年的适应,奔驰和宝马积极做出调整,并收获了显着的回报。

第二: 新进入者的威胁

汽车产业壁垒大:进入和退出成本及障碍都很高,汽车产业是资本和技术密集的产业,所以在其设立之初,必须投入巨额资金在生产、测试设备和原料的购买上,周期长,且风险高,制造过程需要复杂的技术能力,具较高的技术含量,需要不断研发创新设计新车型,来迎合市场需求,从而形成了汽车产业的高进入障碍。

由于其设备和技术的专用性较强,退出壁垒也相当高。另外,国家或者当地政府都会扶持民族或地方产业而限制其他进入者。由于进入和退出壁垒高,新的汽车企业很难进入这一行业。

产业吸引力不大,汽车产业具有显着的规模经济特征。国际汽车产业经验证明了9,一国汽车产业的最小经济规模是 200 万辆,轿车企业的经济规模为 25-30 万辆。合理的经济规模是汽车制造企业实现利润最大化、具有并保持竞争优势的必要条件。产业内大企业数目少,他们在资金、技术、规模、产品信誉等方面拥有绝对优势,使得新企业难以进入与之抗衡。

近几年国内豪华车市场格局将基本保持不变,欧系车在豪华车国际市场中的绝对优势很难在短期内被取代。经过一段时间的发展,国内豪华车市场将会进一步细分,由于日系车的价格较欧系车低廉,因此在重视”性价比“的中国传统文化里中档豪华车市场逐渐占据优势。尽管如此,以精细、历史悠久着称的欧系车依然是高端豪华车的主角。中国乘用车市场未来十年将会出现次豪华的现象,即现在的中级车将逐渐成为入门车型,而如奔驰、宝马、奥迪、沃尔沃等豪华品牌门槛迅速的降低,将很快出现次豪华的现象 – 即演变成更多消费者用原中级车价位购买享受豪华车。而真正的豪华车将逐渐在一些复苏的品牌(劳斯莱斯、宾利、迈巴赫、阿斯顿·马丁)展开硝烟。

第三:购买者讨价还价的能力

购买者讨价还价的能力即车主的讨价还价能力。高端汽车市场供给能力大大低于需求,车主的讨价还价能力不强。高端汽车市场基本上是卖方市场,由于产能有限,三大豪华汽车品牌(奔驰、宝马、奥迪)很多车型会出现”一车难求“的局面。这三家豪华品牌的主要购买者均为全新一代,宝马车购买者是寻求经济和社会地位成功人士;奔驰多为尊贵、传统、豪华形象的事业有成人士;而奥迪多以”官车“的形象出现,由于进入中国较早,有中国有特殊的政府地位,多以政府采购,企业购买为主。由于这三大豪华品牌的定位不同,他们在高端汽车市场上的差异性很大。购买者会对自己心目中的定位很清楚,他们会根据自己的喜好和特征来选择其中某一品牌。在高端汽车市场供不应求的形势下,购买者处于劣势,车价难以降低。购买者的讨价还价的能力不强。

第四:供应者讨价还价的能力

综观全球汽车产业的价值链,汽车原材料约占整个价值链 15%.零部件却占整了价值链 50%,整车装配约占 15%,流通和服务约占 20%,整个汽车价值链生产过程中,整车装配厂只有汽车业总利润的 25%,而上游的零部件生产商却可获 30%的利润,其它服务部门,包括销售、辅助服务、保险等分属这剩下的 45%的利润。国外咨询公司(Mchinsey) 对汽车产品的价值构成专门做了研究,对其中的零部件环节在整个汽车产业价值链10(见图 3.6)中占有最重要地位, 其次是销售和服务环节,而研发的价值在研究中的比重并不高,但考虑到研发的技术溢出效应,它对提升产业竞争起到了决定性作用具有重要意义。

汽车产业的供应商主要来自于零配件供应商。在汽车行业中,以钢铁,有色金属、原材料工业上游企业,在这些行业中,供应商有很多,在零部件技术开发方面,中国的一些零部件商具有相当强的生产能力,尤其是在关键零部件技术开发能力方面具有一定的优势,但与国外的先进水平还有一段差距。在合资企业的供应链中外方占据主动地位,其行业自身的特点决定了零部件有一定的私有技术,因此供应商有一定的讨价还价能力。另外,进口汽车供方力量的强弱主要还取决于他们所提供给买主的是什么投入要素,若其占总成本较大比例时,供者的讨价还价能力就大大增强了。

许多汽车企业加大了在中国市场战略部署,纷纷通过本土化战略,在中国建厂来降低在车辆生产,零部件及其它价值链环节中的成本以实现利润的提升。从目前行业局势来看,我国汽车市场不但成为奥迪、奔驰、宝马等在中国已经具有重大影响的跨国公司的战略市场世界各汽车零配件行业巨头也纷纷做出了增资中国的计划,各豪华车都在加快渠道建设,德系豪华车在中国的较量更显激烈。

此外,时下热点的汽车行业的”反垄断“话题。此次反垄断集中在三块:整车价格、配件和保养价格以及捆绑营销等。中国汽车行业的垄断行为主要是”主机厂垄断零配件销售渠道“.”这一垄断行为的产生是因为渠道的垄断,渠道供应、零配件定价全由汽车厂家说了算,从上游的供应商到下游的经销商,再到消费者都没的选择。汽车供应商与 4S 店的这种关系,实际上符合了纵向垄断行为的特征。汽车供应商要求 4S 店仅向经销区域内的最终用户(个人和企业用户)销售汽车;向4S 店供应新车时搭售原厂配件等。都是《反垄断法》所规订的垄断行为。

第五:替代产品的威胁

在我国,汽车产业的替代品威胁主要来自以下三个方面:

第一个方面,轨道交通。近年来我国一直大力发展轨道交通,许多城市如郑州,青岛,杭州,合肥,无锡,等城市都在修建地铁。重庆,天津,长春,大连等城市已经建立轻轨,很多城市也正加紧城市轻轨的建设步伐。

第二个方面,高铁。根据我国的中长期铁路网络规划,到 2020 年中国铁路建造里程将达到 12 万公里以上,新建成的高铁将达到 1.6 公里以上。未来五年,我国高铁建设还会继续大规模投入,每年的资额都将保持在千万亿元这一水平上,投资总额约为 3.5 万亿元。中国将高铁作为优先发展的战略性新兴产业。人们出于安全和便捷的考虑,更愿意坐高铁出行。

第三个方面,中国政府低碳减排的承诺,将推动我国新能源汽车的快速发展。

新能源汽车战略成为行业竞争的制高点。我国政府会议早在 2009 年就决定将与新能源汽车示范项目扩大到 20 个。选择数个城市进行私人购买节能与新能源汽车给予政策性的补贴。这意味着新能源汽车的市场规模和影响都将进一步扩大。一系列节能与新能源汽车补贴的出台,将对混合动力汽车、电动车等新能源汽车进入百姓家起到了推动作用。目前,新能源汽车还处于起步阶段,存在着一些问题,相关技术标准和基础设施配套建设依然缺失,尤其是电动车的充电桩如何建设,如何形成有效的户外交通充电网,怎么进行维护和发展,更是关系到未来电动汽车能否顺利走进百姓家的重要课题。

以上 1、2 点与汽车行业处于不同行业的企业,是可能产生互为替代品。他们之间会产生竞争行为。本行业与生产替代产品的竞争,需要本行业所有企业采取共同的措施和集体行为。我们主要研究后者,如何研发价格合理并且款式新颖的环保型新能源汽车---电动汽车将是全球汽车产业当前面临的最大挑战。