第三章 农副食品加工业融资效率研究的理论框架

前一章在界定融资效率的内涵时指出,企业融资效率是一个需要从企业规模、融资结构和融资成本等多角度进行动态分析的过程,是经营者节约融资成本和优化融入资金配置以达到帕雷托最优的融资性活动安排。而一个组织从设立到退出都要经过两个以上的发展阶段,处于不同阶段的同一企业,也往往伴随着不同的组织规模、融资结构、融资成本和盈利成长性等阶段性特征,农副食品加工业自然不能例外。

分析证监会公布的关于农副食品加工业的行业数据可以发现,农副食品加工业内的各单位企业在资金来源方面存在特定的规律性,融资需求呈现出与企业生命周期相对应的阶段性特征。一般将农副食品加工业的发展阶段划分为四个阶段:初创阶段、成长阶段、成熟阶段和衰退阶段。可以肯定的是,不同阶段的同种因素对企业的融资效率,其影响也不尽相同。当前,我国农副食品加工业融资需求的资金来源如图 3-1 所示[46]。

3.1 基于生命周期农副食品加工业融资效率影响机制分析

3.1.1 初创期

处于初创期的企业由于刚刚脱离技术研发瓶颈,主营产品逐渐成型并开始进入市场,此时的资金需求尤为迫切。深入剖析该阶段的资金来源,不难发现,初创期的农副食品加工企业具有规模小而风险高的特点,因此很难吸引金融机构贷款,风险投资也会慎重考虑是否介入。在初创阶段,企业的主营产品虽然已得到成功开发和市场投放,但是与之相对应的规模化生产资金、产品宣传成本以及推广成本也会不断攀升。相对这一时期规模尚小的农副食品加工企业而言,高融资成本、高经营风险、低财务风险和低负债率的融资结构成为了降低企业融资效率的“催化剂”,即“负催化剂”。此外,处于初创阶段的企业,其营运资金主要来源于三方(一是自有资金和投资天使的直接投资,二是由政府政策支持的技术性创新基金,三是来源于少许的风险投资),由于企业主营产品的向规模化、量产化趋势,日益膨胀的资金需求势必导致企业自有资金的难以自足,也不可避免的扩大了融资效率的“基数”,拉低融资效率水平。

总之,负债率并不算高的初创企业,由其高融资成本、高经营风险、低财务风险和低负债率引致的以风险投资为主的融资决策,对企业的融资效率具有不容忽视的“催化效应”。

3.1.2 成长期

成长阶段是农副食品加工企业扩大生产规模的“黄金期”,企业在微观层面上凭借其产品已具备的盈利性和组织的成长能力,往往会进一步扩大企业生产经营规模,并在分工和管理制度方面加大调整力度,整体运营呈现良性发展态势,但同时也加大了经营风险。相应的,大量的企业资金会用在购置原料,引进人才以及强化推广等方面,资金需求会以更高的速度和幅度扩张,低财务风险、高经营风险和较低负债率的融资结构也在一定程度上促使融资效率不断“累积”以趋于稳定。处在成长阶段的农副食品加工企业,销售收入和利润总额的快速增长,管理体制的日趋规范以及企业信息的公开透明,在很大程度上促进了融资效率水平,可供选择的融资渠道也开始增多。与初创阶段形成鲜明对比的是,此时的金融机构往往会乐于发放贷款给成长期的企业,风投机构也会加大对企业的投资力度。另外,成长期企业的经营实力也吸引了很多民间借贷机构,为今后在资本市场融资提供了可能。

因此,负债率偏低的成长期企业,由其低财务风险、高经营风险和较低负债率引致的以权益投资(增长的投资者)为主的融资决策,对融资效率有着重要的“累积效应”。

3.1.3 成熟期

在经历了初创和成长后,农副食品加工业进入了比较稳定的成熟阶段。行业内各企业的产销链和生产技术趋于成熟,主营产品的定价和销量也趋于稳定,负债比率处于中等水平。此外,由于较好的财务现状和成熟完善的管理制度,企业应对财务风险和经营风险的能力也较为可观,企业此时的后顾之忧主要是资产重组或置换可能引发的转型风险。此外,成熟企业往往也是行业内标杆,以其稳定的盈利能力和多渠道的融资优势,不仅能实现自身经营活动的预期效果,而且还会对企业以外的组织甚至行业整体产生显着的“溢出效应”。因此,处于成熟期的农副食品加工业,其稳定的融资成本,适中的财务风险和经营风险,以及日趋合理的融资结构是实现农副食品加工业融资效率“溢出”的重要推进力。为了避免“衰退”,企业在此阶段的中心任务是通过加快开展包括技术、产品、组织和管理在内的一系列创新活动,降低“衰退”的速度。

总之,负债比率适度的成熟企业,由其融资成本、财务风险、经营风险和负债率的“适中性”引致的以债务与权益资本并重为主的融资决策,对以该企业为标杆的农副食品加工业融资效率具有显着的“溢出效应”。

3.1.4 衰退期

当农副食品企业的发展到了一定高度,就会面临转型甚至提前进入衰退期。经过成熟期后,企业如果能够成功转型,则能不断巩固并扩大规模,成为真正意义上的大型企业,即在技术水平、组织结构、人资素质、经营能力以及制度创新管理等领域实现全方位的进步和提升,企业也自然能以更便利的手段,从更多、更广的渠道获得更充足、更及时的资金量。但值得一提的是,转型也是把“双刃剑”。企业如果未能成功转型,那么也将不可避免的走向衰退,最终陷入资金退出或者清算的境地。对于转型失败的农副食品加工业,更多的风险不是来自于经营风险而是财务风险,高负债比率的融资结构也牵制着企业的融资效率水平。

总而言之,负债比率颇高的衰退企业,由其高融资成本、高财务风险、低经营风险和高负债率融资结构引致的以债务为主的融资决策,对企业融资效率具有不可避免的“牵制效应”。

3.2 不同时期企业融资效率与各影响因素间的互动关系

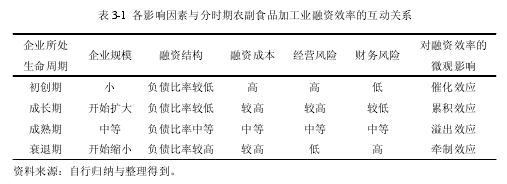

各影响因素与各周期阶段农副食品加工业融资效率间的互动关系,见表 3-1 所示。

不难发现,农副食品加工业内各因素对融资效率的影响与企业发展的不同生命周期息息相关,不同的发展阶段各有其不同的特点和规律。

在初创阶段,由于高融资成本、高经营风险、低财务风险和低负债率的“催化效应”,农副食品加工企业的融资方式主要依靠自有资金,通过吸收朋友亲戚的资金,筹集企业发展所需要的资金,融资渠道窄而单一。因此,要实现“成长期”的成功转型,一方面需要企业在初创阶段的后期,夯实市场拓展和稳定经营的力度,实现资金积累,以此来改善融资条件;另一方面,企业在初创后期可能会注重控制资本结构上债务资本的比率,以避免承担过多的财务风险和过多举债,以这两个着力点的深入来推动初创企业向成长期过渡。在实现了初创期向成长期的成功转型之后,农副食品加工企业在“累积效应”的作用下,应就其已具备的一定组织规模、生产经营能力和风险抵抗力,克制规模扩张的“盲目性”。合理、有效的降低融资成本和经营风险应当是该时期实现“成熟化”转型的理性选择。进入在成熟阶段,企业的主要业务已经稳定下来,农副食品加工企业应在使产品销售额保持高而稳的同时向资本市场进军,在成本和风险的稳定性控制力度上尽可能发挥该时期各影响因素对融资效率的“溢出效应”。进入到衰退阶段,由于需求波动和竞争力加剧,企业面临发展瓶颈,盈利渠道缩减的现实阻力,高负债率的融资结构以及高成本和高风险对融资效率的“牵制效应”也较明显。因此,如何及时应变,将融资成本和财务风险降至可控范围成为该阶段实现“再成熟化”的关键着力点。