第3章 中国纺织品产出、出口贸易及环境行为分析

纺织品作为传统产业,是中国国民经济重要的推动力量,特别是在改革开放后,行业规模和出口贸易额急剧增加,为国家拉大贸易顺差、积累资本及提供就业机会等诸多方面有着巨大的贡献。但是从上世纪九十年代中期后,中国纺织品就步入异常严峻的困难时期,这种现象不仅与中国纺织品的国际竞争力相关,也涉及到节能减排的相关责任。因此,研究中国纺织品国内生产、出口贸易的现状以及环境行为具有重要的现实意义。

3.1 产出分析

本节从产值贡献度、劳动市场、企业规模三个角度分析中国纺织业的产出情况。

3.1.1 产值贡献度分析【1】

改革开放以来,中国经济在工业化进程中保持了几十年的高速增长。中国纺织品的生产规模也不断扩大,从表 3 可以看出,2011 年中国纺织品的产值为959979.11 百万美元,相比 1995 年的 10918.43 百万美元,增长了 8.79 倍。纺织品产值占国内生产总值的比重从 1995 年的 5.78%降低到 2011 年的 4.31%,17 年降低了 1.33 个百分点,在当今新兴产业异军突起的时代,作为传统产业的纺织品,其产值所占国内生产总值的比值并没有显着的降低,说明纺织品在中国国民经济中仍有着举足轻重的地位。

3.1.2 劳动市场分析

中国纺织品作为劳动密集型产业,主要依靠劳动加工来赚取利润。在行业规模不断扩大的同时,也给中国提供了大量的就业机会,缓解了中国劳动力市场的压力。【2】

从表 4 可以看到,1996 年到 2003 年期间,规模以上纺织品职工人数有着剧烈波动。最为显着的就是 2003 年的转折点。在 2003 年之前,纺织品就业人员逐渐减少,从 1996 年的 634 万人减少到 2003 年的 131.67 万人,降低了 4.82 倍。

2004 年迅速增长到 763.46 万人,同期涨幅 5.82 倍,之后趋势虽然平缓下降,到2011 年,纺织品职工人数仍维持在 588.83 万人。可见纺织品为中国提供了大量的就业岗位,为缓解中国的就业压力做出了突出的贡献。

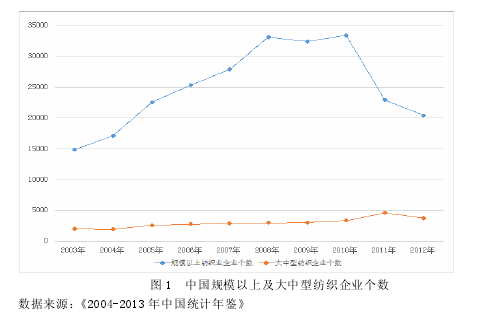

3.1.3 企业规模分析【3】

从图 1 可以看出,2003-2012 年期间,中国规模以上的纺织品的企业个数呈现一种曲线波动,说明规模以上的纺织品受经济环境因素影响较大。2010 年中国规模以上纺织企业有 33384 家,受亚洲金融危机及经济衰退影响,2011 年规模以上纺织企业减少了 10439 家,有接近三分之一的纺织企业受经济环境因素影响而破产。2012 年中国大中型纺织企业个数为 3799 家,数十年来始终维持一定数量,说明大中型纺织企业的生存能力较强。

3.2 出口贸易分析

中国工业化发展水平与发达国家相比较低,以劳动密集型为主要特征的传统工业部门——纺织品,是国民经济的支柱产业,是中国具有较强国际竞争力而又受到高度保护的工业部门,年出口总额位居国内其他行业前列,对世界纺织企业的供求平衡也起着至关重要的作用。

3.2.1 出口规模分析

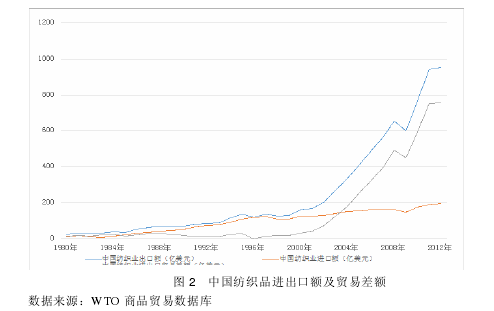

纺织品作为中国重要的出口产业,出口总额位居中国各出口产品前三,为中国出口创汇和拉动经济有着重要的作用。【4】

从图 2 可以看到,从 1980 到 2001 年,中国纺织品出口增长较为平缓,2001年加入世贸组织后,纺织品的出口有了显着的提高。2009 年受亚洲金融危机影响,32 年来出口额首次出现负增长。2009 年以来国际市场持续低迷,但在国家扩大内需政策和产业振兴规划的推动下,内需对行业的拉动作用不断增强,中国纺织行业对外贸易开始稳步回升。2012 年中国纺织品对外贸易整体走势良好,进出口总额 1152.6 亿美元,同比增长 1.72%,其中出口额 944.11 亿美元,同比增长 1.10%,进口额 198.1 亿美元,同比增长 4.81%,累计实现贸易顺差 756.4亿美元,同比增长 0.17%。[20]

3.2.2 主要出口市场分析

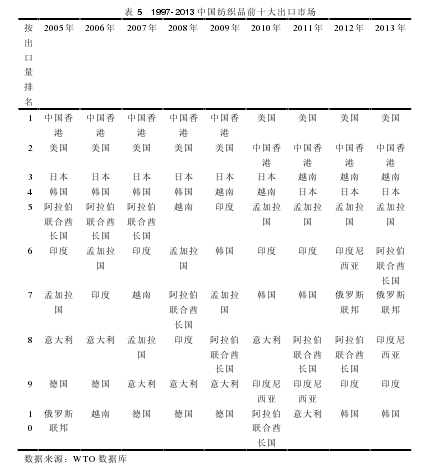

中国纺织品的主要出口是亚洲和欧美地区。近几年,虽然欧美仍是中国纺织品的主要出口市场,但亚洲地区的出口分额正在渐渐增大。这主要是因为欧、美等发达经济体经济复苏基础依然不很稳固,外部需求前景仍有待观望。 如表 5所示,17 年来,占据中国纺织品出口市场前三的分别是中国香港、日本、美国。

中国香港因为作为中国对外贸易的一个中转站,纺织品对其的出口额高也在情理之中。自 2003 年,中国加入 WTO 两年后,纺织品对美国市场的出口额与日俱增,美国市场在中国纺织品出口贸易中占据越来越重要的位置。2010 年后,中国纺织品对美国的出口超过了中国香港地区的出口额,美国成为中国纺织品第一出口市场。同时在表 5 中我们看到,亚洲许多国家和地区也成为中国纺织品出口的重要市场,如越南、孟加拉国及印度等。【5】

美国、日本等发达国家是中国纺织品的主要贸易伙伴。日本是中国相对稳定的出口市场,因其受国际金融危机的影响比较小,加上人民币对日元贬值。1998年以前,中国对美国、日本的纺织品出口呈现平缓趋势。自 1998 年开始,中国对美国、日本的纺织品出口金额不断上升,且中国对美国的纺织品出口金额增长速度比中国对日本的纺织品出口金额增长速度快,2004 年中国对美国的纺织品出口金额已经超过了对日本的出口金额。中国对美国的纺织品出口金额由 1998年的 9.54 亿美元上升到 2012 年的 98.22 亿美元,增长了 10.30 倍,而中国对日本的纺织品出口金额由 1998 年的 13.7 亿美元上升到 2012 年的 48.55 亿美元,增长了 3.54 倍。

3.2.3 出口竞争力分析

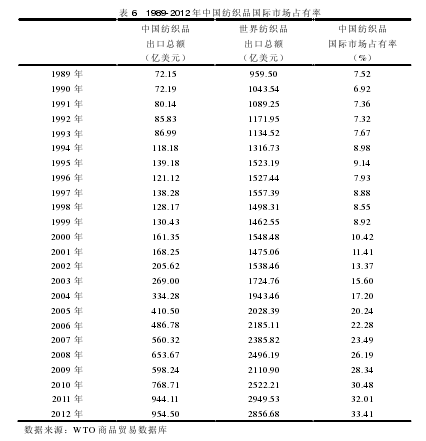

3.2.3.1 国际市场占有率分析由于中国加入了世贸组织,欧美等国按原计划取消进口配额大大促进了纺织品的出口力度,生产厂商纷纷抢占市场,虽然后来其他国家根据中国入世协议书对中国纺织品出口进行了限制,这无疑减缓了中国纺织品出口市场的扩张,但中国纺织企业的出口仍位居全球第一。【6】

从表 6 可以看到,中国纺织品出口金额在 1989 年到 1999 年期间增长较为缓慢,十一年涨幅 80.29%,国际市场占有率也趋于平缓,一直没能突破 10%。随着中国加入世贸组织,纺织品出口额有着显着增长,从 2001 年的 168.25 亿美元增长到 954.50 亿美元,涨幅 467.31%,国际市场的占有率也不断提高,到 2012年,中国纺织品出口已占国际市场的三分之一左右。这表明中国纺织品具有极强的国际市场占有能力,而且中国纺织品在国际市场开拓方面稳步提高,显示了中国纺织品庞大的出口规模和出口竞争力。

3.2.3.2 出口贡献率分析出口贡献率是指一国某产品或产业的出口额在该国总出口额中所占的比重,它反映一国某产品或产业的出口额对该国总出口额的贡献度。出口贡献率越高,说明该产品或产业对该国的出口额的贡献度越高,是该国的重要的出口产品或产业,通常属于国家重点扶持对象,具有较强的出口竞争力,反之则竞争力较弱。【7】

从表 7 可以看出,1980-2012 年中国纺织品出口额显着提高,中国纺织品出口额从 1980 年的 25.40 亿元提高到 2012 年的 954.50 亿元,增长了 37.58 倍,然而 2008 年以来,纺织行业的增量优势弱化,出口出现波动甚至是负增长,出口数量虽有增长,但其对全国出口贡献的比率却有所下降,从 1980 年 14.03%减少到 2012 年的 4.66,降低了 300%,这其中虽然有世界金融危机和经济衰退的影响等外部因素,但主要还是因为中国的纺织品服装出口仍以中低档的产品为主,基本上是以量取胜。而且,随着国际化分工的不断深入,中国纺织品所拥有的低成本等优势也必然有所降低,从而失去国际市场上的竞争力。

3.3 环境行为分析

中国自改革开放以来,国家在宏观经济发展方面确立了以贸易刺激国内经济增长的这样一个政策,特别是在出口方面的强调尤甚,纺织品作为中国传统的贸易行业,在中国对外贸易中占有很重要的地位,加入世界贸易组织后的 6 年,2012年与 2001 年相比,出口总额增长 5.67 倍,进口总额增长 1.58 倍之多,贸易顺差达到 756.4 亿美元,虽然中国纺织品在国际市场上表现出较强的竞争优势,不断扩大中国纺织的生产与出口有着巨大的商机,但由于中国纺织品早期受各种素的影响,生产技术水平低下、生产工艺和设备落后、高能耗低产出的现象极其严重,而纺织行业百分之七八十的从业人员是农民工,总人数达到 588.83 万,一旦纺织品出口受到国际不利因素影响或者由于环保问题而受阻,不仅影响到纺织品的发展还关系到社会的稳定;另一方面,纺织品作为中国重要的污染来源,在资源和环境方面已经为其承受了很重的压力。

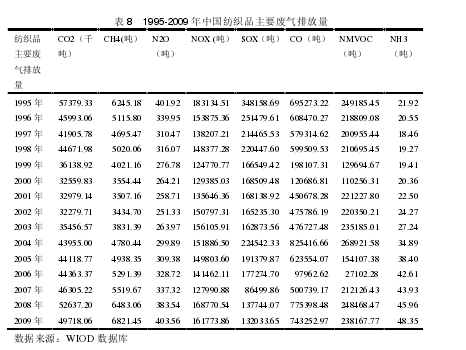

3.3.1 主要废气排放分析【8】

从表 8 可以看到,中国纺织品占据前三的废气排放分别是 CO2、CO 和NMVOC,排放量最多是是二氧化碳气体,远远超过其他废气排放量。其污染最为严重的年份是 1995 年,其年度二氧化碳排放量达 57319.33 千吨,最轻污染的年份为 2000 年,二氧化碳排放量为 32559.83 千吨,比 1995 年降低 1.73 倍。

当今国际社会越来越关注以全球变暖为主要特征的气候变化。经济高速增长导致 CO2等温室气体排放量的加剧,成为诱发全球变暖的重要因素。为达到减排目标,本着对世界负责的前提,国际上制定了“碳排放强度”指标。作为最大的发展中国家,中国也向世界负责地承诺:到 2020 年中国单位国内生产总值CO2排放将比 2005 年下降 40%-50%,并将之作为约束性指标纳入国民经济和社会发展中长期规划,这一承诺将成为近几年中国 CO2减排以及低碳型环境政策的主要引导力。[21]【9】

二氧化碳直接排放系数是指,在直接生产过程中,为了生产一单位的产品,所要排出的二氧化碳排放量。从表 9 可以看到,中国纺织品的二氧化碳直接排放系数在逐年降低,由 1995 年最高的 0.53 减少到 2011 年的 0.05,降低了 10.6 倍。

最近十几年来,中国纺织行业能源消耗呈现波动趋势。1995-1999 年中国纺织行业能源消耗逐年降低,由最初的 835919.21TJ 降低到 569503.68TJ,之后又呈现逐年升高的趋势,自 2008 年后,中国纺织品能源消耗呈下降趋势。虽然纺织品二氧化碳排放总量并没有显着的提高,但是这是在纺织品行业不断扩大,进出口贸易与日俱增的前提下,这一现象也说明中国加强了对纺织行业废气排的放监管力度。

3.3.2 能源消耗分析

节能减排是当今社会的热门话题。虽然纺织品没有被列入中国六大“高污染、高能耗”行业,但是节能减排仍是中国纺织品一项重要和紧迫的任务,也是一项必须承担的社会责任。如表 11 所示,虽然中国纺织品消耗能源中电力消耗量的比例有所上升,但是煤炭仍为主要的消耗能源,且清洁能源利用率较低,煤炭所占比例由最初的65%,到 2011 年已下降到 36.08%,可见中国纺织品的能源结构正在逐渐调整。