����3.3ͨ�������о���ν����ɹ��ɱ��ڲ�������������й�˾��Ӫҵ��

����

����ͨ�����϶��ҹ����й�˾�ɹ��ɱ��ڲ�����ʧЧ��״��̽�֣��Լ������˲ɹ��ɱ��ڲ�������Ч�Զ���ҵ��Ӫ��ЧӰ�����أ���һ���б�Ҫ�о���ν����淶�IJɹ��ɱ��ڲ�������������й�˾��Ӫҵ����

��������ͨ��ʵ�������Է���˵����

����3.3.1����R���ż�����

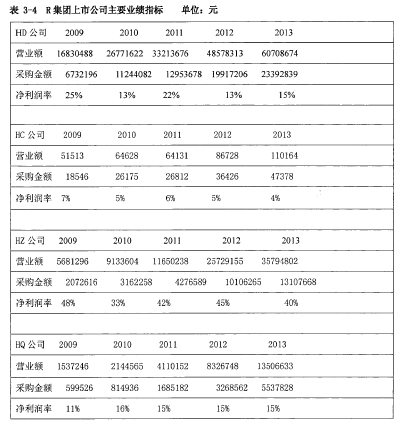

����R������һ�����Ϻ�ע�����Ӫ�Ķ�Ԫ���عɼ��š��������ļ����й�˾���ֱ��������������䡢���������ַ��档��Ҫָ�����±�����1��

����

������R������˵������4�����й�˾����û��һ���ӹ�˾��ӯ�����������������ƣ�ͨ�����������Ƿ��֣���Ԫ��������Ľṹ�����ż����ӹ�˾Ӫҵ��ȷʵ������������������������ԸΥ���ǣ���˾����ȴû������������ԭ����ڣ�����������һ�������Ͳ������⡣��Ҫԭ�����ڼ��ŵ�Ѹ�����ţ����ӹ�˾�����ϴ����˲��ٵ����棬Ӫҵ��ϵ�����������������ӯ������ȴ���½����������������½�����������͵���HC��˾��2009����2011���������굱�У�HC��˾��ɴ������չ������У�100%��Ȩ�չ�4�ң�50%���Ϲ�Ȩ�չ�2�ң�50%���¹�Ȩ����2�ң���Ȼ�Ӿ�Ӫҵ�Ƕ���������˾����չ������ϸ���˾Ӫҵ������˲�С������������Ŀ��ʵ�֡����Ǵ���һ���澻����Ƕ����������ڹ��Ȳɹ����³ɱ����ߣ���������Ȼ���ϵ��»����ɹ��ɱ��ڲ�����δ�轨������Ӫ�����Ѿ��γɡ�

����������˵�����Dz��ѿ������¼��㣺

������1����Ԫ����Ӫʹ��˾ӯ��ˮƽ�½������վ������½�R���Ŷ�Ԫ����Ӫ�ٶȹ��죬���Ȳɹ���������ҵ��Ӫˮƽ�½���R���Ž��ڼ���ʱ����ɹ��ɱ�Ͷ�ʾ���HC��˾����2009��2011��3���У���ɹ�Ȩ�չ�8�ң�����100%��Ȩ�չ�5�ҡ����Dzɹ��ڲ�����δ�轨�����Ӳ��������Ͽ��Կ������������෴�ķ���չ��ӯ��������û����Ϊ���ŵ�����������������½���

������2���ɹ���Ӫ����äĿ��R���Ŷ�Ԫ���ɹ�������мƻ����о��ߵؽ��У����Դ���ҵ��չս�ԽǶȳ�������������ʱ������ƣ����Ź����ߵĸ��棬ʹ��R����������äĿ�����š�δ�������ƵIJɹ��ɱ��ڲ�������ϵ�����ȵĶ�Ԫ��ע����ʹ�����ڲ���Դ̫��ɢ����������ÿ��ҵ������Ϊ�̣��ò����������Դ֧�֣��������г����㣬��ӯ������R���������ļ����й�˾��Ӫҵ����Ȼ���ӣ����Dzɹ���Ҳ���������ӣ����ϱ���ʾ���ɹ����ʵ���̬�ƣ��Ӷ�ϡ�����������������½���

������3���ɹ���Ӫ���ֹ��ȷ�ɢ��R���������������ҵ�������࣬�漰������������ȶ����ҵ������ȫ�����ϱ���ʾ���ڲɹ�Ͷ���������γ��ʽ�ʹ�ò����У��β��ɺ���ЧӦ������Ӱ��������ҵ�ĎԷ����µIJɹ�Ͷ����豸���£�������ʵ�ֶ�һЩ�ص���Ŀ���ص��ҵ��Ͷ�롣���¹�˾����ƫ�룬����ҵ��ǿ�������

������4����Ԫ���ɹ���Ӫ���²ɹ��ɱ����ߣ���Ӫ���ռӴ�R�����ڶ�Ԫ���ɹ��ij������Ź����У��ʽ���Ȼ��Ϊ�� R���ŷ�չ����Ҫ���⡣

�����ʶȵ������ǿ��Ը���ҵ������������棬���Լ�����ҵ�ɳ��ĽŲ�������R����Ϊ��ʵ�ֶ�Ԫ��������ս�ԣ�ծ��������ҵ��ɺܴ��ѹ�������ϱ�����ʾ�����ࡢ����IJɹ������������Ȼծ�����Ӧ�������ʽ������Ч�ʺ���Ч�ʲ��ߣ�ʹR���ŵIJ�����ռӴ�

����ͨ��������������Ϊ���������һЩ���飬

����

������1���ڲɹ���Ԫ����չ�����У�������ֲ���ľ���������ҵ��Ԫ����չ�ĺ������ݾ���Ҫ��ֲ��ҵ���ľ��������ܰ���ҵ��չ����ľ�������ϵ��һ�𣬲���ȷ����ҵ�����ȶ��ط�չ��ȥ��������ڷ�ɢኹ���������IJɹ����ա�

������2���ڲɹ���Ԫ����Ӫ����ѡ������У�ע��ս�Թ����ԡ�ѡ����ȷ�Ķ�Ԫ������ͳ�Ϊ������ҵ��Ԫ����Ӫ�ɰܵĹؼ���Ӧ����ҵʵ��������ϣ���R�����ڲ���ͬҵ��Ԫ֮�����ͨ��������Դ�������ص�������Ӫ������к���ר��������רע���Ӷ����ͳɱ���

����R�����ڿ��Ƕ�Ԫ��ս�Ի������ҵ���졢������Ԫ������ʱӦ������ѡ����Щ����Ӫҵ����Ѿ����������ĺ��ľ�������ϵ���У�����ȡ�����Ƶ�������Ϊ��Ԫ������ҪĿ�꣬Ҫ���Ǻ��ľ������ܹ����õ�����ȷ����Ԫ���ɹ���Ӫ�ijɹ���

������3���ڶ�Ԫ���ɹ���Ӫ��ʽѡ���ϣ��������⾭Ӫ�·�ʽ��

����R����Ӧ�����ҵʵ�����������ͨ�����⾭Ӫ�Ը��ַ�ʽ��ȡ�ⲿ��������������������з���Ӫ������Ⱦ���Ĺ��ܣ�����һ��ӵ�ж�Ӧ��ʵ����֯�������ĺô����ǿɼ��ٺֵܴ��²�Ʒ�з�Ͷ�롢��Ƶȵķ��պͳɱ���

����3.3.2�ɹ��ɱ���Ч�뼨Ч���������۷���

����ͨ����R���ŵIJ����ͷ����������˽�����ɹ��ɱ��ڲ�������ʵʩ��Ч��������Ҫ�ԡ�

������Ч������ҵ������Ŀ�ꡣኹ���Ч����˵�Եͳɱ��ɹ�ԭ���ϲ���֤��ʱ������������ȷ��������������������˵���ɹ���������Ӧ��Ͷ��֮��ĶԱȹ�ϵ�γɲɹ���Ч��

����ʵʩ��Ч����������ҵ���Լ�Ŀǰ��״�����ķ�˼��չ������Ч������Ϊʵ����ҵս��Ŀ�꣬������Ч�ƻ���ʵʩ�����˺ͷ����ĸ����ڵIJ���ѭ����PDCA���������������ˡ����ź���֯��Ч�Ĺ������̡���Ч�����������ҵ����ˮƽ����ǿ��ҵִ�������ٽ���˾ȫԱ�������ƹ������̣��Ľ��������������Ч���Ч�ʵ���Ҫ�ֶΡ�������ս��Ŀ��ʵ�֣���߸��ƹ���������Ա����ѵ���������ɹ���Ч������Ϊ��Ҫһ�����ڼ�Ч���������ž������ص����á��ڲɹ���Ч���������б������úòɹ���Ч�����ֶΣ����������ɹ���֯����߲ɹ���֯�����������ɹ�����ˮƽ��

������չ��Ч��������ȷ�ж���Ϊ�ͽ������Ч����ָ�����ض���ָ����ϵ������ͳһ�����۱�����һ���ij������ÿ�ѧ��������һ��ʱ�ڵľ�Ӫ�ɹ��ͷ�չ���������ۡ�������ȷ���ۺ����ۺͽ��͡�

��������ҵ���м�Ч��������ȷ�ж���ҵ��ʵ�ʾ�Ӫˮƽ���Ӷ������ҵ�ľ�Ӫ�ͷ�չ������������ҵ������������ҵ����Ч�档��ҵ��Ч������Ϊһ����Ч�ļ���ƶ�������������ҵ�õ��˹㷺���ӣ�����ʵ�ʹ����еõ���Ӧ�á�ͨ����������ָ�ꡢ���۱������۷�����Ҫ�أ���������������ҵ��Ч���ۿɿ�ѧ��ʾ��ҵ��Ӫ���ھ�Ӫ��ҵ���;�ӪЧ�棬Ϊ��ҵ��չ�ṩ��ǿ���������������ʦ��³����˵��“����㲻���ۣ���������й���”.�ɹ����ڵ����ӣ�Ҳֱ��Ӱ������ҵ��Ч�����ۡ�

����һ������£����Ǹ���ע��ҵ��Ӫ��Ч������ҵ��ӯ���������ʲ���Ӫˮƽ������ծ�������ͺ�����չ�����ȡ�����������ҵ�侺��ת��Ӧ���侺��ʱ���ɹ��빩Ӧ����Ч��Ȼ������ҵ��Ч����������Ҫ��λ��

����������˵��������˾���Զ�����Ϣ��Ϊ���ĵ�“һ������”ͬ�����̣�����ȫ��Ӧ����Դ����ȫ��������Դ����������Ϣ�����Զ�����Ϣ��Ϊ���ģ������������ʽ���������ͬʱͨ������ȫ��Ӧ����Դ��������ش�ʩ������“���桢���ʱ���Ӫ�����û�������ռ�Ŀ������”,ʵ������ҵ�ɹ���չ��Ŀ�ꡣ