4.2 ERP 环境下的风险评估能力

4.2.1 提升控制信息的交流与沟通效率

ERP 系统运行与企业内部控制实施需要全面、真实、客观、准确、系统的信息支持,企业财务数据、基本运营信息、人力资源管理数据、发展规划信息、生产运营信息,原料采购、应用、库存信息,产品生产、销售与售后信息,客户关系信息与订单管理信息的真实性、可靠性与系统性是企业 ERP 系统应用价值、企业内部控制实施意义的实现基础。为了优化 ERP 系统的信息分析与数据处理能力,提升企业内部控制的风险评估与控制活动效率,H 省电力公司应建立完善的信息交流与沟通机制,明确 ERP 系统与内部控制要素信息的输入、处理与传递程序,使风险管理与内部控制相关信息能够在 ERP 系统模块间、内部控制业务流程间、企业相关部门间、企业机构与所属员工间进行有序交流、合理沟通;并能够根据相关部门或所属员工的信息反馈结果,及时发现 H 省电力公司企业生产运营、发展战略制定、财务信息披露、产品订单生产与客户关系维持等方面存在的可能性风险与问题。

ERP 环境下企业内部控制是一个长期的、持续的、动态的系统工程,信息交流与沟通的效率效果直接关系到企业经营报告、风险管理报告、内部控制报告的准确性与客观性。完善的控制信息交流与沟通机制是促进员工明确其所应承担的内部控制的职责、权利与义务,推动企业与客户、供应商、下属单位等相关利益主体的有序联结,推动 ERP 系统运行与企业内部控制所需信息的真实性、完整性与合理性,避免内部控制管理人员在数据信息采集、分析与处理中的造假行为等[54].H 省电力公司应根据国家电网关于企业内部控制指导意见,基于 ERP 系统的运行原则,确定内部控制所需的信息数据,建立企业内部控制信息数据库,并确定企业内部控制信息的关键维度与关键控制点,并做好内部控制信息的分类归档、传递渠道、沟通范围、公开程度、保密等级等工作,以提升内部控制信息的全面性与客观性等。

4.2.2 建立风险评估的差别化运行机制

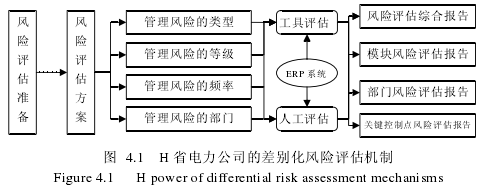

企业内部控制的实质是管理风险控制,管理风险控制工作的核心内容是风险评估。为了提升企业风险评估的工作效率,H 省电力公司应根据风险管理与内部控制数据信息,全面分析企业生产运营管理中可能存在的客观风险与可能性问题,明确管理风险的等级、危害、内容与方向,对 H 省电力公司的基建部、运维检修部、营销部、运营监控中心、人力董事部、人力资源部、财务资产部、物资部、安全监察质量部、纪察部或下属单位等运营机构存在的风险;对需要立即整改的巨大风险、需立即或近期整改的重大风险、需 2 年内治理的中等风险、需在有经费时整改的可接受风险、需关注的轻微或可忽略风险等;对电力公司的生产风险、原料采购与库存风险、组织结构风险、发展战略风险、财务管理风险、员工管理风险、施工建设风险、系统运行维持风险或其他技术风险;对电力公司的可预知风险、不可预知风险等;对电力公司的频繁产生的风险、很可能产生的风险、可能产生的风险、很少产生的风险、极少产生的风险、不太可能产生的风险与不可能产生的风险等进行差别化评估。

H 省电力公司内部控制应建立差别化的风险评估机制,根据管理风险的显现部门、管理风险的危害层级、管理风险的基本类型、管理风险的发作周期等,科学应用风险因素分析法、模糊综合评估法、内部控制评价法、分析性复核法、定性风险评价法、风险率风险评估法等对差异化地开展 H 省电力公司风险评估工作,以提升风险评估工作的有序性与有效性,以提升关键部门风险防控、重大风险控制、频繁风险防控的执行与,以充分凸显企业内部控制的风险导向等。

H 省电力公司风险评估的差别化运行应全面应用财务管理模块、人力资源管理模块、客户订单管理模块、物料需求管理模块、采购订单管理模块、仓库管理模式等 ERP 系统的模块框架,依托控制环境、风险评估、信息与沟通、控制活动与监督等要素的关键控制点,对单一管理模块风险、部门风险、关键控制点风险等进行差别化风险评估,以提升 H 省电力公司风险评估工作的针对性、准确性与操作性,以提升 H 省电力公司风险识别、风险评估与风险防控能力,进而提供 H 省电力公司 ERP 环境下企业内部控制的整体效用等。

4.2.3 依托 ERP 系统设计科学的风险评估模型

ERP 环境下企业内部控制体系是充分发挥 ERP 系统信息优势与分析优势,是强化企业内部控制效率、降低企业内部控制成本、增强企业内部控制活力、提升企业内部控制信息化、智能化、自动化与系统化水平的重要探索。ERP 系统与企业内部控制的契合度直接关系着企业内部控制体系的完善性、关系着企业内部控制活动的有效性、关系着企业内部控制的价值显现能力等。风险评估是 ERP环境下企业内部控制体系的关键要素,是企业内部控制工作的重中之重。为了强化 ERP 系统的重要价值,提升风险评估工作的准确性与可靠性,H 省电力公司应依托 ERP 系统,结合企业生产运营现状与管理工作状况,建立具有较高适宜性、操作性与科学性的风险评估模型,对 H 省电力公司内部控制的模块风险、部门风险、关键控制点风险等进行全面评估,以 H 省电力公司内部风险防控提供信息依据。

H 省电力公司依托 ERP 系统构建的风险评估模型,应充分考虑企业风险的具体类型、显现频率、危害程度与涉及部门,应建立适宜于 H 省电力公司风险评估的一般性模型,用以科学评估电力公司生产运营中存在的全面风险;应设计企业风险评估的类型、频率、危害与部门等参数,用以科学评估 ERP 系统模块、部门中可能产生的个体风险;形成电力公司全面风险与个体风险的系统化评估机制,并应用 ERP 系统的信息处理与数据分析优势,将风险评估所需的财务信息、人力资源信息、原料购买与库存信息、产品生产与销售信息、客户订单管理信息等录入风险评估模型,直接生成 H 省电力公司风险评估整体报告与分项报告,以准确识别 H 省电力公司及分模块、分部门的生产管理风险,科学评估可能性风险的危害程度、显现频率,并据此制定合理的风险规避策略、风险防控策略与风险治理策略等,避免企业管理风险显现引发的企业资产损失或运营问题。