3.3 AD 公司财务现状

所谓财务分析指的是,以相应的会计资料为基础,同时结合其它某些信息,科学地运用相应的标准以及方法,通过若干指标来分析以及衡量企业当前的财务情况以及财务能力,了解和把握企业财务工作的开展情况,并预测其发展趋势,从而为企业运营的诸多管理关节提供更加及时和准确的反馈信息,以便制定和实施针对性的决策。对企业财务状况进行评价时,主要应用三大指标,一是企业偿债能力,二是企业营运能力,三是企业盈利能力。为更加全面且深刻地了解和掌握 AD 房地产公司当前的财务情况,本研究以该公司2011-2013 年期间的经过正式审计的财务报表为对象,对相关数据予以相应的梳理、分析以及计算,借助比较分析法为代表的相关方法,了解该公司的整体状况,主要包括七大方面,一是资本结构,二是资产结构,三是偿债能力,四是营运能力,五是盈利能力,六是现金流量。

(1)资本结构分析【1】

由表 3.1 可知,2011-2013 年期间,AD 公司主要采用流动负债这种筹资方式,比重不断增加,2013 年达到了 47.14%,而长期负债水平相对偏低,比重不断减少,2013 年下降至 3.10%.为更好地满足公司对资金的需求,当短期借款到期之后,AD 公司一定会采取再次举债或者请求延期的应对办法,如此一来,不仅提升了筹资难度,同时还增加了筹资风险。基于整体视角分析,AD 公司现阶段的资本结构存在不合理之处,将会给自身的长期发展带来一定的负面影响,所以有必要对公司的资本结构进行适宜的调整和优化。

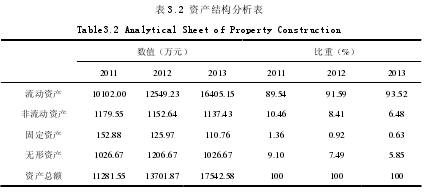

(2)资产结构分析【2】

由表 3.2 可知,2011-2013 年期间,AD 公司流动资产平均比重有所增加,且超过 90%,与之对应的非流动资产在比重上一直保持在相对偏低的水平,就数据而言,AD 公司资产流动性相对理想,拥有良好的变现能力,然而该行业普遍面临资金回收期过长的问题。

AD 公司的流动资产对应着相对偏长的应收款期限,这在某种程度上直接制约了该公司的资金周转能力。

(3)偿债能力分析【3】

由表 3.3 可知,2011-2013 年期间,AD 公司平均流动比率以及平均速动比率分别超过3 和 2,这提示公司具备比较理想的短期偿债能力。而就付息能力这一层面来分析,由于该公司通过现金来支付借贷利息,而并非利润,所以对公司付息能力进行分析时,建议采用现金流量利息保障倍数这一指标。AD 公司的这一指标不高,2013 年该指标为负数,提示该公司在利息偿还上曾出现过问题。整体而言,该公司尽管拥有比较理想的短期偿债能力,然而实际经营现金流相对短缺,面临着相对偏高的财务风险。

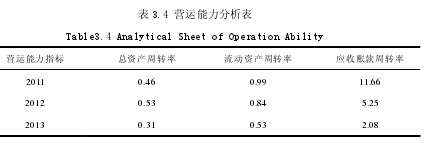

(4)营运能力分析【4】

由表 3.4 可知,2011-2013 年期间,AD 公司总资产周转率表现出明显的波动性特征,这是因为 2012 年时公司主营业务收入发生了比较明显的增长。无论是流动资产周转率,又或者是应收账款周转率,均表现出不断下降的趋势,提示公司在应收账款管理方面需要加强。

(5)盈利能力分析【5】

由表 3.5 可知,2011-2013 年期间,AD 公司平均销售毛利率相对理想,2013 年达到了 40%,表现出连年提升的发展趋势,而 2013 年的销售净利率却出现了一定幅度下降,导致该情况的主要原因是营业费用有所增加。资产净利率之所以有较大起伏,是因为存货与净利润发生变动。该公司净资产表现出稳步增加的趋势,然而在净资产收益率上却存在明显变动,是因为净利润存在较大的变动。

(6)现金流量分析【6】

由表 3.6 可知,2011-2013 年期间,AD 公司经营活动形成的现金净流量存在较明显的起伏,主要原因是经营活动形成的现金流出量所对应的增加幅度超过现金流入量所对应的增加幅度,经营活动需要更多的资金投入,给公司带来了更大的资金筹集压力,所以,筹资活动形成的现金流入表现出一定的增加。AD 公司的投资净现金流量为负,然而数值却表现出连年上升的趋势,主要原因是固定资产所对应的投资有所增加。整体看来,该公司现阶段仍旧处于所谓的成长期,经营活动形成的现金流入占有相对偏大的比重,投资活动形成的现金流出同样有相应幅度的增加,经营费用不断增多,现金流量表现出一定的不稳定特征,面临着相对偏大的经营风险,所以,AD 公司应对既有的财务管理模式进行积极优化,从而进一步强化自身的市场竞争力。