第 2 章 医疗机构会计信息化控制理论基础

2.1 内部控制

2.1.1 内部控制的定义

目前,ASB 是国外比较经典的内部控制定义。1972 年,美国准则委员会(ASB)所做的《审计准则公告》,该公告循着《证券交易法》的路线进行研究和讨论,对内部控制提出了如下定义:在一定的环境下,单位为了提高经营效率、充分有效地使用和获得各种资源,达到既定管理目标,而在单位内部实施的各种制约和调节的组织、计划、程序和方法。

所谓内部控制,是指一个单位为了实现其经营目标,保护资产的安全完整,保证会计信息资料的正确可靠,确保经营方针的贯彻执行,保证经营活动的经济性、效率性和效果性而在单位内部采取的自我调整、约束、规划、评价和控制的一系列方法、手段与措施的总称。应用于会计领域最广泛的制度。

2.1.2 医疗机构内部控制主要内容

第一、预算控制:预算控制为源头,其他控制通过查看预算执行情况,执行进度,来及时发现问题。

第二、收入控制:价格、退费等是收入控制的主要环节,要保证重点控制点由专员管理,让不相容职务相分离。

第三、支出控制:支出控制作为内部控制重要环节,审核、支出等控制要合理设立岗位。

第四、货币资金控制:要对资金运行的全过程和全步骤进行主要监控。防止不相容职务没有达到合理的分离。

第五、药品及库存物资控制:药品和物资采购要符合采购制度,建立健全过程控制。

第六、固定资产控制:医疗机构制定符合固定资产制度的控制流程,构建10论证制度。

第七、工程项目控制:根据工程项目进度实施控制,在流程中从招标控制到决算控制都要符合工程项目相关制度。

第八、对外投资控制:决策机制和流程控制尤为重要,加强过程追中,事后处理等控制。

第九、债权和债务控制:患者欠费在债权债务中占主要份额,要加大债权债务的控制力度,加大对借款力度的追偿,注意和防范财务风险的发生。

第十、电子信息化控制:电子信息化控制是内部控制的一个重要环节,它贯穿了人财物三方面流程控制中,在数据业务等控制方面要符合内部控制的要求第十一、监督检查:由医疗机构的审计对内部控制的流程和方法进行监督和审查,使内部控制在更规范的环境中顺利进行。

2.1.3 医院内部控制主要特点

第一,强调完善医院各项制度规范内部控制制度,有利于各项财务制度的管理第二,明确实行财务管理岗位责任制财务工作要相互制约和相互监督,不相容岗位要相互分离,重要的经济项目要由两个部门或者多个人共同办理完成,相互监督,相互合作。

第三,加强关键环节内部控制通过对医疗机构收入的控制,严格按照国家法律法规和政策规定,严禁设立小金库、加强对收费票据和退费的管理、加强对结算时间的控制等控制关键点,来明确医疗机构内部财务控制管理中的关键控制点、控制环节、和控制方法。

第四,内部规定是一个原则性的规定医疗机构要量体裁衣,根据自己单位的实际情况,制定一套适合自身发展需要的会计内控制度。

第五,明确了内控规定的责任人和相关部门

2.2 会计信息化控制

2.2.1 医疗机构会计信息化和会计信息化控制的概念

会计信息化是指医疗机构大范围应用现代信息技术,利用有效地信息资源,发展和建设先进的会计信息化设施,提高财务管理水平。现阶段,医疗机构会计信息化内容主要包括药品、门急诊收费、住院收费、物资、财务会计电子信息系统系统。

会计信息化控制也叫财务电子信息化控制,是依据财政部颁发的《内部会计控制规范》,利用电子技术和信息技术,结合医疗机构行业特点,对内部会计控制方法进行内部控制的方法。

2.2.2 医疗机构会计信息化控制的内容

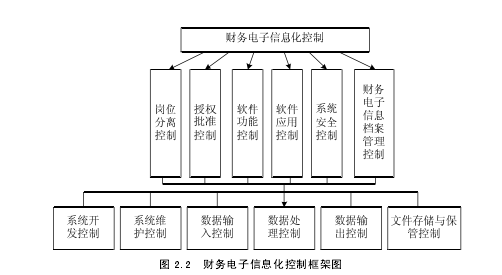

医疗机构必须根据《医疗机构财务会计内部控制规定(试行)》和《医院信息系统基本功能规范》以及财政部发布的《内部会计控制规范》、《会计电算化管理办法》、《会计电算化工作规范》和《会计核算软件基本功能规范》等要求,做好不相容职务分离控制、软件功能控制、软件应用控制、系统安全控制、财务电子信息档案管理控制等方面的财务电子信息化控制。具体内容及其功能如图 2.2 财务电子信息化控制框架图:【1】

2.2.3 会计信息化控制的要点和主要方法

第一,控制的要点医疗机构根据自身特点,分析会计信息化控制的现状、医疗机构要重点控制财务电子信息系统的开发、数据输入、系统维护、数据输出等确保会计信息化控制的有效实施。

第二,控制的主要方法医疗机构要运用授权批准控制、不相容职务相互分离控制、会计系统控制、内部报告控制和信息技术控制等内控方法,做好会计信息化内部工作。

2.3 医疗机构内部控制和会计信息化控制的关系

首先,会计信息化控制是内部控制的一个重要方面,会计信息化控制工作执行情况直接影响内部控制工作的质量,会计信息化控制是内部控制的手段之一,会计信息化工作做得不好,内部控制工作也很难脱离其而顺利开展。

其次,会计信息化控制的原则要和内部控制的原则相一致,因为二者为相互影响,缺一不可。第三,内部控制的过程是一个信息流通的过程,需要辅助信息和数据的加工,传递,共享等来贯穿始终。因此,在内部控制的过程中,会计信息化控制起到了举足轻重的作用,如果内部控制没有做好,那么会计信息化控制做的再好,也失去了整个控制的大方向;相反,会计信息化控制做的不到位,那么内部控制就是去了强有力的信息和数据做支持,业务的一体化进程得不到体现,导致内部控制不能高效率的进行。二者相互影响,相互促进,缺一不可。二者的关系如图 2.3 内部控制和会计信息化控制的关系图:【2】