第 3 章 顺丰借壳上市案例介绍

顺丰速运在 2016 年 2 月 18 日发布了《上市辅导公告》,表示拟在境内证券市场 IPO 上市,即首次公开发行股票上市。 按照传统的 IPO 上市方式,顺丰速运需要 3 年的时间才能实现最终上市。由于 IPO 上市周期长、成本高,顺丰最终选择了寻找优质“壳资源”,借壳鼎泰新材成功上市。

3.1 交易双方简介。

3.1.1 顺丰速递。

1993 年 3 月底,顺丰速运在广东顺德建立,是一家港资快递企业,主要运营国内外快递业务,是国内领先的且较为成熟的快递物流综合性服务提供商。

2017 年 2 月 23 日,顺丰控股在深圳证券交易所举行更名仪式并正式登陆 A 股。

在上市当天,顺丰控股每日上限为 55.21 元/股,市值总值为 2310 亿元,成为深圳市最大的市值公司。2017 年 11 月 20 日,在深圳中院的指导下,三架波音 747飞机在阿里巴巴旗下的拍卖平台正式开拍,顺丰航空有限公司成功拍下其中两架飞机,总额为 3.2 亿余元。2017 年 12 月 20 日,属于顺丰控股的湖北国际物流核心枢纽项目在湖北鄂州正式开工建设,这一创举为打造全球第四个、亚洲第一个的航空物流枢纽奠定了坚实基础。

在快递业高速发展的背景下,处于快递业龙头地位的顺丰迎来了难得的发展机遇。顺丰成功借壳鼎泰新材上市,跻身 A 股资本市场运作平台,在未来的发展过程中加快实现融资和并购整合,为顺丰的长足发展奠定良好基础。

3.1.2 鼎泰新材。

鼎泰新材全称为马鞍山鼎泰稀土新材料股份有限公司,位于我国安徽省。于2007 年 10 月 26 日,马鞍山鼎泰科技有限公司,更名为马鞍山鼎泰稀土新材料股份有限公司。主要经营业务是生产、销售稀土合金镀层钢丝及其他金属制品。

近些年,国内经济增长速度缓慢,制造业面临产业结构升级以及出口下降等压力。由表 3-1 可以发现,鼎泰新材的净利润不断降低,未来盈利能力不足,发展前景不容乐观。但是,鼎泰新材的很多其他方面的条件看起来很“干净”,是不错的“壳资源”,公司股东可以以壳公司作为一种商品出售。

3.2 顺丰借壳鼎泰新材上市过程。

2016 年 5 月底,一家停牌一个多月的 A 股上市公司鼎泰新才宣布,拟以全部资产与负债与 SF 控股所有股东持有的 100%股权的等值部分进行置换。鼎泰新材作价为 8 亿元,顺丰作价为 433 亿元,顺丰将发行股票募集配套资金,总额不超过 80 亿元。公告显示,在所有交易成功后,顺丰控股总裁王卫控制的明德控股在新公司总股本中占有 55.04%的股份,在明德控股中占有 99.9%的股份,王卫将成为新公司的实际控制人。据业内人士预测,如果交易顺利完成,鼎泰新材复牌后,王卫将拥有超过 500 亿元的股权。

公告指出,在这次重大资产重组中,拟筹集配套资金不超过 80 亿元。除去发行费用后,拟用于航空材料采购、航班支援项目、温控设备采购项目、冷轧车辆、信息服务平台的建设、中转建设项目、下一代物流信息技术研发等项目。另外,根据《盈利预测补偿协议》可知,顺丰控股许诺预计实现的合并报表范围内属于母公司所有者权益的净利润(扣除非经常性损益)在 2016 年、2017 年、2018年分别不低于 21.8 亿元、28 亿元、34.8 亿元。

顺丰借壳上市中的壳公司——鼎泰新材,是典型的壳股,市值在 30 亿元左右,是一家民营企业,大股东股权约占 40%,上市六年来股价涨了约 30%,主营业务经营惨淡,2016 年一季度报表净利润为 0.03 亿元,同比下降超过了 50%,作为壳公司的鼎泰新材并无过高的市值和盈利水平。顺丰公司对其采取的方式并非直接买壳上市,而是要通过资产置换的方式实现借壳上市。

此次,顺丰借壳的上市之路分三步进行。具体而言,则是公告所阐述的:“经过谈判,本次交易中各方同意初步作价资产8亿元,初始置入资产作价433亿元,差额为 425 亿元。资产置入与资产置出之间的差额部分由公司以发行股份的形式从顺丰控股股东手中购买。具体流程如下:

(1)重大资产置换。鼎泰新材以资产评估基准日为基准,于 2015 年 12 月31 日拟置出全部资产与负债,与顺丰全体股东持有的 100%股权的等值部分进行置换。本次交易中,拟置出资产最终作价为 7.96 亿元,拟购买的顺丰控股全部股权估值为 448.3 亿元。从顺丰控股决议中扣除 15 亿元现金股息分红后,顺丰控股全部股权的最终价格为 433 亿元。

(2)发行股票购买资产。经谈判,双方同意拟置出资产与拟购入资产最终作价差额为人民币 425.04 亿元,差额部分由公司通过发行股份的方式从顺丰控股股东手里购买,此次股票发行价格为每股 21.66 元。在通过除息调整后,本次所购资产的股票发行价格为每股 10.76 元。上市公司发行给顺丰控股的股数总量为 395,018.59 万股。

(3)募集配套资金。公司将采用询价发行的方式,向不超过 10 个符合条件的特殊对象进行非公开发行股票募集配套资金,总额不超过 80 亿元,交易筹集的股份数量不超过 72529 万股。收购结束后,上市公司被剥离了现有资产、负债、业务和公司职员等,顺丰控股的 100%股权将作为一个整体进入上市公司。鼎泰新材的主营业务也将从生产和销售稀土合金镀层钢丝及其他金属制品变为快速物流综合服务业务。明德控股将持有鼎泰新材 2701927100 股,占发行后总股本的 64.58%,成为上市公司的控股股东,王卫变成上市公司新的实际控制人。

3.3 顺丰选择鼎泰新材的原因。

众所周知,借壳上市的首要问题就是寻找到一个优质的“壳资源”。顺丰选择鼎泰新材作为壳资源的原因有以下几点:

1.市场价值小且股本少。在鼎泰新材 4 月停牌时,股价是 27.7 元/股,总股本是 1.17 亿元。作为壳公司,如果市场价值一定,那么股本越小越有利。股本小意味着重组之后每股收益高,每股指标也较为理想,而且小股本高股价,今后的经营压力小,融资空间大。近几年,从成功借壳上市的案例来看,壳公司的市场价值普遍在 20 亿元~40 亿元上下浮动,鼎泰新材相比较其它的壳公司来说,其 32.34 亿元的总市值是再合适不过的“壳资源”了。壳资源市值过高会导致借壳成本增加,倘若鼎泰新材的市值太高,在不久的将来不但会使得自身的利益得不到保障,而且控制权也会被慢慢稀释,还会抑制顺丰的借壳积极性,对企业的发展有着不利的影响。所以,鼎泰新材市场价值越低股本越少,上市后,顺丰股东的占比就越高,股本融资空间就越大。

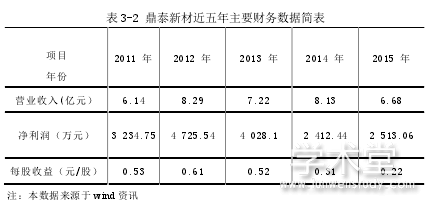

2.主营业务发展缓慢但不亏损。鼎泰新材上市六年,一直不被重视,从未进行过再融资进行输血,作为一个还在成长过程中的上市公司,鼎泰新材给顺丰传递了一个信息——成长性能力不足,反战前景不广阔。鼎泰新材近 5 年的主要财务数据如下表 3-2 所示:

由表 3-2 所示,鼎泰新材在 2011 年到 2012 年的利润呈上升趋势,但受外部经济环境影响,2012 年之后,发展态势不好,各项财务数据呈下滑趋势,但并未出现亏损。用每股收益的大小来衡量上市公司经营状况的话,每股收益越小对于借壳公司来说越好,但如果上市公司的经营业绩亏损严重或者经营状况差,借壳方在借壳之后会承担过重的债务,这会影响借壳公司的收购热情。由表中财务数据可知,鼎泰新材每股收益一直不高,而且近几年未出现亏损,这对顺丰来说,无疑是最理想的“壳资源”。

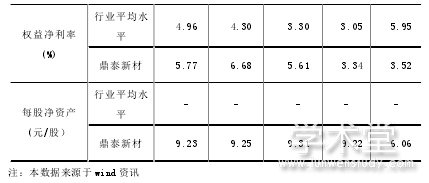

3.资产总额小且财务结构状况一般。借壳方一般会选择资产规模较小的壳公司,通常情况下不大于 15 亿元,这样便于资产的剥离。若资产规模较大,借壳方进入后无法应对高额资产。根据鼎泰新材 2016 年发布的公司年报可知资产总额大概为 8.87 亿元,股东所有者权益总共为 7.07 亿元①。资产总额小,说明顺丰日后剥离鼎泰新材的相关资产进行重组时压力小。一般来说,财务结构状况一般的上市公司更适合作为壳公司。其中债务比例是较为重要的一个指标,能够用它来辨别“壳”的干净程度。鼎泰新材最近五年的主要财务指标如下表 3-3 所示:

干净的“壳”资源表明壳公司①的债务少,没有官司或纠纷,这样的壳公司是最佳的“壳资源”。由表 3-3 中数据可知,鼎泰新材的负债率低于同行业平均水平,并且有逐渐下降的趋势,负债所占比重低,债务少,这对顺丰速运而言,日后注入资产时,能够支付可能存在的一些负债,减小在借壳时产生的财务风险。

权益净利率反应的是上市公司的经营业绩,从上述数据来看,在最近五年,鼎泰新材的权益净利率均高于同行业的平均水平,说明其盈利能力较好。鼎泰新材的每股净资产保持相对稳定的态势,说明其成长能力弱,发展前景不明朗。从这些数据来看,鼎泰新材可以说是较为优质的“壳资源”了。

3.4 顺丰借壳方案的设计与选择。

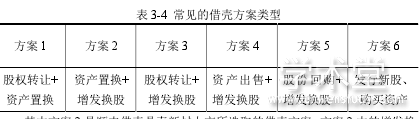

选取恰当的壳资源以后,借壳方案的选择和设计关乎借壳上市的成败。怎样确定风险低、成本少且能高效实施的借壳方案至关重要。以下是常见的几种借壳方案类型:

其中方案 2 是顺丰借壳鼎泰新材上市所选取的借壳方案。方案 2 中的增发换股+资产置换指的是,壳公司(上市公司)将所有业务和全部资产转让给预借壳公司的股东,与此同时,向其增发新股,换取其所拥有的拟上市股份。拟借壳上市公司股东取得壳公司(上市公司)的原有业务和资产后,将其转让给壳公司的原有大股东。如果原大股东持股较大,通常以其所持有的壳公司股份为对价,双方差额部分以现金补足;如果原大股东持股小于增发新股数量,可由原大股东直接以现金购买。顺丰选择不同于其他企业先买断上市公司的所有权和控制权,再注入资产进行资产置换的借壳方式,原因有以下几点:

1.防止壳资源的炒作。过去的先买断壳公司(上市公司)的所有权和控制权再对其注入资产的借壳方式,容易引起壳资源的炒作,结果使壳公司的价值被高估,导致了“壳费”的大幅上升。资产置换方式的选择可以看作是上市公司的战略性重组,不容易引发对外壳资源的炒作,也更容易被市场和监管机构所接受。

2.避开全额支付现金,减小资金压力。要想获得上市公司的控制权,必须全额付款或是支付大部分现金,这将给借壳公司带来很大资金压力。采取资产置换的方式后可避开支付大量现金并减轻支付压力。交易双方资产被估值后,差额部分可转换为股份,即顺丰给予鼎泰新材股东相应的股份。

3.顺丰有较强的谈判议价能力。采用资产置换的方式,协商谈判议价是关键步骤。2015 年,鼎泰新材年报显示其账面价值为 7.08 亿元,最终作价 8 亿元,由此可看出,鼎泰新材并没有像别的壳公司那样产生高额的“壳费”溢价。如果顺丰速运未来将自己的优质资产注入鼎泰新材公司,其原有大股东持有的总股数不变,股价就可能高出几倍。这表明顺丰控股在谈判过程中有较强的议价能力。