����������˶ʿ���ĵ���ƪ:�����������ҵ�����Ϣ��¶�����о�

����ժҪ

�������������ҹ������ʱ��г���һ������ѪҺ,���Ź���Ժ����ļ��ķ���,������.�г��Ϲ��ƹ�˾���������˾���ʽ������,�����ҹ������ʱ��г���ϵ������ʷ�Ե���̱�.�������г����ҹ���С��ҵ���������������˻���������,��������С��ҵ���´�ҵ�Ķ���.���������������г�������ҵ��ģ��С,�����β��,����ȫ���ɷ�ת��ϵͳ������Ϣ��¶������ļ��Թ�����ҵ����ָ����淶,�����Ϣ��¶�����Բ������,���,�������������ҵ�����Ϣ��¶��������о�����һ������ʵ����.

����ȫ����С��ҵ�ɷ�ת��ϵͳ��2016��6��27�նԹ�����ҵ��ʽ�ֲ㲢����,2016���Ϊ�������������ϸ��һ��,ȫ����תϵͳ�������ҵ�������걨��ѯ�����б�¶������������Ϣ��¶������.���ľ�ת��˾�������걨��ѯ��,�����������г��й�����ҵ����״,����������ݲ�����ɸѡ,���յ��걨��ѯ����35�ҹ�����ҵ���а�������,���ö����붨�����ϵ��о�����,��������������Ϣ��¶����,������������������ҵ�����Ϣ��¶����Ľ������ʩ.���ĵ���Ҫ�о���������:

������һ��Ϊ����,��ѡ�ⱳ����������н���,�����ܽ������ѧ������������г������Ϣ��¶���������о�,���������о������õķ��������������,��ָ�������о��Ĵ�����ɫ.

�����ڶ���Ϊ����������Ϣ��¶���ۻ���,��Ҫ���������Ϣ��¶��ػ�������,������������ɳ��������Լ���ҵ����������ĺô�,����������������Ϣ��¶�ƶȵ�Ҫ��,��˵��������������Ϣ��¶���ʱ��г��������������ͬ����ɫ.

����������Ϊ�������г���״�������Ϣ��¶���ڵ�����,�����������г�������ҵ����������ҵ�ֲ��������ֲ��ȸſ�,����������ʵ�зֲ�����ı�����ſ�,�����������г������Ϣ��¶���ڵ�����.

����������Ϊ�����������ҵ�����Ϣ��¶�ľ��尸������,���յ��걨��ѯ����35�ҹ�����ҵΪ����,������ڵ����������ϸ����,�����ܽ��,��������������Ϣ��¶������ֵ�ԭ��.

����������Ϊ�������������ҵ�����Ϣ��¶�ĸ��ƽ��鼰�Բ�.

����������Ϊ����,����ƪ���ĵ��о������ܽ�.

�����ؼ���:������;�����Ϣ��¶;���ƹ�˾;����ȯ��;�걨��ѯ��

����Abstract

����The NEEQ market is an important part of Chinese multi-level capital market. With the Withthe rclease of relevant documents of the State Council, the number of the NEEQ market listedcompanies appeared blow growth, which is a historic milestone of Chinese multi-level capitalmarket system building. The NEEQ market has played a positive role in Chinese small andmedium enterprises on the financing issue, and stimulated the innovation and entrepreneurship ofSMEs. However, due to the small size and uneven quality of the NEEQ market listed companies,although the National Small and Medium Enterprise Share Transfer System has issued therelevant documents on the disclosing guidance and norms, the problems of accountinginformation disclosure are still surfaced. Therefore, it is of great practical signifcance to studythe accounting information disclosure of the NEEQ market listed companies.

����In June 27, 2016, the National Small and Medium Enterprise Share Transfer System beganto manage listed companies with divided into two levels. The 2016 has become a year that theNEEQ market has the most stringent regulation, the annual report inquiry letter, which theNational Small and Medium Enterprise Share Transfer System issued to listed companies,exposing the problem on accounting information disclosure of the NEEQ market. According tothe current situation of listed companies in the NEEQ market, this paper analyzes 35 listedcompanies receiving the annual report inquiry letter, and adopts the quantitative and qualitativeanalysis research methods, analyzes the problems on accounting information disclosure of theNEEQ market. Then put forward isues and suggestions to improve accounting informationdisclosure of the NEEQ market listed companies. The main contents of this paper are as follows:

����The first chapter is introduction, introduces the background and significance of the topic,summarizes the domestic and foreign scholars' related research about accounting informationdisclosure on the NEEQ market or OTC market, describes the research methods and theframework of this paper, and points out that the innovative characteristics and limitations of thisstudy. The second chapter is the theoretical basis of accounting information disclosure of theNEEQ market, briefly introduces the basic theory of accounting information disclosure, andintroduces the development process and benefits of the NEEQ market. The chapter expounds the meaning and requirements of the NEEQ market accounting information disclosure system andcompares the information disclosure of multi-level capital market in China. It shows thecharacteristics of the NEEQ market accounting information disclosure, which are different fromthe other plates in the capital market.

����The third chapter elaborates the NEEQ market present situation and the accountinginformation disclosure existence question, briefly describes the NEEQ market listing enterprisenumber, and listed enterprise industry, regional distribution. This chapter also introduces thebackground and the general situation of the NEEQ market hierarchical management, and sumsup the problems of accounting information disclosure in the NEEQ market.

����The fourth chapter is the concrete case analysis of the accounting information disclosure ofthe NEEQ market listed companies, taking the 35 listed companies receiving the letter of theannual report inquiry letter as the case, analyzing the problems in detail and summarizing thereason of the accounting information disclosure in the case.

����The fifth chapter is the suggestion and countermeasure to the improvement of theaccounting information disclosure of the NEEQ market listed companies.

����The sixth chapter is the conclusion, summarizes the whole thesis research.

����Keywords: NEEQ market; Accounting Information Disclosure; ListedCompanies; Hosting broker; Annual Report Inquiry Letter

����Ŀ¼

������һ������...........................................1

����1.1�����..........................................1

����1.2�о�Ŀ�ļ�����....................................1

����1.3��������������о�................................2

����1.3.1�����������...................................2

����1.3.2�����������....................................3

����1.3.3�����ܽ�......................................4

����1.4������������................................5

����1.4.1�����.......................................5

����1.4.2�����......................................5

����1.5���ĵĴ�����ɫ....................................7

�����ڶ�������������Ϣ��¶�����ۻ���...................8

����2.1�����Ϣ��¶���������.........................8

����2.1.1��Ϣ���Գ�����..............................8

����2.1.2��Ч�г���˵����...........................8

����2.1.3ǿ������Ϣ��¶..............................9

����2.1.4��Ը����Ϣ��¶...............................9

����2.2�����������................................10

����2.2.1�������г��ķ�չ����........................10

����2.2.2��ҵ����������ĺô�.........................10

����2.3����������Ϣ��¶�ƶȵĸ���........................11

����2.3.1����������Ϣ��¶�ƶ�Ҫ��.....................11

����2.3.2�ҹ������ʱ��г���ϵ��Ϣ��¶�Ƚ�.............12

����2.3.3����������Ϣ��¶���ص�......................13

�����������������г���״�������Ϣ��¶����............14

����3.1�������г���״.................................14

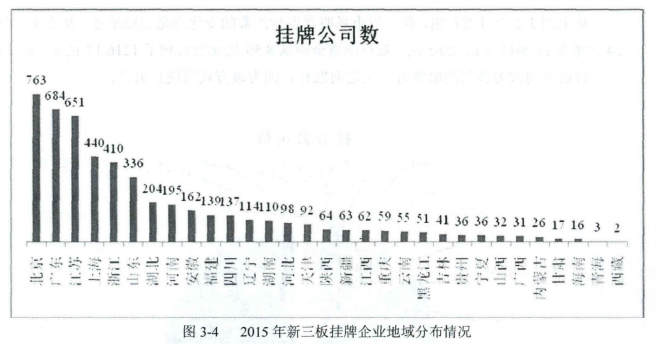

����3.1.1�����������ҵ�ſ�........................14

����3.1.2������ķֲ����.........................16

����3.2����������Ϣ��¶��״.........................18

����3.2.1������¶���.........................18

����3.2.2��Ϣ��¶�����״...........................19

����3.3����������Ϣ��¶������Ҫ������................20

����3.3.1����ȯ��δ��ַ��ӳ�����������..............20

����3.3.2覴���Ϣ��¶�������ȹ���...................21

����3.3.3�ѷֲ����ȴδ���ֻ���Ϣ��¶................21

����3.3.4 XBRL�������ϵͳ������....................22

��������������������Ϣ��¶ʵ�ʰ�������.............23

����4.1�������һ��תϵͳ�걨��ѯ����ѯ��35�ҹ�����ҵ..23

����4.2�����Ϣ��¶������尸������................25

����4.2.1�����Ϣ��¶��ȷ������ȫ������ǰ��һ��....25

����4.2.2�����Ϣ��¶�Ŀɿ��Բ���..................26

����4.2.3�����Ϣ��¶�IJ�����㲻����..............27

����4.2.4�ش�����첻��...........................28

����4.3���������������ԭ�����......................29

����4.3.1��˾�������ڲ����ƴ���ȱ��.................29

����4.3.2����ȯ�̲���Ϊ.........................29

����4.3.3Υ����¶�ɱ���.........................30

����4.3.4 XBRLϵͳ��ѧϰ����.........................30

���������¸�������������Ϣ��¶����Ľ���.............32

����5.1��߹�����ҵ�ڿ�������ȯ�̵�����.............32

����5.1.1���ƹ�����ҵ��֯�ṹ���ڲ������ƶ�.........32

����5.1.2��ַ�������ȯ�̵�ְ������...............32

����5.2����Ϣ��¶�����Ա��֯������ѵ.............33

����5.2.1������Ϣ��¶�������ѵ................33

����5.2.2�ı�μ���ѵ����ԱҪ��................33

����5.3��ǿ��ܼ��ͷ�����.....................34

����5.3.1�Ӵ���ǿ��........................34

����5.3.2��ǿΥ�洦������......................34

����5.4���Ʒֲ���������ֻ���Ϣ��¶.............35

����5.4.1������ֲ���ϸ��......................35

����5.4.2�㼶�����ֻ���Ϣ��¶.................35

����5.4.3����ת�弰�㼶�����ƶ�................36

����5.5����XBRLϵͳ���ƶ�ָ��ϸ��..............36

����5.5.1����XBRL�������ϵͳ.................36

����5.5.2�ƶ��淶��ָ��ϸ��...................37

��������.......................................38

���������...................................39

������л......................................41

�������˼���................................42

������һ������

����1.1�����

������1990�꿪ʼ,����20����ķ�չ,�ҹ��Ѿ������˰���һ��(���塢��С��)�������г�(��ҵ��)�ij����г����������г�(ȫ����С��ҵ��תϵͳ,��������)�������Թ�Ȩ�����г��ȳ����г����ϵĶ����ʱ��г���ϵ.�����������������ʱ��г��Ļ�ʯ,���ؿ������Ͷ������,Ϊ���´�ҵ���ɳ�����С��ҵ�ṩ�˷�չ��ƽ̨[1].�������׳���������ҹ���С��ҵ��ֱ����������,��������С��ҵ���´�ҵ�Ķ���,����������С��ҵ�淶��չ����ʶ������ȯ�̵Ļ���,�ٽ�����С��ҵ���ڵ��ۺϷ�����ϵ.

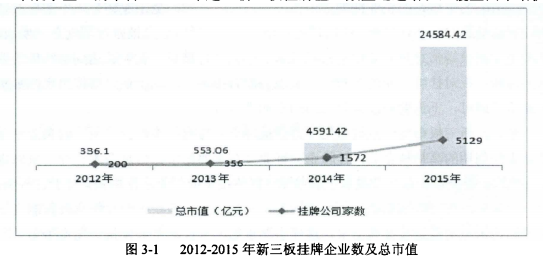

����2013���������г���ʷ�Ե�һ��,��Ϊ����Ժ�ڵ���12�·����ˡ�����ȫ����С��ҵ�ɷ�ת��ϵͳ�й�����ľ�����(���³ơ�ȫ����תϵͳ�йؾ�����),�ҹ����������г��ɴˎ�ʼ��ʽ���ݵ�ȫ��[2].���������ݺ�,��תϵͳ������ҵ������������,��2015��һ���������3557����ҵ,��2016��6��30��,�����������ҵ�����ﵽ7685��,�ҹ��ij����г��������ʱ��.

�������������ҹ�һ�塢�����г�����ˮ��,�Զ����ʱ��г����������Ҫ����,�������Ӷ��������г�Ͷ���ߵı������������г������ά������,���ܳ�ַ����������г��Ĺ���,������������Ϣ��¶�ƶȱ���ʵ�ָ�Ŀ��ĺ�������.����������׳���뷢չ,���ɱ���ص����ҹ��������г������Ϣ��¶����֡����淶�Ͳ���ʱ�����ⲻ�ϸ���ˮ��,������Լ�������г��Ľ�����չ,��Ȼȫ����ת��˾�ƶ�����Ϣ��¶ϸ������а취Ϊ�������г��ṩ��ָ��,�����Դ��������ĵط�.

����1.2�о�Ŀ�ļ�����

���������Ϣ��¶��ʵ��ȷ����������ʱ,������������Ϣ��¶�ƶȵĻ���ԭ��,��������Ϣ��¶�ƶ��ܹ���������г��Ĺ�������,�淶������ҵ���г���Ϊ,�γ�����������г�����,����Ͷ���ߵ�����.��Ϣ��¶�ƶȵ�����,�Ա����ʱ��г���Ͷ���߾�����Ҫ������,ͬʱҲ�ܹ���������ҵ��Ϣ��¶�ijɱ�,�ٽ��ʱ��г��ķ�չ.�������г������ҹ��ʱ��г��ṹ����Ҫ����,���г�����Ϣ��¶�ƶȵ����ƶ��ҹ��Ķ����ʱ��г��ķ�չ�����ش�.

�����������������г����ɵ�ʱ���ж�,�淶�ƶ��в�����,������ҵ��������������������ҵ�������β��,�����Ϣ��¶���ⲻ�ϸ���.�������г���2016��5��27�ղ���ʽ����ֲ�ι���������ҵ,����2016��6��27�նԹ�����ҵ���зֲ�,��ص���Ϣ��¶�ƶ���淶�����ڲ���,������ҹ��������г�������ҵ�����Ϣ��¶��������о�,�ڶԹ���������������Ͻ��п���Ļ�����,ͨ�����ҹ������������ҵ���尸�����з���,��������ҹ��������г������Ϣ��¶����Ľ�����Բ߾���һ������ʵ����.

����1.3��������������о�

����1.3.1�����������

����1.3.1.1��������Ϣ��¶���������

����Christine��Botosan��Marlene��(2000)�о������й�˾�����Ϣ��¶�ij�̶ֳ��빫˾��Ʊ����ͨ�̶ȡ��ʱ��ɱ�֮��Ĺ�ϵ,�����Ӳ���ȫ��Լ�ĽǶ��о�����֤��ҵ�����Ϣ��¶�̶ȶԹ�˾�������ֵ��Ӱ��.���о�����,���ȽϸߵĹ�˾�����������Ƶ��ڲ������ṹ���Ͻ����ⲿ�����ṹ,�乫˾�ļ�ֵ�뾭Ӫҵ��Ҳ�ϸ�,���ҹ�Ʊ��ͨ�̶�Խ��,�ʱ��ɱ���[3].

����Mendesdasilva��Alves(2004)Ҳͨ��ʵ֤������,ѡȡ��Ը����¶��ָ��,֤ʵ�����й�˾��Ϣ��¶Խ��֡�����,�乫˾��ֵ��Խ��,��֮,�乫˾��ֵ��Խ��[4].

����Antunovich.P.A(2006)ͨ���о���ҵ�ڲ������ƶȶ���Ϣ��¶������Ӱ��,�����ڲ����ƽ�Ϊ���ƵĹ�˾��Ϣ��¶���������ϸ�,��֮,�ڲ����Ʊ����Ĺ�˾��Ϣ��¶�����ϲ�,��Ը��¶��Ϣ����ԸҲ�ϵ�.��Ҳ��Ϊ��Ϣ��¶�������빫˾�ڲ����Ƶ����Ƴ̶ȳ�����ع�ϵ,���,֤ȯ�г���ܲ����ڶ������й�˾��Ϣ��¶��ͬʱ,ҲӦ����ǿ���й�˾�����ṹ���ƵĹܿ�,��"Դͷ"����,������˾��Ϣ��¶�Ķ���[5].

����Carol Ann Frost,Elizabeth A.Gordon��Andrew F.(2006)�о���������罻�������ϻ�50�ҳ�Ա����������Ϣ��¶���г�֮��Ĺ�ϵ,���ư��������ƶȡ��г���ģ�����ڵļ�����ر�����,������Ϣ��¶�ƶȵ�ǿ��,����Ϣ��¶�Ĺ������ִ��,���г��ķ�չ��������صĹ�ϵ,��ζ����Ϣ��¶�ƶȵ�ǿ��Խ��,�г���չԽ��[6].

����Dhiaa Shamki(2013)Ҳ�о�����ҵ�����Ϣ��¶��������ҵ��ֵ֮��������,ͬ���ó��˻����Ϣ��¶����������ҵ��ֵ����������ع�ϵ�Ľ���[7).

����1.3.1.2���ⳡ���г���Ϣ��¶���������

����Heflin��Shaw(2005)ͨ���о�������Ч�۲�ͱ������Ӱ�쳡���г���������,��Ϣ��¶�����ϸߵĹ�˾��Ч�۲�ϵ�,�������Ҳ�ϵ�,������������̲����˳��г�.����֮,�����г�����Ϣ���ԳƳ̶Ȳ�����Խ��Խ��,������,�г��ϴ������ܹ�ʹͶ������������˫Ӯ�������Ϣ��¶�̶�[8].

����Antunovich��Sarkar(2006)ͨ����120����˹��˹�˾����ʵ֤�о�����,���ֳ����г�����Ч�Խ���,��֤ȯ�г��۸����Ϣ�ķ�Ӧ��Ϊǿ��������ͺ�[9].

����Verrecchia(2006)ͨ���о����й�˾�����Ϣ��¶���Զ������۲��Ӱ��,�������й�˾�����ٿ�����߾�Ӫѹ���Ƚϴ�ʱ,����������ͬ����Ϣ,����������г����ȵĻ����Ϣ��¶�����ڽ��ͳ����г���Ϣ���Գ�����[10].

����Zhi ZHOU��Junmin WU(2015)�ڼ��ô�CSC�ڿ��з����˶�NEWOTCBB���ƹ�˾��ֵ�����������о�����,���е�NEWOTCBB�г����൱���ҹ����������г�,������ָ�����Ŷ����ʱ��г��IJ�������,����������ΪרΪ�߳ɳ��Եĸ��¼�����������ҵ�ṩ�ɷ�ת���붨�����ʵ�һ��ƽ̨,���ҹ��ʱ��г�����Ҫ��ɲ���[11].��Ϊһ��Ͷ����,�Թ��ҹ�Ʊ�����������й�˾�ļ�ֵ����ȷ����ʶ,����������ȷ��Ͷ�ʾ���.���,�����ȷ���������幫˾�ļ�ֵ,��Ͷ������˵�Ե�Խ��Խ��Ҫ��,��������ȷ�����ǽ����ڹ淶����ʵ�Ļ����Ϣ��¶������.

����1.3.2�����������

����1.3.2.1���ڻ����Ϣ��¶���������

����̷���(2010)��Ϊ�����Ϣ�����ṩ��Ϣ�Ĺ������ֻ�ʹ����Ϣ��Ͷ���߶���,���Dz��ɻ�ȱ�ġ��м�ֵ����Ϣ��Դ[12].

���������(2004)ָ��,�ҹ����ʱ��г�����������,���������г�������,�����ܹ�ʹ��ҵ�õ��䷢չ������ʽ�֧��.Ϊ��ά���ҹ��ʱ��г����ȶ�����,�Լ��������г�Ͷ���ߵĻ�����,������ܲ���Ӧ�ö����й�˾����Ϊ���й淶,��֤���й�˾��¶�Ļ����Ϣ����ȷ��������,��Ҳ���ʱ��г�������������֮һ[13].

������Ң��(2004)��Ϊ,�����й�˾�����Ϣ��¶Ӧ������ʱ��Ҫ������¶��ʽ�Ĺ淶,�ܹ�ʹ��Ϣʹ����ȡ���µ����й�˾��Ϣ,�ڴ˻�����,������Ͷ�����ռ���Ϣ��ʱ��,�����䴦����Ϣ�ijɱ�,��Ч�������Ͷ���߾��ߵ�Ч��114].

�����ֹ���,���(2009)��Ϊ�����Ϣ��¶Ҫ��ͳһ�Ļ�ƹ淶,���ͳһ�Ĺ淶�������й�˾�ṩ�����Ϣ����Ϊ��,ͬʱ����ע����ʦ��ƵĻ�������.�����Ϣ��¶�������ʱ��г������ô�������Ҫ������[15].

����������(2013)Ҳ��Ϊ����������Ϣ��¶�ܹ�����Ϊ�ִ��ʱ��г��������ô�,�������Դ����Ч��,����Ȩ���ʳɱ���.Ŀǰ,�ҹ�֤ȯ�г�����Ϣ��¶��������������,���й�˾�Ļ����Ϣ��¶�������д����[16].

�����ξ�(2014)ָ����Ϣ��¶�IJ��淶����������ҹ������г������й�˾�����ڶฺ��Ӱ��,�谭�����г�����ҵ�ijɳ�.�����ҵ������������,��������ȱ�ݵĹ�˾�����ṹ,���������������ʹ��äĿ������,����������й�˾��Ϣ��¶����ķ���[17].

����1.3.2.2�����������г���Ϣ��¶���������

����������(2010)ָ��,�������г�������,���ҹ����贴�����Ҿ�����Ҫ����,Ҳ�������ʱ��г��ķ�չ,���ȫ����תϵͳ���������������г����ƶ��뽨��,��ַ���������Ĺ���,�������õķ�չ�߿Ƽ���ҵ���г�ƽ̨[18].

��������(2012)ͨ�����������г����ڵ��йش������ҵ���о�����,������Ӱ�����ز���������,������ҵ�ļ�Ч����ҵ�ɶ������ʼ��߹ܵ����䡢����ˮƽ�����������.�Ӵ������������ҵ��Ϣ��¶,�����������ҵ�ľ�Ӫ��Ч,����¶����Ϣ�������Dz�����Ϣ,��Ӧ�жԹ�����ҵ�����Եĺ���Ԥ��,�Լ�����ҵ���ļ������г��������Ƶ�����[19].

�����º�ƽ(2013)�о�����������OTCBB�г��Ļ����Ϣ��¶����,�������ƶȵ�����,�����ҹ����������г���״����ڵĻ����Ϣ��¶����,����˸��ƵĽ���,����Ϊ,�ʶȵ�ǿ������Ϣ��¶�ܹ������������г�������չ,ƽ���г��Ĺ�ƽ��Ч�ʹ�ϵ[20].

������Ц��(2015)��Ϊ,�����ҹ������ʱ��г��Ľ���,����������ݶ���Ӱ���ش�,���Ǽ�������������ƻ�չ��Ƶ���ҵ,����ҵ������������������涼���淶,�������ڲ����������IJ���ȫ,��ҵӯ���滮Ƿȱ�����ԡ�˰�ճﻮ��������ѧ�����ⲻ�ϳ���.����������Ϣ��¶�ƶ��ܹ��淶��ҵ���ϵ�����,���١��ල������ҵ,���������г���Ҫ�������Ƶĺ����ƶ�[21].

��������(2015)Ҳ��Ϊ���Ƶġ��淶�Ļ����Ϣ��¶��ϵ�ܹ�ʹ�������г��ھ��ýṹ|�����з��ӳ����ӳ�ֵ�����,�������ҹ������ʱ��г����Ƚ���չ[22].

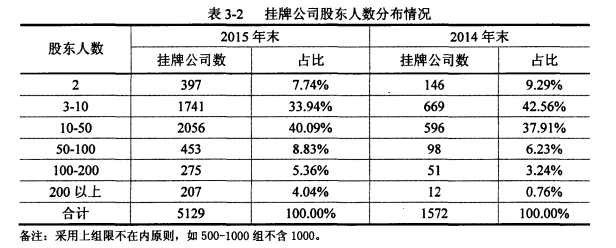

����������(2016)ָ��,�����������г��й�����ҵ�Ķ��鲻������,�ڹ�ģ��ӯ�������Լ���ҵ����ȷ�����,������ҵ���ָ�����ͬ,���ھ����,Ӧ�������������ҵ�Ļ�ƻ�����о�,��������ƴ�ʩ.������������Թ�����ҵ���зֲ������,Ӧ����Բ�ͬ�㼶�Ĺ�����ҵ�����ͬ����Ϣ��¶Ҫ��[23].

����1.3.3�����ܽ�

����Ŀǰ������Ի����Ϣ��¶���о�����Ϊ�ḻ,������ѧ�����Ź�ͬ�Ĺ۵�,��ҵ����Ϣ��¶�����ߵ�����ҵ�ļ�ֵ�ߵ������.�����������г�������,���ڶ���������о�Ҳ������,���϶��ѧ���о���������������г���������,�г���λ,�Լ���չģʽ�ȷ���,�����������г�������ҵ�Ļ����Ϣ��¶������о����Ƚ���,�ر����������г��Ѿ���2016��6�½��зֲ����.��������������Ϣ��¶���о���,�ֵ��о������������о�,���õ��г����ݽϺ��,û�����þ������ҵ�������л����Ϣ��¶�����˵��,�Ը�������������Ϣ��¶��������Ľ�����Ҫ������������δ���зֲ�����ľ��ñ�����.

����1.4������������

����1.4.1�����

����(1)��������.Ŀǰ�о������Ϣ��¶�����ϱȽϷḻ,�����������г����о���Ҫ���������г���������,�г���λ,�Լ���չģʽ�ȷ���,������������Ϣ��¶������о����ϻ��Ƚ�����.����ͨ���Ķ������������Ĺ����������г��������Ϣ��¶������,ȡ�侫��,ȥ������,����ʹ���о���������ͷḻ.

����(2)�����붨�����ϵķ���.������Ϣ��¶��ͬ�ڲ�������ָ��,û��ֱ�۵����ݶԱ�,����Ӱ������Ҳ��Ϊ����.�Ի����Ϣ��¶���ڵ���������о�ʱ,��Ҫ�����������й��ɡ����������,ʹ�ö����о��������ܴﵽ��Ŀ��.ͬʱ,���Ļ������˶����о�����,����������ݼ�ͼ������ʽ����ֱ�۱���.

����(3)����������.ȫ����С��ҵ�ɷ�ת��ϵͳ2016�꿪ʼִ���걨������ѯ�ƶ�,���ľ���ȫ����תϵͳ�����걨��ѯ����35�������������ҵΪ������������,�����ҹ�����������Ϣ��¶�����ڵ�ʵ������,�ܽ���������ֵ�ԭ��.

����1.4.2�����

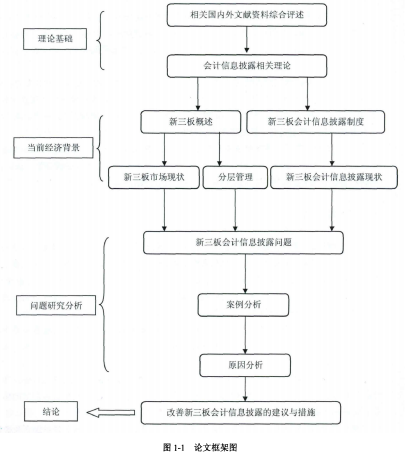

���������������ϵ��о�����,�����������г��ľ��ñ���,�ӻ����Ϣ��¶������������ʼ�о�,��ͨ��������վ���������ݿ�ȶ���������������,���������巢չ��״,����������������Ϣ��¶������,��ȫ����תϵͳ�����걨��ѯ����35�������������ҵΪ������������,����������ֵĸ���ԭ��,����ҹ�������ʵ�����,���������г�������ҵ�����Ϣ��¶�ƶ�������ƵĽ������ʩ,���ľ���ֳ����¼�������:

������һ��Ϊ����,��ѡ�ⱳ����������н���,�����ܽ������ѧ������������г������Ϣ��¶���������о�,���������о������õķ��������������,��ָ�������о��Ĵ�����ɫ.

�����ڶ���Ϊ����������Ϣ��¶���ۻ���,��Ҫ���������Ϣ��¶��ػ�������,������������ɳ��������Լ���ҵ����������ĺô�,����������������Ϣ��¶�ƶȵ�Ҫ��,��˵��������������Ϣ��¶���ʱ��г��������������ͬ����ɫ.

����������Ϊ�������г���״�������Ϣ��¶���ڵ�����,�����������г�������ҵ����������ҵ�ֲ��������ֲ��ȸſ�,����������ʵ�зֲ�����ı�����ſ�,�����������г������Ϣ��¶���ڵ�����.

����������Ϊ�����������ҵ�����Ϣ��¶�ľ��尸������,���յ��걨��ѯ����35�ҹ�����ҵΪ����,������ڵ����������ϸ����,�����ܽ��,��������������Ϣ��¶������ֵ�ԭ��.

����������Ϊ�������������ҵ�����Ϣ��¶�ĸ��ƽ��鼰�Բ�.

����������Ϊ����,����ƪ���ĵ��о������ܽ�.

����1.5���ĵĴ�����ɫ

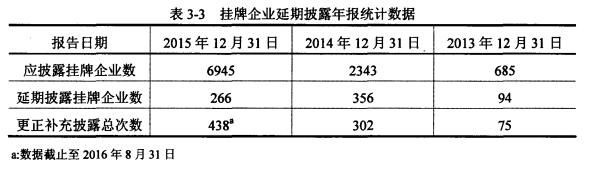

������������Ȼ��2006����Ƴ�ת���Ե�,������2013��12����ʽ���ݺ�,�ſ�ʼ�������г�����,����������о�Ҳ�ſ�ʼ������.�������г����ҹ��ʱ��г���һ������ѪҺ,Ŀǰ���������г����о���Ҫ�����������г�Ӱ�졢���ʹ����Լ�����淶�ȷ���.������������Ϣ��¶���о�Ҳ���Ź���ý��Ĺ�ע��ǿ������,��������������Ϣ��¶���о����������۷�����о�,ƫ�������ҵ��Ϣ��¶������о�,����û��Ӧ��ʵ�ʰ�������ȱ�����о������,����ȱ����ǻ����Ϣ��¶����Ҫ����,�Թ�����ҵ��ȱ�����з����о�,���ܳ����������������Ϣ��¶��������.2016��,ȫ����ת��˾�ƶ���ʵ���걨������ѯ�ƶ�,����6��30��,ȫ����ת��˾����35�ҹ�����ҵ�����걨��ѯ��,

�������Ľ�ͨ������35�ҹ�����ҵ��ȱ�����о�,������������������Ϣ��¶���⼰ԭ��,���DZ��ĵ���ɫ֮һ.���Ķ�����������Ϣ��¶����ĸ��ƽ����DZ��ĵĺ�������,Ҳ�DZ��ĵ���ɫ֮һ.�ڶ��������г������Ϣ��¶���о������,���߷��ֽ϶�ѧ�߶��ǽ���������Ӧ�ý��зֲ����������ҵ.��ȫ����תϵͳ������2016��5��27�շ����ˡ�ȫ����С��ҵ�ɷ�ת��ϵͳ���ƹ�˾�ֲ�����취(����)��,������2016��6��27�նԹ�����ҵ���зֲ�,�������ľ��ñ�����,���Ľ����������ķֲ�������и���ϸ�ķֲ�,.�����ֻ���Ϣ��¶.�����������XBRL�������ϵͳ���ҹ����ƹ㻹����,�ý���������Ϊ���²��Ҷ��������г��ķ�չ����һ������ʵ����.

����…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

��������

�����������г��ijɳ�,�������ҹ��ʱ��г���һ�����ʵ�ѪҺ,ʹ�ҹ��ʱ��г����˻���,������ҹ���С��ҵ����������,Ҳ�ƽ����ҹ������ʱ��г�����ķ�չ.Ȼ���ʱ��г��Ļ����Ϣ��¶����ȴû������Ϣ�����ķ�չ�����,�������������������ı���,�����������ҵ�Ĺ���Ҳ���˹�תϵͳ��һ������.

������2016��,�������г������˸����Եı仯,�ƽ�XBRL��ʽ��ȱ���,��������ҵ���зֲ����,���������г���չ��������ʷ�Ե�һ��.�������Ϊ�˴��²��������,�������Ϣ��¶�ƶ�ȴû�а��㼶�IJ�ͬ�����в�ͬ��Ҫ��.�Ӷ�35�ұ���ѯ�Ĺ�����ҵ�ķ�����,���Կ���,����������Ϣ��¶��������Ȼ�д����.������ҵ���ڲ������ṹ������,����ȯ��û�г�ַ�����ְ������,����������ɼ�ܴ�ʩ��������,XBRL�������Ƴ�ȴ����������,��Щ�����������г�����Ҫ�������ӵ�.

������Ȼ��������г��ļ�ܸ��ӵ��ϸ�,���ǻ����Ϣ��¶����ôӸ�Դ��ʼ����.������ĸ����г�������䷢չ���Dz��ɻ�ȱ��,�������嶼���Ų�һ��������������,����������Ϣ��¶�����ⶼ��Ҫ�����������ϲ��ܵõ����ĸ���.���ƹ�����ҵ�Ĺ�˾�����ṹ���ڲ������ƶ�,��ǿ�Ը����г��������ѵ,��ǿ��ְ����ʶ,ʹ���������������Ǹ�������������Ϣ��¶����Ĺؼ�.�����������ҵ���и�ϸ���ķֲ���������ֻ�ʵ����Ϣ��¶�ƶ�,������������ҵ��Ϣ��¶�ijɱ�,Ҳ������תϵͳ��ܳɱ�.XBRL��ʽ��ȱ�����ƽ�ʹ�����Ϣ��¶������˼��������,��ת��˾Ӧ�ü����ƽ�XBRL�������ϵͳ,�������Ϣ��¶�Ƽ���,�������һ�������ļ����,����XBRL�������ϵͳ������,������ҵ����û����١���Ļ���,�����Ϣ��¶����Ҳ��õ��ܺõĽ��.

������л

����ת�ۼ�,�������о���ѧϰ�����Ҫ������,����ѧ�·������������,����է��ʱ�ij�����������Ŀ.�������������ĵ��ε�,�п�����,��ο֮����������ޱ�.ֵ����ο����,������������ʱ����,ѧ����������������Ķ���;���ҵ�����������һ���ܺõĻ���,�����˺ܶ����ʦ����,�����˺ܶ��ָ���Ͱ���,ʹ���ܹ�˳�������ѧҵ!

�����ҵĵ�ʦ��־�Ҹ����ڴ�����ơ����������Ͻ������Ҷ�ѧ�����ܹ��ĺ��չ�.�о����ڼ�,��ѧϰ�������ϲ���ʦ�������Һܶ�İ����뽨��.�ڱ�ҵ���ĵ�д������,�ر�Ҫ��л����ʦ���ҵĽ̻��ָ��,�����ĵ�ѡ�⡢���ϵ��ռ������۵ľ۽���д���Լ����յĶ��嶼�ڶ�ʦ��Ϥ��ָ�����������,ÿһ�������ʦ�������ĵ�̸����������������˼ά�Ļ�,������һ��רҵ��������.��ȥ�����Ŀ�������,����ʦ������д���ĵĸ��������Ķ��ٺ�ָ����,��������������ʱ������Ϊ��ָ���Խ�,����˼·,���������dz.

��������,�һ�Ҫ��л���ϵ����̸���ڡ���Ƽ���ڡ��³������ڡ���СӢ�����ڵȵ����ڸ���,�������ǵ���˽�̻�,ʹ�����о�������ѧ�����н�һ�������רҵ����.����һ˿������ϸ���Ͻ��Ľ�ѧ���о�̬������ѧϰ�İ���,�������о�������,��л����һ·�ļ�����ػ�.

�����ٴ�,��Ҫ��л�ҵ����ѵ���Ӣͬѧ�Լ���ӱ��ͬѧ.�о����ڼ�,������ѧϰ����������������������Ҫ��ʱ���ṩԮ��,��Ȼ��������,ȴ���Ҹ��ܵ����������ů.

����Ȼ��,�һ�Ҫ��л�ҵĸ�ĸ,����һֱ���Ҽ�ǿ�ĺ��,�����ҿ˷����ѵ�����������,���Ҳ���ǰ��!

�������,���������ο��������������ϵ�������л.

���������

����[1]������.�ҹ��������г������ƶ��о�[D].������ó�״�ѧ,2011.

����[2]���Ŀ�.����������Ч��̽��[J].�г��۲�,2016,S2:194-195.

����[3] Christine A. Botosan, Marlene A. Plumlee. A Re - examination of Disclosure Level and the ExpectedCost of Equity Capia|[J]. Journal of Accounting Research, 2002, 401:.

����[4] Mendesdasilva W,Alves L A. The Voluntary Disclosure of Financial Information on the Intemet and theFirm Value Effect in Companies across Latin America[J]. Ssm Electronic Journal, 2004.

����[5] Antunovich,P. A. Sarkar. Fifeen Minutes of Fame? The Market Impact of Internet Stock Picks[J],Joumal of Business, 2006. (79)

����[6] Carol Ann Frost, Elizabeth A. Gordon, Andrew F. Hayes et al. Stock Exchange Disclosure and MarketDevelopment: An Analysis of 50 Intemational Exchanges[J]. Jourmal of accounting research, 2006,44(3):437-483.

����[7] Dhiaa Shamki,Azhar Abdul Rahman. Does financial disclosure influence the value relevance ofaccounting information?[J]. Education, Business and Society: Contermporary Middle Eastern Isues, 2013,63:.

����[8] Heflin FL, Shaw K W,Wild J J. Disclosure Policy and Market Liquidity: Impact of Depth Quotes andOrder Sizes. Contemporary Accounting Research . 2005.

����[9] Antunovich,P. ,A Sarkar. Fifeen Minutes of Fame? The Market Impact of Internet Stock Picks.Joumal of Business. 2006.

����[10] Verrecchia, R. E.,J Weber. Redacted Disclosure. Journal of Accountancy.2006

[11] Zhi ZHOU,Junmin WU. Research on Value Assessment Methods of the NEWOTCBB Listed Company[J]. Intemnational Business and Management, 2015, 102:.

����[12]̷���.������Լ���۵Ļ����Ϣʧ�����[J].��ҵ�о�,2010,04:128_132.

����[13]�����.�ҹ����й�˾�����Ϣ��¶�����о�[D].ɽ���Ƽ���ѧ,2004.

����[14]��Ң��.���й�˾�����Ϣ��¶����ʵ������ٳ����о�[J].����о�,2004,(1):39-43.

����[15]�ֹ���,���.�����Ϣ��¶����ƶȵIJ��ķ���[J]?�������о�,2009,(13):179-180,191.

����[16]������.���»����������й�˾�����Ϣ��¶������Ӱ���о�[D].������ѧ,2013.

����[17]�ξ�?�����ҹ����й�˾��Ϣ��¶�ƶȵĶԲ��о�[J].��ҵ����,2014,(7):38-39.

����[18]������.���й��������г��Ĺ��ܡ����嶨λ���ƶȴ���[J].�����о�����,2010,(13):70-72.

����[19]����.�ɱ������߹���������¼�����ҵ��Ч��ϵ�о�-�����йش�"������"�ij��⽻����Ϣ��¶[J]?�й�ע����ʦ,2012,(7):86-91.DOI:10.3969/j.issn.1009-6345.2012.07.025.

����[20]�º�ƽ.����OTCBB��Ϣ��¶�ƶȼ����ҹ������彨�����ʾ[J].����������ѧѧ��(����ѧ��),2013,(3):40-43,50.

����[21]��Ц��.�¶���������ҵ������������о�[J].������ҵ��,2015,(31):129-130.

����[22]����.�������г���Ϣ��¶�������[J].ȫ������?�����о�,2015,(29)53-54.

����[23]������.��������ҵ��Ʒ���[J].�й�������Ϣ��,2016,02:11.

����[24]��Ƹ.��Ϣ���Գ����۸���[J].�й�����,2010,(7):79.

����[25]������,�ս���,������?��Ʊ�۸�ָ����Ͷ�ʹ���[J]?�г���̳,2004,06:71-72.

����[26]��Ф��.�ҹ�A���г���Ч��ʵ֤����[J].���ھ���(���۰�),2014,(6):88-%.

����[27]�����.��Ч�г���˵���ҹ����й�˾������Ϣ��¶�������[J].���ݴ�ѧѧ��(����ѧ��),2002,30(4):45-49.

����[28]����Ԫ,����.ǿ������Ϣ��¶���ʶ�����[J].����о�,2003,(2):13-18.

����[29]����÷.��ǿ������Ϣ��¶���ҹ����й�˾��С�ɶ���Ȩ�汣��[D].�Ϻ�ʦ����ѧ,2013.

����[30]�����,�δ���.�й����й�˾��Ը����Ϣ��¶�����������о�[J].�ƾ�������ʵ��,2014,35(2):137-140.

����[31]������?"������"�г����γɡ���״������[J]?�й��г�,2014,(14):91-92.

����[32]���.˽ļ��Ȩ�Ƿ���ʵ�徭�õ���Ч���ڷ�ʽ[N].����ʱ��,2014-04-28009.

����[33]����.dz���������г���չ��״[J].�й���ó,2015,02:69-71.

����[34]�ܳ�.dz���������Ȩ����ս�Է���[J].�ƾ���,2016,(24):78,124.

����[35]�鷽Բ?����������Ϣ��¶�о�[D].������������ѧ�о���,2014.

����[36]���x.XBRLϵͳ����Ϣ���������������о�[J].Ʒ��,2015,(10):97.

����[37]����͢.�ƹ�Ӧ��XBRL�ƽ������Ϣ������[J].����о�,2010,(11):3-9.