财务会计硕士论文第二篇:互联网金融企业会计模式构造研究--以阿里金融为例

摘要

二十一世纪以来,随着以互联网为基础的高新技术产业的发展,大数据、传感技术、物联网和云技术等互联网技术陆续出现并相互集结,逐步渗透到传统的经济领域中去,引起翻天覆地的变革.作为DT时代的产物,互联网金融是互联网创新价值链和金融产业链的"跨链"融合现象,具有开放生态下连接一切的特征和人本经济下尊重人性的特征.

传统的财务会计体系是建立在工、农等经济实体之上的,企业主体单一,经济结构分明,会计糢式较为机械.而互联网2.0的到来糢糊了企业边界,实现了产业结构的去中心化;扩大了利润范畴,建立起经济、社会、环境三圈融合的多元生态;创新化会计流程,开启经济活动泛数据化的信息爆炸时代.若对以互联网技术为核心、以人本经济为思想的互联网金融企业仍按传统金融会计模式进行会计核算则不能满足新时代的经济发展需求,所以,为了能更真实公允地传达互联网金融企业的财务状况及经营结果,需要进行会计模式的解构重组,完成人本会计体系的成功转型.

本文从逻辑起点的讨论出发,运用对比分析的方法构建了符合时代特征的财务理论框架,并在整理国内外相关文献的基础上阐述了互联网金融的源起、发展、特征及其对现行会计体系的影响.借此背景来勾画互联网金融企业下会计模式内含要素演变之历史逻辑,描述其会计对象、目标、假设、信息及其确认报告的具体内涵.最后联系实践,对阿里金融的财务体系进行了探索,验证新型会计模式的创新性以及适用性,完成双角度对互联网金融体系下会计模式的构建研究.

关键词:互联网金融:会计糢式;会计理论架构:阿里金融

Abstract

With the development of high tech industry based on the Intermet since the twenty-firstcentury, the Internet technology ,such as big data, sensing technology, networking andcloud technology, have gradually appeared , related with each other and penetrated into thetraditional economic domain, which has caused tremendous changes. As a product of theDT era, the Intermet finance appeared because of the so-called "cross chain" phenomenonthat is the integration of the Intermet innovation value chain and financial industrychain ,and it has the features that connct everything under the ecological environment andshow respect for the humanity in the people-oriented economy.

The traditional financial accounting system is based on the economic entities such asindustry, agriculture, etc. In this case,we have a simple enterprise, a clear economicstructure but a mechanical accounting model. The arrival of the Internet 2.0 has blurred theboundaries of enterprises, with a new industrial structure without a clear center; expandedthe category of profit ,which has created a diverse ecological atmosphere coveringeconomy, society and environment; innovated the accounting process, leading to an eraenjoying information explosion with economic activities widely relied on data. Obviously,ifwe still work under the traditional financial accounting model,we cannot meet the needs ofeconomic development in the new era.' Therefore, in order to reflect more truly and fairlythe financial condition and operating results of Internet financial enterprises, it is necessaryto have the accounting model deconstructed and reorganized, which completes thesuccessful transformation of the accounting system.

Beginning from the discussion of the logical starting point, this paper establishes atheoretical framework of the finance according to the times through comparative analysis.Italso expounds the influence of the origin, development, characteristics of the Internet on thecurrent accounting system based on literature reviews from home and abroad.It combs thehistorical logic of the evolution of the elements of the accounting model in the Internetfinancial enterprises under today's background and describes the specific meaning of the accounting objects, targets, assumptions, information and confirmation reports. Finally,with practie,it studies Ali's financial system to verify the innovation and applicability ofthe new accounting model to complete the research of building the accounting model underthe Internet financial system from dual perspectives.

KEY WORDS: internet finance; accounting model; theoretical framework; Ali Finance

目录

摘要.................................................I

ABSTRA..............................................III

第一章绪论..........................................1

1.1研究背景...........................................1

1.2研究意义...........................................1

1.2.1现实意义..........................................1

1.2.2理论意义.......................................2

1.3研究内容与方法.................................3

1.3.1研究内容......................................3

1.3.2研究方法....................................5

1.4技术路线........................................7

1.5可能的创新.....................................7

第二章文献综述及理论基础............................9

2.1文献综述........................................9

2.1.1相关概念界定..................................9

2.1.2互联网金融研究现状............................9

2.1.3会计模式研究现状..............................11

2.1.4互联网发展对会计影响研究现状...................14

2.1.5研究现状的评述................................15

2.2理论基础........................................16

2.2.1货币本质信用论...............................16

2.2.2利益相关者理论................................17

2.2.3马斯洛需求层次理论.............................17

2.2.4长尾理论.....................................17

2.3本章小结.......................................18

第三章互联网金融发展及其对会计影响.................19

3.1互联网金融发展背景..............................19

3.1.1从"+互联网"到"互联网+"的历史演变...........19

3.1.2互联网金融的崛起.............................19

3.1.3互联网金融发展特征.........................20

3.2互联网金融发展对会计影响......................22

3.2.1突破产权为本理念............................22

3.2.2去人工化会计实践...........................22

3.3.3动摇传统会计假设...............................23

3.3.4泛数据化会计对象..........................23

3.3本章小结...................................26

第四章互联网金融企业会计模式构造................29

4.1会计目标......................................29

4.2会计假设.....................................30

4.2.1会计主体假设................................30

4.2.2持续经营与会计分期假设....................31

4.2.3货币计量假设............................31

4.3会计信息质量特征..........................32

4.4会计报告要素............................34

4.5会计报告要素确认计量.......................34

4.6会计报告...................................34

4.6.1设计"多维会计"进行非结构化要素补充核算...34

4.6.2构建会计频道以满足不同决策者的需求.......35

4.6.3增加阶段实时会计报告形式...............35

4.7本章小结...............................35

第五章互联网金融企业会计模式应用--阿里金融案例...37

5.1对象选择..........................................37

5.2企业背景...........................................37

5.3阿里金融会计模式解构...............................38

5.3.1价值化用户体验..................................38

5.3.2模糊化会计主体..................................40

5.3.3智能化会计核算................................41

5.3.4纳入非结构化要素...............................41

5.3.5提供多样会计报告...............................42

5.4本章小结.........................................42

第六章结论与展望....................................43

6.1结论...........................................43

6.2展望............................................44

参考文献.............................................45

致谢...........................................49

第一章绪论

1.1研究背景

从"+互联网"时代步入"互联网+"时代,体现的不只是符号的变化,更是变化背后行业从简单合作到跨链融合的深层经济体现,是会计领域从物本经济步入人本经济的核心经济节点.大数据改变了人类解决问题的方式方法,新兴的技术产业引起了各领域的深刻变革,从此,数据的接受和制造成为主流,充斥于人类社会的每一个角落.

互联网金融拥有连接万物的特征,利用超强的数据处理平台整合多方资源,其数据量之大难以估量.然而,大数据之大不止于此,它具有四V特征,拥有巨大的潜在价值.第一:Volume,数据规模大,且可以不断扩张;第二:Vari-ety,数据类型多,包涵大量非结构化数据;第三:Velocity,信息处理效率高,实现数据实时分享;第四:Value,数据范围广且散,价值密度低(袁振兴、张青娜、张晓琳、张晓雪,2014)[1].这些特征都对新时代会计信息化提出了更高的要求,传统会计以结构化信息收集为主的信息处理方式不再适用,需要结合新技术调整会计信息,将非结构化信息纳入会计体系,适当放宽会计信息精度,达到及时性、可靠性与相关性的有效平衡.

同时,这个时代又是"体验化"的时代,价值不再单纯地体现为利润的多少,而是来源于顾客的体验和感知.新兴的以人权为本的互联网体系下的会计信息系统将代替传统的以产权为本的会计信息系统,打破会计主体单一性特征,把经济性网络、社会性网络与环境性网络联结起来,使得新时代的企业不仅仅局限于经济方面的意义.为了构建符合互联网金融生态体系的新型会计模式,本文将在研究会计模式逻辑起点的基础上联系互联网金融所在的大环境,阐述互联网金融企业的独特性与会计模式构造的必要性,并结合我国现行的会计政策,完成对大数据环境下互联网金融企业会计模式的构造研究.

1.2研究意义

1.2.1现实意义

第一,大数据下的互联网金融企业会计模式符合人本经济时代下双向价值互动的特征,能为相关利益者提供决策有用的信息.传统的金融业务往往是以金融企业为出发点,主要考虑的是企业的经济性的需求,没有与社会、环境相结合,更不能体现客户的需求,具有很大的局限性.而新型的会计模式下企业通过大数据技术直达客户体验的终端数据,再结合云计算技术分析数据,量化客户行为,反映经济、环境、社会多层次需求.真正做到以人为本,体现人本经济下决策有用的会计目标.

第二,大数据下的互联网金融企业会计模式具有创新驱动的特征,以互联网技术取代人工做账,提高财务信息的可靠性与完整性,完成会计信息化的成功转型.这种转型将不同于以往的电算化形式,不是单一定点的简单上传,而是多元实时的数据传递,资金链、物流链、关系链中的每一个节点都能成为信息提供者,各种信息将随着资金流、物流、关系流的相互融合一步步呈现在利益相关者面前,大大増强互联网金融企业及其成员企业的信息处理的时效性.在此背景之下,企业会计人员能够以管理职能为主,帮助企业会计从事后披露逐步转向事前预测.

第三,大数据下的互联网金融企业会计模式打破了传统模式单一主体特征,扩大主体范畴,符合时代背景下互联网金融边界模糊的现状.一方面,它把虚拟和现实有效结合,实现互联网金融企业与各实体企业的部门与业务的全面有效联系,完成物流、货币流、数据流与关系流的四流合一,完善企业乃至整个领域财务体系.另一方面,新型会计模式更能体现互联网金融企业"跨界融合"、"连接一切"的特征,反映其经济、社会、环境三圈合一的特质,企业除了思考业务的经济利益外更要考虑其对社会与环境的影响,从而达成资金有效利用的目标.

1.2.2理论意义

"互联网+"的到来意味着人本经济时代的开启,大数据和云计算带来的不只是会计处理方式的变革,更是会计思想上的重大突破.从电算化到信息化,不是计算机技术对传统会计的简单模拟,也不仅仅体现在信息的共享化方面,它是一种思想的改变与结构的重塑.互联网金融企业会计模式构造将推动互联网金融业务会计职能从核算走向实时反映、实时控制的深层次转变,体现DT时代的技术创新特征.同时从物本经济转向人本经济,强调客户需求重要性的同时将经济、社会和环境相结合,加强互联网金融的有效运作,逐步实现产权会计报告向人权会计报告的转型.总之,这种变革将带来对传统会计理念与现行会计准则重大的冲击和挑战.

1.3研究内容与方法

1.3.1研究内容

本文分为五个部分,以大数据时代为背景,历史研究为基础,完成互联网金融时代下会计模式的构成研究.

1.绪论

主要针对论文的研究背景、研究意义、研究方法、论文架构及创新之处做相关介绍.

2.理论基础

本部分采用历史文献法和比较分析法进行研究,主要分为两个方面:一方面是对会计模式的构造研宂,从逻辑起点的讨论出发,运用对比分析的方法构建符合时代特征的财务理论框架;另一方面是对互联网金融企业的一般研究,在整理国内外相关文献的基础上阐述了互联网金融的源起、发展、特征及其对现行会计体系的影响.

具体步骤如下:首先,通过对国内外文献资料的检索、搜集、鉴别、整理和分析,形成对互联网金融企业与会计模式研究现状的系统认知.其次,在整理会计模式相关文献的过程中进行批判性吸收与思考,选择符合DT时代的会计模式:从会计目标出发研究会计模式的基本构成,作为构建互联网金融企业会计模式的依据,为后续的研究和实际应用做相关铺垫.

从互联网的发展出发研究互联网金融之崛起,阐述其发展特征,再以其特征为背景探寻对会计模式的影响,以此作为进一步研究的基础.

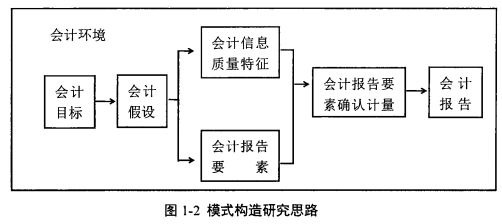

研究思路概括如下:

3.模式构造

本部分在系统法的基础上采用规范性研究的演绎法和归纳法进行会计模式分析与再造,在理论研究的背景之上勾画互联网金融企业下会计模式内含要素演变之历史逻辑,描述其会计对象、目标、假设、信息及其确认报告的具体内涵.详细地描述互联网金融企业会计模式构造的内容,是文章的主体部分.在理论基础之上,结合DT时代以人为本的特征进行模式的重构,对传统的会计体系提出新的要求与挑战,以适应互联网时代特征.

研究思路概括如下:

4.案例分析

最后联系实践,采用实证性研究的个案法进行研究,以阿里金融为例,探索其财务体系,分析其内在会计模式,以验证互联网金融企业下会计模式的适用性与创新性,完成双角度对互联网金融体系下会计模式的构建研究.

5.结论与展望

总结全文,梳理研究思路与逻辑结构,阐述本文主要收获,指出研究的创新意义与不足之处,并提出未来研究的展望与构想.

1.3.2研究方法

1.历史文献法

历史文献法是研究各种书面材料,针对所得数据内容进行整理分析的方法,其优势在于可以对不能直接观察到的现象做进一步研究.历史文献法在本文中的应用体现在对互联网金融、会计模式和理论基础相关资料的研究分析方面,为后文的写作奠定基础.

2.比较分析法

宋朝朱熹有言"比者,以彼物比此物也",通过比较我们能够判别事物的异同或高下.比较分析法以比较为内涵,对比两类事物,判别其异同并进行分析,以此作为后续研究基础的逻辑分析方法.通常包含三种形态:横向分析、纵比分析、理论与事实比较分析.

本文比较分析方法的应用体现在两个方面,一方面对会计逻辑起点及其构成做比较分析,鉴别其共性与特异性;另一方面,将其背后的经济环境与互联网金融时代环境做对比,研究时代的适应性,从而判定适应新时代的会计模式.

3.系统分析方法

所谓系统分析,就是从系统论的基本原则和要求出发,对研究对象进行整体分析.探究其各部分扮演的角色和承担的功能,分析整体结构层次,进而判断系统最优的方式方法.在此方法基础上研究理论体系对会计模式的构建和逻辑性的探究具有重要意义.

系统分析方法在本文中的运用体现在将互联网金融企业这个系统置于"互联网+"的大环境中,对传统会计理论进行全面的理解整合,在其基础之上建立一套互联网金融企业会计模式.

4.归纳法

归纳法通过研宄大量的同类事项,进行分析和探讨,进而总括出一种一般性的结论.归纳法在本文中的应用体现在互联网金融企业会计模式框架的塑造上,以选定的会计模式为依据,寻找出其中一些基本规律,从而建立起会计模式与互联网金融的联系.

5.演绎法

演绎法从基本原理出发,分析得出对象的逻辑结构.本文中演绎方法的应用反映在会计模型具体内容的构建中:以大数据下的互联网金融为背景,人本经济导向的决策有用观为会计目标,并以此为逻辑起点推导构建财务报告理论体系框架,强化对象间的内在联系,增强整体模式的逻辑严密性.

6.个案法

个案法是对单一研宄对象的某个或某些方面进行广泛深入研究的方法.个案法在本文中的应用体现在对阿里金融财务体系的研究,从而从实践角度实现对会计模式的研究构建上.

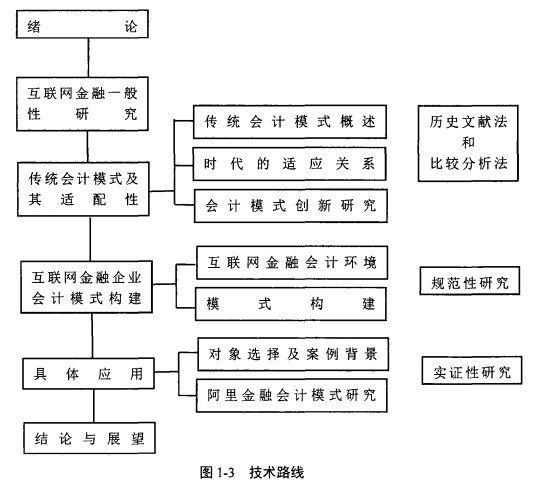

1.4技术路线

1.5可能的创新

"互联网+"时代的到来预示着会计进入一个全新的阶段,从电算化彻底变革为信息化,而信息化体现的是会计与大数据的深度融合,并以此来推动会计理论与会计模式等方面的全面发展,以满足现代管理的要求.互联网金融由互联网企业发展而来,是互联网与金融的深度结合现象.作为时代前沿产物,它已具备会计模式革新所需技术与思想条件,适合作为研宄对象.但现代关于会计模式的构造方面的研宄却较为少见,更未见国内外有学者就互联网金融企业会计模式构造有所研究.本文意在建立一套符合DT时代的互联网金融企业会计模式,作为对这方面研究的一个补充,以期能对互联网金融会计实践提供可行性建议或方向,具有一定的理论与实践创新意义.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

第六章结论与展望

6.1结论

本文通过文献研究的方式确立了会计模式研究的逻辑起点及研究框架,然后从会计环境着手,在研究互联网金融的发展与会计模式演化的内涵要素影响基础之上构建互联网金融下的会计模式.并对阿里金融的财务体系进行了探索,在实践研究的基础上验证其适用性,从而完成理论和实践双角度对互联网金融体系下会计模式的构建研究.论文在以下几个方面取得了一定的成果:

(1)在对互联网金融的一般性研究上,通过对文献的整理分析其历史发展路径,突出技术创新于金融发展的重要性,指出"+互联网"到"互联网+"不只是技术上的创新更是理念上的变革,并总结出互联网金融发展的四大特征:以人为本、跨界融合、创新驱动和连接一切.

(2)在对互联网金融发展带来的会计影响方面,结合其特征进行阐述,也总结出四个方面的影响.第一,思想方面,突破了产权为本的理念,"体验化"改变了企业价值理念,传统经济利润被客户需求所取代,企业战略发展方向发生变更从而对会计目标造成影响;第二,技术方面,去人工化会计实践,大数据和云计算择步替代传统的人工核算过程;第三,企业自身角度,动摇会计假设,连接经济、社会和环境生态圈,模糊会计主体边界;第四,经营业务方面,泛数据化会计对象,虽然仍具备资金融通的基本职能,但其货币表现形式却变得多元而范数据化,由主权信用逐步向主体、技术信用演化,更是加入了关系、环境等非结构化资产,以数据的形式存储和展现,改变了会计对象的基本内涵.

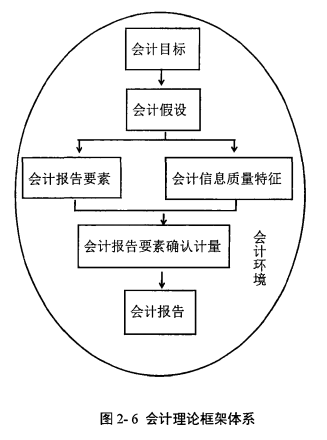

(3)在对互联网金融企业会计模式的构建方面,结合互联网金融环境特征做了各方面的突破.从会计目标角度而言,具有人本价值下的决策有用的特性,符合"体验化"时代要求;从会计假设方面上讲,具有多元会计主体特征,需要对传统的时间分期和货币计量假设做一定补充,增加项目分期与数据计量概念,体现金融生态圈特征;针对会计信息质量,大数据时代对于可靠性和及时性具有更深刻的体现,但同时也对其他特性带来了新的挑战;对于会计要素,阐述了货币泛数据化的基本内涵,将非结构化要素纳入会计报告体系,并提出引入创新计量方式的必要性;最后提出"多维会计"、"会计频道"、"阶段实时"等会计报告理念,创新化互联网金融企业会计报告形式,从而完成了理论创新角度对互联网金融企业会计模式的具体构建.

(4)在实践研究方面,通过解构阿里金融业务与财务体系,从企业理念与金融服务的角度阐述了其"以人为本"的特征,又从会计核算与会计报告的角度描述了其"创新驱动"、"连接一切"的特征.阿里云技术使阿里金融走在客户体验的前端,自动化收集会计信息,反映企业经济(商业利润)、社会(关系资本)、环境(碳排放量)价值,并提供多元实时的会计报告形式,符合互联网金融企业会计模式发展趋势,从实践角度证实了新型会计模式的适用性.

6.2展望

本文从理论和实践两个角度完成了互联网金融企业会计模式构造研究,以作为对会计模式相关研究的一个补充.本文并非将互联网金融企业会计模式与传统会计模式划清界限,而是在吸收和发扬传统财务会计模式的基础之上进行调整,.发展和改进其中与现行互联网金融环境不适宜的部分,以期对互联网金融会计实践提供可行性建议或方向.

但由于研究水平的限制与论文内容的宽宏,本文理论研宄主要着眼于会计要素的历史演变及其创新变革,对于具体内容研究还不够深入.例如关于非结构化要素的确认计量的方式没能做进一步的探讨,其他研宄也还存在许多不足.

现阶段,创新的会计体系处于发展的初期阶段,核算方式不够成熟,会计报告也还存在许多问题,有待市场的进一步考证,如《2016中国消费金融报告》就遭到了京东的质疑,其可靠性还需进一步增强.今后的研究可以着眼于创新会计报告的规范性研宄,平衡会计信息可靠性、相关性以及及时性关系,在规范化基础上完成对非结构化信息的确认计量,对会计报告做出一定的补充和完善,为互联网金融会计实践提供理论参照,确保其稳健发展.

致谢

本论文是在硕士生导师丁胜红副教授的悉心指导下完成的.在南京农业大学的学习期间,老师淡定的为人风范、深厚的学术底蕴、严谨的治学态度都让我敬佩不己,树立了治学态度与生活哲学的榜样.在论文的撰写过程中,老师更是给予了耐心细致的指导,从论文的选题到最终定稿成文,无不凝聚着恩师的智慧和心血,在此我要向他表示诚挚的感谢.

论文的撰写离不开专业知识的积累.读研期间,南京农业大学金融学院的领导和老师们传授给我各项专业知识,给予了我很大的帮助和支持;会计专业的同学们为我答疑解惑,促使我不断进步,在此对他们表示衷心的谢意.

求学期间,家人对我的支持是保证我顺利完成课题不可或缺的精神财富.在此我要感谢我父母对我这么多年来在生活上无微不至的照顾和学习上的支持,对我的选择的理解和包容,从而使我能够更加专心的从事论文撰写工作.

最后感谢各位专家对该论文提出的宝贵意见和建议,谢谢!

参考文献

[1]袁振兴、张青娜、张晓琳、张晓雪.大数据对会计的挑战及其应对[J].会计之友.2014(32):89-92.

[2]赵振."互联网+"跨界经营:创造性破坏视角[J].中国工业经济,2015(10):146-160.

[3]国务院关于积极推进"互联网+"行动的指导意见,2015.

[4]张芬,吴江.国外互联网金融的监管经验及对我国的启示[J].金融与经济.2013(11):19-22.

[5]谢平,尹龙.网络银行:21世纪金融领域的一场革命[J].财经科学,2000(4):12-18.

[6]谢平.互联网金融模式研究[J].金融研究,2012(12):11-22.

[7]陈林.互联网金融发展与监管研宂[J].南方金融,2013,(11):52-56.

[8]汤皋.规范互联网金融发展与监管的思考[J].金融会计,2013,(12):55-59.

[9]谢清河.我国互联网金融发展问题研究[J].经济研究参考,2013,(49):29-36.

[10]William J Luther.Cryptocurencies,Network effects,and Switching Costs. Social Science ResearchNetwork[EB/OL].2013.

[11]Kevin Dowel and David Greenaway.Currency Competition,Network Extemalities and Switching

[12]董昀,李鑫.互联网金融的发展:基于文献的探宄[J].金融评论,2014,(05):16-40+123.

[13]李平,陈林,李强,冯毅,赵洪江.互联网金融的发展与研宂综述[J].电子科技大学学

[14]贾立,汤敏.农村互联网金融:模式与发展形态[J].西南金融,2016,(09):7-11.

[15]何飞,张兵.互联网金融的发展:大数据驱动与模式衍变[J].财经科学,2016,(06):12-22.

[16]李博,董亮.互联网金融的模式与发展[J].中国金融,2013,(10):19-21.

[17]翟伟丽.大数据时代的金融体系重构与资本市场变革[J].证券散场导报,2014(2):60-65.

[18]霍兵,张延良.互联网金融发展的驱动因素和策略一一基于长尾理论视角[J].宏观经济研究;,2015,(02):86-93+108.

[19]周光友,施怡波.互联网金融发展、电子货币替代与预防性货币需求[J].金融研究,2015,(05):67-82.

[20]娄飞鹏.互联网金融环境下的供应链金融发展一一基于信息不对称的视角[J].西南金融,2017,(01):10-13+20.

[21]陆岷峰,虞鹏飞.互联网金融生态系统建设与运用研宄-基于仿生学原理在互联网金融发展中的应用[J].西南金融,2017,(01):3-9.

[22]Simon Barber,Xavier Boyen,Elaine Shi,and Ersin Uzun.Biter to Better-How to Make Bitcoin a Better Currency[EB/OL].2012.

[23]范家琛.众筹商业模式研究[J].企业经济,2013(8):72-75.

[24]史正权.我国P2P网络借贷平台发展研宄化生产力研宄[J],2013(12):24-31.

[25]陈健.论互联网金融创新一一基于第三方支付支付宝视角[J].中国市场,2014,(02):63-65.

[26]乔海曙,李颖.余额宝的鲶鱼效应,存款利率市场化及其应对[J].当代财经,2014.

[27]钟超.中国众筹平台的羊群行为研宄[D].南京大学,2015.

[28]张瑾,陈丽珍.余额宝的服务创新模式研宄-基于四维度模型的解释[J].中国软科学,2015,(02):57-64.

[29]李博,董亮.互联网金融的模式与发展[J].中国金融,2013,(10):19-21.汤皋.

[30]邱勋.余额宝对商业银行的影响和启示[J].新金融,2013,(09):50-54.

[31]刘莉莉,朱欣民.免费:网络服务市场的破坏性创新[J].云南师范大学学报(哲学社会科学版),2014(1):62-70.

[32]李炳,赵阳.互联网金融对宏观经济的影响[J].'财经科学,2014,(08):21-28.

[33]郑志来.互联网金融对我国商业银行的影响路径一一基于"互联网+"对零售业的影响视角[J].财经科学,2015,(05):34-43.

[34]陈嘉欣,王健康.互联网金融理财产品余额宝对商业银行业务的影响-基于事件分析法的研宄[J].经济问题探索,2016,(01):167-173.

[35]余进坤.互联网金融对我国金融效率影响研究[D].浙江工商大学,2016.

[36]中国社会科学院语言研究所词典编辑室.现代汉语词典[M].北京:商务印书馆,1996.

[37]李占国,李端生.会计模式基本理论问题研究[J].会计研宄,1998(11):8.

[38]于玉林、李端生.会计基础理论研宄[M].经济科学出版社,2001.

[39]辞海编辑委员会.辞海[M].上海辞书出版社,1980.

[40]项有志.试论现代财务会计理论体系的重构[J].当代经济科学,1997,(06):77-81.

[41]黄洁.论财务会计理论体系的结构[J].时代金融,2012,(30):25.

[42]葛家澍.财务会计概念框架研究的比较与综评[J].会计研宄,2004(6).

[43]于玉林.中国会计发展的50年回顾与展望[J].现代会计.1999(5).

[44]李平.财务会计概念结构与我国财务会计理论体系的构建[J].四川会计,1996,(03):7-11.

[45]张龙平,李长爱.试论财务会计理论结构体系[J].会计研究,1989,(02):47-51.

[46]张佑才.会计改革与发展的光辉历程[J].会计研宄.1999(10).

[47]牛秀敏.构建我国现代会计理论框架结构的认识[J].四川会计,1995.

[48]朱凤娟.逻辑起点标准研宄-基于环境的财务会计理论体系构建[J].现代商贸工业,2008,(13):199-200.

[49]黄洁.小议财务会计理论体系[J].时代金融,2014,(03):297.

[50]王建新.财务会计概念框架[M].东北财经大学出版社,2007.

[51]赵德武.会计行为及其优化问题研究[J].会计学家,1990(2).

[52]Glenn Cheney,FASB considers next move to principles-based accounting,Accounting Today,Vol.18,2004.

[53]宋宝霞.试论网络经济环境下的会计假设[J].财会研宄,2013,(08):31-33.

[54]王沭文.关于知识经济时代会计假设的探讨[J].财经界(学术版),2016,(22):227.

[55]兰鹤頓、李长福.浅议互联网金融对会计发展的影响[J].中国高新技术企业,2016(12):187-188.

[56]程悦.浅析互联网金融对会计发展的影响[J].中国管理信息化,2016.3,(6):49-50.

[57]俞红梅,吴启高.大数据时代财务报告及其未来模式研究[J].商场现代化,2016,(06):231-233.

[58]刘玉廷.推广应用XBRL推进会计信息化建设[J].会计研宄,2010,(11):3-9.

[59]管萍,宋良荣.大数据时代引领财务报告变革[JL财务与金融,2014,(06):38-42.

[60]张王飞、张根文、朱卫东.大数据、会计流程再造与财务报告质量提升[J].中国注册会计师.2016(02):93-97.

[61]卢子剑,关玉荣.网络环境下的会计模式[J].中外企业家,2016,(05〉:85-86+89.

[62]唐小明.大数据时代下的云会计应用研究[J].金融经济,2016,(02):219-220.

[63]裴钰,王丹.浅析互联网影响下的会计模式[J].商场现代化,2016,(11):196-197.

[64]程平,赵敬兰.大数据时代基于云会计的财务共享中心费用管控[J].会计之友,2016,(12):133-136.

[65]程平,赵敬兰.大数据时代基于云会计的财务共享中心绩效管理[J].会计之友,2017,(04):130-133.

[66]刘峰,葛家澍.会计职能?财务报告性质?财务报告体系重构[J].会计研究,2012,(03):15-19+94.

[67]赵序海.大数据时代基于多维会计的财务报告变革[J].财会月刊,2014,(11):17-21.

[68]丁胜红,韦鹏.人权范式的人本资本会计基础理论架构形成研究[J].湖南科技大学学报(社会科学版),2015,(03):131-136.

[69]丁胜红."互联网+"对会计发展的影响及其人本资本会计模式构建[J].广东财经大学学报,2016,(06):46-54.

[70]A.Mitchell Innes.what is money[J].The Banking Law Journal,1913(5).

[71]唐云峰.货币本质内在冲突与欧洲主权债务危机[J].财经论丛,2014(10):37-43.

[72]Kiyotaki,Nobhiro and Moore.Liquidity,Business Cycles,and Monetary policy[EB/OL].

[73]金宏伟.长尾理论只是二八定律的补充[J].中国中小企业,2007(01):70-73.

[74]克里斯?安德森.长尾理论[M].乔江涛,译.北京:中信出版社,2006:10-12.

[75]赵振."互联网+"跨界经营:创造性破坏视角[J].中国工业经济,2015(10):146-160.

[76]Tim McGuire,James Manyika,Michael Chui.Why Big Data Is the New Competitive Advantage[J].Ivey Business Joumal.2012,(7/8):1-13.

[77]李海舰,田跃新,李文杰.互联网思维与传统企业再造[J].中国工业经济,2014(10):135-146.

[78]何师元."互联网+金融"新业态与实体经济发展的关联度[J].改革,2015(07):72-81.

[79]韩裕光.互联网金融演化:比特币研宄[D].安徽大学,2016.

[80]Kaplan,AndreasM.,Haenlein,Michael.Toward a parsimonious definition of traditional and electronic mass customization[J].The Journal of Product Innovation Management,2006,23(2):168-182.

[81]赵振互联网+"跨界经营:创造性破坏视角[J].中国工业经济,2015(10):146-160.

[82]罗瑕,李亮宇.互联网时代的商业模式创新:价值创造视角[J].中国工业经济,2015(01):95-107.

[83]马克思.资本论[M].人民出版社,1975.

[84]陈彩虹,货币范畴研究[J],当代经济(江西财经学院学报),1992(4).

[85]卢映西:货币视角下的资本主义发展史研宂[J],社会科学战线,2008(11):57-64.

[86]柴佐君:货币体系的发展史及其矛盾分析[J],东方企业文化?商业文化2010(11):44.

[87]霍强,王磊.由金融危机反思货币信用理论[J].金融研宄,2012(12):1-10.

[88]唐云峰.货币本质内在冲突与欧洲主权债务危机[J].财经论丛,2014(10):37-43.

[89]于玉林.基于会计实践检验:再评"会计假设"[J].财会月刊,2013(8):3-6.

[90]宋宝霞.试论网络经济环境下的会计假设[J].会计理论,2013(8):31-33.

[91]王沭文.关于知识经济时代会计假设的探讨[J].财会研究,2016(22):227.

[92]乐勇舰.会计信息质量特征的国际发展趋势与借鉴[J].财政监督.2016(08):81-84.

[93]赵序海.大数据时代基于多维会计的财务报告变革[J].财会月刊.2014.6(上):17-21.

[94]赵永年.设计-多维会计-进行人力资源补充核算[J].技术探索.2015(1):53.

[95]王海平.会计频道的构建与思考[J].山东经济.2004(04).