财务会计硕士专业是研究对企业已完成资金运动实施全面系统的核算与监督,为外部与企业有经济利害关系的投资人、债权人和政府有关部门提供企业的财务状况与盈利能力等经济信息的整个过程.主要包括会计总论、会计科目、帐户与复式记帐的应用、会计凭证、帐簿及报表等,本文整理了财务会计硕士论文(优秀毕业论文6篇),供大家参考!

财务会计硕士论文第一篇:营改增对银行业税负的影响研究--以中国银行为例

摘要

为适应经济社会发展,我国在很长一段时间内实行增值税和t业税并行的流转税制,对销售不动产、提供服务和转让无形资产征收营业税,对货物销售和加工、修理修配劳务征收增值税.但随着我国市场经济快速发展和社会专业化分工的细化,增值税抵扣链条不完整引起的重复征税问题日益严重,特别是在当前产业结构转型升级期,对企业造成沉重的负担.

经济全球化时代下,产业结构优化和升级成为必然趋势.为进一步完善财税体制,打通全行业增值税抵扣链条,降低企业税负,助推供给侧改革,自2011年开始,我国相蟀在部分地区和行业开展营改增试点工作,并在2016年5月1日将金融业、建筑业、生活服务业和房地产业纳税人纳入营改增试点范围,此后营业税彻底退出历史舞台,增值税实现全行业覆盖.

金融业作为现代经济命脉,在经济运行中发挥着无可取代的作用.银行业作为金融体系的核心,对实体经济的发展具有重要的支撑作用.因此,银行业营改增的成败直接关系金融业的稳定和发展,进而影响到实体经济的优化和升级.而银行业有着十分鲜明的行业特点,营改增政策在实施中面临很多难题.如何妥善处理银行业税制转换期间遇到的问题,帮助银行实现平稳过渡,对于经济社会的稳定和发展都具有现实意义.

本文以中国银行2016年的财务数据为样本,深入研究营改增对银行业税负产生的影响.首先介绍国内外学者对银行业营改増的相关研究成果及经验,其次介绍本文研究的相关理论和概念基础,阐述银行业的行业特点和税负理论.随后,本文区分营业税和增值税的不同计税方式,作出经营活动在全年均匀发生的假设,并在此假设下得出营改增造成中国银行短期内流转税和所得税税负略微上升.最后,本文分折了银行业在营改增中存在进项抵扣不足、纳税遵从成本升高、征税范围扩大和经营管理面临挑战等问题,并提出银行业应当全面强化营改増意识、深入开展税务筹划、加快系统改造和建立专业人才队伍等策略.

关键词:营改增;银行;税负;策略

Abstract

To fit in with the needs of the society, China had implemented a circulation taxsystem in which both business tax and value added tax existed for a long time. Underthis system, the government imposed business tax on selling real estate, provision ofservice and selling intangible assets, while selling goods and manufacturing werelevied by value added tax. However, with the fast development of market economyand refining of division of labor based on specialization, the problem of duplicatetaxation caused by incomplete VAT deduction chain was becoming increasinglyserious. It had been costly for enterprises, especially during the moment of industrialtransformation and upgrading.

It is necessary to optimize and upgrade the industrial structure in the age ofeconomic globalization. To perfect the finance and taxation system, unblock the VATdeduction chain for all industries, lower the burden of taxation and boost theinnovation of supply of matcrial, China started the change from BT to VAT in someindustries and of a few districts, and expanded the pilot to construction industry,financial industry, daily service industry and real estate. BT had become history afterOctober 30h, while VAT had covered all industries.

Financial industry plays an irreplaceable role in economic operation as thelifeline of economic. Banking industry, as the core of financial system, supports thedevelopment of the real economy. Therefore, the success of change from BT to VATin banking industry concerns the stabilization and development of financial industry,thus the transition and upgrading of real economy. Change from BT to VAT inbanking industry faces a lot of problems due to the industrial characteristics. It is ofrealistic significance to solve these problems properly and ensure banking industry asmooth transition.

This article looks into the influence that changing from BT to VAT could cause tobanking industry, based on the financial data in 2016 of Bank of China. Through thisstudy, we can learn the variation of tax burden of circulation tax and income tax. Finally, based on the summary of issues that banking industry could have during thischange, this article gives some suggestion.

KEYWORDS: change from BT to VAT, banking, tax burden , suggestion

目录

第一章绪论.....................................................1

1.1研究背景和意义..............................................1

1.1.1研究背景.................................................1

1.1.2研究目的及意义............................................1

1.2国内外研究现状..............................................2

1.2.1国外研究现状.........................................2

1.2.2国内研究现状.........................................3

1.2.3国内外研究综合评述.........................................4

1.3研究的主要内容及方法.........................................5

1.3.1研究的主要内容..........................................5

1.3.2研究的主要方法.........................................5

第二章相关概念及研究理论基础.........................................7

2.1营改增相关概念..........................................7

2.1.1营业税概念..........................................7

2.1.2增值税概念..........................................7

2.2营改增概述............................................8

2.2.1营改增进程概览.........................................8

2.2.2营改增重要意义............................................8

2.2.3银行业营改增相关政策.......................................10

2.3税收负担理论..........................................11

2.3.1古典学派.........................................11

2.3.2凯恩斯学派..............................................12

2.3.3供给学派.........................................12

2.3.4税收负担衡量标准..........................................12

第三章营改增对中国银行税负的影响.........................................13

3.1中国银行整体情况概述.........................................13

3.2银行业的行业特点.........................................13

3.2.1特殊的企业..........................................13

3.2.2特殊的金融机构.........................................14

3.2.3极其依赖系统建设..........................................14

3.2.4受到严格的监管,.........................................14

3.3营改增涉及收入项目分析..........................................15

3.3.1利息收入.............................................15

3.3.2手续费及佣金收入..........................................15

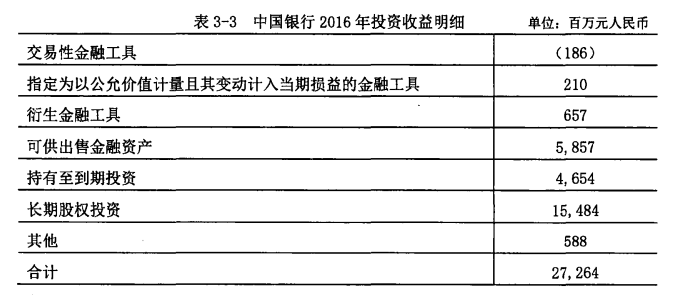

3.3.3投资收益.........................................16

3.4营改增涉及成本项目分析.........................................17

3.4.1人工费用.........................................17

3.4.2业务费用.........................................18

3.4.3新增固定资产和无形资产............................................18

3.5营改增前后税负变动分析..........................................19

3.5.1不同税制下相关数据调整..........................................19

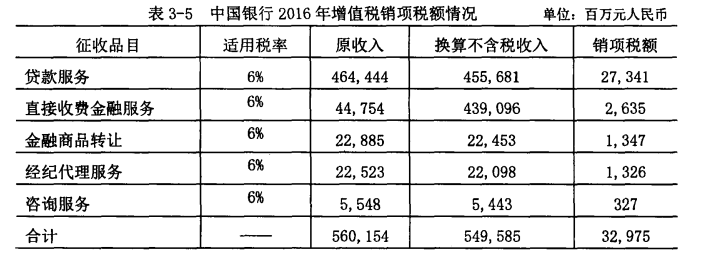

3.5.2流转税负比较..........................................19

3.5.3所得税负比较.........................................22

3.6本章小结..........................................23

第四章银行业营改增存在问题及建议.........................................25

4.1银行业营改增存在的问题.........................................25

4.1.1进项抵扣不足.........................................25

4.1.2纳税遵从成本升高................................................26

4.1.3征税范围扩大...............................................27

4.1.4经营管理面临挑战.........................................27

4.2银行业营改增应对策略.........................................28

4.2.1全面强化营改增意识.........................................28

4.2.2深入开展税收筹划.........................................29

4.2.3加快系统改造.........................................30

4.2.4建立专业人才队伍.........................................30

结论与展望............................................31

5.1研究结论..........................................31

5.2研究的局限性及未来展望...........................................31

5.2.1研究的局限性..........................................31

5.2.2未来研究展望............................................32

参考文献....................................................33

致谢....................................................36

个人简历.................................................37

第一章绪论

1.1研究背景和意义

1.1.1研究背景

税收是国家调控经济的重要手段之一,增值税和营业税作为我国的两个主要流转税种,相互独立,互不交叉,.在很长一段时间内共同存在,并共同组成财政收入的重要来源.在经济社会发展过程中,缴纳增值税的企业和缴纳营业税的企业之间的业务往来日益频繁,因增值税和营业税税种特质导致的重复征税问题日益突出,一定程度上加大了企业经营的税收负担,阻碍了第三产业的发展.为了促进社会产业结构优化升级,我国于2012年开始实行营改增试点,并根据经济社会发展的实际情况先后实施五次扩围,消除了重复征税,实现了结构性减税的主要目标,完善7:增值税的抵扣链条.

金融业是经济运行的血脉,近年来行业生产总值占GDP总量持续攀高,2015年达到8.4%.作为国民经济发展的晴雨表,金融业核心地位无可取代.在营业税税制下,由于金融业存在计税依据不合理、重复征税、税负较高等问题,导致经营效率较低.而对金融业的不合理征税也间接推高了社会融资成本,弱化了金融服务实体经济的能力,不利于缓解实体经济"融资难"、"融资贵"等难题.基于此,2016年5月1日,我国正式全面推行营改增试点工作,.将金融业纳入营改增试点范围,此举有助于打通增值税抵扣链条,消除重复征税现象,有利于降低行业的税负成本,提高财务绩效,促进行业发展,进而对完善资本市场体系、优化社会资源配置起到推动作用.

银行业资产规模占我国金融资产总量的80%以上,在经济改革与发展中的地位举足轻重,在资本融通和社会资源配置中具有无可替代的作用.当前我国正处于大众创业万众创新的产业结构转型升级关键期,需要稳固这=重要的资本融通渠道.因此,营改增试点工作在银行业中的成败,对我国经济社会都将造成一定程度的影响.

1.1.2研究目的及意义

1.1.2.1研究目昀

营改増对我国税制改革、促进产业结构升级具有重要意义,金融业涉及广、影响深、业务类型复杂,在营改增中涉及哪些政策红利,会面临何种影响和挑战,又该采取什么举措进行应对,这些问题都亟待我们深入探讨.

本文在学者对营改增现有研究的基础上,从中国银行的税负入手,分析其盈利能力、成长能力、现金流等的变化,挖掘其产生变化的主要原因,并提出改善财务状况、降低税负的应对策略,为银行业乃至金融业实现减税降负和发展壮大提供参考建议,推动金融业促进资本有效流通和社会资源配置优化.

1.1.2.2研究意义

在理论上,营业税时期,企业是否盈利都要缴税,在亏损运营时营业税机制有可能成为压倒企业的最后一棵稻草.营改增后,增值税仅对差额部分征税,避免了企业由于税收负担过重而寸步难行的局面.全面推行营改增有助于打通增值税抵扣链条,完善我国的税制理论.

在实践上,银行业作为金融业中的特殊子行业,体系庞大且与经济社会中几乎所有产业都有往来,通过对该行业面临的财务影响进行深入研究,不仅有助于企业降低经营成本,而且对于金融业营改增的进一步实施,以及经济产业结构的升级优化都具有重要的现实意义.

1.2国内外研究现状

1.2.1国外研究现状

国外学者对营改增的研究成果较少,特别是在金融业营改增领域,鲜有专门深入研究的理论著作.笔者通过在各大外文数据库搜索金融、银行和税收等关键字,汇总国外学者的相关研究成果.

1.2.1.1对增值税理论的研究

增值税于1954年问世于法国,它是由法国学者Maurice Laure提出的.美国耶鲁大学教授Thomas S Adams在1917年第一次指出了营业税的弊端⑴,1921年进一步提出允许在销项税额中抵扣其己经支出的进项税额[2].Alan A Tait在1992年提出劳务作为一种资源使用时,产生的增值额也应征收增值税[3].Stephen RLew在1998年提出既然增值税的抵免制可以避免重复征税,就应该适当扩大增值税的征税范围[4].Tuan MinhLe(2007)在研究中指出,增值税的特点在于只对社会生产和消费领域因流通而产生的增值额进行征税,如果能做到销项减进项的抵扣链条完整、进出口征收和减免记录真实无误,增值税最终将由消费者负担[5].Michael Keen和 Ben Lock wood(2010)通过建立各国财政收入和增值税之间的数据关系,阐述各国财政受增值税影响的轨迹,表明了增值税的开征是使国家税制更加完善和有效的必要途径之一[6].

1.2.1.2对金融业税制的研究

Thuronyi,Victor(2001)肯定了政府在金融工具征税中的作用,认为立法有助于开展税制改革,能规范金融工具的征税问题[7].Gordon(2002)认为增值税仅对金融商品和服务的价值增加部分征税,这部分增加值是商品及服务流通过程中创造的价值,这体现了增值税的中性特征[8].Patrick Honohan(2003)认为,金融业税制改革在很大程度上影响着着金融业的发展,但由于征税造成的经营成本过高等负面作用使其不适合高税率,因此出于经济发展的需要,金融业适用的税率应从低[9].Jack(2000)认为,金融业有着十分鲜明的行业特色,对金融行业征税,在法规和具体实施细则的制定上,必须要考虑行业的特点[1()].

1.2.1.3对银行业征税的研究

Abreu(2002)强调银行业缴纳的税款中有一部分是投资者用承担的特殊行业风险进行弥补的,但是税收并没有针对银行业承担的风险进行特惠减免,这在一定程度上会打击投资者的积极性,进而影响整个行业的发展[11].与此类似的是,Peter Chen和Lane Daley(2010)在研究中指出,银行业在经营中面临较大的风险并为此支付了很多成本,在对银行收入增值部分进行征税时要考虑这些因素,适当进行减免,避免影响投资者的投资意愿和行业整#的竞争力[12].SackM.Mintz(2003)认为银行业受宏观经济及政策因素影响明显,其中税收政策的影响作用不可忽视,政府在制定税收政策时应当考虑对银行经营利益的影响[13].

1.2.2国内研究现状

1.2.2.1对金融业营改增的研究

国内的学者对金融业营改增的研究较为具体和深入.孙金刚(2006)提出对金融业征收营业税存在弊病,营业税税制特点会导致政府难以用宏观手段调控金融业[14].刘俊峰(2016)认为营改增后,金融业购进的货物、设备及服务的增值税部分因可抵扣,降低了企业运营成本,但可能导致所得税上升[15].张英明(2017)指出营改增是从价内税到价外税的改变,将会影响金融业现有的经营模式和定价机制[16].周振、张充(2016)提出营改增可以提高金融业公司治理水平,税务和业务管理可以实现深度融合[17].高慧(2016)认为金融企业营改增后在销售环节的税负会有所增加,且由于行业长期缺乏进项抵扣的意识,使得税负增加的问题更加严重[18].

1.2.2.2对银行业营改增税负变化的研究

张福荣(2007)认为营业税制度使得银行业实际税负较重,制约了其支持金融创新的力度[19].吴世超(2016)指出"营改增"的实施顺应了增值税从生产型向消费型转化的必然要求,对于完善我国的税收制度、实现结构性减税有着重要意义[M].苏涛,杨青(2016)选取9家地方法人银行业金雖机构数据进行测算和比较,得出^融机构"营改增"后税负总体稳中略降的结论[21].陆多成,刘莉(2017)基于南京银行的数据开展研究,建立了简化的资金收支模型,结论表明在现行税率和征收办法下,流转税税负与总税负都相应增加[22].髙峻,洪佳佳(2017)通过对五大国有商业银行在改革后的税负效果进行评估,得出流转税税负略有下降但所得税税负呈上升态势的结论,并指出"营改增"税负的评估效果受到收入的销项与支出的进项共同影响[23].

1.2.2.3对银行业营改增造成财务影响的研究

赵杰、周厚宁(2014)对银行业营改增试点开展了深入调研,认为在"营改増"后,银行业会加大发票管理和信息系统改造等方面的支出,这将导致经营成本提髙[24].陈东旭(2016)认为"营改增"对于银行的影响也是多样的,这是由于银行业资深业务的特殊和复杂性引起的.营改增通过改变营业税金及附加所列示的科目,对银行的报表及利润产生影响.此外,银行业会根据税收政策适当调整自身的业务模式,这也会对财务产生一定影响[25].唐梅,赵媛媛,周宁(2017)在分析政策的基础上,探讨了"营改增"对银行盼挑战与影响,认为营改增将对银行业传统会计核算模式产生挑战,银行业须建立专业税务队伍,开展纳税筹划,并加强内部控制风险点识别等工作[26].李雅娟(2017)认为营改增对银行的财务影响大小视规模和性质而定,主要表现在银行的客户构成、采购周期和业务规模等方面[27].

1.2.3国内外研究综合评述

当前国内外对于银行业营改增的学术研究主要集中在征税原理、税负变化以及对日常经营管理的影响等方面,虽然观点不尽相同,但相互之间也存在共识,如营改增可以有效避免重复征税,金融业需加强财务管理,找到销项和进项的平衡点,以及银行业存在特殊风险,征税时需特别对待等.

但目前国内外研究大多以观点说理展开,但很少有学者基于具体实例的财务数据就营改增对银行业的税负影响展开研究.例如,营改增对银行业的收入、成本项目造成哪些具体影响,如何在短期和长期内影响银行业的流转税负和所得税负,银行业在营改增中会遇到哪些具体问题等.因此,笔者在大量阅读国内外研究文献的基础上,充分吸收借鉴相关学者的研究经验和成果,并进一步深入研究营改增对银行业造成的税负影响,分析其原因,并提出应对之策.

1.3研究的主要内容及方法

1.3.1研究的主要内容

第一章是绪论,介绍文章的选题背景和研究意义,总结国内外主要研究成果,说明研究的主要内容和方式方法,并给出论文的框架.

第二章是相关理论介绍,给出论文研究的理论基础,包括营业税、增值税的概念和营改增总体情况及相关政策,介绍税负的相关理论,确定本文税负的衡量标准,为下一步开展税负影响分析做铺垫.

第三章是税负分析,介绍中国银行营改增的具体情况,包括该银行的总体情况、收入和成本项目受营改增具体影响分析,并计算营改增前后中国银行流转税和所得税负的变动情况.

第四章是困境及策略分析,总结目前银行业在营改增中遇到的困难,对银行业营改增中采取的财务应对策略提出建议,包括强化营改增意识、开展税收筹划、加快系统改造等.

最后一部分是全文结论及研究展望,指出本文因各种原因存在的研究未尽之处.

1.3.2研究的主要方法

1、文献研究法

通过査阅大量资料,对国内银行的相关制度有了详尽的了解,并且对目前国内关于银行业的营改增的研究成果进行了总结,发现现行研究中存在的空白,从而明确自己的研究方向和重点.

2、理论分析法

结合税制理论和税改等理论,通过比较营业税、增值税在征税范围、税率、主管单位等方面的不同,从税种的本质上对"营改增"问题进行分析.

3、案例分析法

以中国银行为研究对象,通过仔细阅读和分析该银行的财务报表和纳税计算表,并对其应交税费、适用税种、销售收入及成本项目构成等进行详细分析,运用财务管理、税收筹划等方面的知识探讨企业面对营改增后的改革措施.

4、财务比率分析法

通过该银行营改增前后的年报整理计算出企业的税负、各项财务指标,并分析其变化趋势,以及企业现金流、净利润等的变化,提出进一步优化企业财务状况和降低企业税负的建议.

5、对比分析法

通过计算中国银行营改增前后税负和各项财务指标,进行比对分析,得出总体变动情况,并细化因子分析,找寻内在原因并针对性提出建议.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

第五章结论与展望

5.1研究结论

本文在充分借鉴国内外学者相关研究成果和经验的基础上,以中国银行2016年的财务数据为标本,深入研究营改增对银行业产生的影响.第一章主要介绍了营改增发生的背景和银行业在全面推开营改增试点中的重要地位,并对国内外研究成果和经验作评述.其次,介绍了本文研究的相关理论和概念基础,包括营业税和增值税的念和银行业营改增的相关政策规定,同时介绍了税负理论,为下文展开相关分析奠定基础.随后,本文区分营业税和增值税的不同计税方式,作出经营活动在全年均匀发生的假设,并在此假设下逐项分析和调整相关年报数据,分析营改增对中国银行税负的影响.最后,本文分析了银行业在营改增中存在的问题,并提出针对性解决策略.

基于本文所作的一系列假设和技术处理,得出的结论#营改增造成中国银行2016年度流转税负小幅上升,所得税负小幅上升,总体^负略微上升.此外,税负变动可能导致中国银行在短期内盈利能力略微下降,现金流也可能受到影响.中国银行在营改增中存在进项抵扣不足、纳税遵从成本升高、征税范围扩大和经营管理面临挑战等问题,应当全面强化营改增意识、深入开展税务筹划、加快系统改造和建立专业人才队伍.从长期来看,中国银行的税负将逐步下降.

5.2研究的局限性及未来展望

5.2.1研究的局限性

本文研究的局限性主要有三点:

一是数据样本的局限性.由于银行业营改增发生在2016年,无法选取最近几年的数据作趋势分析和比较分析,而只能以当年度的实际数据为基准,将报表相关数据调整为营业税下和增值税下的数据,并据以计算得出结论.仅就一年内发生的情况进行分析,可能存在对趋势把握不够和对特殊情况的考虑不足的问题.

二是所作假俊存在主观性.本文由于无法从年度财务报表和已公开披露的信.息中获取中国银行收入、成本在一年中分布的情况,故作出均匀发生的假设,这对税负和财务影响的研宂结论会造成影响.

三是从笔者自身的角度来看,由于对财务和税收领域的理论学习和实践认识水平有限,科研水平有限,这在一定程度上影响了本文的研究水平.

综上所述,本文研究还存在一些不够完善的地方.

5.2.2未来研究展望

鉴于上述的研究局限性,笔者希望在将来的研究中能实现以下目标:

一是从趋势上把握营改增对银行业造成的税负影响,分别选取营改增前后两年内中国五大商业银行的数据,计算流转税负和所得税负,并作趋势分析和研究,更进一步了解和展示营改增对银行业的税负影响.

二是更客观地归类和计算银行业实际发生的收入和成本,通过合理合法渠道获取银行业收入和成本在一年中分布的情况,使研究结论更为准确.

致谢

时光荏苒,光阴如梭,研究生学习路程即将走到终点.回顾这两年多的时间,我首先要感谢我的导师、福州大学经济与管理学院会计系的许萍老师.许老师不仅从学业上悉心指导我,更在思想和生活上给予我关怀和引导,帮助我解决学习和生活中的困惑.尤其是在毕业论文的写作中,从选题到搭建框架,再到写作,许老师付出了很大的心血和精力,提出了很多改善意见.在此,我谨向许老师表达真诚的谢意和崇高的敬意!

其次,我要感谢裯州大学经济与管理学院会计专业硕士的全体授课老师们,感谢您们勤于授业、无私解惑,将我培养成对国家和社会有用人.

此外,我要感谢家人、朋友以及同学们在论文写作中带给的大力支持和帮忙,也要感谢参考文献中的作者们,透过他们的研究文章,使我对研究课题有了很好的出发点.

最后,谢谢论文评审专家们的辛苦工作,您们的宝贵意见将帮助我们不断完善自身的研究.

参考文献

[1]Thomas Sewall Adams. The taxation of business[J]. Atlanta: the National TaxAssociation, 1917, 8:34-36.

[2]Thomas S Adams. Fundamental Problems of Federal Income Taxation[J]. The Quarter1yJournal of Economics, 1921, 4:526-527.

[3]A1an A Tait.增值税:国际实践和问题[M].北京:中国财经经济出版社, 1992.

[4]Stephen R Lew.寻求发展的税收:原则与应用(中译本)[M].北京:中国财经经济出版社, 1998. .

[5]Tuan Minh Le. Est imating the VAT base:Method and Application, tax notesinternational, 2007, 9:36-39.

[6]Michael Keen and Ben Lockwood. The valueaddedtax:Itscauses andconsequences[J]. Journal of Development Economics, 2010, 2: 138-151.

[7]Thuronyi,Victor. Taxation of New Financial Instruments[R], Ad hoc Group ofExperts on International Cooperation in Tax,2001.

[8] Gordon.'Taxation of Financial Services under a VAT[J]. American EconomicReview,2002, 922 (2): 410-417.

[9]Patr ick Honohan. Avoiding the Pitfalls in Taxing Financial Intermediation[R],World Bank Policy, 2003: 3056.

[10]Jack,W. The Treatment of Financial Services under a Broad-based Consumptiontax[J]. National Tax Journal, 2002, 53(4): 841-851.

[11]Abreu,Mendes. CommercialBankInterestMarginsand Profitability:Evidence for some EU Countries[J]. Journal of Banking and Finance, 2002 (09) :86.

[12]Peter Chen, Lane Daley. Regulatory Capi tal, Tax and Earnings Management Effectson Loan Loss Accruals in the Canadian Banking Industry[J], ContemporarilyAccounting Research 2010, (1) :20-23

[13]Sack M. Mintz. Taxing Financial Activity [R]. Applied Economics, 2003 (40) :541 -567.

[14]孙金刚.现行金融业税收存在的问题与对策探析[J].金融会计,2006(12)

[15]刘俊峰.关于"营改增"对金融企业的影响及应对策略分析[J].税务园地,2017,(05):162-163

[16]张英明?金融业"营改增"面临的挑战与风险应对策略[J].财会月刊,2017,(01):38-42

[17]周振,张充?金融业营改增、税收负担与经营绩效一一基于沪深A股上市公司的经验数据分析[J]?华东经济管理,2016(30)

[18]高慧."营改增"对金融企业的影响及应对措施[J].企业战略,2016,(29):8-8

[19]张福荣.完善金融税收制度、助力商业银行发展[J].理论前沿,2007(19):5-7

[20]吴世超.简析营改增对于金融企业税负的影响[J].财经界,2016(12):315-316

[21]苏涛,杨青."营改增"对法人银行业金融机构的影响-中国人民银行日照市中心支行对辖区9家银行的调査[J].征信,2016,(11):87-89

[22]陆多成,刘莉."营改增"政策对法人银行税负成本的影响-基于南京银行数据的研宄[J].财政税收,2017,(5):55-63

[23]高峻,洪佳佳.金融业"营改增"后税负变动评估-基于五大国有商业锒行的数据[J].税务筹划,2017,(08):124-126

[24]赵杰,周厚宁,郭世惠,於路,沈瑶.对商业银行税负及"营改增"改革情况的调[J].金融纵横,2014,(11):7-11

[25]陈东旭.营改增对银行业的财务影响分析[J].财经界(学术版),2016(14):326

[26]唐梅,赵媛媛,周宁."营改增"对商业银行经营管理的影响[J].观察思考,2017,(01):63-67

[27]李雅娟.营改增对金融业的影响[J].财会研宄,2017,(03):156-157

[28]孙飞.西方税负理论评析与借鉴[C].吉林长春:吉林大学经济管理学院,2000.3-7

[29]施文泼.我国增值税扩围"改革"的必要性[J].经济研宄参考,2011,2:20-22.

[30]蔡昌.增值税"扩围"改革的路径选择[J].中国财政,2011,2:33-35.

[31]侯巧春.浅析营业税改征增值税对企业财务的影响[J].现代商业,2012,11:201.

[32]吴丹彤,李学东,丁建伟.营业税改征增值税对企业的影响[J]会计之友,2012,6:113.

[33]沈开艳,杨亚琴,陶纪明.营改增税制改革的经济效应与政策建议[N].东方早报,2014.

[34]沈艳,杨亚琴,汤蓽懿.新一轮税制改革是一项重大制度创新[J].江南论坛,2014,2:7-9.

[35]季家友,吴金友,龚晶.税收负担对不同规模银行盈利性和安全性影响的实证研宄-基于我国上市商业银行面板数据的分析[J].南方金融,2014(7).

[36]魏陆.中国金融业实施增值税改革研宄[J].中央财经大学学报,2011(9).

[37]熊鹭.对英国增值税制度的考察与思考[J].南方金融,2014(5).

[38]吴金友,龚晶,荀熳.对我国银行业税收制度改革的思考[J].西南金融,2014(7).

[39]高峻,郭磊.我国商业银行增值税征收模式的构建[J].财会月刊,2014(16).

[40]吕晨.金融企业实行营改增的影响和对策分析研究[J].品牌,2015(8):171.

[41]曾博煊,袁太芳."营改增"对金融企业的影响分析[J].科技广场,2016(6):151-152.

[42]周彬彬.营改增对金融企业的影响及意义分析[J].现代国企研宂,2015(7):31-32.

[43]王梦茜.我国银行业税制改革的路径探析[D].西南财经大学,2014

[44]谷祎宁.营业税改增g税对行业财务影响问题研宄[D]辽宁大学,2014.

[45]杨雅莉."营改增"对基金公司的影响刍议[M].理论研宄,2016(11):84-85.

[46]财政部,国家税务总局.财政部国家税务总局关于全面推开营业税改征增值税试点的通知[EB/OL].

[47]国家税务总局.国家税务总局关于发布《不动产进项税额分期抵扣暂行办法》的公告[EB/OL].

[48]财政部,国家税务总局.关于进一步明确全面推开营改增试点金融业有关政策的通知[EB/OL].

[49]财政部,国家税务总局.财政部国家税务总局关于金融机构同业往来等增值税政策的补充通知[EB/OL].

[50]财政部,国家税务总局.财政部国家税务总局关于明确金融房地产开发教育辅助服务等增值税政策的通知[EB/OL].

[51]财政部,国家税务总局.财政部国家税务总局关于资管产品增值税政策有关问题的补充通知[EB/OL].

[52]国家税务总局.国家税务总局关于增值税发票开具有关问题的公告[EB/OL].

[53]财政部,税务总局.财政部税务总局关于资管产品增值税有关问题的通知[EB/OL].

[54]国家税务总局.国家税务总局关于增值税发票管理若干事项的公告[EB/OL].