第二章 行业的现状和形势

2.1 我国有色金属产业发展现状

有色金属产业是我国国民经济生产的基础工业之一,在我国的经济建设、国防建设和社会发展中发挥着极其重要作用,也是我国较早与国际接轨的行业之一。我国有色金属行业的发展受到国内经济发展速度以及国家行业性政策变化的影响,同时也受国际经济形势变化的影响。

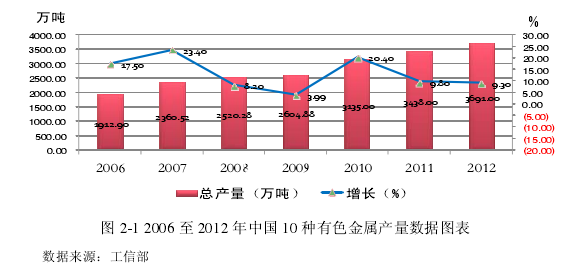

在新中国成立 60 多年来,特别是在改革开放后的 30 多年里面,我国有色金属产业一直处于持续高速发展的状态。1949 年的时候,我国十种常用有色金属产量仅仅为 1.33万吨;1978 年就达到了 99.6 万吨;到了 2008 年,中国的十种常用有色金属产量已经达到 2519 万吨,并且连续 7 年居世界第一,期间年均增长达到 16.4%;2010 年,中国的十种常用有色金属年产量突破了 3000 万吨的关口,达到了 3135 万吨;到了去年--2012年,中国的十种常用有色金属产量更是已经达到 3691 万吨,并且已经多年来保持位居世界首位。

在 2000 年至 2007 年期间,全球经济进入强劲复苏的态势,中国经济也进入高速增长区间。在这两个因素的带动下,全球的有色金属需求量剧增,并开始出现了供给缺口、有色金属的库存量大幅下降的情况。再加上美元出现贬值、各种投机资金趁机大量涌入金属市场等因素,使得有色金属市场价格持续上涨,包括铜、铝、铅、锌、锡、镍等在内的主要有色金属价格屡改新高。

到了 2008 年,由美国的次贷危机引起的全球金融危机开始逐渐向实体经济蔓延,导致全球经济陷入衰退,受到全球流动性的急剧收紧以及下游需求的快速下滑的影响,有色金属价格开始出现暴跌。作为与经济增长高度相关的有色金属产业,企业普遍处于停产与半停产的状态,其产量增速也大幅回落。2008 年十种有色金属年产量同比增长仅为个位数,为 8.2%,比上一年度下跌 15.2 个百分点。【图2.1-2.2】

2009 年的第二季度,为刺激国内经济发展,在政府推行一揽子扩内需、保增长的 4万亿政策的驱动下,有关方面积极出台和实施《有色金属产业结构调整和振兴规划》,我国的有色金属产量开始止跌回升,逐步扭转大面积停产局面,生产基本恢复正常。根据国家工信部的统计,2009 年我国十种常用有色金属产量为 2,604.88 万吨,同比增长3.99%。2010 年则基本维持震荡上涨的态势,2010 年国内市场铜现货平均价为 59,066元/吨,同比上涨 40.5%;铝现货平均价为 15,763 元/吨,同比上涨 13.5%;铅现货平均价为 16,100 元/吨,同比上涨 9.1%;锌现货平均价为 17,387 元/吨,同比上涨 19.9%。其中,铜价还超过了金融危机前的最高点。

到了 2011 年,我国有色金属产量继续保持稳定增长态势。根据国家工信部的数据显示,2011 年我国十种常用有色金属产量为 3,438 万吨,同比增长 9.8%。但到了 2011年,由于国内货币政策渐趋紧张、美国经济复苏缓慢乏力、欧洲区的债务危机悬而未决,持续恶化的宏观环境严重地打压了有色金属的上行空间。期间更受到欧元下跌的拖累,全球股指期货市场均出现暴跌,国内外有色金属市场价格出现震荡回落的态势。

2012 年,有色金属产业所面临的国内外环境更加错综复杂多变。欧洲债务危机继续发酵蔓延,全球的大宗商品价格均出现大幅回调,市场上恐慌情绪急剧升温。动荡不堪的金融市场严重阻碍了全球经济复苏的步伐。2012 年,全国十种常用有色金属产量为3,691 万吨,同比增长 9.3%,增速同比减缓 0.5 个百分点。

按照目前情况整体来看,我国的宏观经济政策取向还继续保持着政策一贯的连续性、稳定性,并把稳定物价总水平放在宏观调控的首要位置。我国当前的宏观调控政策的效果正在逐步体现,预期今后我国有色金属产业生产经营仍将处于平稳运行的状态。

2.2 我国再生有色金属产业现状

有色金属具有多次回收、循环再生利用的良好特性,并且有色金属的再生利用在节能减排方面效果显着,因此大力发展再生有色金属是有色金属工业未来发展的重要趋势。

大力发展再生有色金属产业,多次循环利用有色金属,不单保护原生矿产资源免受破坏,又能节约减少能源损耗、减少环境污染。据测算,与原生有色金属生产相比较,生产每吨再生金属铜、再生金属铝、再生金属铅分别相当于节能 1054 千克、3443 千克、659 千克标煤,节水 395 立方米、22 立方米、235 立方米,减少固体废物排放 380 吨、20 吨、128 吨,每吨再生铜、再生铅分别相当于少排放二氧化硫 0.137 吨、0.03 吨。

近年来,有色金属再生利用产业得到快速发展,生产的规模和消费规模都不断扩大。

再生金属产业的比重逐步提高,技术装备水平不断提升,再生有色金属产业已经成为我国有色金属工业的重要组成部分。数据显示,2000 年以来,我国再生有色金属产量连续10 年保持快速增长,再生金属铜、再生金属铝、再生金属铅等主要再生有色金属产量年均增长 27%,由 2000 年的 72 万吨增加到 2012 年的 895 万吨。2012 年主要再生有色金属产量占同年的十种常用有色金属产量的三分之一。

另一方面,再生有色金属产业的集中度也在逐年提高。珠三角、长三角、渤海湾和成渝经济区等已经逐步形成再生有色金属产业集群,一批进口再生资源加工园区和国内回收交易市场,以及规模化的再生有色金属利用工程也正在建设,并且已建成一批年产5 万吨以上再生有色金属企业,其中最大的再生金属铝企业产能达 65 万吨,再生金属铜企业产能超过 40 万吨,再生金属铅企业产能超过 20 万吨还有,随着再生有色金属产业的生产技术水平不断的提升,生产技术装备和环保生产水平持续进步,再生金属的熔炼回收率不断提高,再生有色金属的产品结构得到不断优化。一些原生金属矿产冶炼龙头企业也加快进入到再生有色金属的领域,快速拉升产业整体发展水平。并且,再生有色金属产业是典型的劳动密集型产业,其回收、分类、拆解、冶炼各环节需要大量劳动力资源,为缓解就业压力、促进社会稳定发挥了重要作用。

2.3 有色金属及再生有色金属产业面临的形势

1.有色金属需求持续增长。

中国是近年来全球对有色金属需求增长最快的国家之一,但人均消费量与发达国家相比还存在很大的增长空间,在国内经济高速发展带动下对有色金属的需求仍将处于增长阶段。不断增加的金属社会蓄积量为有色金属的循环利用奠定了良好基础。截至 2009年底,消费领域蓄积有色金属资源超过 2 亿吨。

2.有色金属原生矿产资源约束不断加剧。

我国有色金属矿产资源相对短缺,面对资源消耗量的持续增加,重要金属资源对外依存度逐年攀升,根据国家工信部的数据显示,目前铜原料约 65%、铝原料约 55%、铅锌原料约 30%以上依靠进口,并且还有进一步扩大的趋势。大力发展再生有色金属产业是缓解资源约束的有效途径,能有效地解决国内自然矿产资源不足与有色金属需求增长之间的突出矛盾。

3.有色金属产业面临的节能环保压力日益加大

有色金属产业作为传统能源高耗行业,节能减排任务非常艰巨。充分利用发展再生有色金属产业是有色金属工业实现节能减排目标的有效手段。“十一五”的前四年,我国再生有色金属产业与生产等量原生有色金属相比,相当于节能 4650 万吨标煤,节水18.8 亿立方米,减少固废排放 34.5 亿吨,减少二氧化硫排放 112 万吨。

4.提升再生有色金属利用的战略地位

目前我国正处于工业化、城镇化加速发展的阶段,随着经济社会快速发展,已逐步进入资源循环的大周期。城市发展产生的大量废弃的建筑材料以及面临淘汰报废的汽车、家电等机电产品,为加快发展再生有色金属产业提供了基础条件。目前,发达国家再生有色金属产量占有色金属总产量平均超过 50%,与之相比,我国差距明显,再生有色金属的利用前景广阔,潜力巨大。面对我国不断加剧的资源环境双重约束,不管是从节能减排还是从有色金属产业自身发展需要出发,都要求提升再生有色金属利用的战略地位,大力推进再生有色金属产业加快发展。