第六章 项目财务分析

本章将从财务的角度出发,通过对项目投资估算、经营支出、收入预测的基础上,制定融资计划、编制财务损益表,运用财务评价理论对项目的盈利能力和偿债能力进行综合评价,得出财务分析结论。

6.1 投融资计划

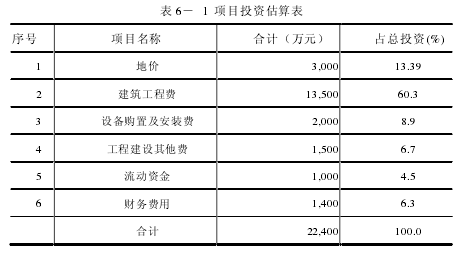

6.1.1 投资估算

本项目总投资为22,400万元,其中建设投资为20,000万元,流动资金为1,000万元,建设期财务费用为 1,400 万元。项目建设期 2 年,生产经营期为 15 年。

6.1.2 资金来源

因为我国市场金融的发展依然存在诸多弊端,主要的融资方式还停留在银行融资、上市融资以及引入风险投资上。因为当下该公司的项目还不具备上市融资的标准,所以融资方式只能够选择引入风险投资以及银行融资。

对这两种融资方式进行对比,可以发现,银行融资在时间上比较短,并且所付出的成本费用也较低,在经营过程中所出现的风险因素需要企业自行担负,引入风险投资则正好相反。结合公司所发展项目的各种情况,应该选择银行融资方式来为企业发展筹集资金。

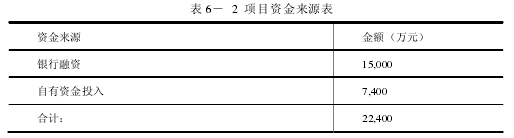

本项目规划总投资 22,400 万元,其中项目自有资金投入 7,400 万元,由投资方 H 公司成立项目公司时一次性注资到位,剩余部分计划通过银行融资 1.5 亿元。

6.1.3 融资及还款计划

本项目建设期 2 年,总投资 2.24 亿元,第一年资金需求 1.5 亿元,第二年资金需求8260 万元,资金使用及筹措计划如表 6-3 所示。

本项目在融资的还款上,采用分年还款的退出模式,在融资过后的第三年,开始向银行偿还贷款。贷款利率采取谨慎原则,略高于银行同期 5 年以上贷款利率,按 7%计算。年度还款计划及应付利息如表 6-3 所示。

6.2 经营预测

该项目的财务收支上,主要包括该项目内部所发生的各项收入,支出,项目运营期限为 15 年(含建设期)。

6.2.1 收入预测

本项目建设期 2 年,计划 2017 年投入运营,从谨慎性角度出发,本项目现金流入测算与主营业务收入测算只计算项目租金收入,暂不计算管理费、广告、物流服务费等业务收入。

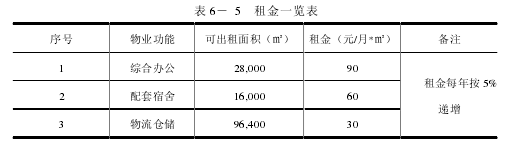

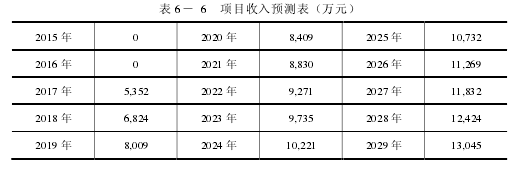

租金收入方面,综合办公楼租金按每平方每月 90 元估算,配套宿舍租金按每平方米每月 60 元估算,仓储区按每平方米每月 30 元估算。运营期内租金按每年 5%的增长率递增,各类物业面积的出租率,在 2017 年为 70%,2018 年达到 85%,2019 年达到95%的利用率,之后将继续保持这个比率水平不变。具体的可出租面积情况及收入预测如表 6-5 及表 6-6 所示。

6.2.2 成本及费用支出预测

一、主营业务成本

本项目的主营业务为物业租赁服务,主营业务成本主要包含固定资产、设备折旧及维修费用等。其中固定资产按 30 年折旧,机械设备按 10 年折旧,维修费用每年按固定资产投资的 3%计算。

二、税金及附加

按税法规定,本项目服务业及租赁业均按照5%的税率缴交营业税,按营业税的7%、3%、1%计提城市维护建设税、教育费附加费及地方教育费附加。所得税率为 25%.

三、期间费用

1、营业费用

该项目所涉及到的营业费用,主要有销售人员的基本工资、销售费用和其他经营费用。2017-2018 年为项目的推广招商期,营业费用按主营收入 10%计算;2019 年后卫项目的成熟期,营业费用按主营收入的 6%计算。

2、管理费用

A、员工工资:预估员工工资总额在 2017 年为 550 万元,以后每年按 5%幅度递增。

B、各项经费:职工福利费、工会经费、职工教育费按照职工工资总额的 14%、2%、1.5%计提。

C、业务招待费:按主营收入的 1%计提。

D、其他管理费:包括差旅费、办公费、水电费、办公设备折旧费、低值易耗品摊销费、审计费、咨询费等,按销售收入的 2%计提。

E、房产税:按房产原值为依据计算纳税,适用 1.2%的年税率。

四、财务费用

本项目计划向银行贷款 1.3 亿元,还款计划及财务费用如前表 6-4 所示。

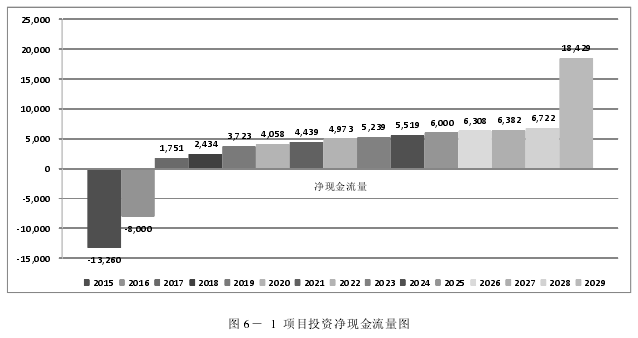

6.2.3 损益表及现金流量表编制

按照如上所总结出来的财务收支情况,以此为基础预测项目运营期间每年的财务报表,包括损益表及项目投资现金流量表,如下表 6-7、表 6-8 及图 6-1 所示。

6.3 财务效益分析

在项目财务评价的内容上,包括盈利分析,所谓盈利分析,指的是结合之前提供的现金流量表以及损益表,将投资回收期、内部收益率以及财务净现值等这些数据计算出来,其中财务内部收益率是对盈利性分析的最重要数值。本项目计算期为 15 年(含建设期 2 年),贴现率 12%.

6.3.1 财务净现值

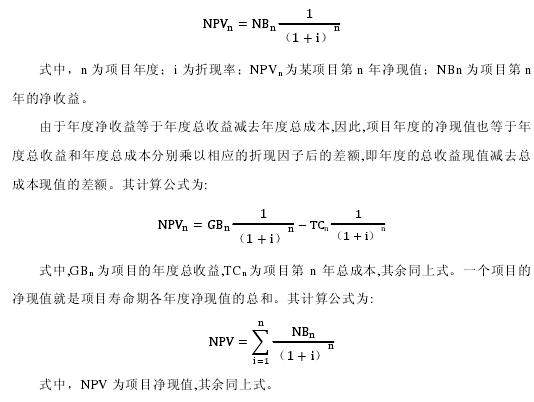

所谓财务净现值,指的是项目在建设期间,每个年度或者每个时间段应该投入的资金,按照当下的市场利率,将期间发生的所有费用折算到项目初始阶段现值的总额。净现值法是站在现值的立场上对项目在计算期间,其所具备的盈利能力大小的评价方式,这种评价方式是动态的,是房地产开发商对项目的盈利性进行评价的一个重要方式。

将净收益按一定的折现率折算后所得的现值。一个项目某年度的净现值等于终年度净收益乘以按要求的折现率计算的相应年度的折现因子。其计算公式为:

站在净现值的立场上来分析,它代表项目建设期间资金的投入之后给投资者带来的财富。所以,只要净现值大于或者等于零的时候,该项目是可以被选择的。其中净现值假如等于零,则说明该项目的投资收益率正好与投资者要求的收益率相同。假如净现值小于零的时候,则说明该项目无法实现投资者所要求的收益率,因此该项目是不可选的。

以H公司要求的收益率 12%作为贴现率进行计算,根据表 6-9 所示的贴现后净现金流,本项目财务净现值为 8,972 万元,这个结果说明,该项目在完成之后,其收益率不仅包括 12%的贴现,还为企业创造了 8972 万元的财富。所以,该项目有着较高的收益率,其方案应该被企业所选取。

6.3.2 内部收益率

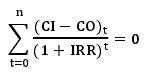

所谓财务内部收益率(IRR),指的是项目在建设期间或者竣工后的经营管理期间,每个年度发生的净现金流量经过计算得出的所有现值总额等于零之时的贴现率,该指标是对项目盈利性进行评价分析的指标之一。该指标可以将投入资金的盈利性进行分析,被视为项目盈利大小评价的动态指标之一。假如项目的贷款利率要比内部收益率高,则说明该项目不会给企业带来收益。与净现值不同的是,内部收益率与企业贴现率不存在直接的关系,而是与项目的现金流量存在直接的关联,因此被 称之为内部收益率。

其计算公式为:

借助于 Excel 软件便能够对该项目的内部收益率进行计算,其数据最终为 20.5%,比投资者所要求的收益率 12%大,因此,本项目经济效益大,投资方案可行。

6.3.3 投资回收期

所谓投资回收期,指的是预测项目在竣工之投入使用之后,所获得的收益能够弥补项目建设期间所投入资金所需要的期限,也就是收回初始投资所需要的年限。一般情况下,投资回收期被划分为静态投资回收期与动态投资回收期。

一、静态回收期

静态回收期是指在不对货币时间价值这个因素进行考虑的背景下,通过项目净收入回收所投资金需要的年限。

静态回收期可根据现金流量表计算,计算公式为:

静态回收期=累计净现金流量出现正值的年份-项目开始的年份+上年累计净现金流量的绝对值/当年净现金流量根据表 6-8 所示的累计现金流计算,本项目静态回收期为 8.17 年。

二、动态投资回收期

动态回收期是在考虑货币的时间价值的条件下,用项目的净效益回收项目全部投资所需要的时间,可根据现金流量表计算。

动态回收期=累计净现金流量现值出现正值的年份一项目开始年份+上年累计净现金流量现值的绝对值/当年净现金流量现值根据表 6-8 所示的累计现金流,以H公司要求的收益率 10%作为贴现率进行计算,本项目的动态回收期为 10.35 年,小于项目运营期 15 年,说明投资方案可行。

6.4 本章小结

本项目总投资 2.24 亿元,其中自有资金 7400 万元,银行融资 1.5 亿元,项目运营期限 15 年(含建设期),股东要求的收益率为 12%.各项财务评价指标如表 6-10 所示。

如表 6-10 所示,测算结果表明,本项目内部收益率 IRR 为 20.5%,大于股东要求的收益率 12%;项目的财务净现值 NPV 为 8,972 万元,大于零;项目投资的静态回收期为 8.17 年,动态回收期为 10.35 年,小于项目运营期。以上数据说明,本项目财务效益良好,投资方案可行。