�����ڶ����й�������������������ڷ���Ӫ����״���������

����

������һ�ڹ�����������������ڷ���Ӫ����״

����һ��������������������ڷ���Ӫ������Ҫ����

������ǰ�й����÷�չ�����������Ƿ�չ���á�����������ת��ְ��,���и���������Ϊ����Ҫ�ij��������ŵ�,�����ܵ���ע������ҵ“ʮ����滮”��,�Դ�����ҵ��������������Ҫ��:��������ʵ�徭�����������Ӵ��ͽ��ڻ����ۺ��Է����ܡ��ٽ������Խ��ڷ�����Ȼ�����Щ���Թ������з�չ�����������ҵ���������ȷҪ��,����������ı䵥����ҵ�ԵĽ���˼ά�����ʽ,��ʵ���ƺ��������������ڷ���ˮƽ������,ʹ���ڷ������������������ƽ.����ա���������Ⱥ����ճ��������

��������������ڷ������ݷḻ,��ǰ̨Ӫ������̨֧��,���ƶ���Ƶ���Ʒ����,����֯���Ƶ���Ա����,����Ҫ�����������ͻ����������ص���ж��ơ�

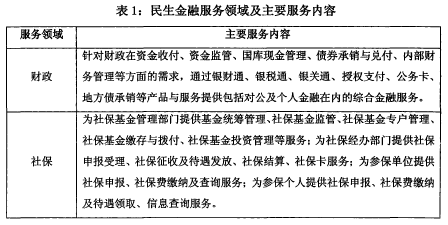

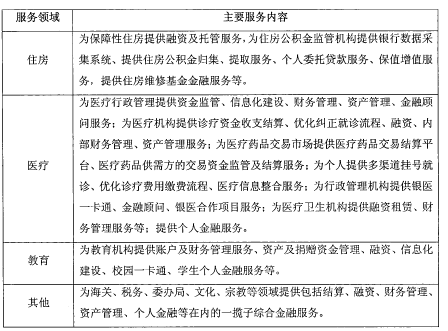

����������������������ڷ���ķ�����Ҫ��������������ڲ�Ʒ���¡����ڶ��ۻ��ơ������������衢��ƷƷ���ƹ㡢�����Ŷ����������ڷ���Ӫ�����Ƽ�ƽ̨�����ȷ��档������������������籣��ҽ��������������ס�������ء�˰���ڽ̵�(����1)��

����

��������������������������ڷ���Ӫ������״

������������һֱ��������������ڷ�����,���ݲ������籣��������ҽ�ơ�����������ס���ȸ�����ĸĸ��������,����ר��ϵͳ,�ṩ�ۺϻ����ڷ���,����֧��С��ҵ�ͱ�����ס������,ʵʩ�ݼ��������Ⱥ��������Ż����ߺ��������Ż�����,Ϊ���Ϻ������������˽ϴ��ס������ͬʱ,��������Ҳ�����������ٷŻ���ͬҵ�����ȶ��ѹ��,����������ڷ���չ������һ�������⡣

����(һ)���Ʒ���

������Ϊһ�ҹ��д�����ҵ����,�������о߱��˿ͻ����Ƽ����������ʽ�ȷ������ơ�

����1���ͻ���Դ����

����һ�ǿͻ�������,�����ڶࡣ�ֲ��㷺�Ŀͻ��ǹ�������������������ᡢ��ɷ���Ŀ���ͻ�����ơ�������������ͻ���20��,�����ʲ����ͬ�����ٳ�10%�����ǹ���������������籣�ȿͻ����ų��ڴ�ͳ�ĺ�������,�ؼ����ϲ�����ͻ�������84%;�ڲ�������������������ͳ��������ҵ������г���һ,��������ո�ҵ������6���ڡ����ǹ��������ڶ����������������������ͻ������л�������������,Ϊ��Դͷ�ھ��������ڷ������,�����г������Ȼ��ṩ������������

�����Թ��������Ϻ�iMfΪ��,������������ͻ�Լ4500��,����ģ��ռ����ȫ������ģ�Ľ�1/7����������Ԥ�㵥λ�ͻ��г�ռ�ȳ�1/3,�籣�ɷѿͻ������ʴ�100%,���Ͻſͻ������ʴ�30%,���ͻ������ʴ�70%,У����������30����,ӵ�й㷺����������ͻ�������

����2����������

������������ҵ���Խ������,�������縲��40�����Һ͵���,ӵ��17245�����ڻ�����329�����������1903��������,����������ȫ���������ȵ�λ,����Ϊ�ͻ��ṩ���ݵķ���������,�������л�ӵ���������С��绰����I�ֻ����к��������еȷ�������,��Ϊ�ͻ��ṩ“�㲻����,����ҵ��”�ı�ݷ���2013��ĩ,���е������п���������3.9�ڻ�,�����ƶ����пͻ��ڹ���ͬҵ������ͻ��1�ڻ�,���������꽻���380����Ԫ,ҵ��ռ�ȴ�80%����,��ݸ�Ч�ĵ�����������Ϊ���ͻ��ṩ�˳ɱ����͡�Ч�ʸ��ߵĽ��ڷ���

����3���Ƽ�����

�������������ر��Dz�����������ҽ������ͻ�����Ŀͨ����Ҫ��ҵ���п���ϵͳ֧�֡���������Ϊ���������з���ҵ��֧��ϵͳ�����ڶ�,�����в�����н�20��רҵҵ��֧��ϵͳ,������Ҳ��ϵ��ؿͻ���ɫ������Ҫ,�����з���ҵ��֧��ϵͳ,�Խӵ��������ź��Dz������籣��������ҽ�ơ�ס�����ϵȸ���������ְ�ܹ������š�

����ͬʱ,��������ӵ��ȫ���ܵ�����ϵͳ��ȫ��һ�廯��ҵ����ϵͳ��7*24Сʱȫ��֧���������硢�Ƽ�ר���224��,�Ƽ�������������,��ЩΪȫ�з�չ����������ڷ����ṩ�˾������ƺ���Ч���ϡ�

����4���ʽ�����

�����Ŵ�ҵ����ڷ�չ����������ڷ�������������˶�����,������������Ҵ������������Ŵ���ģ����ͬҵ��λ,ͳ����Ŵ�ҵ����Դ����,��ǿҵ������,����Ч�����ۺ��������,��ȡ�����ҵ����Դ,�ƶ�����������ڷ���չ��

����(��)���Ʒ���

����1��ȱ����ȷս�Թ滮

����������,��������������ʶ������������ڷ�չ�̲صľ�DZ��,��������������Ϊ��һ���ṹ�����;�Ӫת�͵���Ҫս������Ȼ��������������ѧ���֧��С��ҵ��չ�������籣����������ҽһ��ͨ�ȷ�������˻���̽���ͳ���,��������ս���о���,��������������������������ʶ���Ƚ�����,�����������������Ĺ������ص��о�����������,ȱ���������������ߡ��������ʽ�����ϵͳ����,���¶����������г�����ļ�ʱӦ�ԡ���������߱仯�Ŀ�����Ӧ�����̻���ȷ���յȷ��滹���ڲ��㡣������,��Ҫ����������������δ�γ�ͳһ�Ľ��ڷ���ս�Թ�ʶ,δ�γɾ���滮������

����2��û���γɾ�����ɫ�ķ���Ʒ��

��������������Ȼ����������ӵ���ڶ�IJ�Ʒ,��Щ��Ʒ�����“ҵ��Ʒ��+����”����,ɢ���ڵ�����Ʒ��Ӫ���������,ȱ������������������ڷ���ͳһ��Ʒ�ƹ滮�뽨��,�����γ�ǿ�ҵ�Ʒ�ƺ�������

����

����3��ҵ��֧��ϵͳ�������Ȳ���

����Ŀǰ�������еIJ�Ʒ����ҵ���߽��зֲ��Ź���,���,�������������ڶ��ҵ��֧��ϵͳ�����Ʋ��ܳ������,�ڿ��ϴ������ϲ���,������ɢ������,�����ڽ���ȫ�桢ϵͳ�ؿͻ������Ӫ��������

����4��ְ�ܲ��Ź�����ɢ

�����������е��������ڷ�����Ҫ�Բ�Ʒ����Ϊ��,��ɢ�ڸ���רҵ����,�ɸ�רҵ���Ҹ�����������������������,���ָ��˽���ҵ��˾����ҵ��ͻ�������ҵ���ڲ�����ҵ��Э�����ѡ�������������,�������̳�,��Ӧ�ٶ���,���Դ���������Ʒ��Ӫ������֮��Ĺ�ϵ���ͻ���Դδ�õ���Ч���á�

����(��)��������

��������ʮ�˴����,2020��ȫ�潨��С�����ʱ��ʵ��:“��ᱣ��ȫ��,�������л���ҽ����������,�����ִ�������ʵ��,�����˲�ǿ����������Դǿ������,��ҵ���ӳ��,ס��������ϵ�����γ�,����г�ȶ���”Ϊʵ����һս��Ŀ��,���ҽ����ϼӴ��ʽ�Ͷ�������֧������,�������Ϻ�������,�������������ڽϳ�ʱ���ڿ��ٷ�չ��ץס��һս�����г�����,������չ����������ڷ���,��Ϊ�������мӿ�ת�͡�������������չ�������ں����������������������2013��,ȫ��������������12. 9����Ԫ,Ԥ��2015��“ʮ����滮”��ĩ,����������ʽ�������ˮƽ���ﵽ25���ڡ�

�������������ͻ��ھ��������ге��Ż�ۡ����������������Դ��ְ��,����ҵ���о�Ӫ��չ�ĺ�����Դ�������������ҵ����н���������ߡ��ʱ�ռ���١���ģЧ�����Ե��ص�,ҵ��չ���ʱ�����Լ������,�����ڿ��ٷ�չ,�����ʱ��ر��ʡ�

����(��)��ս����

����1������ռ����汻ѹ��

������ȥʮ����,�����������ҵ���ѳ�Ϊ����������Ҫ���ʽ��������Դ��Ȼ��,��չ��Ҳ�������Է�չƿ������ս:һ�Ǵ��������Ҫ�����ִ��籣,����Ʒ��������������,��������»�����α���Ŀǰ���ִ��籣�ʽ���������̬��,����ʱ�ҵ��µ�������Դ����Ҫ����˼��������;����Ŀǰ����������ҵ��ӯ����90%������ծ,���������г��������ӿ�,��ծ�ɱ�����,��չ�ռ���С,��һӯ���ṹ������Ȼ��Լ��Ҫ��һ������ҵ��ṹ,ʵ�������������ҵ��ӯ���Ŀɳ���������

����2����Ʒͬ�ʻ�����ѹ��

����Ŀǰ,�ҹ���ҵ�������г���λ����Ӫ�ṹ����Ʒ����ȷ�������Ÿ߶ȵ�ͬ�ʻ�����,������ҵ����ȱ���г�������,�ͻ�����ҵ����ȱ���ҳ϶ȡ����ٿͻ���ʧ�ľ��Ⱦ���,������ҵ���м�ֻ�������۸���,�������ø��������ƶ��Ĵ������淵���ͻ����ֶ���ס�ͻ�������ͻ����������и����ܵ�������ͬҵ�ļ��Ҿ���,�ھ���Ӫ������������“���ȡ�����”������:“һ������,˭�ҹ�ϵ��;���ȼ۸�,˭��Ͷ���;�����ֶ�,˭�һ�����”��������������,�����й������еľ�Ӫ�ɱ�Ҳ������ӡ�

�����ڶ��ڹ�����������������ڷ���Ӫ���д��ڵ�����

����ͨ���Թ�����������������ڷ�����״�ķ���,������ǰ��������������ڷ�����������ķ������⡣

����һ�����������������������׳̶Ȳ�������

����������,������֧��ʵ�徭�á���ǿ��ṫ��������ȷ����Ͷ�벻�ϼӴ�,���ⷽ�������������Ҫ��ҵ���е������ʽ�֧�֡���������ڿ��Ǵ��������ʽ�ķ���ʱҲ����Щ��Ŀ���ܹҹ������Ϻ������б���籣���ڴ������ֽ����ҵ��Ϊ��,�б�����ͨ�����Ϻ��е���С��ҵ���ʡ���������ƽ̨����ɳǸ������ط�������ʩ��������������Լ��ط�ծ���������عҹ�,��2013���Ϻ��й����ֽ�����������ʹ�375��,�Ǹ�����ҵ������֮���͡�������ȡ���ص���Ŀ�����ܼ�ܡ����յ����ص���Լ,���������������������߷����ܽϴ����ơ�ֻ�н�����Ŵ������ϵ�������ƥ��,���ܸ��õط����������IJ����ʽ��������

����������Ʒ�������ʽ�����Ծ�Ȳ���ƥ��

�������������̺��ŷdz��ḻ���ʽ�����,���в��������������ʽ�Ͷ��,���д�����������ʽ�IJ���,��Ҫ���������Ľ��ڲ�Ʒȥ�����֧�֡������Ʒ�ͺ���ʱ���Ľ���,��������ͻ�����Ҫ���������,���������ڽ��ڴ��¡��²�Ʒ�з�����IJ�����������,һ�������ġ���Ч�ġ�������ȫ������������ڷ����ƽ̨��δȫ�潨�ɡ������Ϻ�����2013��Ľ�������Ͷ��ʹ�749.5��Ԫѧ�Ѻʹ���Ѿʹﵽ200����Ԫ����Ե�ǰ���������ѧ�ӷ����߶������ս�ϵͳ��δ����,�����˽�20��������۷���Ȼ��ѧ���սɵ�����ģʽ,�뻥�������ڷ�չ�����µ�����֧��ģʽ����ƥ�䡣�������б���ӿ��Ʒ���²���,�����ۺϻ�����ܡ�������������������ڷ���ƽ̨,�з�ר������������ͻ���ҵ����ϵͳ,���õ��������֮����ʽ����������������ͽ���,������Ч���̲�������������������ڷ���������

��������������������Դ���䲻������

������ҵ�����ڷ��������Ĺ�������Դ���䲻����,����ɽ��ڷ�����������������,�����ջ��ƶ���������ʵ�֡�����,���Ŵ��������Ʒ���,Ŀǰ��������ʵ����Ȩ��������ͳһ���ʽ�����취ͳһ�Ĺ�������,�����Ŵ�֧�������������“һ����”����,�������ڽ������ص�DZ������,Ҳ�����˽ϸߵ��Ŵ������ř��������������Ŵ���ģ���������,�����Ŵ���Դ��һ����Ŀ����Ĵ���ҵ�����ʿͻ����ۺϹ��ȸߵĿͻ���б,���ܹ����⾭�ý�������Ӱ��ϴ����������,�Ŵ�������������,��ɶ�����������ҵ�ʽ�����ò�����������֧�֡�

��������,�ڹ��������ڲ���ԴЭ������������,��������������ڷ����漰��ְ�ܲ��Ź�,������������ͻ���Ӫ������ְ�ܷ�ɢ�ڶ������,���:һ�ǿͻ���Դδ��Ч��������,�ͻ��������,�ͻ�DZ������ķ������#1�����ز���;���Dz�Ʒϵͳ��������,��δ�γ���“�ͻ�Ϊ����”��ͳһ����ƽ̨,�Կͻ��ĸ��Ի���������̶Ȳ���;�����ڲ�Ʒ��������֯�ƶ�������,����ȱ�������Ժ�������,�����γɺ��������������ζԽӵ���Ч����,�ƶ��ɱ���,����Ч���ޡ�

�����ġ��ͻ�Ӫ�����ʽ�����϶Ȳ����Ǻ�

������������ͻ����ʽ�������,����ͨ��ҵ�ͻ��ܾ��û�������ҵ������Ӫ״��������Ӱ�첻ͬ,��������ͻ����ʽ���������ý��衢����Ͷ������,�ʽ�Ͷ���ձ�������������ơ���������,������������������Ŀͻ�Ӫ���������ӵ�������,ֻץס���ĵ�,���������ɵ㼰��Ժ������������ʽ��������οͻ���Ӫ����������ҽ����������,�ص���ҽԺΪ����,�����ڹ�Ӧ���ϵ�ҽ����е��ҩƷ��Ӧ�̵�Ӫ�����Ȳ���,���ҽԺ�����ʽ������������ڲ�������,��Ҫ��Ӫ���ľ��������ڸ����������ű���,�������˶Բ����ʽ���տ��˼��������вɹ���Ӧ�̵ĸ���Ӫ�����ٱ����ڽ�������,Ӫ������ͨ��ֻ��עѧУ���,��û�жԴ����Դ���ʽ�(����ѧ�ӷѡ�����ר��Ͷ�롢������ֲ�ʽ�)���и���Ӫ��,�Կͻ���Ʒ��άϵ��,�϶Ȳ����ߡ��������������Ų����ʽ�����������ڸ���,��Ч�ƽ���Ӧ���ϵķ���Ӫ��,������������ʽ���ѭ������,������������ĸ�ծҵ�����ˮƽ��

��������������������ڷ���չ���ص����

�������϶Թ�����������������ڷ���Ӫ����״����������ķ���,��ʾ����ҵ��������������ڷ���������¹�ͬ�ص㡣

����һ������������ڷ������˫������

�����������ڷ��������������,���������Ժ�������ԡ���Ϊ��ҵ����,��������ӯ��ΪĿ�ġ���ҵ����ͨ��Ϊ��������Ŀͻ��ṩ���㡢���ʵȽ��ڷ���,��ô����������м�ҵ������,�Ӷ����ӯ���������ҵ���е��������ڷ������Ⱦ��о�������,���ܽ����г��������Ƶĵ�����Ӱ�졣���,�����������ǹ������ߺ��ʽ��ص�֧�ֵ�����,������С��,������ϵ�����ڵ���ʳס��,��ϵ�����ڵĽ�����ҽ�ơ���ᱣ���Լ���ҵ�ȸ�������,����������ڷ���ͨ�������г����漰�������õĸ���������ط�����ܵ���ϵ��һ��,�������ͬ�ڵ����Ĺ�˾����,���������������,���ܹ�������������ջݻ��Ƶĵ�����Ӱ�졣��Ϊ��ҵ�����ر��ǹ�����ҵ����,����е�һ�����������,��Ҫ����һ������Ϊ���Ķ����ԵĽ��ڴ��·�����ϵ,�����ھ����������ջݻ����л���ͳһ������

����

������������������ڷ����Ѷȴ�

��������������ڷ���Ķ�����ȫ������Ⱥ�ڼ��乹�ɵľ�����֯,���㷺�������������ء���ҵ��λ����ҵ�����˵ȶ�ͻ�Ⱥ�塣����������ڷ���������漰��ũ�����������ӡ���ҵ���籣�ȹ�ϵ������Ⱥ����������ĸ�����������������ڷ���Ŀռ�ֲ����Ǵӳ��е�ũ��Ĺ�����������������ڷ���������漰�����ʡ����㡢���п����������е��ڶ��Ʒ,������Ի�������Ҫ��ҵ���п���ϵͳ֧�֡����,����������ڷ���Χ��,�������̸���,�漰�������Ŷ�,�����Ѷȴ��ô�ͳ�Ľ��ڷ����Ѳ�����ȫ������������ͻ�������,��Ϊ��ͳ�Ľ��ڷ�����������������ʵIJ�Ʒ�ṩ������Ҫ�Ŀͻ�;����ͳ��ͻ�������,����ȫ��λ�ķ���;�������ṩ�����ͬʱ,�����ͻ�����ס�ͻ�����߿ͻ����ҳ϶ȡ���ҵ����Ҫ�и��ߵ������ȫ�µ�ģʽ,��������ԡ���Ʒ�����̡��ͻ�ѡ��ȷ���̽����һ��ȫ�µ�ģʽ,�γ�һϵ����ɫƷ�ơ����ÿ粿�ŵ�Э������,�ṩ�������µ�ȫ��λ��������

������������������ڷ�����������ⲿ��

�����������ڷ����������ж�������Ͷ����������,��������Ͷ��������ߵ��ص㡣һ����,��������ĸ�ծҵ����Ŀ���Ի�ǿ,���ڲ�����ҽ�ơ�����������Ŀͻ�,ͨ���Ǿ��й������ʵ���ҵ��ȫ����������Ԥ�㵥λ,���ǵ���Ŀͨ����Ҫ��ҵ���е�������ϵͳ,��Ϊ��Ͷ���豸,�����ҵ�ͬҵ����,Ҳ�����˺�������ҵ��������Ŀǰ�ھͱ���һ���Խ���ϵͳ���輰Ͷ���豸������,����Ͷ���,��Ч��,Ӱ������ҵ���еĶ��������ӳ�������,��Щ��Ŀ�ĺ���,�������Խ�һ���ȹ̺���ҵ�Ĺ�ϵ,δ�������ڼ���ʽ������Լ����������������������ʽ��֧�����ִ�����������ơ��ر�Խ�����ҽ�������Ͷ��,���������������ЧӦ��

������һ����,����������ʲ�ҵ��,����С��ҵ�����ѧ������˾�Ӫ�Դ����,�ձ���ڵ��ʽ��С��������,���մ���ص�,���ڴ���ǣ�澫���ࡣ

������ҵ���б���Ͷ����ʵ��ҵ������ƥ�������������,������ҵ���й������ɱ��ϸߡ�ͬʱ,����������������С��ҵ�����ʽ���,��Ӫ���սϴ�,ȱ���㹻�IJ�������Ϊ���ʵ�Ѻ,�������ҵ���ʵ���Ĵ���ҵ��������,������ѻ�����д������,��С��ҵ���ʡ���ѧ����ȱ��ܹ��Һ����Ĺ㷺��ע��֧��,��ҵ���и���Խ������֧�־�Խ֧������С��ҵ��չ,��С��ҵ��չ�˾ͻ��ṩԽ��ľ�ҵ����,������ҵ����������������ʲ�ҵ��չҲ�ͼ��֧���˾�ҵ���Һ�����ߵ�ִ��,���ЧӦ����,����ҵ����Ʒ������Ҳ�ߴٽ����á�

�������,Ҫ������������Ľ��ڷ���,����������Ӧ�����з���һ������,��̨��ز�����˰�յ�������������֧��,�����������ش���Ŀ�ĺ����и�����ҵ������Ӧ���ֲ�,���õشٽ����ƶ���ҵ��������������ڼ�ʵ������չ��

�����ġ�����������ڷ���Ӫ���սϸ�

����������������ҵ��������Ƿ�������Ⱥ��,��Ҫ��������С��ҵ������˾�Ӫ�Դ����ѧ�����ҵ���������ҽ���������ȡ����������������ǿ,������,���ʴ�����С,�ɱ���,�����,�����̲��Žϴ�Ľ��ڷ��ա�

�����������������С��ҵ����Ϊ��,С��ҵһ�����������Ϊ3��,�ھ�Ӫ�������ܾ��û����������֡���ҵ�����Ĺ������Ƶȶ�������Ӱ��,������忹���������ϲ����С��ҵͨ��ȱ��ʵ���ʲ�,ȱ����ҵ���п���ͬ�ĵ���Ѻ���С��ҵ��û��̫��������Դ,��ϣ��ͨ�����÷�ʽ����ʽ�,��Ŀǰ���������ϵ�в�����,������,��ҵ����Ҳ�Ӵ��µĽǶȳ���,�Ƴ������ϵ�����Ӧ���˿���Ѻ�����ʷ�ʽ,��һ����С��ҵ��Ӫ��ó�����ʽ�����������,���µĵ�����ʽ�������Ը������ʱ�Ϣ,��ҵ���н����ٽϴ�ľ�Ӫ���ա�

������һ����,Ŀǰ���ڵĵ��������в�����,����������ĵ�����˾���١�����������С��ҵ��������Ѻ���ʲ��dz�����,������˾�ܵ���������ģ�������Լ��Է��յ��ƿ�����,�Դ���ҵ����˿��Ƹ���,������һ���������˾�ṩ�ɽ��ܵķ�����,���һ�����ҵ������������ʵ�������Ҳ���Ѵӵ�����˾��õ�����������,����˽��ڻ���֧����������չ�����˵�Ѻ�����������������ǰ����ҹ����з��ɹ涨,ѧУ��ҽԺ���Թ���ΪĿ�ĵ���ҵ��λ���豸������������Ϊ��Ѻ��,ʹ��һЩ�д�������Ľ�����ҽ�Ƶ�λ��ȱ����Ч�ĵ���Ҳ���Ի�����ʡ�

������Ȼ���������� “���ղ�������”,����С��ҵ�����ʳ���һ����������ҵ���и���һ���IJ���,��������ҵ�����Լ��趨��С��ҵ�����ʾ�����ԶԶ���������趨�ı���,һ�����,“���ղ�������”��ͬ���衣��Ŀǰ�ļ����ϵ��,��ܲ��ŰѶ���ҵ���еķ��չܿط�����Ҫλ��,�Լ���“�����”���Ŵ��ʲ�����Ҫ��,ʹ����ҵ������ȱ����Ч�ķ��ջ��ͻ���,��˶�������������ҵ��η��ηβ��

�����塢����������ڷ���չ�ܽ�����Դ��������Ӱ������

���������ʽ����Ŵ��ʽ���֧������������Ŀ�ϲ�Э��,�Ŵ�Ͷ�����������Դ�ķֲ���ƥ�䡣��Զ���,�����������������Ŀ�����������ʽ��,���Ŵ������ʽ���,�����ʽ���ѷ��Ӷ��Ŵ��ʽ���˶����á�

������ij�������϶���,�й������ںܴ�̶�����Ȼ��һ��֧�ֹ�����ҵ�����������Խ��ڡ���������ҵ�������ص�֧�ֵ���Ŀʼ������ҵ����������ص�,����С��ҵ�����ʽ�������,���մ�,��ҵ����֧���������Բ��㡣��������,ʵ�徭������ڴ���������������IJ���,Ҳ����������ʽ��ϡȱ,�����Խ��š�

����Ҫ������������������ҵ��չ���ϰ�,�ҵ����������µ�ҵ���������������Դ,��Ҫ����Ҫ�������ٶȡ��ṹ�ʹ�������֮��Ĺ�ϵ,ǿ��ս��,����Ʒ��,���ƻ���,�Ż�����,���²�Ʒ,��������,��չҵ������Դ,�ƶ��ṹ������