第 3 章 J 银行吉林分行公司信贷业务风险管理现状

3.1 J 银行吉林分行简介

J 银行股份有限公司成立于 2007 年 10 月,目前全行共计拥有 357 个营业网点。自成立以来,J 银行努力转变增长方式,走差异化、特色化发展道路,在各项业务取得长足发展的同时,也获得了来自外界的荣誉和肯定。近几年,J 银行先后被评选为“2012中国城市金口碑服务银行”、“2012 年度最具创新力奖”等荣誉称号。2014 年 7 月,J银行在英国《银行家》杂志全球 1000 强银行排名中列第 322 位,中国地区银行第 35位。

J 银行吉林分行地处吉林省吉林市,现有 9 家支行,下辖 96 个营业网点,是吉林地区网点资源最丰富的金融机构,在职员工 1922 人。经过近 7 年的发展,J 银行吉林分行资产规模不断壮大、盈利能力明显增强。2014 年末,吉林分行各项存款余额 494.27亿元,较年初增加 40.28 亿元,增幅为 8.15%;各项贷款余额 294.5 亿元,较年初增加56.9 亿元,增幅为 19.32%,市场份额分别为 22%和 25%,分列吉林市同业首位。

3.2 J 银行吉林分行公司信贷业务开展情况

3.2.1 公司信贷业务概况

J 银行的信贷业务包括个人业务、小企业业务以及公司业务。截至 2014 年 12 月末,吉林分行贷款余额共计 239 亿元,比年初增加 13 亿元,增幅为 5.75%,其中公司贷款余额为 178.25 亿元,比年初增加 10.64 亿元,增幅 6.35%.由此可见,公司信贷业务占 J 银行吉林分行全口径贷款的 74.6%,占比较大且是其贷款余额增长的主要来源。

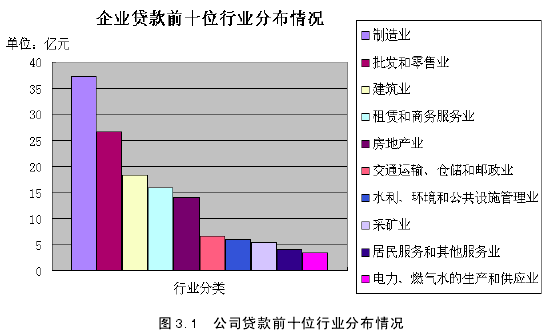

从行业投向上来看,贷款投向前十位的行业分别为制造业、批发和零售业、建筑业、租赁和商务服务业等、房地产业、交通运输、仓储和邮政业、水利、环境和公共设施管理业、采矿业、居民服务和其他服务业、电力、燃气水的生产和供应业,共占全部公司贷款的 77.38%.其中制造业、批发和零售业、建筑业占比较大,分别占全部公司贷款的 20.96%、14.99%、10.31%.具体贷款投向前十位行业分布情况如图 3.1 所示。

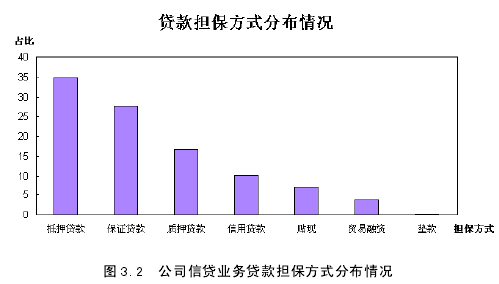

从贷款担保方式来看,J 银行吉林分行的公司信贷业务担保方式主要为信用、保证、抵押、质押。信用贷款是指以借款人的信用做担保而发放的贷款。信用贷款是凭借款人的信誉发放并以其信用程度作为还款保证的贷款。这种贷款风险较大,一旦借款人不能按合同约定履行债务,银行贷款本金将会损失。保证贷款是指保证人为借款人履行借款合同项下的债务向贷款行提供担保。当借款人不按借款合同约定履行债务时,保证人按保证合同约定承担连带责任。抵押贷款是借款人或者第三人不转移对贷款行可以接受抵押的财产的占有,以该财产作为抵押物向贷款行提供的担保。当债务人不履行债务时,贷款行有权依照抵押合同的约定以抵押物折价或者以拍卖、变卖该财产的价款优先受偿。质押贷款是指借款人或者第三人将贷款行可以接受质押的动产或者权利移交贷款行占有或者依法办理质押登记手续,以该动产或权利作为质物向贷款行提供担保。当借款人不履行债务时,贷款行有权按照质押合同的约定以质物折价或者以拍卖、变卖该质物的价款优先受偿。

J 银行吉林分行抵押贷款占全部公司贷款的 34.83%,占比最大,其次是保证贷款及质押贷款,分别占比 27.63%、16.57%.具体公司信贷业务贷款担保方式分布情况如图 3.2 所示。

从客户授信额度来看,如表 3.1 所示,前五名受信人贷款额度共计 328900 万元,占全部公司贷款的 18.46%,其中单户最大的授信额度为 96500 万元,占全部公司贷款的 5.41%.J 银行吉林分行的授信客户集中度较高。

3.2.2 营销思路及营销业绩

当前急剧变化的经济金融形势和空前激烈的市场竞争给银行业的发展带来了巨大的困难,在此情况下,J 银行吉林分行坚持服务实体经济、支持地方经济建设的战略定位,强化结构调整、促进转型提升,积极实施创新发展和经营转型战略,把握政策导向,扩大市场份额,推动传统资产业务实现跨越式发展。准确把握区域经济发展阶段性特征,强化与地方政府的联系沟通,紧紧抓住长吉图一体化建设、吉林市十大功能区建设等重要契机,超前谋划、提前介入,实施了高新北区建设、吉珲客运专线、哈达湾搬迁改造、棚户区改造、城镇化建设等一批信贷项目。围绕汽车、化工、医药等传统支柱产业和节能环保、信息、生物技术、装备制造、新能源、新材料等新兴产业企业,整体开发集聚类客户群及产业链客户群,积极推进以汽车金融网为代表的产业链、行业链、交易链营销。密切跟踪现代农业、现代服务业、文化旅游产业等领域的项目建设、招商引资情况和资金需求,支持了某家具连锁企业等一批优质项目。