第 4 章 研究设计

4.1 样本收集和数据的来源

已有的对于供应链整合关系的文献及研究报告主要是从理论和企业案例的角度进行研究,实证方面的研究方式主要集中在调查问卷分析,但在调查哪些内容、如何确定各项指标的权重等方面分歧比较多,也有少数文献采用搜集制造企业的财务数据进行分析。

国家有关部门鼓励上市企业披露前五名供应商采购合计金额和前五名供应商合计采购金额占年度采购总额比例,鼓励上市公司对企业年度内采购订单进行分析列举,鼓励上市公司披露相关的变化信息并说明此变化对公司经营及业绩带来的影响。

同时上市公司还应当披露企业产品主要的销售客户情况:前五名客户的销售订单执行及年度总销售额合计,以及销售额合计占年度销售总额的比例,针对每个客户的名称15和对应的销售额的数据也要在年报里列举。这为本文数据的搜集提供了渠道。

本文选取 2010~2013 年 4 年间上海、深圳两市国内制药上市公司作为研究对象,我们得到 143 家国内制药企业(其中医药制药企业 134 家,生物制品企业 9 家)供应链整合的样本数量 572 个,其中对欠缺的数据以对应数据的平均数补充。供应链整合SCI 的数据来自上市公司年报并经过我个人搜集整理而来,供应链整合指标和企业期间费用率的具体数据参见附件 1,其他国内制药上市公司的财务绩效指标数据来源于国泰安 CSMAR 数据库,企业总资产周转率、销售毛利率、资产负债率和企业规模等具体数据参见附件 2.

4.2 定义主要的变量

本论文的变量主要有被解释的变量、解释变量和控制变量。

(1)被解释的变量: 公司财务绩效

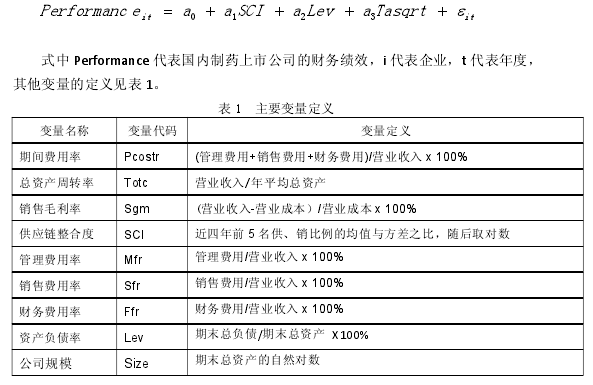

企业的财务目标和绩效的提升主要有:降低企业的运营销售成本实现利润最大化资产收益率最大化、提高企业整体的资产有效利用实现企业价值最大化和净资产收益率最大化等途径。本文分别以期间费用率(包括管理费用、销售费用和财务费用)、总资产周转率、销售毛利率等作为衡量国内制药上市公司财务绩效的主要评估指标。

(2)解释变量: 供应链整合

李春友和单圣涤(2008)用前 5 大供应商、销售商的比例来度量供应链的整合程度[16].本文也参考“前 5 名供应商的采购金额合计比例”、“前 5 名客户的销售合计比例”来定义供应链整合度。笔者认为,制药上市公司的经营业务、业务规模和业务稳定性等因素都会影响到与上、下游合作伙伴之间的整合程度,因为只有在上、下游企业的业务规模大运营能力水平相当,且相对稳定的情况下,企业之间才会有动力去执行供应链整合实现整体的经济效益;如果上、下游企业的业务规模不大,生产能力相差远不能及时满足供给,或者业务规模及发展不稳定,企业之间的合作也就随之不稳定,也不可能进行深入的合作,供应链整合能力就不可能提高。因此,制药上市公司与上游供应商和下游客户之间企业业务的规模和稳定性在一定程度上反映了它们之间的整合程度。本文采用国内制药上市公司连续四年的前 5 名供、销的比例的均值与方差之比来构建供应链整合变量 SCI.

(3)控制变量

本论文借鉴同类实证文献的做法,拟定了以下 2 个控制变量:a) 公司的资产负债率。公司的资产负债率越高将会降低公司的财务绩效。我们预计国内制药上市公司的资产负债率和公司的财务绩效负相关;b) 公司规模。大公司有着稳定的经营规模和经营产品,抢占市场份额的能力强,具有更多的财务实力和资源管理能力用于供应链整合并能从中获得收益, 我们预计国内制药上市公司的公司规模与其财务绩效正相关。

4.3 设计模型

本文利用下面的模型来检验供应链整合对国内制药上市公司财务绩效的影响:

期间费用率:是企业的销售费用、管理费用和财务费用总和与营业收入的比例。

期间费用在企业里一般不计入产成品的制造成本,和产品的生产和产量没有直接关系,而是直接计入当期损益。

总资产周转率:是指企业在一定时期内,业务收入净额除以平均资产总额的比率,反映企业全部资产的利用效率,以及资产的营运质量。企业可以通过多生产产品销售的办法,加快资产的利用和周转,带来利润的绝对增长。

销售毛利率:是毛利润占营业成本的百分比,通常也被称为毛利率,在企业的利润表里的项目里体现出来。销售毛利率反映了企业某一会计期间的运营绩效和财务状况,毛利润率越高,企业盈利能力也就越高。

管理费用率:管理费用是指企业行政支持部门在安排和管理生产、销售产品而发生的交易成本和物流成本等费用,属于期间费用里的其中一项。管理费用率是管理费用与营业收入的比例。

销售费用率:是销售费用占营业收入的比例。销售费用包括推销员费用、产品广告费、营销费、市场促销费、销售管理费交易费用等,还包括与采购直接相关的交易成本、物流成本也被计入存货的采购成本和销售费用。销售费用率是用来分析和监督销售费用的支出情况,确保控制在年度计划的指标之内。

财务费用率:指企业的财务费用与营业收入的百分比,具体指企业在生产经营过程中为筹集资金而发生的筹资费用,包括企业在生产经营期间发生的利息支出等费用。