第 5 章 实证分析

5.1 主要变量的描述性统计

表 2 统计了主要变量的描述性结果。供应链整合 SCI 的统计结果显示:平均值和标准差分别为 1.741 和 0.957,中位数、最小值、最大值分别为 1.590、0.243 和 6.804,表明了国内制药上市公司的 SCI 差距不是很大,但相对比较离散,同时从附件 1 中也能发现单个制药公司连续4年的前5名供应商采购金额比例和前5名客户销售金额比例相对比较稳定,也能说明供应商和客户相对比较固定。期间费用率的平均值和标准差分别为 31.954 和 15.611,中位数、最小值和最大值分别为 29.336、3.1124、77.518,表明国内制药上市公司的期间费用率相对比较离散,最小值和最大值差距大表明波动也比较大,但是单独分析每个制药上市公司连续 4 年的期间费用率相对比较稳定,随着企业规模的扩大而又降低的趋势。总资产周转率和销售毛利率的数据统计显示最小值和最大值差异也很大,表明单个国内制药上市公司的实际运营绩效差别很大,产品和市场的差异可能会导致这个结果。

5.2 主要变量之间的相关分析

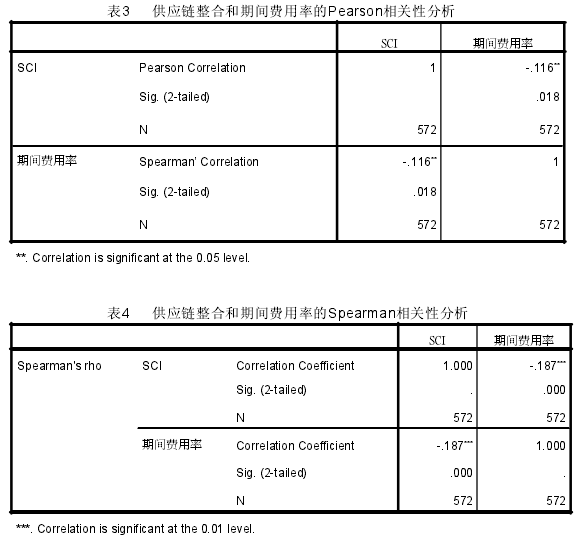

本文运用SPSS软件工具对供应链整合和国内制药上市公司的期间费用率进行相关分析,Pearson分析结果不是很显着,而Spearman分析结果显示明显负相关,具体数据分别见表3和表4.

对国内制药企业供应链整合度和期间费用率的相关分析,初步证明了假设 1,供应链整合度越高将会导致制药企业的期间费用率的降低。2010 年, 国家发改委颁布了关于药品价格管理办法的征求意见稿,国务院价格主管监督部门可以针对制药企业的期间费用率、销售利润率和流通差价或差价率定期进行统计和调整,控制药品的市场销售价格,主要是根据制药企业的药品生产经营状况、市场供求波动和制药行业的生产成本等因素。监督主管部门通过调研后获取的期间费用率和销售利润率等数据整体分析后,指导政府价格主管部门制定政府定价和政府指导价进行核实和计算。制药生产企业自主确定企业经营过程的实际销售费用、管理费用和财务费用等,严格遵守此相关政策并控制在国家规定的允许范围之内。为了控制药品在市场上流通的价格偏高不合理,政府价格主管部门对制药企业按照药品的分类、其对应的各项期间费用率,销售利润率等做了如下的限制和规定,详见表 5.

制药企业的期间费用率必须遵守国家的管控。期间费用包括三项费用及管理费用、销售费用和财务费用,期间费用的高低能从侧面反应一家制药上市企业的许多问题,因为企业的经营状态归根到底都要在公司的财务年报数据上予以反映,三项费用与同行业的对比和自身变化趋势,投资者应予以足够的重视。制药企业的销售费用、管理费用和财务费用如果在一个合理的水平,并处于一个有效的增长率,在一定程度上体现企业的产品营销能力强大,积极开拓潜在的市场和客户,提升产品的市场占有率和份额,实现持续稳定的发展。但是如果制药企业的期间费用率一直在高速地增长的话,企业内部就得从企业自身产品分析,控制企业的生产质量和成本,尽可能地提高市场竞争力,否则企业会逐步地失去市场和客户。如果制药企业加强对企业本身的供应链整合,既能减低企业的运营成本,又能符合政府部门对药品价格的规定,增强了企业在市场上的竞争力。

本文运用SPSS软件工具对供应链整合SCI和总资产周转率进行相关分析,结果显示明显正相关,具体数据见表6和表7.

对供应链整合度和资产周转率的相关分析,初步证明了假设 2,供应链整合度越高将会导致制药企业的资产周转率的提高,从而提高制药企业的财务绩效,从相关性分析显着的正相关。总资产周转率用来分析企业全部资产的运营效率和利用效率,而制药企业如何能提高总资产周转率的分析来看,主要体现在以下几个方面:(1)企业本身要制定相关措施促进各项资产的利用效率,处置多余闲置不用的资产,增加销售收入;(2)提高制药企业的产能利用率,单位产品的固定成本也就相对的低;(3)采用供应链整合可以让企业的资源配置和流程得到优化,有效地利用企业的资源;(4) 通过上下游合作伙伴之间的合作减少企业的投机成本,把不能促进企业核心竞争力业务进行外包,减少企业在固定资产方面的投资规模;(5)供应链整合上下游企业之间信息和科学技术的分享,提高研发的投入产出绩效和无形资产的使用效率。

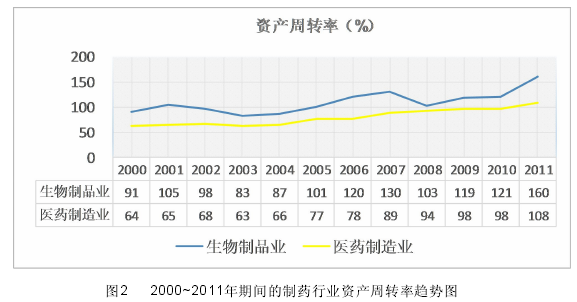

图 2 的数据来源于国泰安数据库里的行业研究系列下,中国医药行业研究数据库的 2000~2011 年间的行业经济指标(2012~2014 年间的最新数据未搜集到),包括生物制品行业和医药制造业。从图表中可以看出:无论是生物制品行业还是医药制造业,过去 10 年里企业的资产周转率整体上是一直处于提高的趋势,说明整个行业的营运能力在提高。

本文运用SPSS软件工具对供应链整合SCI和国内制药上市公司的销售毛利率进行相关分析,结果显示明显负相关,具体数据见表8和表9.

从以上的表格看出,制药企业供应链整合 SCI 与销售毛利率 Sgm 显着负相关(P<0.001),表明供应链整合促使供应链上的核心制药企业尽可能地提高采购价格、折价销售等方式向上、下游合作伙伴转让部分合作利益。与同行业的其他企业相比,供应链整合程度越高,制药企业能取得的合作收益就会越多,它向上、下游合作伙伴转移的利益也就越多,具体表现为销售单价的下降和采购价格的上涨,最终导致销售毛利率的下降。药品价格高是大家一直高度关注的社会民生问题之一,公众也一直期待和呼吁降低药价,如果供应链上的各个制药企业的信息、资源和效率都能整合优化到最好的一个水平,带给公众的是实实在在的好处就是药品最终销售价格的下降。

国家发展改革委办公厅于2013 年 7 月份发布的对国内知名的制药企业和上市制药企业进行调查,通过对制药企业成本价格的调查、统计和分析,发现上市制药企的毛利润都非常之虚高。2013 年 1~3 月期间,总共搜集统计了 176 家国内医药生物公司,其平均销售毛利率为 44.5%,而上市制药企业相对稍高一些,有 84 家企业的销售毛利率超过了 45%.医药企业的高利润率表明市场销售价格与成本价格之间存在较大的差距,药价虚高或是制药企业高毛利率的重要原因之一。制药企业的药品流通到市场,从原辅料的计划采购、生产运营、制定营销策略、选择认证合格的经销商、物流冷链运输和市场销售等多个流通环节,而每个环节之间的交易成本和物流成本都有可能提高药品的价格,最终公众得对价格虚高的药品买单。其中导致药价虚高的流通关键环节中,出厂价和零售价之间需要保证有一个差异,因为此差异是经销批发商的代理收益,企业高报成品药价的出厂价格,这样经销商和代理商的利益就能得到了保证,主要缘由是因为国家要严格控制药品在市场上销售的零售价格。市场上一种生产成本只有 20 元的药品,最终流通到市场上的销售价格可能会被抬高 10 多倍,进入医院环节之后又须按照国家的规定,在原价格上再加价 15%,最终患者不得不为此高价格药品买单。国务院价格主管部门加强对药品价格的监控和指导,也促使和鼓励制药企业努力加强企业供应链整合控制好运营成本,稳定制药企业绩效的同时还能增其强竞争力。在过去的几年里,药品收入一直在持续地增长,医药行业的利润率却开始走下降的趋势。面对这种压力和挑战,制药企业需要加强供应链上原料生产商、制药企业和经销商代理之间的资源整合,建立起一个长期稳定的合作伙伴关系,尽可能地去降低药品流通过程中的管理费用、销售费用和财务费用,带给公众的将是药品价格的直接下降,对制药企业来说销售毛利率会相对降低,但是却能给企业带来稳定持续的需求。对供应链整合度和销售毛利率的相关分析,证明了假设 3,供应链整合度越高将会导致制药企业的毛利率的下降。

本文也运用SPSS软件工具对供应链整合SCI和制药上市公司的管理费用率进行相关分析,结果显示负相关,具体数据见表10和表11.

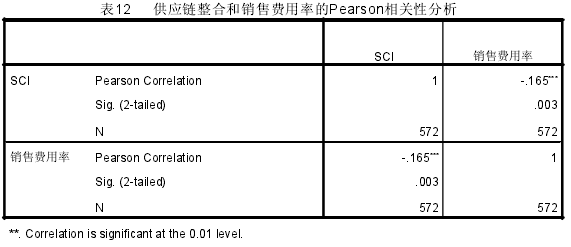

本文运用SPSS软件工具对供应链整合SCI和制药上市公司销售费用率进行相关分析,结果显示为负相关,具体数据见表12和表13.

本文运用SPSS软件工具对供应链整合度SCI和财务费用率进行相关分析,结果显示明显负相关,具体数据见表14和表15.

对以上 Pearson 相关系数分析数据汇总见表 16.

对以上 Spearman 相关系数分析数据汇总见表 17.

5.3 主要变量之间的回归分析及验证。

表 18 是对模型的回归结果的汇总。从表 18 中回归结果分析可以看出:制药上市公司的供应链整合度与企业期间费用率显着负相关,验证了供应链整合度提高,国内制药上市公司的期间费用率就越低,供应链整合能够降低国内制药上市公司的期间费用,假设 H1 得到了证明。这与陈正林(2014)对国内制造业供应链的研究结论是完全一致的,也就是对国内制药上市公司财务绩效正向影响得到了验证。从供应链整合和资产周转率的回归结果来看,供应链整合与制药企业总资产周转率显着正相关, 表明随着供应链整合的提高,制药公司资产的周转速度也得到了显着地加快。供应链整合促进了制药上市公司资产利用效率和营运效率的提高,提高制药企业资产的利用率,假设 H2 得到证明。表 18 中供应链整合和销售毛利润的回归结果显示,供应链整合与销售毛利率显着负相关,表明 SCI 越高,公司向上、下游合作伙伴间让利的程度越大,企业的销售毛利率也就越低,证明了假设 H3,这也与陈正林(2014)对国内制造业供应链的研究结论完全一致。

本文模型中的控制变量,企业规模的回归系数也得到了显着的结果。回归结果表明,随着制药上市公司规模的增大,企业的期间费用会降低,而企业的总资产周转率和销售毛利率都会提升。随着制药企业的资产负债率的升高,企业的期间费用率下降不是很显着,总资产周转率上升,销售毛利率下降。

图 3 的数据来源于国泰安数据库里的行业研究系列下,中国医药行业研究数据库的 2000~2011 年间的行业经济指标(2012~2014 年间的最新数据未搜集到),包括生物制品行业和医药制造业。从图表中可以看出:生物制品业过去 10年里企业的资产负债率基本上比较稳定,而医药制造业处于一个缓慢下降的趋势,表明制药企业的债务风险得到控制,正在逐步地降低。

综合以上的回归分析,本文认为,国内制药上市公司通过供应链整合可以降低其企业的期间费用,同时也能提高企业的资产利用效率,并让利于上下游的合作伙伴,形成并建立起一个长期稳定的供应链协作关系。