5 以 SL 公司 A 项目为实例对成本控制方案的具体应用

按照以上所设计的系统的成本控制方案,用 SL 公司的 A 项目的成本数据资料进行验证分析,以验证所设计的成本控制方案的可行性和有效性。

5.1 A 项目情况介绍

SL 建筑装饰工程有限公司承接的 A 研究中心国际交流中心改造项目,根据《中华人民共和国建筑法》、《中华人民共和国合同法》,等相关法律、法规的规定签订了改造装饰装修合同。工程项目具体情况如下:

(1)工程施工地点:在北京市某研究中心院内。

(2)承包范围:某研究中心国际交流中心专家公寓楼一、二层客房室内装修改造、会议室及准备间室内装修改造、公共卫生间及走廊装修改造施工。

(3)工程期限自 2013 年 3 月 1 日至 2013 年 6 月 1 日,为期 3 个月;

(4)合同总价为 1233313.49 元,工程价款包括预付款在内按工程进度分四次支付,工程终期结算时扣除结算价的 5%作为质量保证金,质量保证金不计付利息,保修期一年期满后支付 3%,2 年期满后扣除承包人的质量缺陷造成的索赔及雇佣其它施工单位修复费用后支付所有余款。

(5)对工程质量要求为合格,执行国家及相关工程最新质量验收标准,并且取得政府相关主管部门的验收合格证明,验收合格后乙方提供全套竣工图纸及电子文档。

公司根据A项目的具体情况组建了项目小组,由于项目规模较小,公司对项目部进行精简设计,以便节约人员成本,项目现场常驻人员有项目经理、生产负责人和项目技术负责人。材料采购、预算员、行政人员、财务人员都是公司相关人员兼任,办公地点在公司不驻项目现场。根据项目人员的日常工作整理出各岗位人员的成本职责表,如表5.1。

5.2 运用成本控制方案对 A 项目进行成本控制分析

5.2.1 A 项目的过程控制

工程项目合同签订后,项目部组织已搭建完成,对 A 项目要实行全过程的控制。

(1)施工准备阶段的成本控制.

①项目技术负责人根据施工图纸和各种技术资料,制定出经济合理的施工方案。

②项目经理确定项目成本目标,并将成本目标分解,将责任成本划分到每一个项目成员。

(2)施工准备阶段的成本控制.

①劳务费的控制。公司在签订工程项目合同后,生产负责人要在项目经理的授权下根据工程特点和施工范围确定劳务队范围,采用合适的方式最终确定劳务队。

②材料费的控制。材料费用是工程项目成本中的重要组成部分,生产负责人要提出适时、准确、完整的材料需求量计划,材料采购人员要以材料需求计划为依据,在项目经理对材料价格的审核下对所需材料进行采购。

③施工进度成本的控制。生产负责人要对项目施工时控制工程进度,施工进度要根据工程项目的工程要求来安排,在保证质量的前提下按时完工,才能控制好项目成本。

④做好工程变更及索赔工作。项目技术负责人对工程施工中遇到工程量变更、设计变更、等情况负责,要及时得到监理、业主的确认,并签订相关书面手续,以便取得相应工程增项收入。

(3)工程竣工验收阶段的成本控制

①施工现场的处理。工程完工后,把竣工扫尾时间控制在最短。

②重视竣工验收工作,在验收时项目预算员要配合技术负责人准备好验收所需要的各种书面资料,送甲方备查,同时对欠付工程款项加大回收力度。

③及时办理工程结算,在办理工程结算时项目经理和技术负责人及项目预算员要对资料和工程量进行认真的核对,防止遗漏。

④在工程保修期间,项目经理要指固定工作人员处理工程项目保修期间的工作。

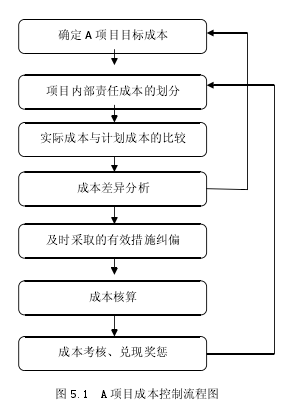

5.2.2 成本控制程序及方法在 A 项目的验证

有效的成本控制流程是项目成本得到有效控制的重要保证,按照上一章所制定的成本控制流程,具体到 A 项目的成本控制流程如图 5.1:

(1)A 项目目标成本的确定

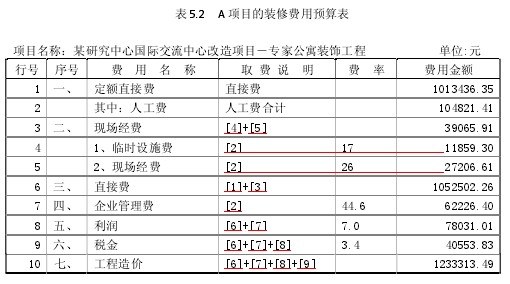

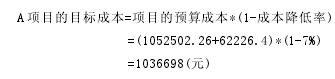

具体的 A 项目,其目标成本根据项目的预算成本确定,目标成本根据公司情况定为计划成本再降 7%,项目投标时由预算人员编制的工程项目费用预算表,如表 5.2⑥:

(2)在项目内部划分责任成本

为了强化项目人员的成本控制意识,调动项目人员进行成本控制的积极性,确保目标成本的落实,要明确项目各岗位成员的责任成本并且签订书面成本责任书。成本责任书要明确项目成本考核的方法和奖惩制度,作为工程完工后成本控制效果考核及奖惩的依据。

①项目经理负责整个工程项目的成本控制工作,因此项目经理的责任成本为1036698元,项目完工后经过核算如果完成成本控制预定指标,就以实际成本的降低额的35%作为项目经理成本控制效果的奖励;工程未达到目标成本,则按实际成本额与目标成本额的20%作为对项目经理的处罚。

②项目技术负责人的责任成本不是很好界定。如果有可计量的通过技术改进而节约的成本,可根据比例给一定的奖励,如果不能通过数字准备计量则可根据项目部整体成本控制的效果给予一定的奖励,公司要根据不同项目的不同情况灵活制定。

③生产负责人的责任成本是确保劳务费用控制在目标成本内。项目完工后经过核算如果完成成本控制预定指标,就以实际成本的降低额的20%作为劳务成本控制效果的奖励;如果出现劳务超支,则按实际亏损额的5%作为对生产负责人劳务成本控制不利的处罚。

④材料员的责任成本是确保材料费用控制在目标成本范围内,项目完工后经过核算如果完成材料成本控制预定指标,就以实际材料成本的降低额的5%作为材料成本控制效果的奖励;如果出现超支,则按实际超支额的2%作为对材料成本控制不利的处罚。

(3)实际成本与目标成本的比较

工程项目的目标成本是进行项目成本管理的目的,能否达到预期的成本目标是工程项目管理是否成功的重要衡量标准,在项目开工之初就已经确定了A项目的目标成本。项目经理及项目部相关负责人要根据工程项目的进度和工程项目的目标成本来确定项目的每月目标成本。根据A项目的工程特点和工程进度,将A项目的目标成本进一步分项目按月进行细分,如表5.3⑦:

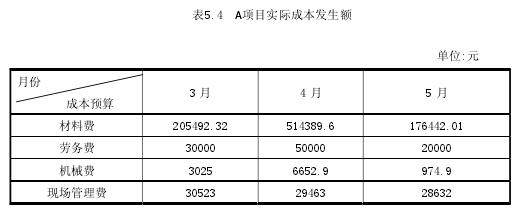

经过分解,每个月的各个分项目的目标成本就一目了然了,如果是新开项目,要根据工程项目直接费用预算明细将目标成本分解到各直接费用子目上,以便定期逐项的进行成本对比、分析的控制,更好的达到成本控制的目的,实际成本发生后,根据实际成本发生数进行归集整理,每月编制月成本分析报表,与目标成本进行对比。A项目成本实际发生数,如表5.4⑧:

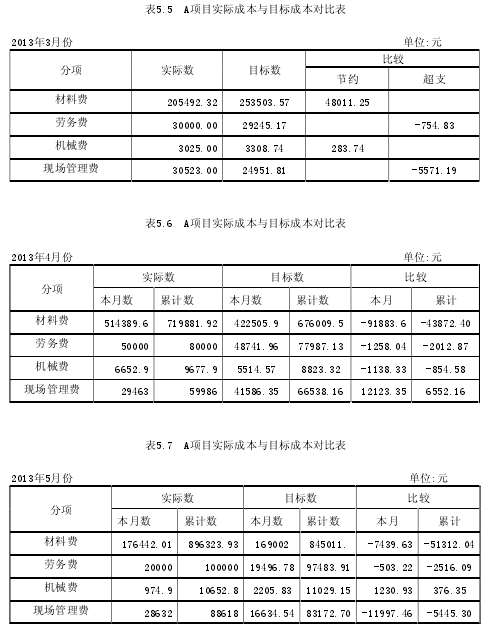

对A项目的实际成本发生额与目标成本发生额进行对比,按月了解成本差异情况,如果是在施项目,由于项目工期较短,应采用每周成本报表分析法,以便更及时的掌握成本动态和偏差,提高成本控制的效率,由于是对已完工的成本项目进行演练验证,公司对项目成本的记录不及时,无法还原到每周发生的成本支出情况,因此在此只以每月的成本发生额作对比分析,如表5.5、5.6、5.7:

由于是完工项目在此将整个项目的实际发生成本与项目目标成本进行对比,如表5.8,以便为项目部相关人员的成本控制效果进行考核。

(4)成本差异分析

表5.5对比发现3月份材料成本偏差很大,节约48011.25元,节约可不一定是好事情,原因有很多,经过了解及成本分析发现材料的节约主要是由于工程进度没有达到计划的要求。由于项目刚开始施工,项目施工顺序安排不畅,项目现场管理不到位,致使项目进度没有按计划完成,由于进度滞后所以没有对材料提出需求,从而形成了材料3月份的材料节约,同时现场管理经费由于管理不善造成了超支5571元的结果;劳务费超支是劳务采用一次分包的形式外包给了劳务公司,由于劳务工人工资涨幅比较大,劳务成本已经经过努力谈判的结果,并且经过公司领导和项目经理的审批同意,因此劳务成本的超支不再做分析。

表5.6对比发现4月份的材料费和机械费都大幅超支,材料费4月份超支达91883元,机械费超支1138元,经过分析发现材料费超支一方面是工程进度在3月份时没有完成计划,4月份为项目部加强了对工程进度的管理,大部分材料都在4月份进场;另一个原因是为了赶工程进度,项目部提出的材料需求计划在时间要求上比较紧迫,材料采购人员进行材料采购时没有宽裕的时间进行货比三家,从而使有些材料的采购成本增加,导致了材料成本在总体累计上超出了目标成本。

表5.7、5.8对比发现A项目的材料费和现场管理费超支严重,机械费稍有节约,可忽略不计,材料费累计超支51312元,现场管理费超支5445元,最终原因是因为现场管理没有到位,工程进度没有控制好及施工安排没有合理科学的做好,在保证了工期的情况下,顾此失彼,增加了现场管理成本,连带形成了材料成本的超支,当然材料采购人员对工作没有准备充分也要负有责任。

(5)及时采取有效的纠偏措施

由于是运用已完工程的成本资料对制定的成本控制系统进行验证分析,没有能对A项目及时的采取纠偏措施,如果A项目正在施工,对成本控制方法采用每周成本报表分析法,通过分析能及时发现项目现场管理的不到位,工程进度不理想,从而能鞭策项目经理及相关责任人及时的加强工程现场的管理,提高成本控制意识,加强工程进度的管理,就有可能避免成本超支的情况发生,从而达到成本控制目标的要求。

(6)成本核算

项目预算员要做好项目层面的成本核算工作,公司财务人员根据会计核算方法对项目施工过程中所发生的各种消耗进行记录、分类,明确分清直接费用与间接费用,对A项目的成本进行准确的成本核算。

(7)成本考核、兑现奖惩

表5.8结合项目内部责任成本书,项目部成员均未完成目标成本计划,对项目部成员根据责任成本书所规定处罚措施给予相应的处罚,督促项目部人员在以后的项目中加强管理知识的学习,提高项目成本控制意识,吸取经验,总结教训,为以后有项目成本管理提供借鉴。

5.2.3 运用成本控制方案后的成本控制效果

A 项目在实际施工过程中没有实行有效的系统的成本控制,工程项目开始之前没有确定工程的目标成本,没有相应的激励和惩罚措施,工程项目成本发生的过程没有及时的被归集整理,月末时成本资料才归集到财务部门统一核算成本,项目现场的成本控制管理完全凭借项目经理和相关人员的实际工作经验进行,没有形成科学合理的管理体系,因此工程项目所产生的经济效益完全取决于项目部人员的经验和素质。从最终的成本核算来看,A 项目的成本控制没有做到位,整个工程项目过程中的成本控制意识不强,没有明确的成本控制目标,项目施工过程中的事中控制没有显现。只是对项目完成后的事后进行了核算。

运用成本控制方案以后,A 项目的成本控制实现了从无到有的质的转变,增强了项目管理人员的成本控制意识,科学的管理方法与项目人员的现场经验相结合,能提高项目成本控制效果;确定了成本控制目标,明确了各项目人员的成本责任,在项目成本控制过程中实现了责、权、利的结合,能调动项目人员成本控制的积极性,同时能更好的达到成本控制的目的;项目成本管理由事后核算转为全过程的成本控制,A项目在实际施工过程中如果按成本控制方案进行管理做到事前、事中、事后的全过程控制,每周对项目成本进行对比分析,就能够及时发现 3 月份存在的管理上的不到位,积极的分析原因,采取合理的措施进行改进,就不会出现进度失控,成本超支等问题了;通过成本控制过程中的核算分析,不断的总结经验教训,提升公司成本管理水平,为以后的成本项目管理提供指导。

通过验证,第四章所制定的系统的成本控制方案在 SL 建筑装饰公司的项目成本控制上是可行的,有效的,能够在以后的项目实际中推行应用。