����2�˹��ɱ����������۷���

����2. 1�˹��ɱ����������ۻ���

�����˹��ɱ������漰������Դ������н�긣�������˼�����ϵ���衢��֯�ṹ��Ƽ����̹���������ɱ�������,��һ�Ÿ��Ӷ������ѧ�ơ��˹��ɱ����������������Դ������ϵ,Ҳ����ҵһ����Ҫ�ijɱ������;�˹��ɱ�������Ļ��������漰������Դ�����Ͳ���ɱ������������档

����2.1.1�˹��ɱ�������������Դ�������۷���

����

����2. 1.1. 1�˹��ɱ����������Լ������۷���

������Ϊ�ִ�������Դ�������۵���Ҫ���,���Լ������۶�����ҵ��չ�˹��ɱ���������Ż������ش��ָ�����塣���Լ������۽��˷�Ϊ����,�������ˡ�����ˡ�����ʵ���ˡ������ˡ�����,“�����˼���”��Ϊ�˵�һ����Ϊ����Ϊ����������˽��,����̩�չ������۵���Ҫ����������,�ᳫ��չĿ�������ʵʩ�����ƶ�,ע�����Ա�����Ͷ�Ч�ʡ����Ǹ����侫���������顣�Ծ����˼���Ϊ�������˹��ɱ�����������Ϊ,��ҵӦ�������������ơ�ͨ��Ŀ��������Ա���IJ���Ч��,�Ӷ������˹��ɱ�Ͷ������ȡ�

����“����˼���”��Ϊ�˵����������������Ϊ��Ҫ������,�˼ʹ�ϵ��Ա��ʿ����Ⱥ�������ȶ�Ա���Ͷ�Ч����Ӱ������������Ϊ���ԡ�“����ʵ����”������Ϊ�˾��г������ʲ���ĸ�������ʵ������,ֻҪ����ʵ����Ҫ�������㡢����Ļ����Ծͻᱻ��ֵ�������,�Ӷ����Թ������Ƿ���DZ����չʾ���ܡ�

��������˺�����ʵ���˼���,���ǹ���Ա������IJ���,����ҵ�ļ�����ϵ�����Ա����ϵ��������һ����ָ�����塣

����“������”��������Ҳ�ǹ����˵�����IJ���,�ü������һ��ָ������֮��������Ǵ��ڲ����,�������ձ����õĹ���ģʽ,�ʺ���ҵ��������Դ�����ֶβ���һ�ɲ����;��ҵӦ������֯����ʵ���,��ʱ����ؼ��ԸĽ������ڸ����˼�����˹��ɱ���������,ǿ��ͨ�������������֯�ṹ���˱����������ƶȺͲ��컯��н�긣����ϵ,�Ӷ�ͨ��ʶ������㲻ͬ���������Ա�����ܶ��ԡ�

����2. 1. 1. 2�˹��ɱ������ļ������۷���

�����˹��ɱ��ı�������ҵ֧�������Ի�ȡԱ���Ͷ��ijɱ�����,Ҳ���Ǹ���Ա����Ҫ�����ʱ��Ϻͼ��������,�˹��ɱ����������ҵ��н�긣���ͼ�����ϵ������ء�����ѧ�������ļ������۰�����������:����,�����ͼ������ۼ����ڶ��˵������ε��о�,�������������붯������Ϊ֮�����ϵ���������Ϊ��������,���������ǵ�ǰ����Ϊ�ƶϿ��ܲ�����Ӱ��,����������Ե�ʵʩ��ǿ����ǿ������������ǹ����ͼ���,�����춯������Ϊ�����������,ͨ��ʵʩ��Ա�����������˼����ܲ���Ӱ��Ĵ�ʩ�ı�Ա����Ϊ����������Դ����ʵ����,��ҵ����Ա������������Ϊ��������ΪӰ��Ƚ����ۺϷ���,�ɴ�̽����ͬԱ��֮����컯�ļ����ֶΡ�

�����������Լ������۵��˹��ɱ�����Ҫ����ҵ���̶ȵ��ھ�Ա����ֵ,����Ч�ʵ���ļ�������,����˹��ɱ�����Ч��;��������������ʡ�ϰ�ߡ��Ļ����������о���Ч�ļ�����ʩ,�Ӷ������Լ������۵Ļ����Ͻ�һ��Ϊ��ҵ�������ļ����ֶ�ָ���˷���

����2. 1. 1. 3�˹��ɱ���������֯������۷���

������Ϊ�ִ�������Դ�������۵���Ҫ��ɲ���,��֯���������Ϊ,��֯�ṹ����֯��Ϊ���г����Ժؼ��Ե�Ӱ��,����Ҳ����ҵ��������Դ��������˹��ɱ������������ҪӰ�졣

������֯��ƻ������Ա���á��ṹ�Ż���Ŀ�����������֯�ṹ�ĺ������,��Ҫȡ������֯�ĸ����ԡ���֯���������滯�����ߵļ�Ȩ�̶�;����,������Ч����֯���Ӧ��ѭרҵ���ֹ���ͳһָ�ӡ���Ȩ�Եȡ�������ȡ����Ż���������Ȩ���Ȩ��ϡ���������Ա�������ߴ�ԭ��

�������嵽�����˹��ɱ��������Ӱ��,��֯������������ᳫ��һ���̶ȵ�רҵ���ֹ����������,ͨ�������ƽ������֯�ṹ������Ա���ࡢ�������ںġ�ֱ�ӽ����˹��ɱ�,ͬʱͨ����Ȩ������ͳһָ������Ŷ�Эͬ�ȡ�������Ա�ܶ��ԡ��ɴ�,��֯������۳�Ϊ��ҵ��������������Դ�������˹��ɱ����������ݡ�

����2. 1. 1. 4�˹��ɱ������������ʱ����۷���

���������ִ�������Դ������ķ�չ,����������֪ʶ����ʱ���������ں�,����ʱ����ص����������ʱ����ۡ���һ����Ϊ�ִ�������Դ�����ָ���˷���,ҲΪ��ҵ���������ʱ�Ͷ�ʾ��ߡ���չ�˹��ɱ��������������ݡ�

���������ʱ����������˴�ͳҪ�����۵ķ���,��Ϊ�����ʱ���ʵ�־�������������Ҫ���ء�����ҵ��ؼ����ʱ�Ͷ�ʡ���Ч�洴������еĺ�������;ָ����ҵ���˸���Ա����Ҫ�����ʽ�����������ѵ,��Ӧ�ṩ����ҽ�Ʊ�����ְҵ��չ����������Ա����ͨ���ȷ���ı���;ǿ����ҵӦ��ע�ؽ������ʱ�Ͷ�ʿ����ں���ˮƽ,���Dz��˺����һζ���͡������ʱ����ۻ�̽���������ʱ�����������,ǿ�������ʱ������ð�����ҵ���á��������úͼ������õ����ݡ�

���������ʱ���������ע��Ա����ֵ���ھ�,�������ʱ�Ͷ��������ս�Ը߶ȡ�

����������ǿ��,��ҵӦ��ʮ������Ա������������ϵ�Ľ��������,����н�긣���������˹��ɱ���Ϊ��Ҫ��Ͷ��Ҫ��;�ں���ȷ���˹��ɱ�ˮƽ����֤��Ҫ���˹��ɱ�Ͷ���ǰ����,�������˹��ɱ�����Ч�ʡ�

����2. 1.2�˹��ɱ������ijɱ��������۷���

�����˹��ɱ���������ҵȫ��ɱ��������ɻ�ȱ����Ҫ��ɲ���,�ɱ���������Ϊ��ҵʵʩ�˹��ɱ������ṩ�˻����ķ����ָ��;����,���˹��ɱ������������ܵijɱ�����������Ҫ�гɱ�Ŀ�����ۡ�ս�Գɱ��������ۺͼ��ɻ��������ۡ�

����2. 1. 2. 1�˹��ɱ������ijɱ�Ŀ�����۷���

����ʵʩ�ɱ������ĵ�һ��,�ǻ����ض��ı��ɱ�ȷ�������ij�ľ����Ŀ��;ȷ�������ijɱ�����Ŀ�ꡢʵʩ���ڱ��ɱ���Ŀ��ɱ�����,��ʵ�ֲ���Ч������Ⱦ����������ڳɱ��������۷�չ������,���ڳɱ�����Ŀ�������ʼ�մ��ڷ��硣����Գɱ�����Ŀ�����ʶ��ҪΧ��“���ͳɱ�”��һ����,��Ϊ�ɱ�����������Ŀ�����ͨ���ı�ɱ��ṹ��ѹ���ʱ�Ͷ����ֶ�ʵ�ֳɱ�����ͻ���

���������г����õķ�չ����ҵ��Ӫ�ֶε��ḻ,�ɱ����������õ���չ���ִ��ijɱ�����������Ϊ,�ɱ�������Ŀ�����ֻ�ǽ��ͳɱ�;�ɱ������ǹ�����,�෴���ܵ���ҵ�����г��������ͻ�����Ʒ�ṹ�����������ĸ���ѡ���ƶ��ĸ���ս��Ŀ���Ӱ��;�ɱ�����Ŀ��ĺ�����,��Ҫ��������ҵ��Ӫ���������ʩ����չս�Եȹ�ϵ���ۺϿ��졣���,�ִ��ɱ�����������Ϊ,�ɱ��䶯����ҵ��Ч�ʡ���Ʒ���롢ӯ�������Ȳ����ۺ�Ӱ��;�ƶ��ɱ������ƻ�����ȡ�ɱ�������ʩʱ,����Ӧ���dzɱ����Ŀ���,�����뿼�����γɵĸ�����Ӱ��,��������ҵ����ս�Ե����϶ȡ�

�������嵽�˹��ɱ������,��Ŀ��ȡ������ҵ����ս��,�ܵ�������Դ����ģʽ�ȶ������ص�Ӱ�졣һ��������,�����ִ��ɱ�Ŀ�����۵��˹��ɱ�����Ŀ��,���ڱ�������������ǰ����,��ߵ�λ�˹��ɱ��������ȡ�ʵ���˹��ɱ�����Ч�ʵ����

����2. 1. 2. 2�˹��ɱ�������ս�Գɱ��������۷���

��������21����,��ҵ��Ӫ�����ı仯���ڲ������ĸ��ӻ�ʹ��ͳ�ɱ�����ģʽ������ս,���������˴��µijɱ���������——ʹ�ɱ������ĺ��������еijɱ����ƽ�һ����Խ����ǰ�ijɱ�Ԥ�⡢�ƻ���,�ɱ�������������չΪ����ҵ��Ӫս�Եijн�,���������ս�Գɱ��������ۡ�

���������Ĺ���ѧ�ҵ�³����20����50�������� “Ŀ���������”,ǿ���ڲ�Ʒ���֮ǰ,���ռ۸�ʵ����������ȷ����Ʒ��Ŀ��ɱ�,��ʵ������������,��Ŀ��ɱ����Ʋ�Ʒ�����,���Ʋ�Ʒ����ʹ֮���Ӿ�������;��һ�����ᳫĿ��ɱ�����,���γ���ս�Գɱ��������۵ij��Ρ���������ҵ��Ӫ�Ĺ�ģ�������ĸ��ӻ�,������Ȩ��ת��Ϊ��Ȩ�ơ������������ѧ��ϣ��˹�ݴ������ “���γɱ����”,�Ӷ����ɱ�Ŀ���һ���ֽ�Ϊ�����ε�λ��Ŀ��ɱ�,ʹ�ɱ����Ƹ�Ϊ��ϸ��Ч;�����ۼ̳���ս�Գɱ��������۵ľ���,Ҳ�ٽ���ս�Գɱ��������۵ķ�չ��

��������ս�Գɱ���������,��ҵӦ��������Ӧ���ҵ��г����������ڶ���ҵ���徭Ӫս�Եijнӡ������г���Ʒ����ԭ��,ʵʩ�˹��ɱ�Ŀ�����,ͨ��“ս�Գн�һ�˹��ɱ�Ŀ��滮һ��Ʒ���/�����ʱ�����һ�ɱ�������ʵһѭ������”�Ĺ���,ʵ�����϶��µ�ս���˹��ɱ�������

����2. 1. 2. 3�˹��ɱ������ļ��ɻ��ɱ��������۷���

����������Ϣ�����ķ�չ��Ӧ��,����ɱ�����Ŀ�����ۼ�ս�Գɱ��������۽��,��һ���ٽ��˳ɱ��������۵Ĵ��¡��ɴ˵����ļ��ɻ��ɱ���������,�������Ͳ�Ʒ���������еķ���,���Ӱ�����ҵʵ����������ȫ��λ�ɱ�������

�������ɻ��ɱ�������ϵ�����ִ���Ϣ������Ϊȫ��֧��,ʵ�ָ���ҵ�����̡��������̡���Ʒ�ߡ�������λ�ȸ�ά����������Ļ�����ͨ,�ڳɱ����ܲ��������β���֮�������Ϣ�ܿغ�ͨ������;��ȫά�ȡ�ȫ���̵ijɱ��滮�Ϳ��ƻ�����,�ص��ǿ��Ʒ��ơ���Ŀ���̡��ɹ������������Ͽ��ơ����ۡ���Ӧ���Ȼ��ڵijɱ�����,��������ҵȫ��ֵ�����ۺϳɱ�������ϵ�������۾���ֱ��Ӧ�ü�ֵ,���߱��������㡣

����(1)��չ�����ijɱ���

����“�ɱ���”�Ƕ�ս�Գɱ��������۵�����,���ǶԹ������̼���Ʒ��ƽ��н��Ե�Ŀ��ɱ��滮,������������ս��Ϊ����,��ֿ����г����ͻ�������,����“ӯ��Ŀ��=��Ʒ�ۼ�-Ŀ��ɱ�”ƽ��ʽ,�ڲ�Ʒ�ۼ�һ����������,����ӯ��Ŀ��ȷ����Ӧ��Ŀ��ɱ�ˮƽ,��һ���Ӳ�Ʒ��ƽο�ʼ,���ɹ������������۵�ȫ�����ڽ��гɱ��ܿ�,ͨ����ǰ�ijɱ���Ŀ��ɱ�������ϸ������������������λ��

�������ɻ��ɱ������ڳ�ľ�ε����ƻ�������,Ŀ��ɱ��ֽ�Ĺ��������϶��¡��ᴩȫ��ҵ����̺Ͳ�Ʒ���������;�����ղ�����ʵ�ʳɱ��������ƶ���Ŀ��ɱ����жԱ�,�ڲ����ϸ��º�ѭ������,���Ƴɱ�ˮƽ��ֱ����ɻ�������Ŀ��,��һ����ʵ���˳ɱ��Ķ�̬����,�Ӷ���������ҵ��Ӫʵ�ʡ�Ҳʵ���˳ɱ�������Ŀ�ġ�

����(2)ʵ��ȫ��ֵ���ɱ�����

�������ɻ���ľ�����ڎ�չ�ɱ���ͬʱ,ǿ��Ŀ��ɱ��ķֽ��ں��ݶ��ά��ͬʱչ��:���ɱ�ѹ���ֽ������ҵ����ҵ��λ��ְ�ܲ��ŵ�,ͬʱ�����ɱ�ѹ�����ݵ�������Ʒ����,����ȵ���ȫ����λ�ijɱ����ƻ�����,��ʵ�ֳɱ��Ż��ռ�������һ�ɱ�����ģʽʹȫ��ɱ������ķ�Χ������������Է���ơ���Ӧ�����۵�������չ,������������Ӫ���л���;�����ִ���Ϣ����������Ϣ��ͨ����·�ı���,ʵ�ֳɱ����ƹ����м�ֵ�������εĻ����뻥��,�Ӷ����ӱ��ھ���������⡢�ҳ���Ҫ��������̡���1��

����

�������ɻ���ľ��������ļ���,������ҵʵ�ֳɱ���ȫ��ɱ�����,ʹ�ɱ������������ҵ�ɱ������ĸ�Դ����һ�������ִ���Ϣ�����ܲ��ɷ�,�Ӷ�������ɱ�������Χ��ͬʱ,�ṩ��ȷ�ijɱ���Ϣ,�������˳ɱ�������Ч�ʡ����嵽�˹���ľ����,��ҵ���ɽ����ɻ��ijɱ������ֶ�ƽ�Ƶ��˹��ɱ�������,������Ϣ���ֶΡ�ʵʩȫά�ȵijɱ�����ʵȫ��ֵ�����˹���ľ������

����2.2 �˹��ɱ��ķ���������ָ��

����2. 2. 1�˹��ɱ��ķ���

�����˹���ľһ��ָ��Ӫ�Ե�λ��Ӷ��ά���Ͷ��������ѵĴ���,�й��������֮�֡������˹��ɱ������Ͷ��߱���ҵ��Ӷǰ���������Ͷ��������ѵĴ��ۺ���ҵ��Ա����Ƹ����ѵ��������Դ�������渶���ijɱ�;�������˹��ɱ�ָһ��ʱ������ҵ������Ӫ���ṩ����Ĺ�����ʹ���Ͷ�����������ֱ�Ӻͼ�ӷ��õ��ܺ�,�䷶�뺬ְ���Ĺ����ܶ��ᱣ�ա��������á��������ѡ��ͱ����á�ס�����ú������˹��ɱ���,���˹��ɱ��Ļ����ͱ�Ҫ��ɲ��֡�

����������ָ�˹��ɱ���������˹��ɱ�:��ҵ�˹��ɱ�=�����ܶ�+��ᱣ�շ���+��������+��������+�Ͷ���������+ס������+�����˹��ɱ�������,��������ְָ����ְ����ĸ�ǰ��ѵ���á�

����һ�������ϵ��˹��ɱ�,ָ��ҵ��Ӫ���ĵ��˹��ɱ��ܶ������ҵ������Ӫ��ģ�IJ�������,�˹��ɱ��ܶ��Ȼ���ֲ������ӵ����ơ����,�˹��ɱ��������,�����˹��ɱ�������Ӧͬʱ���ǵ�λ�˹��ɱ�:��λ�˹��ɱ�=��ҵ�˹��ɱ��ܶ�/��ҵ�ù�������ͨ���������Ƶ�λ�ɱ����Ż��������̵ȴ�ʩ�����ù��ɱ��ܶ���ù�����,˫������,�Դﵽ����Ч����

����2. 2. 2�˹��ɱ�������ָ��

���������˹��ɱ���һ����������Ժ����Ե�����,һЩ��ҵ�˹��ɱ�����ƫ�ߵ�֢�����������˹��ɱ�����Ч�ʵ͡��Ͷ������ʵ͡����,�˹��ɱ�����Ӧ�����ֶ��˹��ɱ�Ч�ʵ����ۡ���ҵ�˹��ɱ�������,���������˹��ɱ�ˮƽ�ij���ָ������:

����2. 2. 2. 1����ָ��

�����˹��ɱ�����ָ�����˾��˹��ɱ�������,�˴�ְ������ָ�ڱ���ҵ��������ȡ���ʵ���������ָ���ų����ù������Գɱ��������۵ĸ���,���ں�����λ�˹���н�긣��ˮƽ����2��

����

�����ִ��˹��ɱ�����������Ϊ,�˾��˹��ɱ���ʾ��ҵ��λ�˹��ɱ�ˮƽ,�ڹ���ʵ����,����һζѹ��;��Ӧ������ͬ��������ҵ���к���Ƚ�,��ƫ��������ΧʱӦ���и�Ԥ��

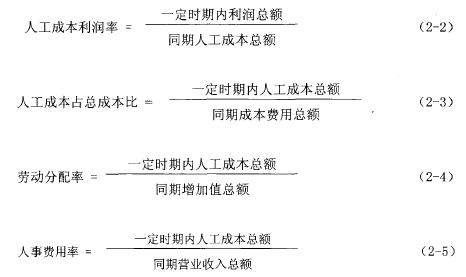

����2. 2. 2. 2���ʷ���

�����˹��ɱ����÷����������˹��ɱ������ʡ��˹��ɱ�ռ�ܳɱ��ȡ����·����ʡ��Ͷ������ʵȡ�����,�˹��ɱ������ʡ����·����ʺ��Ͷ��������dz��õ��˹��ɱ�Ч��ָ��,�˹��ɱ�ռ�ܳɱ������ں����˹��ɱ����ܳɱ��е�Ȩ�ء���3��

����

��������Ч��ָ�����˹��ɱ�����ʵ������õ�ָ��,���ڳɱ�Ŀ�����۵��ִ��˹��ɱ������������˹��ɱ������ʡ������Ͷ������ʺ����·�����ΪĿ�ꡣ����ָ�궨��,���˹��ɱ��ܶ�һ����������,����ھ�����������Դ��ֵ,����Ӫҵ���롢�������,����ҵʵ���˹��ɱ�����Ŀ�����Ч;����

����2. 2. 2. 3�˹��ɱ��ṹ

�����˹��ɱ��ṹ����“н��ռн�긣�����ñ�”��“���ε�λռ��˾�˹��ɱ��ܶ��”����ָ�ꡣ��4��

����

�������ھ�Ӫ��ģ�ϴ�Ĺ�˾,��������ֳɱ����ε�λ,���ʵʩ���ε�λ�˹���ľռ����ȵķ����Թ���ʵ����һ����ָ�����塣��н��ռн�긣�����ñȿ��Ժ����˹��ɱ���ɲ��ֶ��˹��ɱ���Ӱ��̶�,ͨ����̬���,�����ں���ʵ�����ʼ��������ø������Ƿ������

����2.3�˹��ɱ������Ļ����ֶ����ʩ

����

�����ڵ�ǰ�Ͷ����ɱ��������������������������ӵı�����,��ҵ������Ҫ��ǿ�˹��ɱ�������ʵʩ��Ч���˹��ɱ�����,��ҵ��Ҫ����������Ӫ�ص��ȡ��Ӧ�Ŀ��ƴ�ʩ,�������˹��ɱ��������������֯�ṹ���ƶ���ϵ�ͱ�Ҫ����Ϣ����ϵͳ�������������̵ȡ�

����2. 3. 1�˹��ɱ������Ļ����ֶ�

�����˹��ɱ������,��ָ��ҵ��������Ӫ���,���˹��ɱ����з���綨�����㼰�����Ĺ�����Ϊ����Ϊ�˹���ľ������Ļ���,��ҵӦ�����������֯��ϵ,��ʵ��չ��������о�,�����˹��ɱ�ͳ�Ʒ�����Ԥ�㡢��������ƶ�,�ṩ��Ҫ����Ϣϵͳ֧��,��ؼ����������������档

����2. 3. 1. 1��ʺ����˹��ɱ���������֯��ϵ

�����˹��ɱ�������һ��ӵ�ϵͳ����,��Ҫȫ�̡�ȫԱ��ȫ��ؿ�չ,��ҵӦ�������ܾ��������ܾ���Ϊ�쵼,��������Դ����Ϊ��������Բ�������Ϊ�ල���ŵ��˹��ɱ������ܹ�,ָ��������λ���˹��ɱ�������������,ͨ��Ŀ�������������ʵΪ�˹���ľ�����ṩ��֯���ϡ�

����2. 3. 1.2�����˹��ɱ�ͳ���ƶȼ���Ϣϵͳ

������չ�˹��ɱ�����,���Ȼ�Ҫ��ȫ�˹��ɱ�ͳ���ƶȺ����̹淶��ֱ����Դ�������;�Ӫ�ֳ����˹��ɱ��������˹��ɱ��������ߵIJο������˹��ɱ������������Ż�������Ҫ������,��ҵӦ��ͳһ�˹�����ھ���������,����˹��ɱ�����ͳ�Ƶ�ȷ�Ժͼ�ʱ��;��λ�Ӧ������Ϣ�ܿ�ϵͳ,��չ�˹��ɱ����㻯����Ϣ���ݺͷ�������,�Ա�ͨ����ʱ��������ݷ�������Ϣ���ݡ�Ϊ�����߿����˹��ɱ��ṩ�������ݡ�

����2. 3. 1.3��չ�˹��ɱ������о�

��������ѧ�������۶����˹��ɱ�����������Ҫ��ָ������,ѧ�߹����˹��ɱ��������о�����Ҳ�ɽ��;��ҵ��չ�˹��ɱ�������ģʽ������ͬ,���緶Χ���ڶ�����ҵ����ֵ��ѧϰ�ͽ���ijɹ����顣���,��ҵӦ��������չ�˹��ɱ������������о�,�����ڳ�,��������ʵ������,�Դ˲��ϸĽ����������еĹ���ģʽ��

������ǰ������,�˹��ɱ���������������ָ��,�����ۺ������������ȫ�淴ӳ��ҵ��Ӫʵ�ʡ����,�˹��ɱ�������ϵӦ�������о��Ļ����Ͻ����˹��ɱ�����ģ��,ֱ�۷�ӳ�˹��ɱ����������ɡ�Ͷ���������ʵ���Ҫָ��ˮƽ���������ϵ,Ϊ��Ӫ���ṩ���߲ο���

����2. 3. 1. 4ȷ���������˹��ɱ�����Ŀ��

�������ݳɱ�����Ŀ�����ۺ������ʱ�����,��ҵ���˹��ɱ�����Ŀ����������ǽ����˹��ɱ����Զ�,���ǽ����Ͷ����������ܳɱ��еı���,����˹��ɱ��IJ���Ч��,�����Ͷ��������ں���ˮƽ,��ǿ������Դ�������������ڲ�ͬ��ҵ����ҵ����,�����ʱ����ɺ��Ͷ�װ�������ͬ,���Ӧ����Ա��ʺ�������Ҳ������ͬ����ҵӦ�����ݾ�Ӫս��,���˹��ɱ�����ʵ�ʵľ�Ӫ������,����ȷ����ͬ������������ڼ�Ĺܿ�Ŀ��,������ȫ��һĿ��ȷ���Ļ��ơ�

����2. 3. 1.5���ƶ�ά���˹��ɱ�Ԥ���ƶ�

������Ϊ�������Ƶ���Ҫ�ֶ�,ȫ��Ԥ�����ָ��������ʽ���Ƶ�δ��һ��ʱ�� .

�����ڵļƻ���Ŀ�ꡣ�˹��ɱ��������,���ܲ���Ӧ����ս��Ŀ��ijнӽ��,������IJ���Ԥ������,�Թ�˾ս�Ժ�δ����Ӫҵ������ɱ����õ�Ŀ��Ϊ����,ÿ����ɲ�������ǣͷ��ҵ����ҵ��λ��ְ�ܲ��š���������ȶ��ά�ȷֱ����Ԥ��,��רְ����Э��ƽ��ͼලʵʩ;ÿ���ȡ��¶��ٸ�����һ��Ӫ��Ԥ��ʵ�й���Ԥ��,�������Ԥ��������Ա���Ԥ������ʵ����ơ�

������ҵ��չ�˹��ɱ�Ԥ��,����Ӧ���������ܳɱ�Ԥ��,����ǡ���سнӽ��Ծ�ӪĿ��,����Ҫȷ���˸�ƥ��,��֤��һ�ε�������Ӫ����˳����չ��ͬʱ,��������ά�ȵ�Ԥ���辭���Э��,ȷ��ƽ�Ⲣ���Լ���Կ����˹��ɱ���

����2. 3. 1.6�����˹��ɱ������ƶ�

�����˹��ɱ������ƶ�Ҫ����ҵ����Ԥ���ڼ�ĩ�ٿ��˹��ɱ������,�����ڿ��ƶ�,��ʱ��ȷ�������ض��˹���ľ���н���,�����������ά�ȵ�Ԥ��ִ�����,����һ�������˹��ɱ����Ժ��������ָ��,Ѱ��ƫ����۹�����Ч,�Ա��һ���Ľ�����������ҵͬʱӦ������ý�����,���˹��ɱ���������ص�λʵʩ������ʩ,���ڵ��������ε�λ�Ļ�����,�����˹��ɱ������ƶȵ���Чʵʩ��

����2.3.2�˹��ɱ������ij�����ʩ

������ҵ�ڽ������˹���ľ��������֯���ƶȺ���ϵ����,��ʵ�˹��ɱ�ȫ��Ԥ��Ļ�����,����Ҫ�ڹ�����н�һ����ʵ������ʵʩ�˹��ɱ����ƺ�ʵ���˹��ɱ���������Ĵ�ʩ��

����2. 3. 2. 1ͨ����Ա�Ͷ���,�������

�������ڶ�����ָ����ְ���������������֯����Ա����,�������ڶ�������ҵʵ�п�ѧ��������Ҫ��������Ϊ������Դ��������Ҫ����,��ҵ�ձ�����Ƚ������Ķ�Ա��,�����Ͷ��ƻ��Ϳ�չ�����ʱ�����,���ڹ��������Ч����֯�ṹ,�����Ϣ��ͨ�ٶȡ����ٹ����ںĺͳɱ�����,����ھ�����������ʱ�,�����Ͷ�����Ч�ʡ�

����2. 3. 2. 2ͨ����ѵ���Ա������

�����ִ�����ҵרҵ����ʮ�ָ���,��Ʒ���ϸ��»���,��Ӫ��Ŀ���Ӷ�����,��

����Ա����λ�����䶯�����ſ�ѧ�����ķ�չ,Ա��ԭ�е�֪ʶ����Ҳ���������á�

������ʱ,�����Ա������ְҵ������ѵ,��һ������“һ�����ܡ���Ч���”,��ǿ����ְ����,������˹��ɱ�����Ч�ʡ�

����2. 3. 2. 3ͨ�����˼���ʵ���˹��ɱ����ں�����

�����ִ�������Դ���������봫ͳ���۵���Ҫ��ͬ����,�ִ���ҵ���ٵ����ذ�����Ϊ�ɱ�����,���Ǹ���һ������Ϊ�ʱ���������³�˵ļ��������Ǽ�����ȫ��“����Ϊľ”ѧ˵,�᳹��������ʵ��ҵ�����˺ͼ����Ե�н�긣������,ʹԱ���Ͷ�������Ϊ������

�������,�ִ���ҵ�ķ�չ,������������ľ�Ŀ�������,��Ч���˹��ɱ�����������ڲ��컯н�긣�����ߡ���˹���������ۺ��ִ�����������Ϊ,��ͬ����Ρ���ͬ����������Ų�ͬ�����ʺ;�������Ϊ���õط���н��ļ�������,��ҵӦʵ�в�ͬ���˹��ɱ��ƶ���ϵ,����Ա���ı���������,��ά�ֹ��е�н�긣��ˮƽ��ǰ����,ͨ���ḻ֧���ֶΡ�ǿ���˱���������Ч����������˹��ɱ�Ͷ������ȡ���Щ����Ĺ������ۼ����õ���ҵ�Ĺ㷺Ӧ��,��������Դ����ʵ����,��ҵͨ�����컯�ĸ������ߺͼ�Ч���˵��ֶ�,���̶����ھ�Ա����ֵ������Ͷ�Ч��,�Դ�ʵʩ�˹��ɱ����ں�����[37]��

����2. 3. 2. 4���ֺ�������,ʵʩָ�����

������ҵͨ��������ҵ�Ͷ������ʡ����·����ʡ��˹��ɱ�ռ�ܳɱȱ��ء��˹��ɱ������ʵ�ָ��,������ƫ����,ȷ������ָ��Ŀ�������Ƿ������ʵʩָ�����,Ҫ����ҵ�����˹��ɱ�ָ��ľ�����,�����˹��ɱ�ָ��Ŀ��ֵʵʩĿ��ɱ�����,����ָ��ı仯������ص㡢������Ե�ʵʩ��Ԥ�ֶ�,����˹��ɱ�Ч�ʡ�����,��������ڿ��������·�����ƫ��,��һ����ҵ����ʵʩ�����Կ��ƺͽ���ָ��Ĵ�ʩ��Ҫ��:������Ҫ�غ��ù���ģ������ƥ��,�����ù�����,ʹ���˾�����װ�����ʱ��ﵽ����ˮƽ;����������֯�䡢���ż�������Դ,ʹ���������þ���,������ѹ�����ڲ���������Դ��ģ��;��չԱ����ѵ,Ӫ��ƴ����ȡ����ҵ�Ļ�,����Ͷ�������,���쾫Ӣ�Ŷӵȡ�

����2. 3. 2. 5ͨ����ҵǨ���ھ��˿ں���

�������ȫ�õ��Ͼ����Ƽ��ҹ����������Ͷ����۸����ǵ���ʵ,�����غ������Ͷ��ܼ�������ҵ��ҵѡ��Ǩ����������,ת�Ƶ�ƽ���Ͷ����ɱ����͵�������������

������ȡ��Ǩ���������ѳ�Ϊ���ִ����Ͷ��ܼ�����ҵ����ѡ����,���÷�����.������������ԡ�����,�������е�ǰ�Ͷ����ɱ����ڶ�������,��ͬ����������ͨ������ҵ���ģ��Ǩ��,���γɱ�Ͷ�����;ͬʱ���ɱ������Ҫ��Ӧ����ϵ����ȫ������,��������ԭ�е�����������ϵͳ,Ϊ�Ƚ���Ӫ������ı���;����Ŀ����������Ρ����ú����Ļ����ȵ�Ӱ��,��ҵҲ������˳���“ˮ������”�Ĺ������⡣���,��ҵ�����˹��ɱ����ƵĴ��ģǨ�ƻ,���������ž�ķ��ա�

������ǰ,�ҹ������Ͷ��ܼ�����ҵ,������������Ӫ�������Խ�ǿ������ҵ��ҵ,������Ӧ����������,����ʵʩǨ�Ƽƻ������,������Ϊ,�����ں�ʽ��ϸ���Ĺ���ģʽ����˹��ɱ�����Ч�ʡ�Ӧ�Գɱ���������ҵ�����˹��ɱ���������Ҫ����Ч;����