����5 J��˾�˹��ɱ������ĶԲ��о�

����5. 1 ��ȫ�˹��ɱ��ƶȼ����ɻ��ɱ�������ϵ

�������е�������Դ�����ƶ���ϵȱ���˹��ɱ����Ƶ�ר���ƶ�,δ�����ƶȲ�����ȷ�˹��ɱ������ķ���������λ����Ȩ,Ҳδ���˹��ɱ�Ԥ���ƶ���������ع淶���Ѿ�������ָ�������ϵ����ȫ,���������еĸ������ھ�����˹��ɱ�ƫ�ߵ�֢��,���������˹��ɱ�ָ��ĵ��Է�����ȫ��ֵ����������Ϣ�������˹��ɱ���Ϣϵͳ�Ľ�����ͳ�Ʒ�����Ӧ�ò����㷺,һ���̶��Ͻ�����ͳ�Ʒ�����ȷ�Ժ��˹���ľ������ϵ������Ч��,��Լ�˹��������ЧӦ��Ψ�н�ȫ�˹���ľ�����ƶ�,����������Ϣͳ�ƺʹ�������,��ֽ����ҵ��Ӫʵ��,ͨ��ȫ��ֵ������ʵ���˹��ɱ��ļ��ɻ���������ȫ���Ͼ�Ӫ�ص���˹��ɱ�����ģʽ,���ܴ�ʹ�˹��ɱ������ʵ��Ч�����

����5.1.1 �����˹��ɱ������ƶ��ֶ�

����5. 1. 1. 1 �������Ԥ��ͺ����ƶ�

��������J��˾�����˹��ɱ����������о���������,���˹��ɱ����㻷��ȱ��Ӧ�е�ʵ��淶,�������ֲ�ͬǣͷ���ż����ε�λ���ݺ���ھ���һ�µ���������,���ƶȲ���淶�˹��ɱ������,����Ӧ�������ݺ���ھ���ʵ��������̵ȼ�����ȷ��

����ǰ������,J��˾�˹��ɱ�Ԥ�㻷������ȱ��Ӧ�е��ƶȹ淶,���³ɱ����ε�λ���ܶ�Ԥ���ṩ��Ч��֧��,Ԥ��ǣͷ���ŵ�Ԥ���ƶ����̲��淶,Ԥ�����Ŀ�겻����Ч��ɡ�J��˾Ӧ�����˹��ɱ�Ԥ���ս��Ŀ��ijнӡ�Ԥ��Ŀ��ķֽ⡢Ԥ�������������Ԥ��ִ�мල�Ȼ��ڽ���Ӧ�е��ƶ�,��ȷǣͷ����������Դ���ġ��������ĺ��ɱ����ε�λ�˹��ɱ�������Ĺ淶,����ڲ�����λ�˹��ɱ��������Эͬ��,�淶�˹���ľԤ����̡�

����5. 1. 1.2 �������������

�������ƶ��ֶ�����,J��˾Ӧ��ͨ��������ʵʩר�ŵġ��˹��ɱ������涨��,�Թ�˾�ܲ���������ҵ�����˹��ɱ��������廮����Ӧ��Ȩ��������,���辭Ӫ��������Ϊ����,˵���˹��ɱ�����ǣͷ����������Դ���ġ��������ġ���Ӫ�������ȵ�Ȩ��������,�����˹��ɱ���������ƫ��ʱ�����������ơ���ȷ�����ɱ����ε�λ�߽�,���ƶȲ��潨��Ȩ��ԵȵĹ���ģʽ,�����˹��ɱ�ָ����������п��ơ��˹��ɱ�Ŀ���ȷ�����̼�����ȷ,����������߸ò��ֹ����Ĺ淶�ԡ�ǿ���ɱ�����Ч����

����5. 1.1.3 ����Ԥ���ɼල��ϵ

����J��˾��Ӧ���������϶��µ�Ч�ʵ���Ŀ��˻���,���ݸ��ɱ����ε�λ�ľ���ְ��,������Ӧ��Ч��ָ��,�Կ��˺������ֶδﵽ�ලԤ��Ŀ��ִ�й��̵�Ŀ�ġ�ͬʱ,J��˾��Ӧ��������Ӧ��ְ�ܲ���,�����ƶ�ʵʩ����Ŀ��˺������ֶΡ�����,������KPI���˵ľ�Ӫ����������������������Դ����Э��,�����˹���ľԤ��Ŀ����趨�ͷֽ�,��Գɱ����ε�λ�ƶ���Ӧ����������ָ��,�����ֳ��������������Ԥ�����ָ����,�ɴ˽�����ǿ��Ԥ��ִ��Ч����

����5. 1.1.4 ʵʩԤ����Ԥ��

����J��˾�˹��ɱ������п���ȱ��Ӧ�е�Ԥ������,�������ε�λ��Ԥ���������Ӧ������,Ŀ����Ч�������롣�˹��ɱ����������Ԥ������,ָ���˹���ľˮƽ�ϸ����Ч�ʽϵ͵����ν���Ԥ��,��ʾ��ǿ�˹��ɱ�����,��ʱ����˹���ľ�����е�����,Ӧ�����������档

����(1)ˮƽԤ��J��˾���Բ������5-1��ʾ��ȫ�С���ҵ�˹���ľ�����Լ������ҵ�˹��ɱ�ˮƽ,ͨ������Աȷ�,�����Ƿ����ָ���쳣���緢���쳣���,���������㷴��,ͬʱ��չ�������,�ƶ�Ӧ�Է�����

��������,�˹��ɱ�Ͷ�����ˮƽ�ϵ���ƫ�����ˮƽ�ij̶Ƚϴ�,�˹��ɱ�ռ�ɱ��ܶ�ȡ��Ͷ������ʡ����·����ʵ�Ч��ָ������ͬ��ҵ����������쳣,��˵����˾Ͷ���˹��ɱ�ˮƽ�ϸ�,��Ҫ�����о�,�ҳ���������˹��ɱ�ˮƽƫ�ߵ�֢��,���ƶ���Ӧ�Բߡ���1��

����

����(2)�ṹԤ��J��˾��ָ�����β��ż���˹��ɱ�ռ�ܳɱ��Ⱥ�ij���˹��ɱ����˹��ɱ��ܶ�����ռ�ı���,����Ա�,������쳣,������������Ӧ�Է���,���ӹ�˾ս�ԽǶ���ʾ�����������Ӧ���顣

����(3)Ͷ�����ָ��Ĺ������J��˾Ӧ���¶��˹���ľЧ��ָ��ֵΪ����,�ص���н�긣������ռ��ֵ�ȵ��˹��ɱ�Ч��ָ��ı䶯���,��ƫ��������Χ,�������㷴����ͬʱ�ƶ��������������¶ȵ�ָ�����Ԥ�������ʾ��Ӫ�������ɱ�Ŀ��ȷ��������ı仯,J��˾���ɿ��Ƕ��˹��ɱ��Ĺ���12����Ԥ�����������

����5.1.2 ���м��ɻ��˹��ɱ�����ģʽ

����5.1.2.1 ������Ϣ������

�������ɻ��ɱ���������ϵ�ɴ�ͳ�ijɱ������������ִ���Ϣ�������ϵIJ���,���,���ɻ����˹��ɱ��������ȶ�����ҵ�IJ�����Ϣϵͳ����˸�Ҫ�� ǰ������,J��˾�˹��ɱ������ȱ����Ϣϵͳ֧��,���������˹����ں�,Ҳ�ϴ�̶�����Լ���˹��ɱ����������ЧӦ�����,J��˾ʵʩ���ɻ����˹��ɱ�����,����Ӧ��������Ϣ����������칫OAϵͳ���������绥�����˹��ɱ���Ϣϵͳ,��ͨ���õ�����Ϣϵͳ���¶��ϵؽ����˹��ɱ����ݵ�¼��,�ɴ˻����Ͻ��л��ܡ����㡢ͳ�ơ������ʹ��ݡ�����,ͨ������SAP�ȼ���Ƚ��ԡ������Ժ�����Ե�ERP����,ʵʩ���ɻ���ģ�黯�ij������,ʹ��һЩԭ�����˹�������ҵ��ת��Ϊ����������,����ȼ�������ͳ�ƻ��ڵ���������,�����ͳ��Ч�ʡ�ǿ������Ч����ͬʱ,��Ч�������˹��ɱ��ܶ�;ͬʱ���˹��ɱ��������λϸ������С�ijɱ����ε�λ,�Ӷ�ʵ�����¶��ϵ��˹��ɱ���Ϣ������ϵ��J��˾��������Ϣ�����ֶ�,�ò����ͨҵ��������ְ�ܲ��Ÿ���,����ȵ�ʵ����Ϣ����,ʵ�ֹ���������ijɱ�Ч�����;��˳�˹��ɱ���Ϣ�ĸ���·,�������ε�λϸ�����˹��ɱ�ԭʼ����,������С���ε�λ����ҵ�����ܹ�˾�ĸ����ɱ�ά�Ƚ����������ṹ��Ч��͵��Եĺ�����Աȡ��ۺϷ�����

�������ڸ���ȫ��������Ӫ���ں����ε�λ�ijɱ���Ϣϵͳ,����ʵʩ“������”����:������Ϣϵͳ����˹���ľ���ݺ���Ϣ�IJɼ�,�ݴ˿�չ���ݵĹ��ˡ�����,��ҵ��������ְ�ܲ��Ÿ��˻�ͨ,�Ѽ�������Դ������Ϣ,�˽�������Դ��������,�����˹��ɱ�����ָ��,�����˹��ɱ��������ԡ�ͨ��Ӧ��“������”�ֶζ�������Ӫ�ĸ������ڽ��п���,��“������”����ģʽ��ȫ��Ԥ���������,J��˾�����Ը��Ӹ�Ч�ؿ�չ�ɱ�Ŀ����ƺ�PDCAѭ������,�ƽ�Ŀ�����ָ���ʵʩ,ǿ���Գɱ����ε�λ��ִ�����ල��

����5. 1.2.2 ��ȫȫ��Ԥ����ϵ

�������ɻ��˹��ɱ������ľ�������,ͨ����Ϣ���ֶ�ʵʩ��ϸ����,ȫ����߹���Ч�ʺ��˹��ɱ�����Ч��;���ص������˹��ɱ����˹��ɱ�Ŀ����ƺ��̿��ƴ�ͨ�ɹ������������ۡ���Ӫ��ȫ����ֵ��,����ȫ��ҵ����̺Ͳ�Ʒ���칤��,ͨ����ϸ��Ԥ��ʵ��ȫ��IJ��������,ͨ��ϸ�µ�“������”��������λ�����,ͨ��PDCAѭ������ʵ�ֹ�����Ŀ���������̸��ơ����,J��˾Ӧ�ڵ�ǰ�ɱ�Ԥ��Ļ�����,��ҵ�����̺��������̺�������ά��,���ϸ���ɱ����ε�λ,ʵ�ֳɱ�Ԥ������Сά�ȵĺ�����ƽ�����Ч���ơ�

��������,J��˾ʵʩ��Ŀ����������,����Ŀ����������Ŀ�������̵Ĺ����Լ�������Դ�ķ���ȡ����,����J��˾��Ӫʵ�ʵļ��ɻ��ɱ�����ģʽӦ��ֿ�����Ŀ�Ƶ��ص����Ӧ�ԡ�����ǰԤ���,����Ŀά���˹��ɱ�Ԥ����ְ��ά���˹���ľԤ����Э��,�ﵽ�ṹ����������ƽ�⡣����ǰԤ�㡢���п��ơ�ָ�����������������,Ӧע��ֱ����Ŀ��ְ������ά�ȷֱ�չ����Ԥ�����,����Ŀ��ְ�ܻ�����Ϊ�������������������ε�λ,˫�����ɱ���������,�Ӷ���Ч���Ͼ�Ӫʵ��,������Ŀ��������������������Դ�ĵ��·���,ǿ���������ε�λ����ල,��ֵ���ȫ����λ�Ļ����ԡ�

����5.1.3 ʵʩ�˹��ɱ���̬����

����5. 1.3.1 ��̬�ر��ƺ�����Ԥ��

����

����J��˾��ȫ��Ԥ������Ѿ��߱�����ǰԤ�㡢���м��������º��ܽ���Ƶ�Ӧ�й���,������������Ӫ������ڶ�̬�仯��,������J��˾���ڳ��ּ���������,����Ԥ��Ӧ�õ����ϵ����ƺ�������

����J��˾Ӧ���������˹��ɱ�Ԥ�����¶��ϵ�Ԥ�������������,�����ʵʩģʽӦ��:����ҵ�����濪ʼ��ÿ�¶Ⱥͼ���ĩ������һ�ڶ�����Ӫ��Ԥ�����,����“Ŀ���˹��ɱ�=��������Ӧ�Ļ�̨��X�˻���X���ڹ���”��ʽ,��������˹��ɱ�Ԥ����Ŀ��������µ���,�ο���һ��Ԥ����Ч��,������һ�ں����˹��ɱ�Ԥ��,����������������ܲ�������Դ���ļ��������Ľ���ͳһ����,�Ӷ��γ���Ч�Ķ�̬��������,��һ���Ż�������Դ���á����õ�ʵ�����Ԥ�����Ŀ�ꡣͬʱ,��̬Ԥ�����Ӧ�����˹��ɱ��Ĺ�������Ԥ������,�Ӷ���������̬��Ԥ����ƻ�䵽ʵ����

����5. 1.3.2 ʵʩ�˹��ɱ����Կ���

������3. 3. 4�½�����,J��˾�˹��ɱ�������̬�����ֶ�Ƿȱ��������Ϊ,���˶��˹��ɱ�Ԥ��������¶��ϵĶ�̬����,��Ӧ�����뵯��ָ����ơ����˹��ɱ�ָ��������Ʋ��濴,J��˾��ǰȱ�ٱ�Ҫ���˹��ɱ����Է���ָ�ꡣ������J��˾���ڿ��ٳɳ�ʱ��,�˹��ɱ���̬���ƻ���ȱλ,������Ҫ������˹��ɱ��ĵ��Է���������������ָ��“�˹���ľ����ָ�����”,��ָ��ҵ�����˾��˹��ɱ���ָ�����Ӱ�����ص����г̶�����,���˹��ɱ���״�ȡ�ʵ��ĸ�Ԥ��ʩ��������ָ����Ƶķ���Ӧ�õ�J��˾�˹��ɱ�����ʵ����,����ϸ������¡�

����(1)�˹��ɱ�����ָ�������ϵA.�˾��˹��ɱ�����ֵ���Ա�����Ev��ָ�˾��˹��ɱ�������ֵ����,��ָ�귴ӳ�����˾��˹��ɱ�����������ֵ�����������ԡ�Ev =�˾��˹��ɱ�������/�˾�����ֵ������(5-1)��ʽ��ָ“����ֵ”,����ҵһ��ʱ���ڴ����������ֵ�̶��ʲ�ת�Ƽ�ֵ,�����뷨����,�ھ����Ͷ��߱��ꡢ����˰����̶��ʲ��۾ɺ�Ӫҵӯ���ĸ����֡�

�������������,�˾��˹��ɱ�������ӦС���˾�����ֵ������,ʹ��Evֵ����?��1֮�䡣���Evֵ���ִ���1�����,�������˹��ɱ�����ƫ��,��ҵ������Ч�õ��˹��ɱ���

����B.�˾��˹��ɱ�Ӫҵ���뵯�Ա�����Es��ָ�˾��˹��ɱ���Ӫҵ���뵯��,���������˾��˹��ɱ�������������˾���Ӫҵ�����������ʱ䶯�������ԡ�Es =�˾��˹��ɱ�������/�˾���Ӫҵ��������(5—2)���������,�˾��˹��ɱ�������ӦС���˾�Ӫҵ����������,ʹ��Esֵ����0��1֮�䡣���Esֵ���ִ���1�����,һ����Ϊ�˹��ɱ�����ƫ��,Ӧ����Ӧ�ԡ�

����C.�˾��˹��ɱ����ܳɱ����Ա�����Ec��ָ�˾��˹��ɱ����ܳɱ�����,���������˾��˹��ɱ�������������ܳɱ������ʱ䶯�������ԡ�Ec =�˾��˹��ɱ�������/�˾��ܳ�ľ������(5-3)���������,�˾��˹���ľ������ӦС���˾��ܳɱ�������,ʹ��Ec��ֵ����0��1֮�䡣���Ecֵ���ִ���1�����,�������˹��ɱ���������,��ҵ�����ȡʵʩӦ�Դ�ʩ����ʱ���Ծ������ơ�

����(2)�˹��ɱ�����ָ���Ӧ��Ev��Es��Ec�������������˹��ɱ������ʵ�������,�����Ͽ�����ѡ���Ե�ʹ�á�����ʵ�ʲ�����,������Ҫ������ָ������ۺ����ú�������

��������Ev��Es��Ec����ָ����д���º�����Աȷ�����,���ڰ��ռ��Ź�˾�˹��ɱ������Լ�����ָ��ֵ���ҳ���������¼����ε�λ��������Ϊ,������ָ��ֵ���������뷶Χ֮��,������Ϊ�˹��ɱ�Ͷ�������������Ч����2��

����

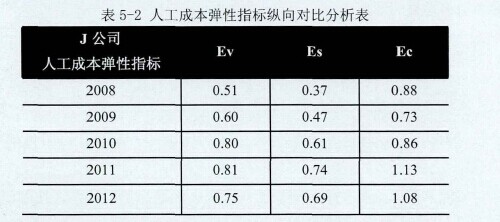

����������д�˹��ɱ�����ָ������Աȷ�����,�۲�����˹��ɱ�����:���5-1��ʾ,��2010����,J��˾�˹��ɱ����������������ܳɱ�������,�˹��ɱ����Թ��������������˹��ɱ��ܳɱ�����ָ������ʾ,��˾�Դ��ڿ�����ֵ��,���˹��ɱ������������Ѿ����Գ����������ijɱ���Ŀ,��ʹ�����ܳɱ��е�ռ�������ӡ���3��

����

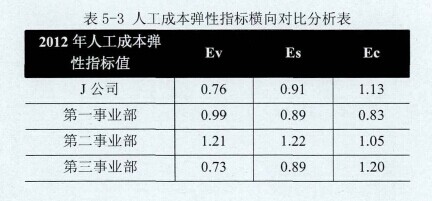

��������һ��Ӧ�ú���Աȷ�����,����2012������˹��ɱ�����������¼����ε�λ:���5-2��ʾ,��Ҫ�ǵڶ��������͵�����ҵ���˾��˹��ɱ�������ܳɱ�����������,��Щ��λ�˹��ɱ�ռ�ܳɱ��ȸ���ȥ��,����J��˾������˹��ɱ�ռ�ܳɱ������ߡ�

����5. 2 �Ż���֯�ṹ����������

��������J��˾��������ҵ��ҵ,��֯�ṹ�������̲�����,�ǵ�����Ա���ӡ�������ְ�������˸����µ�ֱ��ԭ��ѧ��������֯�ṹ����ҵ��Ӫ�����ı�Ҫ��֤,�ǽ�Լʹ���Ͷ�������߾���Ч�����Ҫǰ�ᡣ���,��ҵҪ�ﵽ����������������ٹ�����Ա�ͼ��������������Ϣ���������ٹ����ںĵ�Ŀ��,�ͱ����ų�������ϵ�ж�������õIJ��֡���J��˾��ǰ�ľ�Ӫ�����������,�Ż���֯�ṹ���������̿ɴ������ķ�����С�

����5. 2. 1 �Ż���ҵ������ģʽ

����5. 2. 1. 1 ʵ����ҵ�����������ƺͷֹ���

������ҵ���ƵĹ������ļ����ڼ��Ź�˾,�ɼ��Ź�˾ͳ�����ҵ�������������Ȩ����ָ�ɸ߲������Ա,����ҵ��������Ӫ���Ը�ӯ����J��˾�����߸���ҵ��,�ڳ��ڵľ�Ӫʵ���л����˷ḻ����ҵ����Ӫ��������,�������걸����ҵ����������ƶ�;����ȳɱ�Ԥ�������,������ҵ������Ϊ���ε�λ,ȷ����Ӧ�ijɱ�����Ŀ��,�����ô���ѭ����ʽ�������п��ơ�

�������ڸ���ҵ��ֱ�ӽӴ�����ǰ��,Ϊ��ֵ�������Ҫ���ε�λ,������ҵ���Ƶļ��Ź�˾ͨ��ʵ����ҵ�����������ơ�J��˾���ھ�Ӫ��������ҵ����Ӫ��ڹ���Ȩ������������,δ�ܽϺõ�������ҵ�����������ơ����,J��˾����Ӧ��˳��ҵ����Ӫ�������̡��綨Ȩ��Χ��ƽ��Ȩ���ϵ,��һ��������ҵ���ɱ�Ԥ��;����ƶ�,�������᳹��ҵ���ɱ�����������,���õ���ʵ���ƽ���ҵ������������,����ȵص�������ҵ���˹��ɱ�����������ԡ�

����ͬʱ,J��˾��ͨ��ʵʩ“�ֹ���”,��������Ӫͬ�ʻ�����ҵ������ͬһ��������,�����踱�ܾ����ֹ�������ҵ��;����Ӧ��ҵ���˹��ɱ�Ч��ָ����Ϊ��Ҫ�Ŀ�������,��ԭ����ɢ��������ҵ������ֹ�ϵͳ,�Ӷ���Ч�ؿ��ƹ�ͨ��ľ�����ͱ�λ����������˹��ɱ��������ա�

����5. 2. 1. 2 �ٽ���ҵ�����ܺ���Դ����

����J��˾����ҵ������ְ�ܻ��ֺͿռ����,�ֱ����˶�������֯�ṹ,��ʹ��������Ա���\��Ϊ����“��ȸ��С�������ȫ”�Ĺ�������,J��˾Ӧ�����������Դ����Ч��Ϊ����,����ȼ���ҵ��ְ�ܻ����IJ㼶,���ǽ������������кϲ�Ϊ“����Ӫ����”;ͬʱ�ڼ��Ų���������ҵ��ͬ��ְ�ܻ���,ʵ����ҵ���书�ܹ���,�ƶ�������֯�ṹ“�l��”,��������ļ������,�Ӷ��ﵽ������Ա���ơ������˹��ɱ�������Ч������4��

����

����ǰ������,��ҵ���ܵ�������Ӫ������Ӱ��,ҵ���ģ���ּ����Ա仯,��������������ҵ������������ȱ,��һЩ��ҵ������Ա���õ���������,ʵ����ҵ��֮��������Դ��ͨ,������ҵ�������Ա�����������ͳһ����,���Ը��õ���Ӧ������Ӫ����������������������ҵ�����������Դ���á����Ʊ�λ��������ijɱ�����,���̶����ھ������ʱ�Ͷ��ļ�ֵ��

�����ֹ��Ƶ�ʵʩ�����ǽ�������Ӫͬ�ʻ�����ҵ�����ֵ�ͬһ��Ͻ��Χ,��Щ��ҵ����Ʒ�ṹ�����������ʮ�����ơ�ͬʱ,�ֹ�����,����ͬһ��Ͻ��Χ����ҵ��������ЭͬЧӦ��ǿ�����,��ҵ���ֹ��ƽ���Ч�ٽ���ҵ���书�ܺ���Դ������

����5.2.2 �����ƽ����֯

������������ҵ��ҵ�ڹ�ģ׳��֮��Ⱦ��“����ҵ��”,����ӷ�ס������������,��ʹ��Ա���ӡ�����ִ����Ч�Դ�Ϊ���͡��Թ���֪���ĵ��ӻ������̳��缯��Ϊ��,�䳤�ڰ��Լ�����“��˾”,��֯�ṹ��������ʽ����Ա���þ�����˾��Ӫģʽ����,�в�ɲ���130�������ӵ�330����,������“�����и�”,�������� “�����и�”�����ڱ���ӷ����֯����,���绹�䱸�˴��������������һ����ģʽ������ɳ����ڲ��˸�����,�˹��ɱ�����Ч��ƫ��,һ������������ӯ�����������¾�Ӫ���ա�

������Ͼ�Ӫ�ص㡢���������ҵ,������Ϊ,J��˾�������б�ƽ����֯����ģʽ��һ����Ϊ,��ƽ����֯���п�ݡ�����Ч���ų���Ա���������ԡ��й���֯�ṹ��ƽ��������֯�ṹ�����ģ����Ϊ,��֯�ṹ��ʽ��������ҵ���ڲ���������Ӧ,Ӧ����äĿ����������֯�Ľṹ��ơ�

���������ڽ����ƽ����֯��һ������,J��˾Ӧ������ȫ��Ϣϵͳ���䱸��Ӧ�ļ��������,�Ա��ڴ���������Ϣ��ʵʩ�ȼ�����ͨ,ʵ����Ϣ������Ч��ת,ʹ��֯��Ա��ÿ�����ϻ��������Ϣ����ƽ������ģʽ��Ҫ����ٹ������;�ʵ���Ȩ��������������Ա�Ĺ�������;������Ż�ҵ����ͬ�����Ƶĵ�λ;���������������̶˵��˹�������;������Ҫ����Ϣ����ϵͳ��������Ϣ�������,�Դﵽʹ��֯��������ݡ��������ԡ������Ե�Ŀ�ġ�J��˾ʵʩ�ֹ��ƺ���ҵ�����ܹ���,����������˳�˸������еĹ�������,������ҵ�����Ƶĵ�λ,�����ؾ����˼������,��������Ϣ�������,�Ӷ���������֯�ı�ƽ����

����ֵ��ע�����,J��˾�ڽ����ƽ����֯�Ĺ�����,Ӧ�����÷��Ϲ�˾�����ҵ��λ��Ӫʵ�ʵ���֯�ṹ,���ھ�Ӫ�������ڲ������ҵ�����ɼ�“һ����” ����5��

����

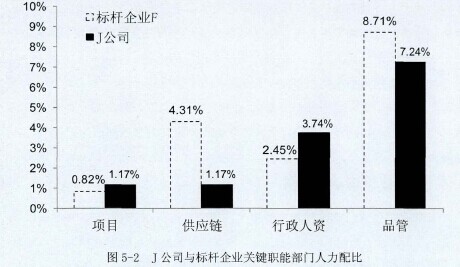

�������嵽�Ի�����λ���о���Ĺ���,J��˾Ӧ���ж��ڡ����ࡢ��Ա��“����”ģʽ,��ȷ��ҵ��ϵͳ����Ա���ñ�����ֱ�Ӻͼ�ӵ���Ա�������˻����ñ������˾�����Ч�ʱ��ȡ��������ڼ�����������÷���,Ӧ��ȷ���ڶ��������������������,���Գɱ����ε�λΪ����չ���������ȷ���,����Ա�ȼ������������ʵ���ϸ�����������,ͼ5-2�пɼ�,J��˾��Ŀ������������������������ȸ��ڱ����ҵ,�ò��ּ������������ˮƽӦ���������������ơ�

��������,ΪӦ�Լ����Ե��ù���ģ�ͽṹ�仯,J��˾��������֯��ƻ��ڸı�¾ɵ��Ը�λ���˷�ʽ,ʵ��“���������”��“��������”���µ�ģʽ,������Dz��ʹ�������������������ù��ṹ�ṹ�����ij����

����5.2.3 ��չ������������

������ҵ���ڼ��ɻ��ɱ���������ʵʩЧ�ʺͳɱ���������̹���,Ӧ�����˹������ϡ��豸����Դ����Ϣ������Ҫ�ؽ���ϵͳ���ļ������,Ӧ����ѧ������ѧ������ѧ�ȷ���ļ����ͷ���,�������������̽����Ż�����һ����������ҵ��ҵ�ľ�Ӫʵ������,�Ͳ����� “��ҵ����”�����ҵ����������ΪӦ����ַ����������������е��ܶ�����,���̶ȸ����������̡��ھ��˹���ֵ;����������ʡ����ͳɱ�ΪĿ��,������������,ͨ�������ƻ����ơ�������ơ��ֳ�������,���ݳɱ�����,��������������DZ����Ч�ʵĿ�������6��

����

������ҵ�����е��ֳ�������J��˾��һ������ҵ��ҵ����Ӧ����Ϊͻ��,��ͨ�����ڿ��������������������۵���Ҫ��ij������м���,��“������һ�����Ч��”��ԭ��ָ����,���Ѿ����������⡢�ֳ��������һ�Ͷ������������Ϊ����,Ӧ�ù������������������������������ҵ�ⶨ���Ͷ��������ʱ��Ŀ�ӹ����ȷ���,������������ϸ�ľ�ϸ���ͱ�������,���̶����Ż��˸ں��˻����,��ʵ�����������˷ѡ���չ�Ƴ̷���,���Ч�ʡ�������Գ�ľ��

����J��˾Ӧ����ר�ŵľ�����������,������Ӧ��ְȨ,��չ��ҵ���̸���,���Թ�ҵ���̸��Ʒ�������ʵ������Ӧ���ƶȺ�������;ͬʱ,J��˾Ӧ����������Դ��ļ�����Ż��������̵Ĺ�����,��ҵ������������Ƹ����ԱӦ�����ɾ���������������,��ز���Ӧ�ȡ��ҵ�����ֶζ���ҵ����Ա���õĺ����Խ�������;���ڹ�˾�ڲ����������������,������ǰ�������ļ��������Ƚ��м���������,������������ʧ�������,���������Դ����ʧ��ķ��ա�

����ͨ����ҵ�����ֶ�,J��˾���Զ����е���������ģʽ������ϡ���ƺ���,��չ�������Ч�ʺͽ��ͳɱ��ʵĽ��������ơ��ڹ�ҵ���̹��������ú�ʵʩ������,J��˾Ӧ������������ϵͳ����ʶ��ҵ���̵ļ�ֵ,Ϊ��ҵ���̹������ֳ����Ƶ�ʵʩ���컷�����ṩ���������嵽�����ɱ����ε�λ,Ӧ����ʵ�ƽ���ҵ���̼ƻ���ʵʩ,����ҵ���̼ƻ��е�Ŀ������KPI���˼ƻ�,��Ϊ��ҪЧ��ָ����ж��ڼ��ӡ�

����5.2.4 ת���ù�����ģʽ

����ǰ������,ͨ���ٽ���ҵ��֮��������Դ����,������Ч�����ͬ��ҵ��������Ӫ�����Բ��쵼�µ�������Դ����������⡣����Բ�Ʒ�ṹ�������ͻ�������Ի������������ӻ�̧���˹��ɱ���һ����,J��˾���ʺϴ���ҵ������ʵʩ���ƹ�“���ܹ�”�ƶ�,ͨ��ѡ�κ������������ֹ��յ�ȫ���ͼ����˲�,����Ա��DZ�ܡ�ʵ��������Դ�ڲ�ͬ�������ڵĺ�����������Ч���á�

�������ͬʱ,���������Ӫ�����������������ù��ṹ��������,J��˾Ӧ����ת���ù�����ģʽ����,��ʹԭ�еĵ���Ա����Ȼ��ʧ����ת��Ϊ��������������:��������������������Խ�С�������,��֯���������в�����ѵѧϰ����������������ʶ�����,Ϊ��������������������ͬʱ,J��˾Ӧ��������Ե�ʵʩս���˲żƻ�,ͨ���������ר���˲ŵ�ר����Ƹ�ʹ�������,�������˹��ɱ������滮�Ĺ����и����䵥������,ʵʩ���Ի���Ա�������������ճ������ֶ�,�������������ؼ���λ���˲�ȱʧ��������һ����,����Ч������Dz����������,�����ؼ���λ�˲�,�����ͬʱ��������Դ������������⡣

����5.2.5 ����ھ������ʱ���ֵ

���������Ч����֯�ṹ����Ա�����õ�Э���Ժ�ִ����Ϊ����,���,J��˾��Ƹ������ѡƸԱ��ʱӦע�ؿ�������������ʡ��ڷ���Ҫ���Ա�����ں�,��˾����Ӧ����չ���ܿ�������Ա��ѵ����ν“���ܿ���”,����ͨ��������‘����Ա��ר��,����Ա���ŵ��ʵ���λ,�Ӷ����̶ȷ���Ա��DZ�ܡ���߹�����Ч,��ʹ֮������ļ�ֵ������,J��˾ͳһ��Ƹ��Ӧ���������ɲ�,�ڷ��䵽��Ӧ����ʱ��δ�������ڸ�Уѧϰ��רҵ,Υ���� “����������Ա��ר��”��ԭ��,���ֹ���ģʽӦ�����Ըı䡣

��������Ա����ѵ��,��Ӧע����ǿԱ�����ŶӺ�������,Ϊ��֯�����ṩ���ϡ�ͬʱ,��Բ���Ա���Ͷ�Ч��ƫ����һ����,J��˾������Ա����ѵ������һЩ����Ա�����Ч�ʵĿγ̡�����,���ְ������Ա����չ�����칫�����������ڵĻ������ܵ���ѵ,��ǿ���Ͷ�����;�����������еĻ��������Ա��չ������ѵ,��ǿ���������Ա�Ĺ�������,�����ǿ�����̸���,�����Ի�������ǿԱ�������С�����Ա����ʧ�ʡ�����Ͷ������ʡ�

��������,����Ա��������,����Ϣ�������������������ĵ�,J��˾Ӧ�����������Ա������ˮƽ����Ϊ��˾��Ч��ת��“��”������ҵ�Ļ�������,��Ӧ���ᳫ��Ч�������ž��˷Ѻ���������,�еķ�ʸ�؎�չ“�����������”�,Ӫ��Ա��֮��������Ĺ�����Χ��

����5. 3 ʵʩ�������������Ƽƻ�

����

�������Ź��õIJ��Ϸ�չ���������ˮƽ���������,��ҵԱ������н�긣��ˮƽ��Ҫ��Ҳ���վ�������ҵ�������Ͷ������ﲻ��Ա������,����ʹ��Ա���������ӵ�ֱ��ԭ����“������”���Լ�������,Ա������н�긣�����ϼ��������ڴ��Ƕ������ġ����,J��˾�Լ���Ա����ʧ�ʡ�����˹��ɱ�����Ч��ΪĿ��,���Ը��ݳɱ�Ч��ԭ��,��һ���ķ����ڵ���������������������Ա���������������е�ռ��,�еķ�ʸ�طḻ���������ֶΡ�����Ա����к���������,��ǿԱ��������,�Ӷ�����Ա��ճ�ԡ�ǿ������Ч����ͬʱ,������˹����������,�˾�����������ȫ���罻�����ء�����ʵ�������ε�����,����������������Ż�������������ı��,���J��˾�ĸ���������һ����̬����,������Ӧ�ڲ�ͬʱ�ڿ��Dz����㲻ͬ������,���ڴﵽ���õļ������á�

����5. 3.1 �Ż��ؼ��˲�н��ṹ

�����ִ���ҵ������ϵ��,ְҵ���������ɰ�����“�ؼ���ɫ”,��Ϊ�ر�����ߵ������ʱ�,��е�����ҵ�����������Ҫְ�𡢹����ֱ��Ӱ����ҵ��Ӫ�Ĵ�֡��ִ���ҵ�����ṹ��,��ҵ�������Ϊί�д�����ϵ,��ҵ�������ӹ��������������,ǿ�������㼤��,���ٵ��·���,���Ϲ������ȶ��ԡ�

�������,��ʵʩ�˹��ɱ�����ʱ,Ӧ�������Ǹ߹��ŶӼ����Ĺ�����Ա�Ŀ��˼������ֶ�,������������Ԥ���ȡ����Ϫ���Ĺ���ģʽ����Ϊ���й�˾,J��˾���Կ��������Ȩ�����ƻ����Ƿ�Χ,�Թ�Ȩ������ֶ���ǿ�����Ŷ��ȶ��ԡ�������߹�����ؼ���ɫ��н��ˮƽ��ͬʱ,�߹��Ŷ�н��ˮƽ���ṹ����,Ҫ�ϸ����չ��ҷ��ɷ���Ĺ涨,���������ҵ��ӪЧ��,��֤��������ͼ���Ч��������,�߹ܵĸ���н��Ӧ������ҵ���徭ӪЧ�������,�������ݱ��ϵȸ����ƶȵĽ�������������ͨԱ��,�������̶ȴﵽ����Ŀ�ġ�

����5.3.2 �����ִ�н�긣����ϵ

����5. 3. 2.1 ��һ���ḻн�긣��������ϵ

����J��˾�Ѿ����������Ƶ�Ա��н�긣����ϵ,���Բ��컯�����ֶ���Ϊ���丣��,����,�ձ��н�긣����ϵ�����������ʡ���Ч����������һ�𡢲ͷѲ��������ס������н�ݼٵ�,��Ϊ���丣���ļ������߰�������и߲������Ա�Ĺ�Ȩ��������ҵ����ְ�ܲ��Ÿ����˵ij������ȡ�ͬʱ,�������Լ�������,��Ӫ�߿�����н�긣����ϵ�������,ע�ر�����ʽ������ԺͶ�����,����͵ijɱ��ﵽ��õļ����ͱ���Ч��,����Ա����ʧ�ʡ��������,J��˾�ڹ���������������ϵ�Ĺ�����,Ӧ��������н�긣����ϵ�Ļ�����,��һ���ḻ����֧���ֶΡ�����,�����Ļ�������ʩ����һ���ḻԱ��ҵ������;����Ա���ֹɼƻ�;Ϊ��ְͬ��������Ա���ṩ“��ѡһ”��ʽ�IJ��丣����������ҵ���ա���Ů���������ƻ�����ͥ���ձ��ϼƻ���Ա��ѧλ�����ƻ���Ա�����μƻ���������ѯ����˳����ְҵ��չͨ���ȡ�������������������ϵ�Ĺ�����,��Ӧ����н�긣������ͷ�����ϵ,��ϸ�ְ��������Ա���ļ�Ч�������ְ�ʵ�,���Ӹ�������ߵ�ʵʩЧ����

����5. 3. 2. 2 ����λ��ʵʩ���Ը�������

����������˹����������,��ͬ�˵��������ݺͽṹ���в�ͬ,�ɴ�,��ҵ�������IJ��丣��������ϵӦ������Ⱥ�����IJ��컯��J��˾�ڽ�һ���ḻ����֧���ֶν���ͬʱ,���Խ�����ȫ���Ը�������,�������б��ڴ�ͳ�̶�ʽ�����ƶ�,������ҵ����ְ�ܻ���������ģʽ�;�Ӫ�ص��Լ�Ա���������ֵ�����,������������Ա�����ø�����Ŀ“�˵�”,��Ա�������Լ��������ѡ��Ȩ����ҵ���ṩ�ĸ�����Ŀ��ѡ����Ϸ�����������ĸ���“�ײ�”������,����ǰ��“���ܹ�”��“������”����������ظ���һ�����ʽ������ṩ��ѵѧϰ�����������չְҵ��չ�ռ䡣

������Ӧ��,J��˾��Ӧ������Ա������ͽ���ķ�������,�Ա��һ���˽�Ա������,��ʱ�������Ż����Ը�������,���������ƶȵ�ʵʩЧ��������һ������,J��˾Ӧע���Ա����“�ܵ���ע”�ĸ���,��ͨ��ʵʩǡ���ĸ����ֶΡ��ɶ�Ա�������“��ע”���ɵ���Ա��������“�ذ�”,��ⵯ�Ը������ߴ����ijɱ��仯,�ڱ����˹��ɱ�����Ч�ʴ����ȶ�ˮƽ��ͬʱ,����Ϊÿһ��Ա���ṩר���������,���Ա���Ĺ����к�����ȡ�

����5.3.3 ��ȫЧ�ʵ���Ŀ��˼�����ϵ

������ν“�깦��”,��ָ�������ۼ�����ȷ��ְ������Ӧ��н��ˮƽ,ʹ��Ա����ְ�����ʻ������Ź������������������뵥����Ч�����������ϵ����ì��,һ���̶�����������Ч�ʵ��˵�Լ��Ч����J��˾��н�궨���Ҳ�����˴���ģʽ,����һ���̶��ϵ��»���ӷ��,�˸�����,Ч�ʵ���;���������˲ź�����ӱ����,������˲ŵ���ʧ��

������ǰ������,J��˾������Ա��������߸�������ˮƽ������������������ϵ��ͬʱ,Ҳ��ҪЧ�ʵ���ļ�Ч������ϵ��Ϊ���ϡ�ֻ�����Ƽ�Ч���ˡ��������˳�����,�����ṩ������н�긣����ϵ�IJ��ձ�����ȷ��Ч������,�������ܲ��丣�����ߵ�����,���ܿ���������������ϵ�ܳɱ�,��֤����Ч����

�������,Ϊ�����깦�Ʋ���“�ӱ���������”�ĸ���Ӱ��,���������������ϵ��Ч��,J��˾Ӧ��ʵ�и�λƸ����,���ϸ�綨��Ӧ����������ͬʱ,���ݸ�λ����,���ؼ�ǿЧ�ʵ���ļ�Ч����,�ʵ���߸�������ռ��,�������¶ȡ����ȡ���ȼ�Ч����Ϊ�����γɲ��컯н����ϵ;����“�깦��”,��ȫ��ʤ��̭�ľ�������,���ų��ٽ�Ա���Ŷ��������ữ,��ַ��Ӹ�����λ����,��Ч������Ա����,����˹��ɱ�ʹ��Ч��;����ע�����ƶԴ��ڼ�ֵ����һ�ߵIJ���Ա���ļ�����ϵ,�Ƴ����ܴ�꽱�����������Ƽ����ʽ���,�������������������ԡ�ͬʱ,J��˾Ӧ��������Ե����ú����ļ�Ч����ָ��,��ȫԱ�����ڼ�Ч���˵�Ͷ�ߺ�Ͷ�ߴ�������,��֤���˼������ƵĹ�������,��ʵ������Ч����ѹ�����Թ��������Ĺ����ٽ�Ч�ʵ�������

����5.3.4 ��������Ϊ���Ĺ����Ļ�

����J��˾�еͲ������Ա��������ȱ��,����ģʽ�ֱ�,�ҹ�˾�ڲ���ע�ض�Ա������йػ�,����Ա��ȱ��������,һ���̶��ϵ�����Ա����ʧ�������ʱ�����ǿ��“����Ϊ��”�Ĺ�������,��Ϊ��ҵӦ����������Դ����ȫ������Ҫ�ص���λ,Ӧ����Ա��������йػ�������J��˾��������Ӫ���,ľ����Ϊ,���ڽ���“����Ϊ��”�����Ļ����Բ�ȡ���´�ʩ��

��������,Ӧ������ΪԱ���ְҵ��չ��ƽ̨,��Բ�ͬ����Ⱥ�ṩ��Ӧ��רҵ��ѵ��ְҵ��չͨ��������,��Ի��������Ա���Ű��鳤ѧУ,�ڼ�ǿ������ѵ��ͬʱ,������ѧϰ�����Ĺ���֪ʶ��ת�������ֱ��Ĺ�����ʽ,������Ա���ػ�������Ա����ʧ�ʵ�ͬʱ,���õ��ھ�ͷ���Ա��Ч��;���в������Ա���Ÿɲ�ѧУ���Ը߲������Ա�ԷŸ߶˿γ�ѧϰ,��֯���������ѵ,������ǿ��������������쾫Ӣ�����Ŷӡ����ڵ�ѧ��Ա��,�ᳫ�����“Բ�μƻ�”,ͨ����ְѧϰ��ȡר�Ƽ�����ѧλ,ΪԱ�������������ƽ̨;ͨ����ȫ�ڲ���Ƹ��λ��Ƹ����,�����ϼ������Ͱ����¼��Ĺ�������,ΪԱ���ṩת�ںͽ������ᡢ˳����ְҵ��չͨ���ȡ�

�������,��֯Ա�������������ȫ��λ����йػ��������,��֯�����������“õ��֮Լ”��������ż�������;Ϊ����˫�����ڹ�˾��ְ�ļ�ͥ�ṩ��������,��֯����Ů������Ա��������Ů��ѧ�ƻ�;�������Ļ�����,�������������˻��ز��Ҿ������ݵ�Ա���ṩ����,ͨ���ػ����ͥ����,��һ����ǿԱ�������С�

����ͨ����չԱ���ػ�����ḻ���������ֶ�,J��˾����������ǿԱ��ճ��,��������ͨ����ǿԱ���Թ�˾���ȶ�������˹��ɱ��IJ���Ч�ʡ�

����5.4 �ƽ�ת���������Զ���

����5.4.1 �ƽ�ת���������Զ����ı�Ҫ��

���������ҹ���ҵ���������ִ������̵��ƽ�,��Ա����ˮƽ����Դ�ɱ������ɱ����������δ�����,����Զ���װ��ˮƽ,�����ƽ�ת����������߲�Ʒ����ֵ,��ǿӯ������,�Ǵ�ͳ��ҵӭ�Ӿ��ýṹ�����ı���֮·��

����1��Դ�ɱ��������ǡ���ҵ�����������ҡ����ýṹ�����Ĵ�,�������˹��ɱ���Ч��ָ�������Զ������˹��ɱ�Ч��ָ�깫ʽ,���˹��ɱ�һ����������,��˾�����ֵԽ���˹��ɱ�ռ��ֵ��Խ��,�����ܶ�Խ���˹��ɱ�������Խ��,Ӫҵ����Խ�����·�����Խ�͡����,J��˾�����˹��ɱ����dz���ĸ���;��,��ͨ���ƽ�ת�����������������ʽ,��ʵ����Ӫ�ռ�������˹��ɱ��������̶ȡ�����˹��ɱ�����Ч��[45]��

����5. 4. 2 �ƽ�ת���������Զ����ĵ��Ͱ���

�����Ͷ��ܼ�������ҵ��ҵת��������ߴ����Եĵ���ȫ�������ͷ��ʿ��,����ȫ�����ӵ�г���100��Ա��,���й���½�����ж���������ء�ӵ��Ա��Լ80���ҹ��������ǵ��˹��ɱ�Ϊ��ʿ�������˾�ij�ľѹ��,����ҵ����ȴ�������Ǹϲ���������Ƕ�������Ⱥ�嶷Ź��������ɱ�¼��ȷ�ʽ��й������ѹ��,��ʹ��ҵ�ڲ���������������ɺ�i��,����ҵ��ӯ����������ҵ����������˾��˺���������⽻���ľ���,��ʿ����ʶ��Ψ��ת�Ͳ��г�·,���������ǿ�������������������ҵ���������졢��������Ʒ��,������������Ļ����˼ƻ���

������ʿ����ԭ�����ѵ�����ҵ���εĴ�����,ת�ͳ�Ϊ�Է�����������������Ʒ�����ѵ��Ӳ�Ʒ���ն˳���,��ͨ������Ӫ�̡��Ƽ���˾�����ȷ�ʽ��ͼ������������������ҵ����̧�����������ѵ�����̬ϵͳ�ĵ�λ�����Ӳ�Ʒ������ҵ����ĸ���ֵ����Ȼ��ʿ�������Է����ն˲�Ʒ�д�̽����,�в��ܲ�����ģЧӦ,��������������ת�Ͳ���ֵ�ù������ҵ��ҵ�������ʿ���Ļ����˼ƻ�,������δ������Ѫ��Ļ���������ˮ����������й����ˡ���ǰ,ƻ����˾�콢��Ʒ�ṹ���IJ������������ѿ��ɻ��������,��Ȼ���漰��ˢ�����ӵȼ���,����������ʾ�Զ����豸�������ռ�Ӧ�á�

����5.4.3 J��˾�ƽ�ת���������Զ�����·��

�������ڶ��˹���ľ������״������,������Ϊ,J��˾����ʶ��ת������������Զ����ʱ�Ҫ�Ե�ͬʱ,Ӧ�����ڹ�,����Ƚ����顢�������,�߳�һ����ǿӯ��������ʵ�ֳ�����չ��ת������֮·��

����5. 4. 3. 1 �ƽ���������ת�ͼ��������

��������������̵��Զ����̶�,�����ڱ��������̽�������Զ����,�����ڱ�֤����Ч�ʺͱ�����ҵ��ͬʱ,����Ƚ����˹��ɱ�,�����˹��ɱ�������ӯ��������Ӱ�졣�������̵��Զ���,��Ҫ����Ϊ��ˮ�ߵ��Զ������걸�Ļ�е���ü�����������Զ��������ڵ����������Ʒ�ʺ���ˮ������,J��˾������רְ���ſ�չ�Զ����з�,�Ҽ���ľʵ��ȫ�����̵��Զ�����,��������Ӧ�������˵Ļ�е�豸,�Զ���ˮƽ������ߡ���ǰ,�伺����װ����ʵ�����Զ����ξ�װ����������ֹ���ҵ,�����ֹ�����Ȼ��Ҫ�˹����,�ⲿ�ֹ������ͨ����ȫʵ���Զ�������Ͷ������ʲ������˹��ɱ��Ŀռ䡣

�������J��˾��Ʒ�����������̸��ӵ��ص�,������ʵʩ�������,�������ڱ���˾�����ߡ��������ν��ٻ������ɱ��ϸߵĹ������,ת��Ϊ�������˾֧��������õ���ʽ,�Խ��Ͳ�Ʒ�����ɱ��������˹��ɱ����á�

����5. 4. 3. 2 �ƶ��з�ת�ͺ���������

������������,����ҵ��չ�������ֵ���ھ�������ӱ�����ĸ�����������ҵֻ���ؿ���Ұ���ƽ���������,������Ӧȫ��֪ʶ����ʱ��Ҫ��,�����ڽṹת�͵ij�ͷ�������г�����,����ҵ�ƶ���Ӫս�Եĸ�������,����ҵһ�о�Ӫ���ָ��ꡣJ��˾�������ѵ�����ҵ,���γ��̶Բ�Ʒ��������ָ��Ի�����,��Ʒ�������ڶ�,�Թ�Ӧ�̼����з���Ӧ��������Ҫ��ϸߡ�J��˾��ǰ�Ѿ������ڸ��¼�������,ӵ��ͬ��ҵ�Ƚ���������,��ʼ��ע���з�����,������ʡ���з�����,������չ��ѧ�к�����������ʿ����վ��

����������Ϊ,J��˾�ڽ��Ӧ�мƻ��ز�������з�֧��,��ǿ�¼������¹��ա���ר�����з���Ӧ������,ͨ����߲�Ʒ����ļ���ˮƽ�ھ������Ļ��Ǻ�;��ע��ԭʼ���µ�ͬʱ,Ӧ��˼��ɴ��º������������ٴ���,��һ�����ѧ�к���,�����ʹ��������˲�,��ǿ�����ļ����з���������Ӧ��������ͬʱͨ��ר���Ͳ�Ȩ����,������������;ͨ��ͻ�����컯����,��߲�Ʒ�ĸ���ֵ,������ľ���������Ϊ��Ҫ��,����Ӧ���ƽ��з�ת��,�����г���������з�������ϵ,��ʹ�з����������ն˲�Ʒ�г��������з�����ܸ����г����Ƶı仯;ͬʱӦ��ǿ�з�������ϵ��Ӧ������,������������,������ͻ��ĸ��Ի������ƻ�����,����������ת��Ϊ��Ʒ���ơ�

����5. 4. 3. 3 ͨ��ս��ת����߸���ֵ

�������ഫͳ����ҵ��ҵͨ��ת��ս�Զ�λ��չ�����Է���ҵ������ԭ�е�ҵ��,�γ��µ�������,�Ӷ�ͨ����ҵ�ں���������ҵ���徺��������ǰ,����ҵ����������Ҫ��“��������ҵ��չ����ҵ”��“���ṩ��Ʒת���ṩһվʽ�������”��������չ��

����������Խ��Խ���Ӳ�Ʒ�ĸ��Ի�,����ҵ�����ע�ؽ��ܷ���ı����ԡ�J��˾�������ѵ�������ҵ,�����ն˳����ṩ�������ѵ��Ӳ�Ʒ���,��ҵ���ص������ɵ����ļӹ��������ṩ������ģʽת��,�Ӷ����г����ֲ��컯��Ʒ,���ص��ǿ����Ʒ��ƻ���,ͬʱ�����ն˳��̶���һ�廯�������������

����ͨ��ת��ս�Զ�λ,��ӯ�����ɵ��������컷��ת�䵽����,�ƶ�����ҵ�ķ���,���Խ�һ��ͻ������ҵ��IJ�����,����ת��������ʽ,���������ҵ���弰��Ʒ��Ӫҵ��ֵ,�Ӷ����Խ��������������˹��ɱ���������,ϡ�ͳɱ����ǵĸ������á�

���������ִ��������Ե߸�����̬����Խ��Խ��Ĵ�ͳ��ҵ,���ٷ�չ˼ά���ȵ���ҵ������ʼѰ������������ķ�չ·��������“������˼ά”�糱,��“������ҵ����Ϊ�������˿ڡ�����ƽ̨�ͿƼ���˾”Ϊս�Զ�ȡ�þ�ɹ���С�Ƽ�,����ڹ��“����ҵ����������帽��ֵ”�ĵ��Ͱ��������ڲ�ҵ�����ε�J��˾����һ�廯ƽ̨��˾����ͻ��ṩ�������,���dz��Ӧ��“������˼ά”,�ƽ�������ʽ�����ҵת�䡣

����5. 4. 3. 4 ͨ����Ʒת����������

����������Ʒ����������ǿ��������ҵ�����ƽ�,J��˾���ɽ���Ч��߲�Ʒ����ֵ���г���������������Ϊ,J��˾������ͨ���ɼ�Ʒ������ת���Ӳ�Ʒ���������ɱ�����Ʒ�Ĵ���������ת����컯��Ʒ�ĵ����������Ӹ����㲿�����췢չΪ�ؼ��㲿�������,ת���Ʒ���۲���,ͨ����ͻ��ṩ���ʽ��Ʒ,�ٽ�����ģʽ�ɵ�һ��Ʒ��Ӧת��Ϊģ�黯��Ʒ��Ӧ,�Ӷ����̶��Ϸ��ӿͻ���Դ���ơ��ھ�ͻ���Դ��ֵ,��һ������Ӫ�չ�ģ������һ������,J��˾��Ӧ����һ��ǿ���г�Ӫ��,���ü�ֵ����;ͬʱ��߿ͻ�����ˮƽ,������ͻ�֮��Ĺ�ͨ����,��������Ʒ����ת��Ϊ�ͻ����ơ���7��

����

�������ͬʱ,J��˾�������������е�ҵ��Ϳͻ�����,���ڻ�����˼ά,������û�����Ӫ������Ϣ����,���ն˿ͻ��������Ӳ�Ʒ�����߽�����չ��Ʒ�ĸ��Ի�����ҵ���,���̶������칫˾�ڻ�����ʱ���ķ�������ͨ�����ϴ�ʩ,J��˾�����е�ƽ̨�Ͽ���ת�䴴��ģʽ���ḻ��������,��������帽��ֵ��ͬʱ,��һ������˹��ɱ�Ӫҵ���빱�ȡ�

����5. 4. 3. 5 �����ʱ���������Ӫģʽת��

�������۴�����Դ��������������ҵ�ķ���,��ҵ����ͨ����Ч�IJ�������������ƽ�Ч�ʡ�����,��Ϊһ�����й�˾,J��˾ӵ�������ʺ��ʱ�������ƽ̨���ơ��ڲ�ҵ���ϺͲ�������ʵʩ������,���Կ�ݵػ��������֧��,ͬʱ��������֤ȯ��֧���ֶ�ʵʩ��Ȩ����,�ʱ����������Ժ��ʱ������Խ�֮��������ҵ����ͻ����

�������,J��˾Ϊ������ҵ���ι�Ӧ��,�ھ߱���ҵ��������ʱ����ͨ���ʱ�����ʵʩ����,�������������µ�ҵ��������߿����µľ�Ӫ�ʲ�,ʵ�ֹ�ģ����Ӫ��˳Ӧת��������������ҵ��߲�Ʒ����ֵ������,J��˾�����Բ��ո�ʿ���ɴ���ת�������Է���Ʒ�ķ�չģʽ,ͨ����������,���������ն˲�Ʒ��������,����������Դ��ͨ����ҵ����,J��˾��������������ת��Ϊ����Ʒ������,ͨ����������Ʒ��������帽��ֵ,�Ƴ�����Ʒ�ƵIJ�Ʒ,ֱ�������г�,����ͨ���ƹ�����Ʒ������,����Ʒ��ЧӦ��ͨ���ն˲�Ʒ�Ŀ����ʹ���,��������ʡ���ǿ��ҵ����Ȩ,J��˾ʵ�ֲ�ҵ���ɵͶ���߶˵�����,���Ӹ����Ͻ����������������˹��ɱ��������ȡ��ı侭Ӫģʽ��ת��������ʽ��