第5章 中国工商银行网点竞争力提升措施

当前,银行业竞争日趋白热化,金融产品同质化现象严重,因此,作为本文研究重点的中国工商银行网点竞争力提升战略措施——差异化的竞争战略,应包括以下几方面内容:通过网点可比标准的建立,实现网点资源配置差异化;通过网点差异化进步模型,实现网点经营差异化。“两个差异化”的实现,将有效提升中国工商银行网点的竞争力。

5.1 构建新型的内部管理组织架构

实现网点资源配置差异化,首先要构建新的内部网点差异化标准。营业网点核心竞争力的强弱是通过客户综合价值回报和忠诚度的高低来实现的,营业网点的业务发展、产品销售最终通过客户来实现的。为了保证差异化战略能够顺利实施,必须有相应的内部网点差异化标准。通过科学的、行之有效的管理,建立起专业条线间的联动。

尤其,是在此过程中,要解决长期以来,中国工商银行内部组织架构管理层级过多,管理条线过多的现象,并解决由此而产生的网点与上级部门的信息部队称现象。具体来说,即按照市场规律来对网点进行差异化设置,并且实现资源配置的差异化,从而体现专业化的市场分工。

通过建立新的网点差异化分类标准,能够有效地实现业务流程再造,通过业务流程的再造,实现资源配置的效率最大化,从而,进一步推进至客户关系的管理。即,根据客户对于银行中间业务收入的贡献度,将本来分散在上级专业部门的条线式工作,按照客户端利益最大化,银行端价值最大化的原则,将条线工作组合包装,使得网点能够以一种更符合市场化要求的方式进行运作。

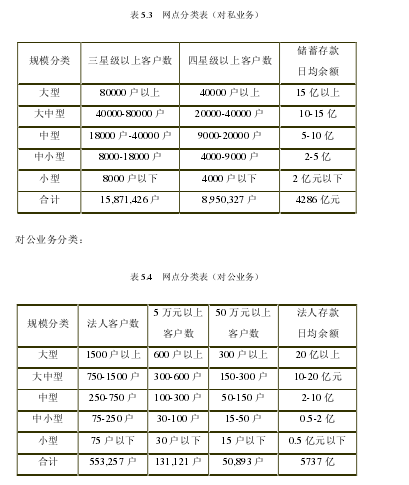

可比网点差异化分类标准整合和优化了现有网点分类,结合现有专业条线以存款规模为主的分类标准,加入客户资源这一重要因素,根据网点的客户和业务规模,分为大型、大中型、中型、中小型、小型网点,具体网点差异化分类标准如下:对私业务分类:【1】

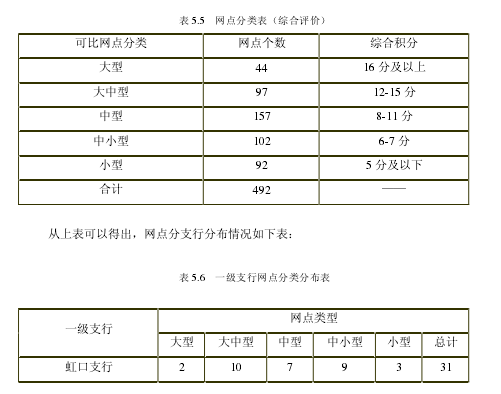

为进一步合理反映网点综合经营规模,根据各专业条线对网点的分类情况,采用了“积分叠加、模糊类聚、综合评定”的方式,最终确立了 5 类可比网点:【2】

在进行网点差异化分类的基础上,中国工商银行应引入客户满意度的管理,将前台营销部门销售的职能进行独立,负责各类客户的营销,对其考核利润增量贡献;将前台销售部门剔除的除了销售以外的职能,进行合并,成立客户维护部门,对存量客户进行维护,对其考核利润存量贡献;后台部门,统一合并产品支持部门,对销售部门,以及客户维护部门进行产品支持。

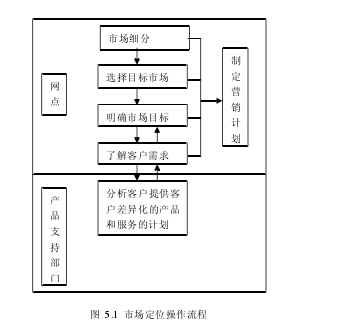

5.2 准确进行网点市场定位

中国工商银行目前拥有国内其他商业银行无法比拟的网点数量优势,面对日趋激烈的市场化竞争,就需要提升网点的经营效率,在最大限度内发挥经营效能。完成网点准确的市场定位,需要实现两个步骤:网点周边区域的市场细分和目标市场选择。

市场细分是目标市场选择的基础。市场细分需要综合客户的产品需求、产品购买的意愿和产品购买的偏好等差异,对网点客户进行客户群的划分。市场细分的施行,有利于网点发掘新的市场机会,提升网点竞争力。在此基础上,选择目标市场,并以此制定相应的营销计划。【3】