1 绪论

1.1研究背景

"天下熙熙,皆为利来;天下攘攘,皆为利往."利益,永远是多数人为之追逐的目标,"引无数英雄竞折腰".当商品经济发展到一定程度,为了逐利竞争,餘销便应运而生,应收账款也随之而来.

赊销,即信用销售.

如果买卖双方釆取一手钱、一手货,钱货两清的交换形式就不会产生应收账款.但这种现款交易常常会因为受制于各种因素而给交易带来不便,诸如买方资金周转的压力,买方发现产品质量问题的时间,买方资金成本降低的需要等等.随着,市场竞争的日趋激烈,尤其是标的物在买方市场的条件下,由于商品的供大于求而打破了商品交换中买卖双方之间的平等关系,因此,越来越多的卖方为了自己的利益驱使,无论是刺激买方的购买力,还是消化企业库存,无论是提高自身的竞争力和市场份额,还是与客户保持长期稳定的合作关系,或是主动,或是迫不得已都选择了除销.即卖方让买方先取走货物或先消费劳务,然后,买方再按协议的约定日期履行付款.这种以信用为基础的赊销方式,使得商品所有权的让渡和商品价值的实现在时间上相分离,应收账款产生了.

据统计,发达国家信用销售的比例高达90%以上,信用消费占总消费额的2/3左右,20世纪80年代以来,赌销逐渐成为了国际上居于主导地位的交易结算方式.而我国信用销售起步较晚,大约出现在20世纪90年代,但发展速度惊人.统计数据显示:在中国,赊销交易己占企业全部销售金额的60%-90%,敢于对赊销说不的企业凤毛麟角.不过鉴于中国国内的市场环境和企业信用管理发展程度较低,制度建设不健全等原因,信用缺失问题日趋严重,使得企业应收账款规模增速迅猛,由此带来的企业现金流问题、应收账款呆、坏账问题和一系列衍生问题愈发突出.

随着2007年以来席卷全球金融危机的到来,中国珠三角、长三角以及环勸海经济带以中小企业为代表的各类企业纷纷破产、倒闭,赊销的风险进一步加大,应收账款的回款难度进一步加深,企业应收账款管理问题就更加凸显.

2014年2月27日,全球知名的信用保险公司"科法斯集团"发布了《中国企业信用风险管理调查》报告.该份调查结果显示,中国企业拖欠货款的现象愈发普遍,2013年度,中国采取赊销交易的企业中有82%的企业遭受了卖方货款的拖欠,比2012年度高出5个百分点,处于近三年来的最高水平.其中,工业机械、化工、家用电子以及电器行业处于较高的风险,如图1.1和图1.2所示.这些企业支付情况的恶化为中国的赊销交易敲响了警钟.

毕竟,赊销刺激下产生的不断攀升的销售收入,如果更多的仅仅表现为光鲜亮丽的应收账款,最终构成权责发生制下的账面盈利,而没有实际现金流的支撑,那么企业如此趋之若鹜的盈利将不是真实的利润,而是"画饼充饥".一旦客户经营不善,资金周转困难,无法偿还,或是产生贸易纠纷,故意占用资金,或是蓄意欺诈,一切皆是浮云.--正可谓:"成也应收,败也应收".因此,应收账款逾期的教训是惨痛的.从表面上看来,是单纯的财务问题,实则不然,此乃是企业经营管理的系统问题.可以说,企业应收账款管理的好坏直接影响着企业的可持续发展和综合实力的提升.

那么,如何在除销带来的企业增量收益与增量成本之间做出科学的权衡,如何建立并完善企业的信用管理体系,如何科学、合理地进行企业应收账款的管理,以降低其经营风险,是每个实行赊销交易的企业亟需解决的问题,也是本文的实用价值所在.如若仅仅用事后追债的方式来搞定企业的应收账款拖欠,只能是"头痛医头、脚痛医脚",无法从根本上解决应收账款管理的问题.

1.2研究思路与研究方法

本文从中国部分企业应收账款居高不下且管理不当的现状出发,通过大量查阅国内外与应收账款管理相关的文献和著作,全面系统地了解关于企业应收账款管理的理论和研究,在积累前人相关研究成果的基础上,以风险管理为理念,以CM公司为研究对象,针对当前其应收账款管理中出现的问题,提出了具体的解决方案.

更具体地说,着重于系统分析、逻辑思辨,将实务操作与理论研究有机结合,来分析CM公司应收账款管理的现状、存在的问题和影响因素,通过建立应收账款风险预警机制,涵盖理念+流程+方法,多角度、全方位地改进其应收账款管理模式,适时幵展应收账款融资业务,借助第三方征信机构等途径,找出关键控制点,形成并完善CM公司的应收账款风险管理体系,以期进一步强化委托代工、服务外包业务中发包企业的应收账款管理,推进和提升企业应收账款管理的实用性和有效性.

1.3研究框架与研究内容

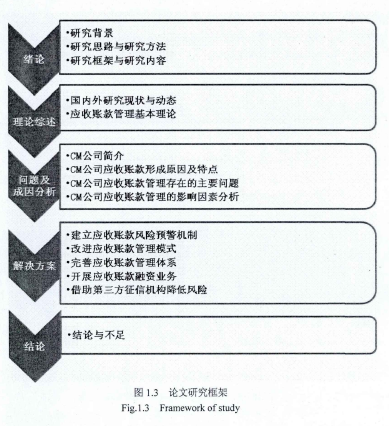

本篇论文分为以下五大部分,如图1.3所示:

第一部分是绪论.该部分内容介绍了论文的研究背景、研究思路与研究方法以及研究框架与研究内容.

第二部分是应收账款管理相关理论综述.介绍了文中涉及的企业应收账款管理的国内外的相关理论,为下文分析问题和解决问题奠定了理论基础.

第三部分为CM公司应收账款管理现状及问题成因分析.通过对CM公司的介绍,了解其应收账款形成的原因及特点,进而具体呈现CM公司应收账款管理的状况.在具体阐述CM公司应收账款管理问题的同时,从内部和外部两个方面对CM公司应收账款管理的影响因素进行详尽分析,使得其应收账款管理问题解决方案的提出水到渠成.

第四部分是当前问题的解决方案..该部分汇集了全文的重点与核心,具体结合CM公司应收贱款管理的实际,通过五方面的详细阐述,引入投资和风险管理的理念,提出CM公司应收账款管理问题的具体解决方案和管理模式以及对今后企业应收账款管理的启示.

第五部分是结论与不足.