3.3 CM公司应收账款管理存在的主要问题

CM公司应收账款之所以呈现前面述及的状况和特点,究其实质,不是赊销本身与生俱来的负面效应,也不是CM公司所在行业的必然趋势,而是因为CM公司的应收账款管理出现了问题.这些存在的问题,归纳起来,主要有三个方面:

3. 3. 1风险管理意识淡薄

CM公司运行了 8年,从一个名不见经传的小厂发展成为有上亿元年销售额的企业,而且公司营业收入与利润指标均逆势上扬.但是,光鲜亮丽的经营业绩之下,截至2013年年底,CM公司的应收账款余额已经高达1.05亿元,占到该公司资产总额的将近70%,庞大而逐渐放缓的现金流循环很可能成为CM公司进一步向前发展的重要瓶颈,企业关于应收账款的风险管理--迫在眉睫.

尽管CM公司已经对公司应收账款实行了管理与控制,但是,该公司目前的应收账款管理还仅仅停留在关注应收账款余额的正确与否、应收账款账龄的分析、应收账款回款如何与销售员工绩效挂钩、加强应收账款的催收等等这些事后采取的各种措施,而没有关注和挖掘CM公司应收账款之所以规模提升、账龄老化、追收乏力等管理失控的深层次原因与潜在风险,缺乏对销售业务活动的事前的预测与安排、事中的管理与控制,尤其是没有将应收账款管理与现金流管理相结合,一起上升到企业战略的高度和纳入公司风险管理的框架之内.

毕竟,CM公司自成立伊始,一直是以"销售"为龙头,公司的所有运营皆围绕是否为公司带来盈利而展开.当下,公司赚不赚钱,预计可以赚多少钱才是重中之重的事情.关于风险,CM公司管理者意识中最多的是也是最严重的,首当其冲便是市场风险,其次,是税收风险.于是,销售人员为了完成销售预算目标,往往忽视了对于客户资信的考查,忽视了客户的付款能力和信用期限,只要签订合同、拿到订单、发出产品,形成应收账款债权即可.因为,公司管理者更多关注的是公司的订单、利润,终究还是订单和利润.

其实,日本学者儿玉尚彥2011年在《增加公司现金流的黄金法则》[23]-书中,开门见山就指出:"公司赚到的钱,竟然有99%都会流走,留下的只有1%.终归,利润是一种错觉,而资金却是永远的现实."在我国社会信用体系及配套法制尚不健全和完备的大环境下,CM公司管理层因为公司下游客户的社会地位普遍较高,国企集团实力雄厚,信誉有保障,而急于拿订单、要业绩,往往忽视了这些客户的支付能力.一旦CM公司下游客户资金周转困难、对外支付结算逾期或者无法支付,而上游供应商结算却展期无望,累积到一定金额,累积到一定时间,很可能导致CM公司现金流中断,甚至引发企业失败.

从表面上看,这是企业现金流问题的直接反映,其核心却是企业忽视和缺乏对其应收账款进行风险管理和控制的意识和能力.因此说,CM公司管理者的风险管理意识还是淡薄的.

3.3.2管理手段落后

CM公司的日常应收账款管理工作主要集中于事后管理阶段,"定期对账"与"催收货款"是最最主要的两项工作,也是应收账款管理的重要管理手段.

定期对账,CM公司一般采取专人专户管理.每次催收货款之前,由财务部出具一份加盖"财务专用章"的《往来对账函》.该份对账函上明确注明截止到XX日期,贵公司欠CM公司的应收账款金额.这份对账函由负责该客户的销售经理亲自上门交由客户的财务部门有关人员进行核对,借此进行应收账款的催收工作.往往对方的财务部不愿意进行应收账款的金额确认,以各种理由和借口进行塘塞,甚至有时候即使口头承认金额无误,也以公司制度禁止与供应商对账为由拒绝签字盖章.因此,应收债权的确认经常无疾而终.结果,经常是公司积极地关注于对账函的数量,即发出了多少对账函,却忽视了对账函的质量.

这样专注于事后的企业应收账款管理,手段过于单一、落后,角色过于被动,处于一种很无奈的境地.在应收账款新欠变陈欠,陈欠更陈欠,之后又生出新欠的过程中,CM公司缺乏主动权,一种主动地对于应收账款管理的事前预测与安排,事中的跟踪和控制,然后再事后补救的全过程管理.很多销售人员就是囿于应收账款的"木已成舟",催收乏力,转而投入到新的市场开发中去,期盼新的客户会对应收账款的管理带来起色和改变,但新客户的回款也不是一帆风顺.加之,随着2007年以来席卷全球的金融危机的到来,中国的宏观经济环境、落后和过剩产能的调整,CM公司的下游客户的生存环境有了很大的改变,支付能力也与过去不可同日而语.这种只关注于事后收款的应收账款管理手段明显落后、行不通了,为了将企业应收账款真正转化成"真金白银",CM公司必须要在其应收账款的管理手段上下足功夫,做足文章.

3.3.3管理体系不完善

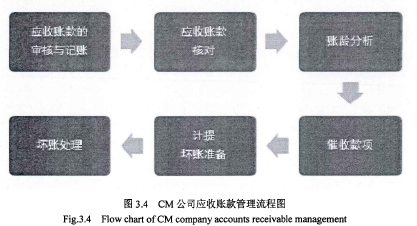

当前,CM公司的应收账款管理工作由多个业务模块组成,如图3.4所示.【1】

上述模块构成了 CM公司应收账款管理体系.显然,这些模块全部集中于CM公司应收账款管理的事后管理阶段,即账款催收阶段,关于客户的信用管理评估、应收账款的过程跟踪管理、账款催收的相关配套措施以及应收账款的预警管理,在这个现有的应收账款管理体系是无从体现的.因而,CM公司目前的应收账款管理体系是非常不健全和不完善的,也因此对于当前CM公司应收账款管理中出现的种种问题会束手无策.

总之,企业应收账款的管理是一个"系统"的工程."头痛医头,脚痛医脚",不能从根本上解决问题.