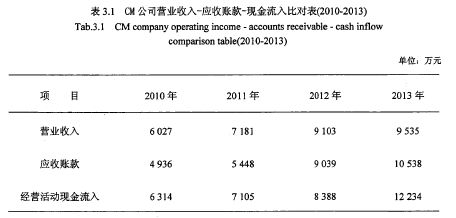

��������2013�����,CM��˾Ӧ���˿�����Ѵﵽ1.05��Ԫ,ռ�ȸù�˾�ʲ��ܶ�Ľ���70%.���һ�����οͻ���Ӫ����,�ʽ���תʧ��,���ܼ�ʱ����CM��˾����֧������,����˫������ó����,����ռ��CM��˾�ʽ�,����������թ,CM��˾��Ӧ���˿��������Ը�����ȵ�����,���3.1��ʾ.��2��

����

����3.2.2 GM��˾Ӧ���˿��ص�

��������CM��˾�Ĵ��ģ��Ʒ��������ģʽ,���Ź�˾ҵ����������,��Ȼ���ֳ���Ӫҵ������Ӧ���˿���˫˫���ߵ�����.����2013����ĩ,CM��˾�����ʲ����иߴ�69.23%�ı���ΪӦ���˿�.��3��

����

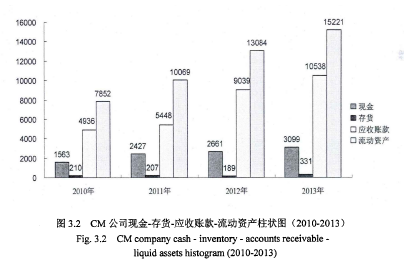

����ͼ3.2��ʾ��CM��˾Ӫ���ʽ����������ʲ��д����Ӧ���˿�ĸ��Էݶ�,�������س��ֳ�CM��˾"Ӧ���˿�"�������ʲ���"һ�ɶ���"�ľ���,��CM��˾�����ʲ���"�����ʽ�"��"���"�Ľ����ռ�ȹ�С.

������һ����,���ӡ֤����ҵӦ���˿��ȷ�����������ۺͽ��Ϳ�������,��һ����,Ҳ�����˼�ǿCM��˾��Ӧ���˿���������ڱ���.һ��CM��˾�ͻ��ʽ���ת�������Υ����ҵ���ö�CM��˾����֧��,��������ܸ�,���CM��˾Ӧ���˿����������,Ӧ���˿���������ϻ�,�Ʊ����ӼӾ��˶���ҵӪ���ʽ������,CM��˾���ֽ���ת��������Σ.û����ʵ���ֽ�����֧��,�ٸߵ�����ҵ��Ҳ����Ϊ����.

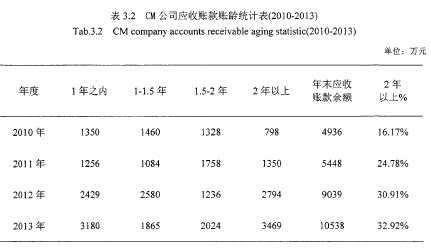

����������8���CM��˾Ӧ���˿�ĸ���,������2010-2013������������м���,���ѷ���,CM��˾��Ӧ���˿���״��������dz��������ص�,������˵:

����(1)Ӧ���˿����䳤CM��˾��Ӧ���˿���Ҫ�������ֹ���,��һΪӦ�յĻ�����̿�(�����ʱ���),���ΪӦ�ջ�����̿���ʱ���(ռȫ����ͬ����7%-10%).CM��˾Ϊ�Կͻ����г�ֵ�������֤,��ͬ�ʱ�����һ����1������,�е�����Ϊ7��.������Թ�˾������ʼ����ǩ�ĺ�ͬ,���ʱ���Ҳ�õ��� 2013��ŵ���Ӧ���˿�ĵ�����.��ʹ����,CM��˾��2�����ϵ�Ӧ���˿���Ҳ���������,2010-2013�������ֱ�Ϊ 8.61%��6.13%��2.01%,���� 3.2.��4��

����

��������CM��˾Ӧ���˿�����䲻���ϻ�,��Ӧ���˿������Ҳ��֮�½�.���ڵ�Ӧ���˿��ۻ�Խ��,��˾���ʲ��㱻�黯�ø�������.��ʵ��,CM��˾������ҵ���������Ӧ���˿�,�����Ի��ղ��ֿɴ�ȫ��Ӧ���˿��21%.

����(2)Ӧ���˿�����Դ��CM��˾�����οͻ���ҪΪ���ڴ����������š�ʯ����˾,Ŀǰ��CM��˾������99%���ϵĹ��̽����ȡ��������,����,һ��������Ŀ�������Ŀ��ͬһ����ϴ�,�������,����ǧ��,ͬʱ�������ڳ�,���������,���,CM��˾Ӧ���˿�����.����2013��ĩ,CM��˾��Ӧ���˿�����Ѵ�1.05��Ԫ,�漰��72�ҿͻ�,����Ӧ���˿�������897.67��Ԫ,ƽ��ÿ��Ӧ���˿����146.36��Ԫ.

����(3)Ӧ���˿����ڱ��ش����2013��ĩ,CM��˾����Ӧ���˿�ߴ�5 562.44��Ԫ,ռȫ��Ӧ���˿��52.78%,ռ2013������������58.34%.����ʱ��Ӱ��굽6�겻��,ƽ��Ӧ���˿�������2-3��.����һ��ע���ʱ�����300��Ԫ����Ӫ��ҵ,Ӧ���˿�ķ��ղ��Զ���.

����(4)Ӧ���˿�ծȨȷ����һ���,����֤�ݵij�ֱ���,��ȷ��ծȨ�Ļ�����ʩ.������CM��˾���������οͻ�,83%����Ϊ�й����ڴ����������Ż�˾,����λ��ģԶԶ����CM��˾,���,���Ƕ����ι�Ӧ�����������Խ��Խ��,ҲԽ��Խ"����".���˿��Ի�ȡ���ż�������Ʒ�ͷ���,����������һ����Ҫ������.ͬʱ,���ڹ�Ӧ��������Ŀ�ĺ˶ԡ������ǩ�ա���Ʊ��ǩ�ա���ͬ��ǩ���������й���ҵӦ���˿�ծȨȷ�ϵ�����,����Ը���������ȷ��ǩ������,�����Թ��ڽ�����Ա���桢����������˵�����һ������.95%���ϵ�CM��˾Ӧ���˿������� CM��˾���������������,�ͻ��ܷ�ȷ��,���˶���,����δ֪��.

����(5)Ӧ���˿����ʧ���ͳ��,ŷ����ҵƽ��������ֻ��0.25%-0.5%[22],������ҵƽ����������Ϊ5%-10%o 2012������,CM��˾���ζ����ͻ��ܹ��Һ�۾��õ��ԺͲ�ҵ�����ۺ�Ӱ��,�ձ������»�,�ʽ���ת����,����֧���������ز���,����������ҵ�Ѳ��뵽�Ʋ����յı�Ե,��Ƿ�Ĺ�Ӧ�̻���ؿ�����,��ʹ2010-2013��,CM��˾������ʧ���������,2012��ߴ�28%,���3.3��ͼ3.3��ʾ.���,����CM��˾�������벻������,�����Ż�����ʧ������ԶԶ�������������������,ʵ����,CM��˾���������������ʲ��ͻ������Ϊ�sˮ.