第五章 伊利公司财务预警模型分析

5.1 财务预警模型概述

财务预警模型是指借助企业财务指标和非财务指标体系,来识别企业财务状况的判别模型。预警模型相比于上一章的财务分析,其优点是抓住主要数据,聚焦于关键性的财务指标,做出预测,思路简单,易于在实务中操作和理解。

财务预警的模型有多种,在文章的第二部分已经做了简单的回顾,在这一章节中,主要采用多元线性判定模型中最为经典的 Z 分数模型和在此基础上改进后的 F 分数模型建模,对伊利乳业 2007-2012 年的财务数据进行财务预警分析。之所以选择美国学者奥曼提出的的 Z 分数模型和 F 分数模型进行预测分析是因为这两个模型使用较为简单,属于多变量预测模型,预测结果也比较准确,在理论界和实务界的应用最为广泛。其中 F 分数模型是对 Z 分数模型的改进和修正,F 分数模型中加入了现金流量这一自变量,因为很多学者认为现金流量比率是预测公司破产的有效变量,弥补了 Z分数模型的不足。

5.1.1 Z 分数模型

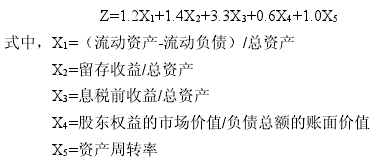

Z-Score 模型,最早是由 Altman(1968)提出的。模型预测方程包含五个判别变量,在破产前一年的总体判别准确度高达 95%.此后,多元线性判别方法成为在财务困境预测中最为经典的方法。模型如下:

在模型中,X1等于营运资本/资产总额,这个指标可以反映出企业资产的规模特征和变现能力。营运资本具有持有时间短,变现速度快,来源多样性,投资风险小,获利能力高等特点。如果企业的营运资本持续下降,表明企业可能面临资金周转不灵等问题,企业正常的生产运营是生产力的根本保证。X2反映企业的累积,净利润减去全部股利的余额是伊利留存收益,留存收益是企业税后净利润的积累。伊利在 1996年 3 月在上交所上市,与新企业累计留存收益较小相比,伊利的财务风险相对较小。

X3可以理解是总资产息税前利润率,总资产相对平均资产避免期末大量购进资产时使 X3降低,不能客观的反映企业的获利能力。在考核企业的经营业绩时,以正常经营业务的息税前利润为基础,可以规避掉一些噪音,有利于计算出企业所有者和债权人投入资本的使用效率。这项指标是反映财务失败的有力依据之一,主要对资产的使用效率进行考核。X4反映的企业的资本结构,分子用股东权益的市场价值能够客观反映出公司价值的大小。分母是流动负债和长期负债的和。X5是总资产周转率,用来分析企业全部资产的使用效率。企业总资产的营运能力集中反映在总资产的经营水平上,可以通过总资产周转率这一指标分析。当企业利用资产经营的效率高,效果好,企业的总资产周转率指标高,但是,如果企业的经营效率低下,总资产周转率指标会下降,呈现相反的趋势。如果企业的总资产周转率在一段时期内都处于较低的状态,那么企业需要对一些闲置资产进行处理,采取措施,分析这一指标较低的原因,找出问题所在,提高资产的利用效率。

Z 分数模型从企业的资本规模,变现能力,获利能力,资本结构,资产利用效率五个方面综合反应了企业的财务状况,对企业财务状况进行有效的预警。其中用于判别企业是否存在财务风险的阈值分别为 1.81 和 2.675,即当企业的 Z 值大于 2.675 时,企业的财务状况良好,破产的概率很小;当企业的 Z 值小于 1.81 时,企业的财务状况恶化,破产的概率较大;当企业的 Z 值介于 1.81 和 2.675 之间时,则企业的财务状况不稳定。

5.1.2 F 分数模型

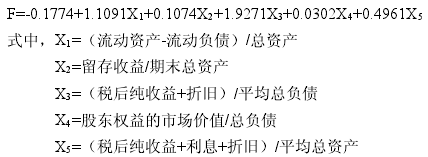

F 分数模型是在 Z 分数模型的基础上改进的,他更多地考虑了现金流指标。因为企业有盈利不一定能够形成现金流,而现金流是企业还本付息的保障,如有充足的现金流,企业的破产压力不会很大。F 分数模型如下:

F 模型中的 X3和 X5与 Z 模型中的 X3和 X5的不同是两个模型的主要差异,在 F模型中 X3主要是考察企业是否有充足的现金流偿还债务,一般来讲,折旧也是企业创造的现金流,也已作为企业的现金流入来偿还债务。X5是考察企业的总资产创造现金流的能力,与 Z 模型不同,这项指标中的利息是指企业利息收入减去利息支出的余额,可以更准确的预测企业是否存在财务危机。模型中,阈值为 0.0274,当企业的F 分数值大于 0.0274 时,企业的财务状况良好;当企业的 F 分数值小于 0.0274 时,企业的财务状况不乐观,破产的概率较大。

5.2 模型预警结果

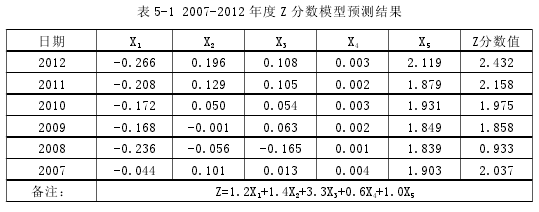

我们分 Z 分数模型和 F 分数模型分别进行预测。按照预警理论,将伊利乳业 2007年到 2012 年的财务数据带到 Z 分数模型,前一年的财务数据代入,对下一年财务状况进行预警。其中,伊利乳业 2009 年被证监会处于特别处理(*ST),所以,将 2008年的财务数据带入模型中,Z 分数值应该小于判别阈值,代入其他年份财务数据后,Z 分数值应该大于判别阈值。表 5-1 是 Z 分数模型预测结果。

从表可以看出 2008 年的 Z 分数值为 0.933,小于判别阈值 1.81,而其他年度的 Z分数值都大于判别阈值,判别结果正确,Z 分数模型用于伊利公司的财务预警十分理想。

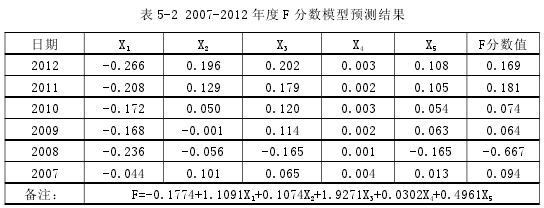

接下来,本文再用改进后的 F 分数模型进行财务预警,考察年度仍然是 2007 到2012 年,预期 2008 年度 F 分数值会小于阈值,其他年度 F 分数值应该会超过阈值。表 5-2 是 F 分数模型的预测结果,如表所示,2008 年的 F 分数值为-0.667,远低于阈值 0.0274,公司被判别为陷入财务困境,与事实相吻合,而在其他年份公司的 F 分数大于阈值,和我们的预期相一致,说明 F 分数模型用于判别伊利公司是否陷入财务困境比较理想。

通过对比Z分数模型和F分数模型预测结果,Z分数模型2012年的值要大于2011年,而 F 分数模型的值恰好相反,是 2012 年小于 2011 年。事实上,伊利公司 2012年的财务状况相比 2011 年开始下滑,所以 F 分数模型对伊利公司财务状况的预警更加准确。