����5.4����S��˾�ڲ���Ƶı���ϵ

���������ڲ���Ʊ���ϵ��������Ч�ʺ��������ƶ���ƹ����ƶȡ���ƹ�������ר���ָ�ϵȣ�����”������-��������-ҵ��ָ��“������ε��ڲ�����ƶ���ϵ���������ƶ��ڲ���ƹ����ƶȡ��������ƣ��������ҵ�����ʵʩ�취����ƹ������淶��ҵ��ָ�ϣ����ƾ������ҵ���ʵ������ֲᡣ

����5.4.1�����ƶ����

�����ƶ����ҵ������ƶ�һ������ơ������ڲ�����ƶȵ�������ƹ������̽��й淶��Ҫ�����ڲ���ƻ������ڲ������Ա��ִ���ڲ����ҵ��ʱӦ����ѭ�Ļ����淶�����ƶ�����ʵʩ�취��ʵ�����ָ�ϵĻ������ݡ�

����5.4.2�����������?

�����������ҵ�����ʵʩ�취-һ�������ơ����磺�ڲ���ƹ������淶��������Ŀ�����Աָ�ɡ��ƻ����ƺ�������ȡ֤�淶����������Ƽ����ˡ���Ʊ�����Ƽ����ˡ��ش����ͨ����ƽ����ʾ��������ĸ��١���������ʵ�ȷ�����ƶȣ����ڲ������������ƶȣ��������ҵ��ල���ۡ������ڲ��������Ա�ƶȡ��ڲ������Ա�����취���ȡ�

����5.4.3ҵ��ָ�����

�������ƾ������ҵ���ʵ������ֲ�-һҵ��ָ�ϡ���Ծ�������ҵ����ר��ҵ����ص㣬�ӱ���ҵ��Ĺؼ����Ƶ�������Ա���ҵ�������Ϊ���ߣ��ƶ�ר��ҵ��IJ���ָ�ϡ����磺��������Ŀ���ʵ����Ͷ�ʡ�������Ŀ���ʵ����������Ŀ���ʵ���������������ʵ���ȵȡ�

����5.5 S��˾���ҵ�����̶�̬ѭ��

��������ҵ�����̰���ҵ������ϵ��ӳ��Լ�ҵ�������ϵĵ��������������������е�������̣��ں���������е����ҵ���γ�ҵ�����������̱ջ��Ķ�̬ѭ���ڲ���ơ���Ȼ�ڲ����ҵ���ִ���������Ϸ�Ϊ�����Σ�ǰ�����Σ��ֳ�ʵʩ�Σ����ڸ��ٽΣ����Ǵ�ϸ�ֵĻ����ϰ����ڲ���Ƶ����̸�����ָ�����塣���ƶ���Ƽƻ���ʵʩ��Ƽƻ�����ƹ��̼�ء���ƽ���Ľ���������ۣ��γ�һ���������ڲ���ƶ�̬ѭ��ϵͳ�����ڲ�����ڿ��������ʱ����չ�����ԣ����ӿɳ�����

����Ŀǰ�ҹ��ڲ�����ں��ڸ��ٽο����˺����ʱ����Խ��Խ����ڲ���ƻ�������Ա��������Ƹ��ٵ���Ҫ�Ժͻ������塣����Ʊ��棨����������ʼ���ڲ������Ҫ����ǰ��һ�������������ڲ����������ʵ��ء�

����5.5.1�������е��ڲ��������

�����ڲ������Ա����ɢ�Ĺ�˾ҵ��ͨ����ѧ��רҵ�ķ��������������ϳ�һ�ݾ�����Ҫָ���ͽ���������Ʊ��棬��Ҫ�߹��ܳ�����ƹ��̡���������ܵ�����Լ�����ܵ�����淶��Ҳ�ܵ���ҵ�ڲ��ƶ���ϵ�����ơ����ǽ����淶�����ҵ�����̣����ڲ����ҵ��������淶�������ڲ���Ʒ�չ�ıؾ�֮·��ͬʱ����֮��Ч��ҵ�����̹̻������������ƵĹ���Ч�ʣ������������Ա�IJ�ͬ��������ͬ����ƽ���������е���ƹ�������Ϊ����������Ʊ���Ϊ��㣬�����ڲ�������̣���չ�ڲ���ƺ��ڸ��٣��緢���µ����⣬������ʼ�µ���ƹ����������µ���ƹ���ѭ����

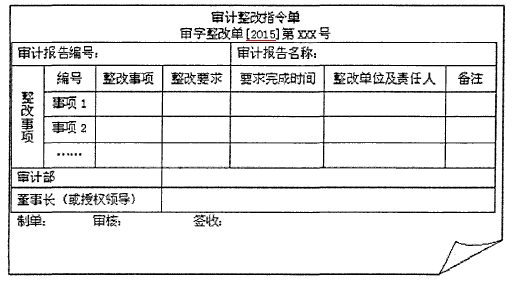

������1���������ָ�

�������������ָ������Ƶ�λ���������������о������淶�����ƺĽ�����Ϊ���������������ָ����Ʊ����������飻��ƽ������������飻���³����쵼����Ʊ����������������������������Ʋ������˱�Ҫ����Ƴ����ϱ���Ƶ�λ��ʱ����״���������������飬������������Ƶ�λ���д��ڵ����⣬������λͬʱӦ�����������������֮������������������ij����Ľ��������Ļ��ơ��������ָ�Ӧ������š�

������2��������Ĵ�ʩ�ƻ���

�������ĵ�λ���յ��������ָ���������Ʋ��������ļƻ��������ļƻ���Ӧ�������Ĵ�ʩ������Ŀ�꣨�������ɼ��飩���������ʱ�䡢��������ľ��帺���˵�Ӧ�����ļƻ���������ȷ��

������3��������Ľ������

��������������������ڣ����ĵ�λ������Ʋ�����������������һ�����ڿ���������ĵ�������ĵ�λ�������������ʱ������Ʋ����͡�������Ľ�����桷������������һ����ʱ�����ĵ�λ��ÿ�µ�����Ʋ����͡�������Ľα��桷�����������������ʱ������Ʋ����͡�������Ľ�����桷��

����5.5.2�������е��ڲ����ҵ������

�������ⲿ��Ʋ�ͬ���ڲ���ƺ���ҵ�ճ��ľ�Ӫ������ȸߣ����������ܵ���ҵ�ܿصĻ����������ڲ������Ա��ʤ�������������Դ��Ͷ��̶ȡ����ⲿ���߷��ɵ�֧�̶ֳȵ�����Ӱ�졣S��˾�ڲ����ƶ��ڲ���ƹ�����ʱ����Ҫ��ּ������ת�ͣ�ı���ڲ���Ƶ��·�չ���������¹���˼·��������Ƽල��������S��˾��Ʋ��������ӹ�˾���ʲ�����������ƣ����۸��Ŷ���Դռ�����������Ч�棬�Թ�˾�����̶��ʲ�Ͷ�ʣ�����Ч�����ۣ�Ϊ��˾�ʲ�Ч������������顣��Ʋ�Χ���������죬����������Ч�������ƣ��Լ���Ԥ����Ƽ�ִ�����������ƣ��������⣬���õط���Ԥ��������Դ�����á�Ϊ��ַ����ڲ����ְ�ܣ����S��˾����ҵת�ͼ������ʲ������߽�ɫת�䣬��Ʋ��������ź��ļ�ֵ��֧����ҵ��չ������ҵ�������������ص��չ����ҵ��

��1���ص��ӹ�˾�ľ�ӪЧ����ơ�ͨ�����ӹ�˾��ȳа���ƣ�һ����Ը��ӹ�˾��Ⱦ�Ӫָ������������ȷ�ϣ���һ�����ע���Ŷӹ淶���У���ע���ľ�����������ҵ����������쵼�ɲ���ְ��Ϊ��˾��ҵ��չ����������ͽ��飬Ϊ������������ο���

��2��Ͷ����Ŀ��ƣ���ͬ��Դ������Ŀ��������Ŀ�ȣ�����ͬ��Դ������Ϊ��˾�µ�Ͷ��ģʽ����Ʋ�ͨ����չ�Ը�Ͷ��ģʽ����ƣ�������Ŀ������衢��Ӫ�д��ڵ����⣬Ϊ��˾��ø�Ͷ��ģʽ�ĺϹ������ṩָ����ͨ���Ը�������Ŀ����˾������ƣ�����Ͷ�ʿ����Է�����ʵ���������֮��ĶԱ�ģ�ͣ�����ھ���Ŀ�ڽ������Ӫ�����п��ܴ��ڵı������ڣ�����Ͷ��ȫ���̹ܿػ��ƣ���ȫ��Ŀ���ۡ���Ŀ��Ӫ��Ͷ���������Ŀ�˳����ơ�

��3������ҵ����ơ�������ҵ�ķ�չ���ⲿ�г��ı仯��S��˾ʵ���������ҵģʽ����������Щ����ҵ��Ϊ�ڲ���ƹ�ע���ص㡣��������������ƵĹ����ܰ����ڲ���ƽ�ͨ������Ŀ�ľ�Ӫ�ɹ����ֳ���������ʹ���������������������Ա��ְ�����ά�ȵ����ۣ�����Ϊ��˾����ĿԤ�㡢Ӧ���˿�ȷ��������ƽ��顣

��4���ص����������ơ����ڿ�չ�Լ��Ź�˾��Χ�ڵ���������������Ŀ����ƹ���������Ŀ��ִ�м����ա����������ʽ�IJ�����ʹ�����������ƣ����ҷ��յ㣬������顣ÿ��Լ��Ź�˾���������ӹ�˾���ʽ������������������ƣ��Թ�˾���ʽ����ƹ��������ƽ��顣

��5���漰Ա��������Ҫ������ơ�ÿ��Լ��Ź�˾���������ӹ�˾�ĸ�����ר����ƹ��������漰Ա����������չר����ƹ������������ʵ���������

��6���ɲ�������ơ����깫˾��չ���٣���˾�ڲ��ɲ��ָ�Ƶ��������һ�������κ��ӹ�˾����������Ҳ��Ϊ�ڲ���ƹ�������Ҫ����ɲ��֡���Բ�ͬ��������Σ�����һ�������Ρ��ӹ�˾���������Σ�����Ʋ�ͬ������ģ�������ά�ȣ��γ����Ƶ������������ģ�͡�

��7����Ʒ�з������������ơ���Ϊһ��������������ҵ���з�������S��˾��Ͷ����ռ���൱�������������������ĸ��ӹ�˾���з�Ͷ������ߵ��������Ӧ����ֹ�ע���ڹ�ȥ����ķ�չ�����Ƿ��֣���Ȼ��˾�ڿƼ����·���ȡ���˳���Ľ����������²�Ʒ���г����϶Ȳ��ߡ��¼������ȶ��������������з�Ͷ���γ���ǿ�ҵĶԱȡ��ڲ����ͨ����顢�о��²�Ʒ�з�����֯ʵʩ������������������”Ч�ʡ�Ч����Ч��“����Ч���ۣ����ֹ���ȱ�ݣ���������ƫ�����Ϊ�������ٽ���˾��Ʒ�з����Ƽ����µĸ�Ч������������˾�ܽ��Ʒ�з��Ĺ����������ƶ��з����������Ч��������Ч��ķ������Է�չ��

����5.6������ά������������ϵ�������ڲ��������

����5.6.1����”��λһ��“��������ĸ�����ϵ

����”��λһ��“�������ջ�ʽ�����ؼ��Եķ��յ㣬��֤��Ƴɹ��ܹ���Ч��ת���ɹ����ɹ�����֯�ǻ�������ȷ����ϵ�еĸ�����ɫ����ȷְ��ֹ��������DZ��ϣ�Ϊ��ϵ�����ṩ�����ƶȲ����ϵı��ϣ�������ҵ���ԣ������ǹ淶��������·�����Թ涨���Բ����ľ���Ҫ������ϸ�������и�����ϵͳ��֧�֣�Ϊ��������ṩƽ̨֧�ţ�������������̹̻���ϵͳ�У������Ч��������”ͨ��-����-����“�Ĵٽ����ƣ���Ч����������ĵ�ʱ����Ⱥ����ĵ�����Ч����

����5.6.2�����ڲ����������άĿ��

���������ڲ�����������ٽ���֯ȫ�淢չ��ʵ����֯Ŀ�꣬ʹ�ڲ���Ƶ�”�ͻ�“���⣬���ڲ�����������Ƶĸ���Ŀ�ꡣ������ڲ��������Ŀ�궨��Ϊҵ�����̡������ɹ���ѧϰ�ɳ�������ͻ�����ô������ָ��ͷDz���ָ�����ϣ����������ϵ���Ϳ��Թ����ۺ��Ե�ָ������ϵͳ����ϵͳ�����ָ��Ϊ����������Ŀ��õ���Ч��ɵĻ�����֤�����������ϵ��ͼ��ʾ��