第 3 章 JY 投资控股集团内部控制现状和问题分析

3.1 JY 投资控股集团简介

JY 投资控股集团成立于 2013 年底,是区域城市建设与投资的主要载体,担负着为国有资产保值增值的任务,目前业务领域涉及城市基础设施建设、房地产开发、建筑材料生产与销售、创业投资、金融服务等业务,形成了产业园区开发、基础设施建设、城市资产运营与金融服务的科学发展格局。

3.1.1 JY 投资控股集团国有投资背景

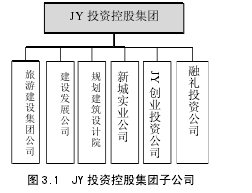

JY 投资控股集团是有 JY 高新区管理委员会(JY 高新区国资委)出资设立的全资集团化管理企业,因此具有浓厚的国有投资背景。JY 投资控股集团目前拥有六家全资控股子公司,分别为建设发展公司、规划建筑设计院、旅游建设集团公司、创业投资公司、融礼投资公司、新城房地产开发公司等。

其中旅游建设集团公司和融礼公司是市政府成立的子公司,后划归开发区管理,是 JY 投资控股集团实现基础设施建设业务和金融投资业务的重要载体。通过上述组织架构,JY 国资委将区域优质资源资产向 JY 投资控股集团集中,JY 投资控股集团也成为了 JY 国资委的国资经营重要平台。

3.1.2 JY 投资控股集团内部架构和人力状况

目前,JY 投资控股集团总部根据发展需要一共设置了五部一室,分别为综合办公室(人力资源部)、财务融资部、经营管理部、战略发展部、工程管理部、审计合约部。

各部门职责如下:

(1)综合办公室:暂定 5 人,负责集团文秘、后勤、宣传、会务、接待、档案管理、对外联络、法律事务、人力资源管理等综合事务;(2)财务融资部:暂定 5 人,负责集团财务管理、内部风险控制、会计核算、融资等事务。

(3)经营管理部:暂定 3 人,负责对集团存量的资产进行管理,拟定集团年度经营计划;对子公司业务经营进行管控。

(4)战略发展部:暂定 3 人,负责集团战略规划,行业政策研究,投资项目筛选与评估等。

(5)工程管理部:暂定 5 人,负责集团工程项目前期工作如招投标文件编制、工程概预算,并负责组织工程实施进度、质量安全控制、工程合同档案管理等;(6)审计合约部:暂定 3 人,负责集团内部审计与子公司审计管理、工程审计等相关工作,对集团的合同进行合规性审查。

而实际上,目前集团总部人员不含集团副总以上领导,只有 17 人。其中,综合办公室 5 人,财务融资部 4 人,经营管理部和战略发展部合署办公 3 人,审计合约部 3人。若算上子公司,集团总体人数约 65 人。

总体上来看,JY 投资控股集团目前的人力资源有喜有忧。从员工数量上来看,一是员工数量已经初具规模,先期基本能够满足投资控股集团的业务需求;但是员工分布并不平衡,各子公司之间由于历史原因和业务发展现状导致差异较大,下一步需要进行合理调剂,使其人岗相对、人尽其才;从员工质量上来看,员工主要集中在工程建设和设计领域上,投资控股集团严重缺乏财务、金融、市场营销和企业管理方面的人才。

3.2 JY 投资控股集团内部控制体系现状

JY 投资控股集团在内部控制体系建设方面已经具有一定的基础,特别是制度建设、组织架构设置、内部信息与沟通、内部监督等方面已经做出了一定的努力,正在不断完善内部控制体系。JY 投资控股集团内部控制主要体现在调控内容、调控形式上。在调控内容方面,主要体现在制度建设、组织架构设计、内部信息与沟通、内部监督的等方面。而在调控形式主要采取的措施是"抓大放小、事后监督",即 JY 投资控股集团更加关注对集团影响面大的事件、关键节点事件,而对一些无关紧要的事件则相对来说管控较为宽松。因为集团已经初步具有了管控制度,所以现在集团主要采取事后评估的原则进行管理,事前审批、事中监管较少涉及。

3.2.1 制度建设方面

在制度建设上,JY 投资控股集团初步编制了制度汇编,分为行政管理类(合同、印章、公文、法务、车辆)、财务管理类(差旅招待费管理、财务管理)、人力资源管理(企业招聘培训管理、薪酬管理、员工绩效考核管理、考勤管理、干部选拔管理)、工程管理类(工程组织管理、工程款支付管理、工程安全管理)、经营管理类(合同、经营计划、资产管理、审计管理)五个部分。

3.2.2 组织架构方面

不同部门之间的职责不同,而通常情况下将其合并、共同管理,是在充分考虑现实的实际情况而言的,JY 投资控股集团就是依据公司发展的实际需要,从而对部门做出调整,从组织架构方面考虑,具有充足的有效性。为了发展可以将其合并,同时也可以将其进行拆分,只要是有利于公司管理的对于组织架构所做的部分合理调整都应得到肯定。

3.2.3 内部信息与沟通方面

对于企业的内部控制,各个方面都必须关注到,丝毫马虎不得,而作为重点的控制活动更是影响着企业的运营。控制活动形式多种多样,比如预算、资金等的调控都属于控制活动。在此理论基础上探究分析 JY 投资控股集团,可以看出在这方面的高效性。就对与不同的过程而言,充分实现了过渡的有效性。但就整体而言也有一些缺陷,存在着不规范的地方,执行力稍有欠缺。比如对于设计公司资金管理的票据的保管存在漏洞,而对于权力的授予等也常常通过口头的表述,未曾落实到文件上等等都会使公司的管理运营受到影响。

3.2.4 内部监督方面

(1)审核监督管理力度不够

通过调查研究,一般情况下,中国的较小的公司没有成立审计部门。JY 投资控股集团的组织架构中考虑到了此种情况,设立了审计部门,但该部门却没有发挥其应有的作用,只是一种表面上的应付组织结构的合理规划,更为关键的是,该部门的工作人员由财务部门的人来充当,丝毫起不到监督制约的作用,由此看来,这个部门的设计只是浮于表面,而不能发挥其应有效用的原因不止于此,从业工作人员被忽视,说话无权等都是重要的原因。

(2)审核评价运用性差

对于公司来说,为了找出公司内部的管理缺陷和不足才设立的监督部门,该部门的重要职责便是对所监督的部门人员等做出客观评价。而 JY 投资控股集团在此方面却存在着很大的不足,不仅该部门的工作人员缺乏,并且连部门最基础的职责--评价都没能有效地施行。

3.3 JY 投资控股集团内部控制存在问题分析

3.3.1 缺乏对风险的认识

根据调查情况表明,对于 JY 投资控股集团来说,企业内部控制并未发挥其应有的效果,管理人员也没能对此做到客观的认识,只是将其看作是一个相互制约的制度体系,并未对此多加重视。对于该体系的认识,通常存在过于简单化或者片面化的特点,通常认为小小的手册或是文件资料等就是该体系,更有甚者,不能对此加以客观的看待。对于企业来说,管理人员作为决策者应有一定的先见力,而管理人员普遍缺乏对运营活动中风险的认识,从而没能建立防范风险的合理高效的机制,如评估机制等,对企业管理来说是一个重大的失策。根据内部控制的理论进行探究,通常情况下公司运营中的风险级别与管理人员息息相关,甚至有决定的作用。如果作为大型公司,对风险的认识不足,从而在相关制度体系的建设方面存在不足之处,在这样的条件下所做出的决策也是属于"精英决策",只有很少的一部分人参与其中,最终可能在面对风险时做出错误的决策,导致企业破产。

3.3.2 风险调控人员不足

当今社会,竞争日益激烈,对于拥有较高的文化水平和能力的人来说,大型企业的吸引力无疑是巨大的,而对于一些年轻的小企业来说,由于建立时间较短,一切都处于波动的状况下,很难吸引人才的加盟。此外,企业内部控制的各个阶段过程都需要人,毕竟属于制度的范畴,而对于 JY 投资控股集团来说,参与其中的工作人员中,政府指派人占了多数,在这种情况下,工作人员的素质和能力都不能有效的满足工作的基本要求,从而也影响了该体系效用的发挥。

3.3.3 制度体系合理度不足

在 JY 投资控股集团中,审计部门主要负责对风险的防范管理,由于该部门的行动力缺乏,往往在风险来临时才做出反应,并不能对此加以有效地调控,但在公司的管理运营中,收益与风险并存,它是不能避免的,在实际情况中,企业没能做到事先的防范规避已是很平常的,要打破这种不利的局面异常艰难。而对于风险而言,仅仅只是了解认识还不够,需要有针对性的设施来加以防范管理。由上述情况可以知道,在应对风险的问题上,企业的管理很不到位,完善性远远不足,并且企业内部控制体系的建设实施并未有效的落实,而是只存在于一些签订的文件资料当中,这无异于纸上谈兵,对吉林省的城市建设部门来说这是一大损失。风险的防范一般是由上到下逐步推行的,具有强制性,因此在 JY 集团关于风险的防范一般只是注重其上层的关键,而对其他方面施以应付的态度。企业内部控制以及对企业经营管理中风险的应对这两个关键,很多人没能对其有充分的认识和把握,不仅是人们的认识方面存在缺陷,就连企业也没正确应对。

综合以上各方面对 JY 投资控股集团的探究,可以看出该集团存在很多的不足,所建立运用的企业内部控制也没能发挥应有的效用,弊端多多。对于一个企业的管理来说,这是非常不利的,在这样的情况下,将会对企业的运作管理带来重大影响。除此之外,纵观整个系统,在资金财务方面也存在着很多问题,就日常工作而言,票据和印章都在同一个人手中,就工作人员的职责方面,会计人员常常身兼多职,做着出纳的活儿,这是完全背离监督制约机制的原则的。而在制定方面,存在着落实不到位的问题,公司的制度规定有时处于被忽视的尴尬地位。各个部门也没能做到在竞争中合作,在合作中相互促进提高,从而导致办事效率低下。