���������� HT���ʦ�������ڲ�������״������������

����һ��HT���ʦ�������ĸſ����䷢չ����

����(һ)HT���ʦ�������ĸſ�

����HT���ʦ������������2008��,��ԭ������HP��TJ���ʦ����������˾�ϲ�����,�ϲ�˫����Ϊ��������80������֤ȯ�ʸ���֤ȯ����Ϊ��Ҫҵ�����������Ŀǰ,HT���ʦ�������Ѿ���ȫ������7�ҷ���(������۵���),ӵ��Ա��800����,����ע����ʦ300�ˡ�

�����ѻ�ò�������֤ȯ�ල����ίԱ�����ϰ䷢��“���ʦ������֤ȯ���ڻ����ҵ������֤”��HT���ʦ������,�γ����Ӵ�Ŀͻ�Ⱥ��,�漰���и�ҵ��

��������2013���,HT���ʦ�������Ⱥ�Ϊ81�����й�˾�ṩ��Ʒ���,Э��71����ҵ�ɹ�����,������Ϊ69��A�����й�˾�ṩ��Ʒ���ͬʱ����HT���ʦ�������IJ��Ϸ�չ׳��,��ҵ���Ѿ��������ҵ����ҵ������������ѯ���ʲ�������������ۺ�˰�����ȡ�

����(��)HT���ʦ��������չ����

�����ҹ���1980��ָ�ע����ʦ����ƶȺ�,���ʦ�������ķ�չ�Ⱥ������ѹ����ƽκ�ƽ�ȷ�չ�Ρ����ڱ����о�����HT���ʦ��������2008��ϲ�����,��˶���֮ǰ�ķ�չ�β�����������

����1���ϲ�����Ѹ�ٷ�չ�κܶ���ʦ�������ڽ����ѹ����ƽκ�,��ʼ��ǿ����������Լ�������������ҷ�չ��������Ӫ,�Ӷ�������ʵ������������ע����ʦ�������ۡ�������ִҵ�����ϲ�֮ǰ��HP��TJ���ʦ��������û�н�������������ٷ�չ��

�������ݱ���,��2008��ϲ�֮ǰ,HP���ʦ��������ȫ����ǿ��������58,��TJ���ʦ������������96��˳���ϲ����HT���ʦ�������ںϲ���һ���ʵ���� 10488��Ԫ�����������,��Ծ��2009��ȫ����ǿ���ʦ��������24��,ʵ���˿��ٵķ�չ��

����2����չ�����������ҹ�����ȫ�濪��,�����Ĵ���ʦ���������й��г�Խ��Խǿ,�Ա������ʦ��������չ������ս��Ϊ��Ѱ����õķ�չ����,���ڻ��ʦ������һ�����������ʻ��ʦ����������,һ���濪ʼʵʩ��ģ��ս�ԡ�2008���,�ҹ��������������ϼ�ǿ�Ż�����,��HT���ʦ�������ķ�չ�γ���в��

������ϱ�3-1����ȽϿɷ���:HT���ʦ������2012�������26919.63��Ԫ,��2011��25899.70��Ԫ������ƽ,�Ƿ���С�������2010���25.03%���Ƿ�,2011���37.59%���Ƿ�,2012���3.94%���Ƿ����ֽϴ�����»�,�Ѵ�һ���̶���Ԥʾ��HT���ʦ��������չ��ʼ�Ż���

��������Ƚ���ɷ���,��2012���HT���ʦ�������Ƿ�Ϊ3.94%��ͬ��,����ͬ��ģ������TZ���ʦ������2012��81194.86��Ԫ,�����2011��71975.44��Ԫ,�Ƿ���Ȼ������14.24%������ͼ3-1���Է���,HT���ʦ��������TZ���ʦ������֮���������ҲԽ��Խ��TZ���ʦ������һֱ���ֽϺõ�����,�ڰ�ǿ������������һֱ���ֽ�Ϊ��ǰ�����β��������������֮��,HT���ʦ������������û�н���,���к��˵ļ���,�������ʦ���������ܴ��ڷ�չ��������⡣

�����������ݷ���,HT���ʦ��������δ����չ�����б��뼰ʱ������Ӫ���Ժͷ���,����ֻ���뱾���������������Խ��Խ��1��

��������HT���ʦ�������ڲ����Ʒ�չ��״���������

����(һ)HT���ʦ�������ڲ����Ʒ�չ��״

����HT���ʦ�������Ժϲ�����,2013���ʵ������˾��������ͨ�ϻ��˳��ת��,����������ۺϹ���,�Ѿ���չ��Ϊһ��רҵ����ϵͳ�������ʻ��Ĵ����ͻ��ʦ��������

����1��HT���ʦ����������������ϵ���ݡ����ʦ�����������������5101��——ҵ���������ơ��Ŀ��Ҫ��,ͬʱ������ҵ�ڲ�����������ϵ�İ䲼,HT���ʦ������������һ��������Ƶ��ڿ���ϵ,���õ�һ����Чִ�С�

����(1)��ҵ�������е����쵼����

����HT���ʦ������2013��ת��Ϊ������ͨ�ϻ��ƺ�,���ҵ����Ҫ�������������ϻ��˽���̸�С��ڼ�,Ϊ����Ч�����ϻ��������,��������ȡ˭�н�˭����,��ͨ���н�ҵ��ϻ��˶Գн���Ŀ��Ʊ������ǩ�ָ���,һ���������ʧ��,�ϻ���ֱ�ӳе�������Ρ�

����(2)���ְҵ���µ�Ҫ��

����HT���ʦ������Ҫ��Ա���ϸ�����ע����ʦְҵ�������Ҫ��,��������ҵ��нӺ�ִ�й�����Ҫ��������,���ض�����ԭ��,�ۺ���ִҵҪ���רҵʤ��������Ӧ�еĹ�ע,����Ϣ�����Լ������ְҵ��Ϊ��

����(3)�ͻ���ϵ�;���ҵ��ijн��뱣��

�����ںϻ��˶���Ŀ�������з�������֮��,�����������ɳ���Ӧ�����С��Ը�ҵ�����“��ְ����”,�����Ƿ�н�ҵ����з��յ��ٴ�����,��ȷ�����������н�ҵ��ķ��ս��͵���͡�ͬʱ��ְҵ���¶�Ա�����о����Լ����Ҫ��,��ȷ��Ա���ڴ����ͻ���ϵʱ���������۹�����

����(4)������Դ����

����HT���ʦ���������������IJ��Ϸ�չ,�ڲ�������������Դ�����γ���һ��Ϊ��������ϵ��

��������,HT���ʦ���������ɳ���Ŀ��Ա��ǰ,�����Ŀ����һ�����պ��Ѷ�����,������Ӧ���������������Ŀ���Ա��ί�ɡ�Ϊ�����Ч��,��֤��Ŀ�������,HT���ʦ��������ί�ɶ���Ŀ����ϤԱ����ǰ�ڲ���������Ŀ��ƹ�����Ա����פ��Ŀ�顣���ͬʱ,Ϊ�˹����Ʒ���,HT���ʦ�������ϸ����������Ҫ��,���ÿ5�����һ����Ŀ�鸺���ˡ�

�������,���ʦ��������Ϊ���û�еķ������,�˲���������������Դ���˲ŵĻ�ȡ��Ҫ��������������Ƹ,���,����������Ƹ�ƶȺ����̾��Ե�����ͯҪ��

����HT���ʦ������Ϊ����Ƹ�������˲�,�ƶ��˽�Ϊ�淶����Ƹ�ƶȺ�����,��ͼ3-2��ʾ:

������һ��,�����Ÿ�����Ҫ���ۺϲ������Ƹ����,���ۺϲ������λ��ʦ�����������Ƹ��

�����ڶ���,�ۺϲ������˼ƻ����Ƶġ�������Ա�ƻ����������λ��ʦ����,����ظ�У����Ӧ���ҵ�������˲Ž������ı�����������Ƹ,��Ƹ��ʾͬʱ������ر���

����������,�ۺϲ���ӦƸ��Ա�����ʸ����,������ϸ������������λ��ʦ��ѡ��ȷ��������Ա����,���ۺϲ���������֪ͨ��

�������IJ�,�ۺϲ���������Դ���ŵ�Э����,��֯���ԡ����ԡ����,ѡ�γ��ϸ���Ա��

�������岽,֪ͨ�ϸ���Ա,��ȷ����ְʱ��,���������Ƹ���̡���3��

����

�������,���ʦ�������ķ�չ��Ҫ���������˲�,�����˲�Ҫ�н�ǿ�����ʺ�Ӳ��רҵ���������,HT���ʦ������Ҳ��֯��ͬ��ʽ��Ա��������ѵ:

����1����ǰ��ѵ:����������ز�����֯��ר�������Ա����չ����ѵ������

����2���ڸ���ѵ:��ҵ��ִ�й�����,�ɸ���Ա���Եͼ���Ա������ҵ����ѵָ����

����3���ڲ���ѵ:����������ز�����֯�����ĸ������ٰ����ѵ��

����4�������ѵ:ָ�й�ע����ʦЭ�ᡢ���ط�ע����ʦЭ���һЩרҵ��Ч���Ͼٰ����ѵ��

����(5)ҵ���ִ��

����HT���ʦ�������Է��ճ��������,һ�������нӾ������ҵ��,��ҪΪ��ҵ�ṩ��֤����HT���ʦ��������ҵ��ִ�й�����,��Ŀ���յĽ�һ��������ѿ���Ҫ����Ŀ�������帺��,��Ŀ�ܼ��۰ѿء�ҵ��ִ���ڼ�,��Ŀ�������ҵ��λ�����ڲ����Ƴ�����н�һ���˽�,��ȷ���ո�ҵ������������Ʒ��ա�ͬʱ,��Ŀ������Ը���ҵһ����Ⱦ���ƵIJ�����н�һ������,���б�Ҫ,��������ǰ�����Ƶ�ע����ʦ��ͨ�˽⡣

����ͬʱ,HT���ʦ������Ϊ����Ч���Ʒ���,��֤������Ρ�HT���ʦ������������ һ���ϸ��ִҵ�������ƻ���:

������һ,�ڸ�����ƿ�Ŀ�Ĺ������ж���ע��һ�ݳ����,�����ÿ����ƿ�Ŀ�������Ա�������Ƴ���ִ�й켣��Ҫ��

�����ڶ�,�ƶ�������ƶȺ淶,��ע����ʦ�н�ҵ��——��չҵ��——������Ʊ���Ĺ��̽������ϸ�Ҫ��

��������,����Ƶ����Ʊ���ʵʩ�༶���˺����������ơ����������Աֱ�Ӷ���Ƶ�е��������,�����Ŀ���������Ƶ���ж��θ���,��Ŀ�ܼ����Ŀ������˺�Ĺ�����ʵʩ���θ���,���ճ�����Ʊ���f,HT���ʦ������������ר�Ÿ��˻�������Ƶ���������ѹص�ͬʱ,�����Ա����Ŀ��������Ŀ�ܼࡢ���˻�������Ʊ���ǩ��ע����ʦ���е���Ӧ�����Ρ�

����2��������

�������ʦ��������Ϊ�˺�����ҵ,�˲�������������Ҫ����Դ��������Ҫ��ߺ��ľ�����,�ͱ�������˲Ų���������,�ͱ���Ҫ�ȡһ�����ļ�Ч���˺�н��������ơ�HT���ʦ��������Ч���˺�н�������û������ʳɵĺ��㷽��,��Ҫ��Ϊ���¼���:

����(1)��ҵ��н����뿼�˻��ơ�HT���ʦ������ҵ��Ǣ̸�ͳн���Ҫ�����������ϻ��ˡ�Ϊ�����������ҵ����,HT���ʦ���������˶Գн�ҵ��ĺϻ��˸���ֺ���,����ҵ������Ա����һ����������ҵ��������

����(2)��ǩ��ע����ʦ,���û�������+��Ŀ�ֺ�+ǩ�ַ��õļ�Ч���˷�����н������취��

����(3)��Ŀ��һ�������Ա,��н����Ҫ�����������ʺ���Ŀ�ֳ������֡�

�����������,HT���ʦ��������ͨ��Ŀ���Ա��н�ʹ��ɿ���������ͼ3-3��ʾ:��4��

����

����ͬʱ,HT���ʦ������Ϊ�����Ʒ����ƶ�,���������۵ļ�ֵ�����������ϵ,�Դٽ��������Ĺ淶�����ִ���,�ƶ�����Ӧ�ļ�Чн�꿼���ƶȡ����ƶ���Ҫ����Ա���Ĺ���̬�ȡ���������������Ч,�������˽����ΪԱ�����͡����䡢�����ʹ��˵���Ҫ�ο����ݡ�

����Ϊ�˸��õĶ�Ա�����п���,HT���ʦ����������Ŀ�鲻ͬ����Ա��ʵ�в�ͬ��������,���3-2��ʾ:��5��

����

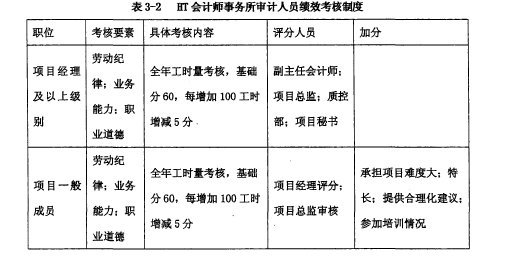

����(1)����Ŀ���������ϼ���Ա�����ˡ���Ҫ����������Ŀ�о������,�����Ͷ����ɡ�ҵ������,��Ŀ����������ְҵ����,�ɸ����λ��ʦ����Ŀ�ܼࡢ�ʿز�����Ŀ��������֡����廹Ҫ����Ŀ����ȫ����Ŀ��ʱ�����п���,����Ա������ͳ�ƹ�ʱ,�ﵽ��Ȼ�����ʱΪ60��,���ڴ˻�����ÿ����100��ʱ��Ӧ����5�֡�

����(2)����Ŀһ���Ա���ˡ����˶���;���Ҫ�����Ŀ����һ��,��Ա����������������Ŀ��������,��Ŀ�ܼ����������ˡ�ͬʱ,����Ŀһ���Աʵ�мӷ�����,��������Ŀ�ϳе����ѻ�ƿ�Ŀ��ƹ�������Ӣ������רҵ�س����ṩ����������ͻ����μ���ѵ���Ա��,��Ŀ������Ȩ����ӷ֡�

����(3)�����ܿػ��ʦ������������,������Ӫҵ��IJ�������,�������۹�ʲô����,���DZ������ɷָ����ɲ���,����صĸ�����֧�����������������ɳ�����,Ҫ���ղ����ƶȹ涨,ȫ��ʵ��ͳһ����,ͳ��ӯ���䡣

����HT���ʦ��������ȫ����7�ҷ���,�ֱ�λ���Ϻ����Ϸʡ�������ɽ����������Ĵ������,ͳһ�н�ҵ��ִҵ����������ܺͺ������ʵ�֡����,HT���ʦ������ʵ���ܲ�ͳ�����,ͳһִҵ����������ܡ����ͬʱ,�������г������Ȩ,���������н�ҵ��,��������,�Ը�ӯ����

������������IJ�������,HT���ʦ�������Ѿ�������һ���Լ����ڲ�������ϵ,������ҵ������������ϵ,���ǵõ��˲��ϵ��������Ż�����ҵ��ִ�й�����,����������ϵ��ΪԱ��ִҵ��һ����ҪҪ��,Ϊȷ��ִҵ���������˾�����á�

����(��)HT���ʦ�������ڲ����ƴ��ڵ�����

��������ʮ����ķ�չ,HT���ʦ�������Ѿ��ƶ���һ���������ڲ�������ϵ,������Щ��������Ŀ��û�еõ��ܺõ�ʵʩ����������2008��ϲ�����,��Աû�еõ��ܺõ����ϡ���HT���ʦ��������Ϊһ��“�˺�”����ҵ,������Դ���������ڲ�������ϵ����Чʵʩ������ҪӰ�졣����������Դ�����ӽǷ������ڲ�������״,����HT���ʦ�������ڲ�������Ȼ���ڲ������⡣��Ҫ�����¼�����:

����

����1���������˲���ʧ����

����

����������Դ�������۽�Ա����ʧ����Ϊ����һ����ҵ������Դ�����Ƿ���Ч��һ����Ҫ����ָ��,�ؼ��˲ŵ���ʧ������ҵ��������Ӫ��������ش�Ӱ�졣

����HT���ʦ������ʵʩ������ͨ�ϻ��ƺ�,Ա������Ҫְҵ���Ĺ滮ͨ��Ϊ:��ϰ����Աһ���Աһ�����Աһ��Ŀ����һ����Ŀ����һ������һ��Ŀ�ܼࡣ������Դ��ΪHT���ʦ����������Ҫ��Դ,�����Ǹ����ʵ��˲�,���ǹ�ϵ�����ʦ������������������

����ͨ��������ѯ��,�����˽�HT���ʦ��������Ŀ����������ְλԱ��������ʧ�ʴ�Լ��10%����Ϊ�������˲ŵ���Ŀ�����Լ���Ŀ�ܼ�,�ܶ���ѡ���뿪HT���ʦ������ȥ����һЩ��ҵ�IJ�������,�������˲���ʧ�ʽϸߡ�

����2����������������ʽ

��������ʮ����ķ�չ,HT���ʦ�������γ���һ��Ϊ���Ƶ�����������ϵ,��ע����ʦִҵ�����з�������Ҫ���á���HT���ʦ��������ʵʩ�������Ƴ���Ĺ�����,�Դ���һЩ���⡣

����������Դ����Ҫ����ҵ�����Ա�����б�Ҫ����ѵ,�Ӷ����Ͽ���Ա����DZ��,����Ա����רҵ������HT���ʦ��������ҵ������������ϵҲҪ�����������ִҵ��Ա��ǿ��ѵ,ȷ��Ա�����㹻��רҵʤ����������������HT���ʦ����������ʵϰ�ڼ�,��δ�ܵ������κη������ѵ��ʵϰ���ս���HT���ʦ������ʵϰ,����Ҫ��Ӧ�е�ʵϰ����ְ��ѵû��ʵʩ,ʵϰ��������������Ŀ�ֳ������ؿ�Ŀ��Ƶ�,��Ŀ����Ҳ��δ��չ��Ӧ����ѵ����������

����ͬʱ,��ִ��ҵ��ʱ,������Ա��ʱ�������,��ƹ���Ҫ��ı�Ҫ��Ƴ���δ��ִ�е�λ,Ҳ���������������ԴﵽԤ��,��Ʒ��ռӴ�����HT���ʦ��������Ŀʵϰ�ڼ�,�����Ÿ�������ʽ�ͷ��ÿ�Ŀ��ƾ֤���,����ʱ�����Ա������,��Ŀ������δ�������Ҫ��,�ܶ�ƾ֤��������ǰ���������ƾ���ֱ����д����Ӧ��Ϊִ����Ƴ����е�һ����Ҫ����,ȴ����������ʽ,��ΪHT���ʦ������ִ�����ҵ���һ����Ҫ���ա�

����3��Ա������������

������ͬ��������Դ,������Դ���������,��ҵֻ�й�עÿλԱ��������״��,������Ա����������Ϊ�Լ�����ҵȥŬ��,������ķ���Ա�����ܶ���,����Ŷ�Ч�ʡ�

����������HT���ʦ������ʵϰ�ڼ�,ͨ����������ʷ���,HT���ʦ������Ա��Լ��15%��Ա��������ְ���뷨���������ж�,ͬʱԼ��80%��Ա���й���ְ�ij嶯���ڱ���ʵϰ���������������,֮ǰʵϰ����Ŀ����4����ְ,��Ŀ�鹲20��,��ְ���ʸߴ�20%������Ա��������Ŀ�ֳɵ�ԭ��δ��ְ,������Ŀִ����ƹ����Ĺ�����,���ڹ������������,ֱ��Ӱ������Ƶ����������Ʊ���Ŀɿ���,Ա����HT���ʦ��������ͬ��ȱʧ��

��������HT���ʦ�������ڿ�����������:����������Դ�ӽ�

�������ĵ������Ѿ���ϸ������ HT���ʦ�������ڲ����Ƶ���״�Լ����ڵ����⡣ͨ���������Ƿ���,HT���ʦ�������ڲ������д��ڵ�����ܶ��������Դ������ء���Ȼ,������ʦ���������ʲ����������ܲ��ɷֵĹ�ϵ�����,������Ϊ,Ҫ���ν��HT���ʦ�������ڲ����ƴ��ڵ�����,Ӧ����������Դ�����ӽ�,ȥ��һ������HT���ʦ�����������ڿ�ȱ�ݵ�ԭ��

����(һ)�ϻ���ѡ���ƶȲ�����

����HT���ʦ������ʵ��������ͨ�ϻ��ƺ�,���ι����ߵ�3�����������Խ�30��Ĺ���Ϊ��Ҫ�������ݡ����,�ܶ�����Ա��Ҫ���Ϊ�������ϻ���,����Ҫ����������ʲ��л��ᡣHT���ʦ�������ĺϻ����ƶ��������������˺ܶ������˲ŵķ�չ,���¸�����Ա�������Դ�,��ɸ߶��˲ŵ���ʧ��

����HT���ʦ��������2013����������˾תΪ������ͨ�ϻ��ת�ƹ���,�������ĺϻ�����Ϊ�����߿�ʼ��ӪHT���ʦ���������ϻ�����Ϊ�ִ���ҵ��һ����Ҫ��֯��ʽ,���㷺�����ڷ�������ҵ��������ͨ�ϻ�����ָ��������ͨ�ϻ��˶���ҵծ��е���������,�������������������еIJƲ��ݶ�Ϊ�е����Ρ�һ���ϻ�����ִҵ������������ش��ʧ��ɺϻ���ҵծ���,��Ӧ�е���������,����ϻ������ڻ��ʦ���������ܵ��ʲ�Ϊ�е����Ρ�

�������ںϻ��˵�Ȩ���ܶ��ϵ���������ľ�Ӫ��������,���,ע����ʦЭ��Ի��ʦ�������ϻ�������˾����Ҫ����Щ�����Ĺ涨�����ڱ�֤�ϻ�����������,ȷ���ϻ�����ȷ������Ӫ���ʦ��������������Ҫ����������������,HT���ʦ����������������ע����ʦ�ڶ�,���HT���ʦ��������ȡ�����ű��ķ���ѡ���ϻ��ˡ������ĺϻ��˲������Ʊ����ʹ��ڹ,���ο�HT���ʦ�������涨�ϻ��˲�ֱ�Ӳ�����Ŀ����ƺ���,�����ͻ�ʹ�ϻ������������ò���������һ��������������ȱ�ݵĺϻ���Ϊ�������н�ҵ��,���ս����Կ��ơ�

����(��)��Ƹ�ƶ�����Dz���̲���ѧ

����ͨ��������HT���ʦ��������Ƹ�ƶȺ����̵IJ���,���Է���HT���ʦ����������Ƹ���̴�����������:

����1��HT���ʦ��������Ƹ��������Ӧ�����ʵġ�HT���ʦ������������Դ����û��һ��ͳ��Ĺ滮,��ȫ����������ʱ��չ��Ƹ���

����2��HT���ʦ��������Ƹ�������û��ҡ�������ͼ3-2���ǿ��Է���HT���ʦ�������ۺϲ��ᴩ��������Ƹ�,������������λ,������Դ���Ž�����Э������,�������û���,ְ���塣

����3��HT���ʦ������δ��ȫ������Ƹ�ƶȡ�HT���ʦ��������ҵ��������Ҫ��Դ�����ҵ��,���ҵ����Ҫ�������й�˾�걨��ơ����ҹ涨���й�˾�����Ʊ��������4�µ�ǰ����,HT���ʦ��������ҵ��������к�ǿ��ʱ��ڵ����ơ����,ÿ��12��,HT���ʦ�������㿪ʼ������ƸԱ����ʵϰ����

������ЩԱ����ʵϰ����û�о�����Ƹ�ƶ���Ҫ�����ؿ��˶�ֱ�ӽ�������������,Ҳδ�����κ�ϵͳ����ѵ��ָ��,ֱ����Dz����Ŀ������ƹ���,�����������ƹ�����ִҵ�����������˾�ķ��ա�ͬʱ����λ�����н�ҵ��,����Ŀ�ܼ����Ŀ������������Ƹ,������Ա�����ֹ����������ܻ���ʹ������ҵ�����������ƶȵò����ִ᳹��,�Ӷ�����������ִҵ���ա�

����(��)��Чн�����������

����1��н�����������HT���ʦ����������ͨԱ����ʵ�л������ʼӷֺ�ķ�������н�����.�ƶ�һ���������ڼ���ְ�������Ļ�����,��߹���Ч��;��һ����Ҳ�������Ŷӹ���,��������ì�ܡ���������HT���ʦ����������,�������ʽϵ�,Ա��������Ҫ��������Ŀ�ֳɡ�����,��Ŀ�ֺ������Ҫ����Ա������Ŀ��ƹ����еõ�������,������Ҫ�ۺϿ���Ա������ƻ�ƿ�Ŀ�����׳̶Ⱥ���Ŀ������֡�

�������ƺ�����ƽ�ı���,���ؾ�IJ���������ΪԱ������ƵĻ�ƿ�Ŀ������Ŀ��������,����Ŀ�������Ǹ�Ա����ֵ�������,ͬʱ��Ŀ�ܼ��Ա�����������յ���Ȩ,���,Ա�������ֺͷֺ������ȡ������Ŀ�ܼࡣ

����2����Ч���˲���ѧHT���ʦ����������Ŀ��Ա��÷ּ��˵ķ����DZ�Ҫ��,��Ч�����ƶ�Ҳ��Խ�����,���Դ���һЩ����:

����(1)��Ŀһ���Ա��������Ŀ�������,��Ŀ�ܼ���ˡ����ܶ���Ŀʵ�������,��Ŀ�ܼ�е���Ŀ����,����ֻ��ע��Ŀ��չ,����Ͼ�˼���Ŀ��Ա�ı��ֲ����֡����,��Ŀ�ܼ��������Ŀ��������Ŀһ���Ա������,�������û�еõ����ӡ�

����(2)��ʱ�����ƶȲ���������Ŀһ��Ա������Ŀ������ʵ�й�ʱ����,��Ŀ������һ��Ա����ʱ����Ŀ��������,����Ŀ������������ͳ����������ʱ,����һ����ʱ�鱨���ա�ͬʱ,��ʱ���˺ͼ�Ч������ֱ�ӹҹ�,������Ŀ��ԱΪ�˴ﵽ��ȹ�ʱ��,Υ����Ŀ��������Ӱ������,������Ŀʱ��,Ӱ������Ŀ��Ʊ������ʱ�䡣

����(3)��Ŀһ��Ա���������Ŀ�ге����ѻ�ƿ�Ŀ����ƹ���,��Ŀ������������ȿ����и���ӷ֡���������Ϊ�˹�����Ŀ������������Ա�������е����ѵĻ�ƿ�Ŀ,������Ϻá�����ʵ����Ŀ������,��Ŀ����Ϊ�˾��������Ŀ��ƹ���,���������ѻ�ƿ�Ŀȫ�����������ḻ�������Ա,��ֱ�ӵ��³��������Ա�ò�������,ͬʱ��Ч���˷ֽϵ�,������Ա���Ļ����ԡ�

����ͬʱ,HT���ʦ������ʵ�и������ֹܸ������ŵ�ԭ������Ʋ��ŷ�Ϊһ�顢����,�ֹ�����������,�֮���Ǿ�����ϵ����HT���ʦ��������Чн������ƶ�����,���������������ڲ�Ա�����Ž�,��Ȼ��ɵ��²�ͬ����Ϊ��ҵ��,���ȡ�����������ֶΡ�

����

����(��)Ա����ѵ�뿪������

����Ϊ�˹���Ա�������μ���ѵ����,HT���ʦ�������Բ�ͬ�����Ա����������ѵѧʱ��Ҫ��,���ڼ�����Ӧ�Ŀ�ʱҪ��Ӱ����ȿ��˺ͽ��𡣶���������ѵ��ʽ���ϸ����ѵ��ʱҪ��,������Ա��רҵ�����������뿪���������ƶ���HT���ʦ��������û��ȡ����Ӧ��Ч��,��Ҫ���ڼ��¼���ԭ��:

����1������HT���ʦ�������ķ�չ׳��,��ҵ��ΧҲ������ȥ��ͳ���걨���ҵ��,���й�˾���Ƽ�������ơ���ծ��ơ��ʲ����ʵ�ҵ�����,Ա���ܶ��˳����������,����û�л���μ��������ĸ�����ѵ�γ̡�

����2��HT���ʦ��������֯����ѵ����Ƿȱ��HT���ʦ������������ע����ʦִҵ֤��,����Ŀ������,�ܶ�Ա����æ�ű���ע����ʦ������������չ����ѵ�γ̺ܶ������ʽ,������Ա����������,��˵ò���Ա���Ļ�����Ӧ��

����(��)���Ĺػ�ȱ��

����HT���ʦ������Ա����ʧ�ʽϸ�,����ԭ��,��Ҫ����HT���ʦ���������Ĺػ�ȱ��,�Ļ����������㡣ͨ������Ա����ͨ����߷���,HT���ʦ�������������ҵ����������,���������Ա�������ò�����Ϣ,�����Ӱࡣͬʱ,������Դ����һ����Ҫ������:Ա������Ҳ��HT���ʦ����������,�ܶ�Ա������ְҵ��,�������س�ΪԱ����ְ��һ����Ҫԭ��