����������TZ���ʦ�������ڲ�������״���������

����һ��TZ���ʦ�������ſ�

����TZ���ʦ������������1988��,Ϊһ�����Ի��ʦ������,����25�������,�����ѳ�Ϊ�������ơ�������ѯ��˰��ﻮ���ʲ�������Ϊһ���ȫ���Ե��ش����ۺ�����ѯ������ͨ������ķֲ�ͺϲ�,Ŀǰ���������ڴ�½����۵����ֱ�����19�ҷ�֧����,��Ӫҵ��8�����ϡ�����2013��12��TZ��ӵ��רҵ��Ա3000����,����ע����ʦ700����,ӵ��ACCA��ACA��CGA��HKCPA����������ִҵ�ʸ��Ա��70����,ע����ʦ��ҵ����˲�10����,�˲Ŵ����ḻ��

����(һ)TZ������ҵ���ģ

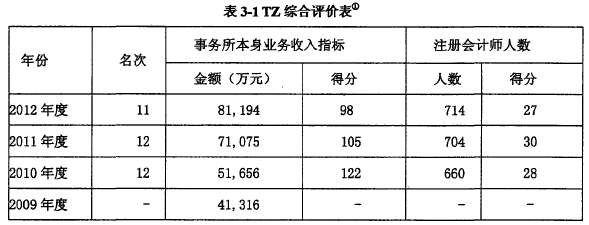

����TZ���ʦ������ҵ���ģ�ڹ���ͬ��ҵ����ǰ��,�й�ע����ʦЭ��2010��ȡ�2011��Ⱦ���ȫ��ͬ��ҵ�����ۺ�������12��,2012��������ۺ�����ȫ��ͬ��ҵ��11��,�Գ����������ش�ҵ���������������ҵ��¼��

������ϱ�3-1���Կ���:TZ���ʦ���������ҵ��������2010����������25.00%, 2011����������37.59%,��2012���������Ȼ���,��Ϊ14.23%,��ǰ�ڸ��ٷ�չ�αȽ�,TZ������չ�ֳ�����ƽ�������ε����ơ�

����

����(��)TZ�������ɶ����ʶ�ռ��

����TZ���ʦ������ע����Ȼ�ɶ���14��,�ܳ��ʶ�Ϊ500��,ǰ�Ĵ�ɶ����ʶ��ܼ�310��,ռ�ܹ����ʶ��62%,����10��,���ʶ�190��,��ռ�ܳ��ʶ�38%���ɶ�������Ҫ���������ˡ�

��

��������TZ���ʦ�������ڲ�������״����

������2008��1��1����ʩ�еġ����ʦ�������ڲ�����ָ�ϡ�,TZ���ʦ������

�������ָ�Ͼ������ݽ������ڲ������ĵ���;�������ѹ�������������ͨ�ϻ��Ƶ�һϵ��ת��,Ŀǰ���������Ѿ���չ��Ϊһ��ȫ���Ե��ۺϻ��ʦ��������

����(һ)TZ���ʦ��������֯��ʽ

����2010��TZ���ʦ����������֯��ʽ����ѭ���ʦ�������ڲ�����ָ��,��ȡ����������ͨ�ϻ��Ƶ���ʽ���ڸ�����ǰ,TZ���ʦ�������������ϻ���������������,ֱ��2010��,TZ���ʦ����������Ϊ������ͨ�ϻ��ơ�������ͨ�ϻ��Ƽ��кϻ��Ƶ�����,Ҳ�������������Ƶ�������ʵʩ�������κϻ���,��������ͨ�Ϻϻ��˹�ͬ����,���Էֹܷ���,������Զ����е���������,�����ڽ϶�ʱ����,TZ���ʦ��������ȫ����Χ�ڽ��кϻ�,�����γ�һ���Ӵ�Ļ��ʦ���ϡ�

����(��)TZ���ʦ��������֯�ṹ

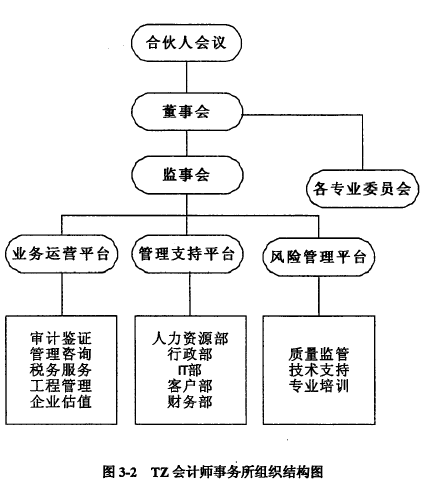

����2010��TZ���ʦ������ʵ����֯��ʽ���,ʵ��������ͨ�ϻ��ƺ�,����֯�ṹ�ݱ�����ͼ��ʾ:

����

������ͼ3-2��ʾTZ���ʦ��������֯�ṹͼ���Կ���:TZ���ʦ��������߾���ίԱ��Ϊ�ϻ��˻���;���»�Ժϻ��˴�Ḻ��,�����������׳���Ӫ���ش����Ȩ;���»�������»�,�����ҵ��Ӫ��ƽ̨������֧��ƽ̨�ͷ��չ���ƽ̨���м��,�Ӷ��γ�һ��ְ����ȷ�����϶��µIJ㼶ʽ�Ĺ�����֯�ṹ��

����(��)TZ���ʦ������н�꼤��

����1��н��ṹ

����TZ���ʦ���������ݶ���ķ�չ����,�����“�˺�”������,����н������γ�������ص���ơ���Բ�ͬ��ε���Ա,��ȡ��ͬ�ļ���Լ���ֶν��е���,�Ա�֤�����̶��Ϸ���“�����ʱ�”�������ܶ��ԡ����,TZ���ʦ�������ȡ�˷ֲ�н�꼤������,����н�꼶������±���ʾ:

����

�������3-2��ʾ,TZ���ʦ������������ʮ��ķ�չ,���γ��Լ���һ��Ϊ��:���н�꼶���,��Ҫ����ְλ�ȼ�����Ϊ��ϰ���Ա���ϻ���11���ȼ������ĵ�н���о�������Ҫ��:�ϻ��ˡ��в������(��������������)�Լ�����Ա��(���ԱA�����ԱB�������ԱA�������ԱB����Ŀ����)��

����TZ���ʦ����������н���ƶȿɹ���Ϊ:��Ϊ��ȫ�ĺϻ��˼�Ч�����ƶ�,���ݹ�������ҵ��ȷ������ĺϻ���н��,�������Եļ�������;�в������ʵ�нϸߵĻ������ʼ����ս�������,ȷ���в�����߾��нϸߵ�����;����Ա�������乤������,ʵ�л������ʼ���Ŀ��ɵ�н�ʰ취,����Ա���н���Ŀ����ʱ������ɡ�

�������˷ֲ�н�꼤���ƶ�,TZ���ʦ����������ȷ�涨�˵ͼ����һ�ȼ���������Ҫ��ɵ�ҵ�������յ�������������,����,TZ���ʦ��������������ְ���Ա����ƺ���һ�������Ľ��������ͽ����ռ�,����ȵ�����Ա����δ����չ����

����2��ҵ������

����Ϊ��ȷ��TZ���ʦ�������ķֲ�н������ƶ��ܹ�����ʵ�ּ���Ч��,TZ���ʦ���������ȡ��һ�����ȫ��ķֲ㿼���ƶ�,�����Ϊ:

����(1)�ϻ���ȫ�濼��

���������˺ϻ��˵�ְ�𡢹��ȡ��ͻ��Ŀ����������Ŷӵ�ҵ�������ȵȷ���,�����費ͬ��Ȩ��,���м��ܼ���,��������ƽ��TZ���ʦ���������ϻ��˵���ְ������������廮��Ϊ���ȡ��ͻ��Ŀ����������Ŷӵ�ҵ��������������,���ϻ�������,�ֱ���Ϊnl,^2, ii3,����֮���費ͬ��Ȩ��ϵ��,��Խ���TZ�������ϻ���ʱ��ϳ��ҷ��������ϺõĻ���Ϊnl,��εķֱ�ΪIT 2,313,�趨ϵ��Ϊa,b,c;Ȼ�������Ҫ�Ժϻ��˿��˵Ĺ�����Ҫ�̶Ƚ��л���,����˵ҵ���趨ϵ��Ϊa,e,Y,����Ժϻ��˵�н�꼤��ֵ�Ϳ��Դﵽa 1 a��ȷ�������,��ϸ��ְλ����ְ�ʸ����,������Ӧ�Ĺ��ʵȼ������н��ˮƽ��

����(2)�в�Ա����Ч����

�������в�Ա���Ŀ��˿��Դ��¸���Ϊ���ҵ���Ŀ��ˡ���Թ����ŶӵĿ��˺����������������ࡣͬʱ,�����ַ�Ϊ�߲���в�Ŀ��ˡ��в�֮��Ļ��������Լ��ײ�Ա�����в�����ۿ�������,ͨ����ֵ���ʽ,ȷ�еĶ�ÿ���в��������һ���������ж���

����(3)����Ա����Ч����

����TZ���ʦ�������Ի���Ա��ʵ�е�����Ч��Ŀ���ԭ��,��Ҫ�����ø�������ָ������Ա����Ŀ�����ijɹ��ͱ���,ϣ���ﵽ��������Ա���Ĺ��������Ե�Ŀ�ꡣ

TZ���ʦ�������Ի���Ա���Ŀ���,���Ծ������Ϊ:��Ŀ���ˡ����ڿ��ˡ�ѧϰ���ˡ�ְҵ���¿������ࡣ

������Ŀ����:����TZ���ʦ�������ġ�ҵ��нӼ�����ί���ƶȡ�,��Ŀ���ڵĿ��˷���������(���鳤)����ִ�С�����Ϊ:2�����������ռ��Ŀ�����55%,Э��45%; 3�����������45%,Э��55%; 4�����������40%,Э��60%, 5�����������35%,Э��65%; 6�����������30%,Э��70%; 7�����������25%,Э��75%; 8�����������20%,Э��80%������ս��,����Ӧ�����η��������ύ��ƽ����ۺϿ��˵Ǽǡ�

�������ڿ���:��TZ���ʦ�������ġ����¹����ƶȡ�,��Ҫ�����Ա�������ʵĿ���,TZ���ʦ������Ϊȷ��Ա���ij�����,ʩ�е��Ǵ������,�����۳��ں���ԭ��,һ��δ��ɻ��������,���ʾʹ�����µ�(������ȸ���Ա��ְ����ͬ����);ѧϰ������Ҫ�Ƕ�Ա�����ռ��ܵĿ��ˡ�ְҵ���¿�����Ҫ�Ƕ���Ա��Υ��ְҵ����,�յ��ͻ�Ͷ�ߵĺ�ʵ�еĿ���,������Ͳ�����ϸ������

����3�������ƶ�

����TZ���ʦ��������Ϊ�˺�����֯,Ϊ�������˲�,�������һ�ױȽ�ȫ��ĸ����ƶ�,��Ҫ��6��:�����������һ�����˫н��50Ԫ/������ڽ��������{�Ľ���ο�ʡ�������ֻ����ѱ����Լ�ÿ�����1200Ԫ�����������

����(��)TZ���ʦ�������������ƴ�ʩ

����TZ���ʦ������Ϊ������������,��������,�ȡ��һϵ�еķ�ʽ��ǿ��Ŀִҵ�����ij̶�,�Ӷ����̶��ϱ������������ߵ���Ʊ������ʵ�ԺͿɿ��ԡ�

��������ȡ����Ҫ��ʩ����:

����1���淶ҵ��ijн�

����TZ���ʦ����涨Ա��ÿ�³н�һ���ͻ�,��Ŀ����ϵͳ�Զ���ÿ��Ա����“������”�����ʼ�,��������Ƿ�������¿ͻ��Ĺ�Ʊ�����¿ͻ��������㡢��������û��������ϵ�ȡ�����TZ���ʦ��������ͨ������������Դϵͳ,����ְʱԱ��������Ϣ���϶����еǼDz�ʵʱ����,�������˺�ֱϵ������������ϡ�

������TZ���ʦ�������н�ҵ��ʱ,��ʱ�˽����Ŀ�����Ա��ͻ�֮��Ĺ�ϵ,��ȷ����Ŀ�����Ա�Ķ����ԡ�

����

����2�����������Ա��רҵ����

����TZ���ʦ�����������������������Ա��רҵ�������ȡ�˺ܶ���Ч��ʩ:����,TZ���ʦ���������������Ƶ�����ƽ̨,���а���������������רҵ�˲Ŷ����������������н��ļ�ʱͨϵͳ�Լ�������dz����֪ʶ��,ȷ��Ա�����������רҵ����ʱ,�ܹ�ͨ��������ѯ���Ͻ�������,TZ���ʦ������������ϵͳ����ѵ�ƶ�,�������һ��ѧԺ����ѵ�������Ա������ѵ�빤����������Ա������˶ʿ�Ͳ�ʿѧλ,������ѵ����ʽΪ�䱨����ط��á�

����3���淶��Ƶ�����

����TZ���ʦ����������������Ŀ���dz��ϸ�,����ʩ������������֮��,����ҵ��ijнӹ�����,���и��ӵĿ����Ա�����Ҫ��д,TZΪ��ȷ����Ʊ������ʵ��,��Ե�Ҫ��dz��ϸ�,��˳���ߴ�20���,�������������һ������һ�����ڳ�������,һ����˳��������,�����Ʊ����ǩ����,�Dz�����,�������ߡ�

����(��)TZ���ʦ���������Ļ�

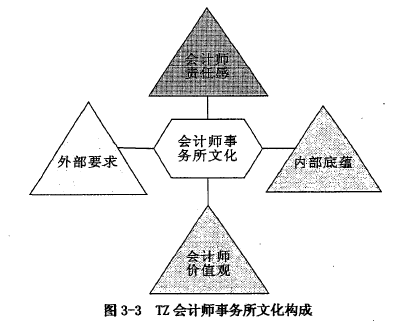

����TZ���ʦ������������������չ���,���Ҫ����“�����������Ժͷḻ�ں�������������”,��ȷ�������Ļ�����Ҫ�������Ҫ�����Dz��ϼ���Ա��������DZ��������TZ���ʦ����������,�����'‘�˺�”������,ȷ���� “�˺�”���Ļ�Ŀ��,��������һ��������Ƶ��Ļ���ϵ,��ͼ3-3��ʾ��

����

����TZ���ʦ�������Ļ���ϵ��Ҫ�����ⲿҪ���ʦ���θС��ڲ����̺ͻ��ʦ��ֵ���ĸ�����,�������Ϊ:

����1���ⲿҪ��:TZ���ʦ���������Ļ�������Ҫһ�����ⲿ����,���,�õĻ��ʦ�������Ļ�Ӧ�����ⲿ��������Ӧ�����ڴ�,TZ���ʦ�����������ҹ��г����õķ�չ����Լ����������ܲ��Ŷ�������“����”���Ļ�Ҫ��,ȷ���������������Ļ�“��������”��

����2�����ʦ���θ�:���ʦ���������������ֱ�ӹ�ϵ����Ϣʹ���ߵ�Ͷ�ʾ���,һ�����ʧ��,�ܿ���ʹ��Ϣʹ������ʧ����,�����Ծ�������ش�Ӱ�졣���,TZ���ʦ������������ҵ���ʺ���Ҫ��,���“��ṫ����������”,Ҫ��ע����ʦʱ�̱��־ֶȵ�������θк�ʹ���С�

����3���ڲ�����:����TZ���ʦ�������IJ��Ϸ�չ,��ʮ������,TZ���ʦ��������ֽ���Լ�ԭ�ȵ��Ļ�����,�ٽ�һ���Ż�����,�γ������е��������Ļ���

����4�����ʦ��ֵ��:TZ���ʦ����������������Ļ�ʱ,��ֿ��������ҵ���ע����ʦִҵ���µ�Ҫ��:���ֶ�����,�۹���,���Ź�ƽ�ȼ�ֵ�ۡ�TZ���ʦ������������ְҵ����,��Ʒ�������,��“�Գ�����”Ϊ���ĵ�����,�γ���һ�������������Ļ���ϵ��

��������TZ���ʦ�������ڲ�������������

����TZ���ʦ�������Գ�������,�����˳�ʱ��ġ���εķ�չ,��һ�ҵط��Ե���������,��չ��ȫ���ԵĻ��ʦ������,�ڽ�10���ڸ��ǵõ�ͻ���ͽ��Ŀ�Խʽ��ǰ������ҵ��չ��ȫ�����صĴ��������,Ҳ��Ϊ��չ�ٶȹ���,���ط���������ȫ��Ӧ�ڲ����������ֹ�����ʩ����λ�ȷ����ԭ��,�ڲ�����������ȫ��Ӧ���ط��������ֹ�����ʩ����λ�ȷ����ԭ��,һЩ�ڲ���������Ҳ�����ֳ���,��Ա����ְ�ʽϸߡ�ע����ʦ��ְ���߿ͻ������ʦ�����������Ļ���ͳһ������,���ص���Լ���������ij���ɳ�����չ��

����(һ)��֯��ʽ�ϵ���������

����1�����ͺϻ�����ල����

����ʩ����ͨ�ϻ��ƵĻ��ʦ������,���ϻ�����Ҫ�������ϻ��˳е�������������,�����ϻ��˻�������ǿ�ල�����ĺϻ���,���Ҷ��ڸ�����߽����ۺϿ���,��ʵ�ֽ�����������������ա�������������Ŀ�ġ�

������TZ���ʦ������ʵ�е�������ͨ�ϻ���,“�ǹ���”�ϻ��˲���е���Ӧ����,Ϊ�˱���е�����,�ϻ��˻�ѡ���������ϻ��˵Ĺ���,����,��Ȼ�����ϻ��˵�Ȩ�ֽ�Ϊ����,����Ҳ�γ��˺ϻ��˸���Ϊ���ľ��档�ϻ���ͨ�����ϳн�ҵ����ʵ��������������ڳн�ҵ��Ĺ�����,�����������ʹ,�ܿ��ܶԳн���Ŀ�ķ���û������ȫ������,����������Щ��Ŀ���ڵľ����,�⽫��TZ���ʦ��������ִҵ����������ķ�������������Ӧ�ĺϻ���֮��ļ��,Ҳ��Ϊ���ںϻ��˸���Ϊ��,��ල���Ƶ�����,���ܳ�ַ�����Ч��,�����Ͳ����ڳ�ַ�������������Ա�����Ŷ�������,Ҳ������TZ���ʦ������������г�Ĺ�����Χ����ҵ�Ļ���

����2��������ծȨ�˵ı���

������ͨ�ϻ��Ƶĺϻ��˳е���������,TZ���ʦ���������е�������ͨ�ϻ���,�涨,һ���ϻ��˻��������ϻ�����ִҵ������������ش��ʧ��ɺϻ���ҵծ���,Ӧ���е��������λ���������������,�����ϻ��������ںϻ���ҵ�еIJƲ��ݶ�Ϊ�е����Ρ���һ�涨�����������κϻ��˵ķ���,ͬʱ�����˱���λծȨ�˵ı������ȡ�

����(��)�����ƺⷽ����ڵ��������

����TZ���ʦ�������ھ����ƺⷽ��Ƚ�����,��ͨ���ϻ��˴����Լ�������ίԱ��,���Ҷ��ڲ�ͬ������,�в�ͬ��רҵίԱ����й����ƺ�,ͬʱ�����м�ܻ�,�����������������н��м��,�����γ�һ�����϶��µ�ȫ��λ�ľ����ƺ���ơ�

����1���½��ϻ��˾���Ȩ����

����TZ���ʦ�������ĺϻ��˴��ӵ�����յľ���Ȩ,.��Ҫ�ɺϻ������,�ϻ���Ҳӵ�к����Ľ�����˳����ơ�����TZ���ʦ����������ع涨,�ºϻ���Ӧ�в�����ߵ�Ȩ��������,��������ԭ��,�����ºϻ��˾���Ȩ����,��Ҫ����Ϊ:“һ���������ܲ�����ȨȨ���ܵ����кϻ��˵��ƺ�;��һ����,���кϻ�����רҵ�ϻ���ίԱ�������ڹؼ��ϻ���,�������汧�ŵ�ԭ��,���ºϻ��˽����ż�,�����ºϻ��˾���Ȩ���ޡ���������ʵ�ı��Ϻϻ��˹�ƽ��“����Ȩ”��ΪTZ���ʦ���������õ�ʵʩ�ڲ������ƺⷽ�������֮�ء�

����1�����»��������Ӱ��

����TZ���ʦ����������һ�㹫˾��Ӫ,�ڼල�ƶ��ϲ�ȡ���»��ƶȡ��������ļ��»�Ժϻ��˴��(�ɶ����)����,���������ճ���Ӫ���м��,ͬʱͨ��������Ķ������ίԱ��Ժϻ��˽��м�ܡ����ּ���ƶȼ��Ժϻ��˴�Ḻ��,�ֶԺϻ��˴�����Ҫ��Ա——�����˽��м��,�����ͬ��Ȩ���ĸ�������Ȩ����ʵʩ������ͬһ�ˡ���Ȼ�����ƶȺ��ѱ�֤���»�Ķ�����,�����ڲ������е��ƺ����ú��ѷ��ӡ�

����(��)���������������

����TZ���ʦ�������ֲ㼶н��ҵ�����˵�����Ҳ�����˱�,��������:

����1��н����䲻��

����һ���������ҵ����ɷ��䲻��:TZ���ʦ����������Ŀ�����Ҫ������Ŀ����������,û�п�����Ŀ�����׳̶�,ʹ�����治��,���ѶȽϴ����Ŀ��ҵ��������û�еõ��ܺõ�����,���յ�����ɷ��䲻��,н����䲻������

������һ���������ҵ����ɷ��䲻��:TZ���ʦ��������Ա������ʵ����ȿ���,һ��û�������������Ա�����������,�����뽫��������,���ƶȱ���ϣ���ڼ���Ա������������������,û�п���һЩ�������غ������ڼ�����ĵ���,����ŮԱ������——��ȻӰ���乤��Ч��,��������δ����һ����������б,ȱ�����Ĺػ�,����������ŮԱ����ʧ���ء�

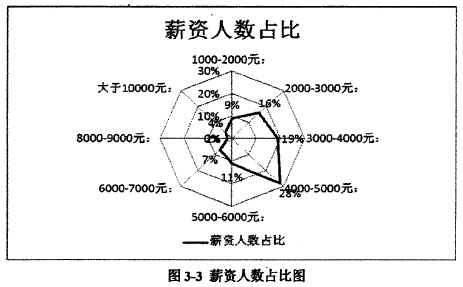

����2���ֲ㼶��Ч�ƶȲ�����

����TZ���ʦ�������IJ㼶н������ռ����ͼ3-3,�������ԵĿ���,ռ��ֵ���4000-5000Ԫ�����“�������ԱA”,ռ��28%;��н����5000-6000Ԫ/�������“���ԱB”,ռ�Ƚ�Ϊ11%,��������������ԱA���������ԱB��λ��������,ְ��Ҫ����������ϵ�,������������������Աδ����չͨ����Ȼ����,����������,��δ���������ܺ�,��ʵ���ϲ�����ˡ����ݵ���,TZ���ʦ������ְԱ��3-5����ѡ���뿪�϶ࡣ�ݴ˿��Է���TZ���ʦ�������ڼ�Ч�ֲ���Ʋ�����,��λ��Ա���ò�Э��,�������ԱAְλ��������ƿ��,������ɸ������˲���ʧ��

��

����3�������������

����TZ���ʦ�Ի���Ա��ʵ�е�����Ч��Ŀ���ԭ��,��Ҫ�����ø�������ָ�������Ա����Ŀ�����ɹ��ͱ���,Ŀ�ĵĵ�������Ա���Ĺ���������;��ʵ����,Ϊ��������,�ﵽ���ߵ������Ŀ��,������ִҵ��Ա��ʵʩ��ƹ����л����˽�Եļ�����Ʋ���,������Ƴ���ķ�ʽ,����ɸ������,�Դﵽ�߱���I��Ŀ�ġ�������ּ��������Ķ������������Ե�,�ӳ�Զ����,Ϊ�������ķ�չ������������

����(��)�������Ʒ�����ڵ��������

����TZ���ʦ������Ϊ�����������Ʒ����ȡ��һϵ�еĴ�ʩ,����������,��������,�Ӷ����̶��ϱ������������ߵ���Ʊ������ʵ�ԺͿɿ��ԡ���Ŀǰ,TZ���ʦ��������ҵ�����̵Ŀ����Ѿ�����һ���Ĺ淶��,����,����ע����ʦ�ڳ�����Ʊ�����,�нϴ�������ж�Ȩ,��ͬע����ʦ����ͬһ��������ⲻͬ,�������жϾ��нϴ����,�䱨���������Ա�֤��

����(��)�Ļ������Բ���

����TZ���ʦ�������ڽ������ڷ�չʮ��Ѹ��,�������Ҫͨ���ϲ���ʽ���롣�������ڱ��ϲ�֮ǰ,����ʱ�䳤,�Ѿ��γ��Լ����е��Ļ����̡�TZ���ʦ���������Ļ������������趨,����ͳһִ��,���ڷ������Լ����Ļ�����,ֱ�ӵ��·�����������ͳһ���Ļ�,��ͬ��ľ����

��������TZ���ʦ�����������������Ŷӷ�ΧΪ:������ƽ�͡�����;�������TZ������ǿ���Ŷ��ڲ��ľ�����Χ,������Ա����������Ա���ڵ����⼰ʱָ��,������������TZ������IJ���ƽ�͵ķ�ʽ,������߶����Ŷӷ�Χ������Ͳ���ƫ���TZ������Ա��������Ա�����ŶӺ���ʱ,�����Ļ��IJ�ͬ,ֱ�ӵ���������������Ա�������Ա֮�������ͻ,�����ڻ��ʦ���������ڲ����ȶ���Э����