���������� EVA���й���ͨ��Ӧ�÷���

����

����һ���й���ͨ�����ſ�����ҵ����

����(һ)�����ſ�

�����й���ͨȫ���й���������ͨ�ż�������˾,����ԭ�����й���ͨ���й���ͨ�ϲ������ġ���ͨ��ȫ������ʡ�ݶ����зֹ�˾,ͬʱ�ڹ���Ҳ���ж�ҷ�֧����,����Ҫ��Ӫ�̶����ƶ�������ͨ��ҵ��,�Լ�����ר������ҵ��������ͨ��ҵ���й���������ҵ��ȡ��й���ͨͬʱ���Ϻ�����ۡ�ŦԼ��������ͬ����,����2009������������ǿ,���е�419����

�����ӽ������й���ͨ�IJ�����,�⼸��,�й���ͨ���ۺ�ʵ�����˴���ȵ����,��Ա�����ͻ����ʲ���ģ������ˮƽ���������ŵ���������,������ˮƽ��ģ��ȫ������ǰé����2012��12�µ�,�й���ͨȫϵͳ��ҵ��Ա29.49����,�ʲ��ܹ�ģ�ﵽ5760.73��Ԫ����ҡ���2013��4�µ�,�й���ͨ�û������ﵽ4.04�ڻ�,���п����û��ﵽ6091.4��,�ƶ��绰�û��ﵽ25070.9��(3G�û�8781.7��),�̶��绰�û������ﵽ9127.6��?��

�����й���ͨ���ڼӿ��ƶ�ͨ�����罨�貽��,�Ӵ�̶��������罨������,�����ƽ��̶����ƶ�����Ŀ�����,Ϊ����û��ṩȫ��λ����Ʒ�ʵĿ���ͨ�ź���Ϣ��������δ��,�й���ͨ��������г�Ϊ�����Կͻ�Ϊ����,�Կ����ƶ�������ҵ��Ϊ�ص�,��һ���Ӵ�չ���ȡ��ؿ���չ������������ˮƽ,ȫ����ǿ�ۺϾ������Ϳɳ�����չ����Ŭ�������Ϊ�������ȵĿ���ͨ�ź���Ϣ�����ṩ�̡�

�������������ᾭ�õ�ת���Լ�������ҵ���¸ĸ��ʱ��,������й���ͨ��˵�Ǹ���������ս�����ʱ����Ϊ��ץס�������,�й���ͨ�������ҵ���¸ĸ�,�Դ��´�����ҵ�ķ�չ,ץ�ص�ҵ���ͬʱ������ȫҵ��ľ�Ӫ,���ϼ�ǿ��ҵ�����ͷ���Ĵ���,ͬʱ��ǿ��ҵ�ĿƼ��ͼ���֧��,ȫ����ǿ��ҵ�ĺ��ľ�����,��������ҵ���пͻ�������Ϊ��ҵ����߷ܶ�Ŀ��,����ᾭ�õķ�չ�����ž������ص����á�

����(��)��ҵ����

����������ҵ�ǹ��ҵ�֧����ҵ,ͬʱҲ���ʱ��ͼ����ܼ��͵���ҵ,�й���ͨ��Ϊ������ҵ��һԱ,�䷢չ�������Ե����Ժ͵�����,�⽫����ͨ��˾��ҵ�����۲��������Ӱ�졣�������ҵ��������:

����1���ʱ��ܼ���,Ӱ����ҵ���ʽ���ͨ

��������3G���罨���Ѹ�ͷ�չ��2G����IJ��ϸ���,�й���ͨ��2009��ȫ������˽���1100��Ԫ��ģ��Ͷ��,��2008��ͬ�����,�����˽�57%,��2000������Ͷ�ʵĸ߷�,��2008-2010��,�й���ͨ��3G����Ľ���Ͷ���ʽ�ͽ����ﵽ1020��Ԫ�١�������ҵ�ڽ���Ͷ��ʱ,������ǰ����Ͷ�ʹ�ģ���й滮,����������Ӧ������ҵ��չ����Ҫ���ʱ��ܼ���Ͷ��ʹ���й���ͨ�ڽ���Ͷ��ʱҪ���ǵ����Ͷ�ʶ�����ҵ�����ľ�Ӫ�ͷ�չ����ѹ����

����2�������ܼ���,Ӱ���з����õ�ȷ��

���������ż�������������ӿƼ������Լ�ͨ�ż����IJ��Ϸ�չ���ڻ�,����3G���缼������������,������ҵ��Ϊ�߿Ƽ���ҵ,Ϊ����Ӧ�������º���ҵ��չ����Ҫ,���ϵļӴ���з����õ�Ͷ�롣�й���ͨ��Ϊ������ҵ��һԱ,����з����õ�Ͷ������Ҳ����,�������ҵ����ҵ������ʱҪ��ֿ��ǵ��з����õ�ȷ�����

����3���߷����Ժ����治ȷ����,����ҵͶ�ʲ���Ӱ��

����������ҵ�����ž��Ͷ�ʷ���,������߷��ղ�û�а����Ÿ�����,�෴��Ͷ�ʵ�����Ҳ���нϴ�IJ�ȷ���ԡ���Ͷ�ʷ�����Ҫ�Ǽ����ĸ��»��ܸ����������г������߷��ա������ߵ�ƫ�÷��ա������߶��¿�����ҵ��Ľ�����Ҫ��ʱ�䡢��ҵ��ķ�չ�龰����Ԥ�ϡ����,�й���ͨ�ڽ�����ҵ���Ͷ��ʱ,����Ҫ���ǵ����ַ��������治ƥ����ص�,����Ҫ���ǵ��������ض���ҵ���������ʵ�Ӱ�졣

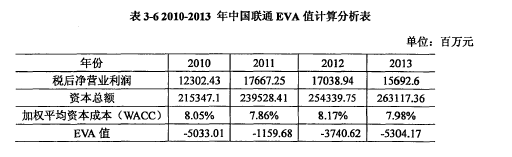

���������й���ͨEVAָ��ļ���

�����������IJ�����EVAָ��ļ��㹫ʽ�����������Լ�������ȷ��,���·ֱ������˰��Ӫҵ�����ʱ��ܶ�ʱ��ɱ���EVAֵ��

(һ)����˰��Ӫҵ����1��

����

����(��)�����ʱ��ܶ2��

����

����(��)�����Ȩƽ���ʱ��ɱ���3��

����

����(��)����EVAֵ��4��

����

��������EVAҵ�����������

�����ݹ��й���ͨ2010-2013���EVAֵ,���Կ����������û��Ϊ�ɶ������Ĵ���Ƹ����������й���ͨ������걨����,��EVA�Ƕȳ���,����������������й���ͨ�ľ�Ӫҵ�������

����(һ)ӯ����������

������ͼ3-1��ʾ,�й���ͨ2010-2013��������,��Ӫҵ����������2010���10%��2012���26%,��Ӫҵ����������Ȼ��������,����Ӫҵ����������������Ӫҵ�ɱ�������,����Ӫҵ����������ٶȵ���Ӫҵ�ɱ��������ٶ�,Ӫҵ�����Ӫҵ�ɱ�����ƽ�������ʷֱ�Ϊ20.02%��24.10%,�����������ԵIJ��,2010��Ӫҵ�ɱ���Ӫҵ����������ʶ���� 8.02%,���������ԡ������й���ͨӪҵ����������ٶȵ���Ӫҵ�ɱ��������ٶ�,ʹ���й���ͨ��ӯ�������ò�������,EVAֵ�ò�������,����Ϊ�ɶ���������,��ҵ��ҵ��Ҳ�ò�����Ч��������5��

����

����(��)�ʱ��ṹ����

������ҵ���ʱ��ṹָ����ҵ��Ȩ���ʱ���ծȨ�ʱ��Ĺ��ɱ���,�������ʱ��ṹָ����Ȩ���ʱ���ծȨ�ʱ�����һ�������ı���,��������ҵ�ʱ��ɱ��Ľ��͡�ͨ�������,ծȨ�ʱ��ijɱ�Ҫ��Ȩ���ʱ��ijɱ���,��ΪծȨ�ʱ��е�˰�����á����,������ͨ��˵,Ϊ��ʹ�ʱ��ɱ����͵������ˮƽ,��ˣ����ҵ�ij�ծ���������������,�����϶��ʹ��ծȨ�ʱ�,���ֲ���ṹ�ĺ�����,�����ٵ�ʹ��Ȩ��ɱ�����2010-2013���й���ͨ���걨��������,Ȩ���ʱ���ծȨ�ʱ��ı����仯�ϴ���ͼ3-2��ʾ,ծȨ�ʱ�ռ�ʱ��ܶ�ı�����2010���41.21%������2013���48.58%��ծȨ�ʱ����������,��ζ���й���ͨ�ʵ����������ʷ���,Խ��Խ������ծȨ���ʡ�������Ϊ,������,���еĴ������������½�,ʹ��ծȨ�ʱ��ijɱ�����,���Զ���ҵ��˵ѡ��ծȨ���ʷ�ʽ����ʹ��õ����ʷ�ʽ������,���ű��ص�̬��,�й���ͨ�����ʷ�ʽ��Ҫ������Ȩ������Ϊ��,����,ծȨ�ʱ��ĸܸ˺ͽ�˰���ŵ�û�г�����ֳ�����2002����2007��,�й���ͨ���ʲ���ծ�ʲ����½�,�ֱ�Ϊ56.72%��54.16%��50.52%��45.74%��43.88%��35.67%?,��2008���ʼ,����һ���ĸ���,���ǻ��Ǵ���40%����,�������ҵ������ҵ���,��Ȼ���ڽϵ͵�ˮƽ����2010����2013���й���ͨ���ʱ��ṹ���Կ���,��Ȼ���ǵ�ծȨ���ʱ����������,����Ȩ������������Ҫ�����ʷ�ʽ,���ծȨ���ʵı�����Ӧ�ʵ�����Խ�����ҵ���ʱ��ɱ�����Ϊ����ҵ��Ȩ���ʱ�����ʱ,ծȨ�ʱ����Թ���,���ֲ��������ʱ��ṹʹ����ҵ�����ʱ��ɱ�����,���Ҳ�����EVAָ��ĸ��ơ���6��

����

����(��)�ʱ���Ӫ����

����1�������ʲ���Ӫ����

�������й���ͨ������걨���ݿ��Է����ó�,��ҵ�������ʲ���Ҫ�Ǵ����Ӧ���˿�ռ�ñ����ϴ�,���������ʲ���ռ�ı�����Խ��١����,����������ʲ��ı仯�����ҵ��������Ӫ�����ܴ��Ӱ�졣����,�������ص�Դ����Ӧ���˿�����˶Աȷ�����

������ͼ3-3��ʾ,����Ӧ�ռ�����˵,��2008����,�й���ͨ�����Ӵ��Ӧ���˿�,�������ڵ����й���ͨ��CDMAҵ���Լ�������ص��ʲ����й������չ�,�չ���Ϊ1100��Ԫ�����,����ֱ��2010��,���д���������չ���û��֧��,�����й���ͨ�Ӵ�Ӧ���˿����ɲ���֮һ��Ӧ���˿������һ���ϴ����ɲ����ǿͻ���Ƿ��,�ͻ���ʹ�����й���ͨ�ṩ��ͨ�ŷ����Լ����������,����ʱ����,���Ǿܾ����Ѷ�������Ӧ���˿Ӧ���˿�����Ӹ����Ż��˷��յ����,���й���ͨ��������Ӫ��������Ӱ�졣2010����2013��,�й���ͨ��Ӧ���˿���������,���˷��ղ�����ߵ�ͬʱ,Ҳ����˾���ʽ���������������,����ҵ�Ķ��ڳ�ծ���������ڳ�ծ������ӯ�������ȶ�����������Ӱ��,����Ӱ����ҵ���������Ӫ����,��������,��Ӱ����ҵ�ij�Զ��չ�ͽ�����ҵ���г�����������7��

����

������ͼ3-4��ʾ,�Դ����˵,2010����2013��,�����ʲ���,�����ռ�ı����ֱ�Ϊ7.99%��11.97%��12.16%��14.23%,��ƽ����ռ�ı���Ϊ11.79%��

����2008�����ҵ�������������й���ͨ�����Ĵ��,���Ǵ�������������������䶯��������,��������������Dz���������,��û����Ϊ������������,�����ҵ��ӯ������Ҳ�����������Ӱ�졣��8��

����

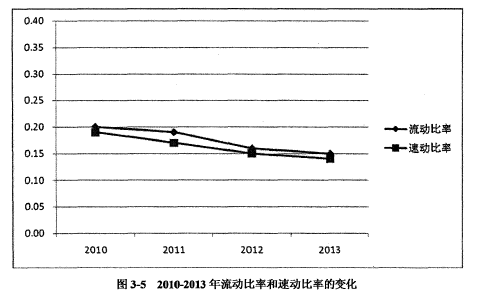

��������,��ͼ3-5���ǿ��Կ���,��2010����2013��,�й���ͨ���ڳ�ծ����ָ����Ҫ���ٶ������Լ��������ʶ������½���,�й���ͨ�������ƽ���ٶ����ʺ�ƽ���������ʽ��ֱ�Ϊ0.29��0.32,ͨ�������,��Ӧһ����ҵ���ڳ�ծ�����ĺû�,��Ҫ��������ָ��������,�������ʺ��ٶ�����,��������С��2���ٶ�����С��1,��˵����ҵ��������ծ�����������,����˵���ʽ�ṹ�����������й���ͨ���������ʺ��ٶ�����ԶԶС����������ֵ,˵�������е������ʽ�������������ծ����Ҫ,���ڳ�ծ�����ϲ�,��Ӫ���սϸߡ���9��

����

����2���̶��ʲ���Ӫ����

����������ҵ���ڻ�����Ͷ�ʽϴ����ҵ,�й���ͨҲ������,�����˴����Ĺ̶��ʲ�������ʩ��Ͷ��,Ͷ�ʵ�Ȼ�Ǻ���,�ܹ���������ķ�չ,�����ٽ��������������ǰ���Ǻ�����Ͷ��,������Ͷ�ʹ�ģ�ܹ���������������������Ե�����Ч�����෴,��������äĿͶ��,ֻ���ù̶��ʲ����۾ɡ�������ά���Լ��ʽ�Ĵ���ռ�ö���ҵ�ķ�չ����������Ӱ�졣���,�̶��ʲ���Ͷ����һ��˫�н�,������ú����˫�н�,����ҵ����������Լ���ҵ�ķ�չ����������Ҫ�����á���2010����2013��,�ܵ�3G����Ϳ����豸�Ĵ��������ԭ���Ӱ��,�й���ͨ�ڹ̶��ʲ�������ʩ���跽���Ͷ�ʶ�ܸ�,��ͼ3-6��ͼ3-7��ʾ,��Ϊ3G���罨��Ĵ����ʽ��Ͷ���Լ������豸�ij���ά��������Ҫ���ʽ�,�й���ͨ��2010����2013����ʱ�֧�������������ӵġ�ͬʱ,ÿ��Ͷ�ʶ�����Ӳ�û�д��������ͬ��������,��2010����2013��������IJ������ݿ�,Ӫҵ����������ٶ�����������ʱ���֧�������ٶ�,��˵���й���ͨ���ڹ̶��ʲ�������ʩ�Ĵ��ģͶ��ֻ�������ʱ�֧���Ĵ��ģ����,��û�д���Ӫҵ����Ĵ��ģ����,���������벻������,ͬʱ���й���ͨEVAָ��ĸ���Ҳ�����˸����Ӱ�졣��10��

����

��������,�����Ĺ̶��ʲ�������ʩ�Ľ��費�����ʱ�֧������Ӱ��,ͬʱҲʹ��ҵ�Ĺ̶��ʲ���������,������������ҵ�̶��ʲ���ά�������ɱ�,Ҳ����ҵ���ʽ�ռ�ò����ϴ��Ӱ�졣��ͼ3-8��ʾ,2010����2012��,�����ʲ���,�̶��ʲ�ռ�ȴﵽ83.28%��82.02%��82.92%����Ĺ̶��ʲ�����������Ӵ�Ĺ̶��ʲ��۾ɶ�,�����ҵ��Ӫҵ�������Žϴ��Ӱ��,��������ҵ��ӯ����������Ӱ�졣���ͬʱ,���й���ͨ���д��ģ�Ĺ̶��ʲ�Ͷ��ʱ,��Щ�̶��ʲ�������������ȴ���˸е�ʧ��,ͬʱ,����������ҵ��ά���ɱ�,��������ҵ�ʽ������Ч��,ʹ�����ʽӲ��������ô�,ͬʱҲʹ��ҵ��EVAֵ�½�����11��

����

�����ġ�EVA���й���ͨ��Ӧ�ó�Ч

����

�����ڹ���ίҪ�������ҵʵʩEVA������,�й���ͨ������������ҵһ��,��ȡ�˻�����Ӧ�Դ�ʩ�ڼ����ڲ�����EVA��һҵ������ָ��,��ȡ����һ���ij�Ч��

����(һ)�ڲ���������

����1��2009�꼰2010��,�Ⱥ��ڼ��ŵIJ���������Դ���Ȳ��ֹ�����λ��˾��һ�����и߲������Ա�о��л���,����EVA�����������EVAָ��ļ���ȷ���֪ʶ�Ľ��⡣

����2��2010��,�й���ͨΪ��ʹ��ҵ�ʲ�������Ч�ʵõ�����Լ���Դ�����õõ���Ч������,�Ӷ������˴�Χ���ʲ������������,��������EVAҵ������ָ���ʵʩ��

����3��2010����,�й���ͨ�ڶԸ���ʡ����ҵ������ʱ,������EVAҵ������ָ�ꡣ���ҽ�EVA���������½��Լ��Ƿ����������Ϊ�ص㿼�˵Ķ���4��2010��,�й���ͨ��չ���Խ��ͳɱ������Ч�����ҵ�,Ŀ��������ҵ��ҵ���ܹ�������ߡ�

����5����2010��9�¿�ʼ,Ҫ������ҵ�ڲ������гɱ���Ŀ��������,����Ȩ���ʱ��ɱ�,����������EVAָ���ʵʩ��

�����й���ͨͨ���ȡ��һϵ�еĴ�ʩ,�ü����ڲ���һ����Ա����EVA���������˽�һ�����˽����ʶ,����Ϲ���ί�������Ҫ�����й���ͨ����һϵ�еľٴ�,Ҳ����ͨ��ҵ��ˮƽ�õ���һ���̶ȵ���ߡ�

����(��)�ڲ���Ӫ����

����1���ʱ��ṹ�õ�һ���̶ȵĸ���

����һ�������,ծ���ʱ��ijɱ�Ҫ��Ȩ���ʱ��ijɱ�ҪС�Ķ�,��������ծ���ʱ���һ���̶������˵�˰������,����,�����ܶ�IJ�ȡծ�����ʷ�ʽ,�����ȿ��Խ�Լ�ʱ��ɱ�,��������ܸ˵����á��й���ͨ�⼸��IJ������ݿ�,ծȨ�ʱ��õ����Ե����,Ȩ���ʱ�ʹ�ü���,���ǻ�����Ҫ�����ʷ�ʽ,������Ȼ�ɱ���Լ������,����Ҳ����һ���Ļ������á�

����2���ʲ�ʹ���ʵõ�һ���̶ȵ����

����

������EVAҵ������ָ��ʵʩ����,�й���ͨ��չ�˶�ε��ʲ����,ϣ��ͨ�����ִ��ģ�������������ʲ���ʹ��Ч��,��ʹ��Դ�õ���Ч�����ϡ��й���ͨ�����������˴��ģ��Ͷ��,�⽫���������̶��ʲ�,�����ʲ����,�����������ܻ����Ļ������������ʲ�,�Ӵ�Ի�����������ʲ���Ͷ��,����й���ͨ��ҵ����������һ���Ļ���Ӱ�졣

����3����ʼע����ĿͶ�ʺ����������

�������й���ͨ����EVAҵ������ָ���,Ϊ��ʹEVAָ��õ����,��Ҫע�ع�˾Ͷ����Ŀ�������Ժͷ�����,���Ͷ����Ŀ�ĸ����ò���Ӧ�е�����,����Ͷ���ڷ�����Ŀ,�ⶼ�����EVA����ָ���������Ӱ�졣����,Ͷ����Ŀ�ĺ������������㷺����,��Ҳ�ʵ������˹�˾��Ͷ�ʷ��ա�