����������XY�ҵ�������ҵ���յ����ڲ����:��״��Ľ�

����5.1 XY�ҵ�������ҵ���

����5.1.1��ҵ��չ����

����XY�ҵ�������ҵ������1987��,��Ҫ��Ӫ�ҵ硢���롢ͨ�ŵ���������Ӳ�Ʒ���Ҿ�����Ʒ�����ҹ��ҵ������г��е�һ��������ҵ,���ɳ�Ϊ����������ͬ�����������ֵ�������ͷ,ȫ���ҵ�����ҵ��ǰʮǿ��

�����ڴ�����26���,���ڶ���������25�ҵ����ֵꡢ1��ʱ���ֻ���,�ڹ�����ɳ��1�ҵ����ֵꡣ��Ӫҵ�������16��ƽ����,������6068ƽ���ס��Ƕ�ݸ�ҵ��г��ݶ��һ�ľ����쵼�ߡ���25�귢չ������,XY�ҵ�������ҵ����“��Ʒ�ʡ�������”�ľ�Ӫ����,ȷ���� “Ϊ�˿ʹ����Ʒ������”����ҵʹ��;������ “����Ʒ�ʡ����ͼ۸��÷���”��Ʒ������

����ʼ��������Ϊ�˿��ṩ���ż�����Ʒ����ȫ����Ʒ�����ʵķ���,�Ӷ����ܹ˿͵�������������˲Ŵ�������ҵ�ɹ���չ�Ļ�ʯ,Ϊ������,��˾��07��5������۹��ʹ�˾������һ��רҵ���˲ſ�������,�����ڵ��˲ſ�������,�γ��� “��Խ,�μ�̭ӹ”���˲�ս�ԡ�

��������XY�ҵ�������ҵƾ���Ƚ��ľ�Ӫ������ϵ,һֱ�ڿ��١��Ƚ��ط�չ,�Ѿ��ɳ�Ϊ�������ļҵ硢�Ҿӡ�������Ʒ������ҵ��ȫ���ҵ�����ǰʮǿ��ҵ���������ų�Ϊ���ϵ���“�˿�����ͬ��������Խ��Ա�������⡢�������ɫ��Ч�����“�ķ�չս��Ŀ�����������ĿǰXY�ҵ�������ҵ��ռ�춫���ҵ������г�5Q%���ϵķݶ�I ,,2012��1��,��2011��Ң������Ӫ��ҵ��˰��������

����2011��11��,��2011����Ѻ�������;ʱ�е�����ѡ2009-2010��ȶ�ݸ��50ǿ��Ӫ��ҵ����Ӫ����ҵ��ҵ2011��10��,ȫ���ҵ���������ʮǿ;�ٻ�2009-2010��ȶ�Ң��50ǿ��Ӫ����ҵ��ҵ��

����2011��6��,��2010��ȹ㶫ʡ�غ�ͬ��������ҵ��

����2011��3��,�ٻ�“2011��ȶ�Ң����������ij��ŷ���Ʒ��”�ƺ�;�ٻ�����Э����Ϣʱ������������ѡ��“�����ѳ�����ҵ”�ƺ�;��Ң��“��Ң��ʮ��������Ӫ��ҵ”�ƺš�

����2011��2��,��Ң��������ҵЭ��“2010���°�����”��

����2010��9��,���2010��-2012�궫Ң����ó��ͷ��ҵ��

����2010��7��,���2009��ȶ�����50ǿ��Ӫ����ҵ��ҵ��

����2010��6��,���“2010�������̰�ǿ”�ƺš�

����2010��2��,��ö�Ң��������ҵЭ��“2009���°�����”��

����2010��1��,���“�������ܲ���ҵ”�ƺš�

����2009��6��,����������“�غ�ͬ��������ҵ”��

����2009��2��,��ö�����������ҵЭ��“2008���°�����”��

����2008��11��,�㶫Ψһһ�ұ����ҹ������������ܾ֡���������i����Ϊ2007���ȫ�����������ŵ���ҵ��

����2008��10��,�ڶ�Ң�о�����������ίԱ�������“�ƽ�˫ת�ͽ����¶���”�ܳ���ҵ����ѡ��,ʱ�е����ɹ���ó��ž�Ӫ��ܳ���ҵ����,ʱ�е���Ҳ��Ψ——���ļҵ�����������ҵ��

����5.1.2��ҵ��Ӫ�ɳ��뷢չ��ģ

����2000����ʽ����,���ŵ��������쿪�衣

����2002��2��,�����ͷֵ꾺���ܵ꿪ҵ,��Ӫҵ�������1��ƽ����,��־��ʱ�е���ȫ���ƽ���������Ӫ��

����2006��1���չ��˵�ʱ�����ڶ��Ķ����ҵ��������˻�����,�����ȹ��˶�Ң�г��쵼�ߵĵ�λ��

����2011��7��9 F1,������3C������ڶ�����·���ҵ��

����2011��9��30��,ʱ�е���6��ƻ���ٷ���Ȩ���ҵ��

����2012��1��,ʱ�е���ƻ���ٷ���Ȩ������22�ҡ�

����2012��8��25��,��ֹ��ʵ꿪ҵ��2012��9��,��̿�������ͷ�ꡢ���ù��ꡣ

����2012��12��,��̿����˷�ڵꡢ��ƽ��͵ꡢ������ɳ�ꡣ

����2013��1��1��,ʱ���ֻ���һ�ҵ�����¥��ʢ��ҵ��

����5.1.3��ҵ��֯�ṹ

����5.2 XY�ҵ�������ҵ���յ����ڲ������״

����XY�ҵ�������ҵ���ҹ��ҵ������г��е�һ��������ҵ,�Դ�������20������ѳɳ�Ϊ����������ͬ�����������ֵ�������ͷ,ȫ���ҵ�����ҵ��ǰʮǿ���ù�˾��Ӫ���ݷ�Χ�㷺,�߱������淶���ڲ�������̡�

����5.2.1�����ŵ�ְ��λ����Ҫ��������

��ҵ���ڲ������淶��ȷ�������Ÿ�����֯��չ��Ч��ơ��Ϲ�����ơ�������ƺͷ�����չ�����������Ծ�Ӫҵ��Ϊ������ҵ����ҵ��ͬ,��һְ��λ��Ŀ�������ƶ��ʹٽ���˾���̻�����,������������,������ʵ����ҵ��ӪĿ�ꡣ

��������һְ��λ�Ļ�����,���ڲ���Ʋ��ŵ���Ҫ�������ݰ�����������ҵ��ƻ���������ơ�ר����ơ���Ч��ơ�������Դ�������Ϊ������ƹ���ҵ��,�Լ���ר�����Ϊ���ķ���ҵ����Ҫ��ȷ����,��һ���ݷ�������ҵ�ڷ��ϡ��й��ڲ���������Ҫ���ǰ���½��е��������¡���Щҵ�����۽������¼�������:

�ڲ������ƶȵĽ�ȫ����Ч�����չ���;

����ƻ���Ԥ���ִ�к;���;

��˾������֧�����йصľ��û;

����ֱ�������˵ľ����������;

��Ʒ�ɹ����ش��������ʲɹ�

���衢����������Ŀ;

����Ͷ����Ŀ;

�йؾ��ú�ͬ����Լ��Э���ǩ����ִ��;

�̶��ʲ��Ĺ����Ͱ�ȫʹ��;

���ù�����Ч�����;

���Ҳƾ������ִ�����;

������Ҫ��Ƶ�����

����5.2.2�ڲ���Ʋ��������뷽��

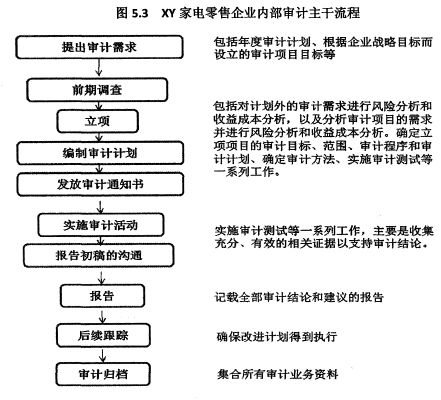

��������ҵ���ڲ������Ҫ������ѭ���й��ڲ�����Ĺ淶��Ҫ��,�������������ʵʩ�����桢������ƺ���Ƶ���,����������������������̡�

����������ÿ���ӽ�Ҳ�ƶ�����ϸ������Ҫ��,�������̡�ʵʩ�����̡���������̡�������Ϲ鵵���̡����������̾�Ϊ��ϸִ�в��������,�����ڴ˲�����,���Ը���ҵ�ڲ���Ƶ�����������Ϊ˵������ͼ3.3��ʾ��

��������ҵĿǰ�ڲ���Ƶ���Ҫ����Ϊ�������˷����Ƚϡ����ġ���ѯ���䶯������������ʷ�����

�������Կ���,�üҵ�������ҵ���ڲ�������̽�Ϊ�淶,���ݽ�Ϊ�걸���������г���������,���پ�ȡ����������ҵ����Ҫ��Ŀ��,����ڲ����Ҳ��Ҫ������ҵ�IJ��������ҵ��ӪΪ����

����5.2.3��ҵ���յ����ڲ����ҵ��

����������,XY�ҵ�������ҵǿ��ȫ���ƽ���Ч���,�Է��ոߵͺ���Ҫ�̶�Ϊ��Ƚ�����ƹ滮,���ͺ����ҵ��Ӫ�ĸ߷��ա���һ�����ص��������Է���Ϊ������ڲ��������ҵ��Ӫ�����е���Ҫ�ԡ�

����XY�ҵ�������ҵÿ�����Ƽƻ�������ʶ��߷�������Ϊ��������,ͨ����������Ƴɹ����ܽ�ѧϰ,����϶���������������Ӫ��ϵ��ҵ������ѭ����ҵ�������ȷ�ϸ���ҵ�Լ�����Ʒ�Χ��������ݡ����ƶ����������ƻ�ʱ,�����շ�Ϊ�������——��Ҫ�Ժͷ��ոߵ�һ����������,��������ҵ��ѭ��������������չ��ҵ��ѭ���ķ��շ���,�����3���ƶ�ҵ��ѭ������ʶ��֮��,ҵ����ͬ������ҵ��ѭ��������������չ��ҵ��ѭ���ķ��շ���,Ҳͬ������3���ƶ�ҵ��ѭ������ʶ������,��Ʋ������Ʋ���ҵ���ŵ�˫�ط��������Լ����»�Ľ���,�Դ���߷��պ���Ҫ�Ե�ҵ��ѭ�����з���,������Եط����߷��պ���Ҫ�Ե�ҵ��ѭ������ƿ��Ƶ㡣

����2013����֯���»ᡢ�߹ܲ�Ͳ��Ÿ����˶Թ�˾��Χ��74��ҵ������ѭ����7������ҵ��ѭ�����з�������,���ݷ�����������Ͷ��»�����,2014��ȷ���Է��պ���Ҫ�Խϸߵ�25��ҵ��ѭ�����з��յ�����ڲ���ƹ�����

����������ȸ߷���ҵ��ѭ���Ŀ��Ƶ�ʶ����Ҫ�����¡�ኹ����ͻ���װ�������ŵ�����ҵ��,�Լ���Ϣ�Ƽ������г����۲���ר����ơ�����ǰ�ڷ���,����ҵ��Ϊ����ҵ������Ҫ��������һЩ�߷��յĻ���,�ֱ�������ҵ���еĹ��ʺ��㡢���������������ʲ���ȫ��;ኹ�ҵ��ļ۸�����д��ڶึ��ķ��ա��Լ������Ѻͻ�ѵȷ��õ���ȡȷ��;�ͻ���װҵ��İ�װ�����ܷ��ڶԳ���δ�������ݽ��������������������泵ͭ�Ĺ������ڷ����Լ����������ͻ�����ͣ�Ż������ڽϸߵķ���;����ҵ��ķ������������ڲ��淶������;�ŵ�����ҵ���е��������Ʒ�����Ʒ���ڷ���;��Ϣ�Ƽ���ר������е�ϵͳ��ȫ���̴���һ������;�г���չ����ר�����ҵ����,���������һ�����ա�����,��XY�ҵ�������ҵ�������Ƽƻ���,��Ʋ��Ż����������Ŀ��չ��ָ����Դ,�������Ƽƻ���Ϊ����:ʱ�䴥������Ŀ���¼���������Ŀ��

����ʱ�䴥������Ŀ�ƻ���ָ��Ʋ�������һ�������ڻ�ʱ�����ʶ��ĸ߷���ҵ��ѭ���Ŀ��ƻ��ڽ���ר�������Ŀ;�¼���������Ŀ�ƻ���ָ��Ʋ��������¼�����������ʼ��ר�������Ŀ,��Ҫ������̺��ƶȵ�ִ������������������Ʒֱ��1 һ 12�µ�ʱ��ά���뵥������Ŀά�ȶ��ڲ���Ӫ���ս����˰ѿ�,�����ؿ����˹�˾����Ӫ�п��ܴ��ڵķ������⡣

����ʱ�䴥������Ŀ��1����Ҫ����Ⱦ�Ӫҵ�����ʲ���ʵ�����������������,2�¶���ȵ�ኹ���ͬ������,3����12����Ҫ��ኹ���Ʒ�༨Ч�������,��Ҫ������桢��ת������Ʒ����Ʒ��ë��,��������ʱ�����һ�ΰ���ȵ��ʲ���顣�¼���������Ŀ�ƻ���Ҫ�������¿��ŵ�Ŀ�ҵ��ơ�����ϵͳ��ơ�B2Bƽ̨ϵͳ��BIϵͳ�������ӱ�ҵ��ͬϵͳ��ơ���ְ��ơ�������˾��ʱ������ơ�QPR�ƹ��������Ż������Ź����ֲ��,�������Ŀ�ꡢ���ơ��г�Ӫ���ƹ�ȵ�ִ�����,�ʲ���ȫ����Լ����ϵͳ���ݵĸ������н��аѿء�

����5.3 XY�ҵ�������ҵƷ��ҵ�����:һ��ʵ��

����5.3.1��Ŀ��������

����2012��ȫ��ʵ��4378������,���а����ѿ۳���������Ʒ�����ɵ���ʧ350��,���ݷ��պ���Ҫ���������,���Ŀ���Ӱ������5%,����2013����ƹ����ƻ�����,������Ʋ�������չ����Ʒ��ɹ���Ч�����Ŀ�����ݹ�˾���»ἰ������Ҫ��,�������ͨ�����ɹ���Ҫ����ָ���������:������û�дﵽĿ���Ӱ������,������Ľ����顣

������Ʋ�ͨ����ҵ���Ź�ͨ��ǰ�ڵ���,���ͷ��շ���������ɱ�����,ȷ������Ŀ����Ʒ�Χ,�ֱ��ҵ��Χ�����̷�Χ����֯��Χ���ڼ䷶Χ�����ݷ�Χ��Ч��չ��ƹ���:ҵ��Χ��Ҫ�ǵ��Ӳɹ�ҵ��;���̷�Χ��Ҫ��ኹ�ҵ�����̼���Ч��������;��֯��Χ��Ҫ��ኹ�����;�ڼ䷶Χ����ʱ���Ϊ2013��1����12��,���ݷ�Χ��Ҫ��������ҪЭ��ͱ���——im��ኹ�Ʒ��ҵ����������ֹ2013.12��Ӧ�ձ�������ֹ2014.01��Ӧ�ձ�������ֹ2013��12��31�տ�汨������Ȳɹ���ͬ������Э��;2013��ኹ���ȹ滮������13/13���°���ľ���/ҵ�˱��ȡ���ƹ�������Ҫʹ���˰����������˷����䶯������������ʷ��������ġ���ѯ��

����5. 3. 2����������

����1.��ת�ʲ�����������:�ճ��Ŀ�����������,һ��ͨ���������۷ݶ�,�䶯�˿��Ľṹ;��������ռ������Ľṹ���ڲ�Э����ì��;�������������滮Ŀ����ڲ���;����������¿��ṹ�����۲��ɱ���,Ӱ���˿�����ת�ʡ�ͬʱ����Ʒ�벻��ƷҲӰ���˿����ת�ʡ�

����2.ͨ��ϵͳ����:���Ƿ���ኹ�ҵ����Ʒ�ྭ����ϵͳ�ϵļ۸��ۿ�Ȩ��������0,���Ӳɹ���ķ��ա�

����5.3.3���յ������ƹ���

����1.ͨ�����ݼ������ṹ����ȷ������ص�����ʵʩ������ƹ�����������ת��������:��������ÿ�µ�ָ��������Կ���ʵ����ת����ϵͳĿ����ת�ʵIJ���,ʵ�����ƽ�����ﵽϵͳĿ���71. 83% (12��������Ʒ�Ƶ�ƽ����ɱ�)��

����������ת�ʲ�����������:

�������ճ��Ŀ�����������,һ��ͨ���������۷ݶ�,�䶯�˿��Ľṹ;��������ռ������Ľṹ���ڲ�Э����ì��;�������������滮Ŀ����ڲ���;����������¿��ṹ�����۲��ɱ���,Ӱ���˿�����ת�ʡ�ͬʱ����Ʒ�벻��ƷҲӰ���˿����ת�ʡ�

����ϵͳ�л�������������ȹ滮¼������ȵ�Ŀ������,��Щ�����Dz����Ը��ĵġ�ͨ�������۳ɱ�����ת�ʵĿ���,ά��R���������Ĺ�����������Ʒ�Ƶ����۷ݶ�,�Ӷ������Ӧ�����۳ɱ����,��������ת�ʲ���������,�������ӿɲ���

��5. 4����Ʒ���¹����������ת���½�ǰ����Ʒ�������

�����ӱ��п��Կ���,�������¶ȶ����۷ݶ�Ĺ滮������ȹ滮Ŀ�ꡣ

����2.ͨ��2012���2013��Ʒ�༰Ʒ����Ʒ����ת�仯,�������ۡ�����Ʒ������Ʒ����������ص���ơ�

����(1) 12��/13����ת����Ʒ���

��������:������ͬ�����Ϲ�����ת��ȡ���� 200%���ϵ����;��ת���½�ǰ�����dz��硢���ѡ����š�

��������:(��֥���ȷ桢��������ɽˮΪ������,������Աȷ�Χ)�����뺣������ת��ͬ��2012�������;��ת���½�ǰ���������¡�LG��������

����2013��Ա�2012��,����仯����Ʒ�Ƶ���ת�����ں���Ʒ�ơ�

����(2)��ϸ��Ʒ�����ת���½�ǰ���Ĺ��������Ʒ��.

��������Ʒ���г�������ת���½�19.��%�������,���ռ��ȴ��?f 8. 74%,����ռ����ɲ���ﵽ-9. 23%���ɴ˿ɼ�,������ת���½���ԭ���ǿ��ṹ������,���۴ﵽ����Ԥ��Ŀ��,���ռ�ȴ������۷ݶ������Ʒ����LG��������ת���½���ԭ���볤�����ͬ;������Ȼ�ǿ��ռ���½�,��������ת��ȴ�dz��½�����,��������ת���½���ԭ���ж�: һ������ռ���½��ķ��Ȳ��ɵ�����������ɵĸ�����;���ǵ����������������Զ�{�����۵�������,��Ȼ���ŵĿ��ռ��С���½�,���ǽ��ľ���ֵȷ������������Ʒ����������ת���½��Ĵ�����ͬȰԭ��

����������ת���½���ԭ������Ϊ�����������������Զ�������۵������ȡ�

����(3)������ת���½�ǰ���Ĺ��������Ʒ�Ƶĺ�ͬǩ��һ����һ�������:

�������ݺ�ͬ��ǩ������,����6��Ʒ�Ƹ���ķ���������˾�Ľ����������,�ں�ͬ����ڼ�,6��Ʒ�ƵĽ�����������������,����������ĸ������ʾ�����10%,����5������20%������������ߵ�ΪLG,�ﵽ37. 54%��

����(4)����Ʒ�벻��Ʒ����ת�ʵ�Ӱ������Ʒ�벻��Ʒ����ת��Ӱ��ֵǰ����dz��硢���������š��û�������,�����ĸ��ǹ���Ʒ�ơ����ĸ�Ʒ�Ƶ���ת��2013��ͬ��2012��,������Ʒ�����½��ġ�

����(5)ͨ��ϵͳ���Է���ኹ�ҵ����Ʒ�ྭ����ϵͳ�ϵļ۸�Ȩ��������0�ۿ�,û���κο���,���Ӳɹ���ķ��ա������ǹ�Ӧ�̳е��Ļ����ŵ�е����Żݵ�,�ۿ۵Ŀ���Ȩ����ኹ�ҵ����Ʒ�ྭ����λ��5.3.4�Է���Ϊ������ڲ������ʵ�����Ƹ��ƴ�ʩ.

����1��ϵͳȨ����:ϵͳ����ۿ��ʿ���,�ּ������Ȩ��;2���ɹ��µ�������:����ת�������Ŀ�������ڼ�ɹ��ܽ�����Ŀ;3��ϵͳ�ı�:ʵʩ�����������,���ٵ���Ʒ�ij����ʱ�����ת��·;4�����ӹ�Ӧ�̼�Ч��������,��������Ʒ���¸�Ʒ�ƵĹ��ȡ�

����5.4 XY�ҵ�������ҵ���յ����ڲ���Ƶ�δ���Ľ�

����5.4.1 XY�ҵ�������ҵ���յ����ڲ���Ƶ��ִ��������

����XY�ҵ�������ҵ��Ϊ�ҹ����ȵļҵ�������ҵ,�侭Ӫ���������ڹ���Ҳͬ���������ȵ�λ���������ҹ��ڲ���Ƶ����������Դ����Թ淶����ͼ�ǿҵ��Ӫ�����Dz���ѿ�Ϊ��Ҫ���ݵĽ�,XY�ҵ�������ҵ���ڲ���ƻ�û���漰������ҵ��Ӫ�ķ��ս��з���������,���յ�����ڲ��������ڲ���Ƶĸ�����δ���㷺���ܡ������Է��չ���Ϊ�������ڲ������ϵ��δ�õ������Ч�ؽ�����������������,XY�ҵ�������ҵ���ڲ����Ӧ�÷����д���һЩ�����ϡ������ϡ���Ա�����ϵ����⡣

����(һ)����ҵ�ڲ����ȱ����֯�ڲ�֧�ֲ���ְ�ܵ�һ

��������ҵ�ڲ�����Ƚ���,��Ȼ�����˵������ڲ���ƻ���,������ҵ���������롣�ڲ���Ʋ��Ź��������ò��������ߵ����κ�֧��,Ҳ�ò����ڲ�������Ʋ��ŵ�������Э��������,XY�ҵ�������ҵ�ڲ���ƹ�������Ҫְ����ͣ���ڲ�����֧�IJ�������Ϻͻ�Ʊ������º������,����ҵ��Ӫ���̵İѿغͷ��ղ����IJ���̶Ƚϵ͡�

����(��)��ƹ����Ķ����Բ�ǿ

��������ҵ�ڲ���Ʋ��Ż������÷�ʽ��������ҵ����ƽ��,����ֱ������ҵ����������ִ�ж��±��湤������������֯��ʽ��,�����ڲ���Ʋ���û����������ҵ��߹�����,������Ȩ�����Ʊػ��ܵ�Ӱ��,�Ӷ�ʹ�÷��յ����ڲ���ƵĿ�չȱ��Ȩ����֤����͵�����ƻ��������Բ�ǿ,�ල��ְȨ��Χ�Ƚ�խ,��Ȼ��,������չ�����ҵ����Ҳ�ͽ���,�Ӷ�ʹ���ڲ���Ʋ���������ҵ���徭Ӫ�����ȫ���̡����εؼල����������˷��հѿء�

����(��)��ҵ��Ϣ����������ͺ�,������Ʒ������

�������յ����ڲ���ƵĿ�չ��Ҫ����Ϣ����֧��,�����屳������,����Ҫ��ҵ��Ϣ��������Ϊ������Ȼ��XY�ҵ�������ҵ����������ģ������,���ڲ���ƻ�ͣ�����˹���ƽ�,��δ������Ƴ�����������Ӧ��ҵ������չ����Ϣ�����ֶ�,������Ƶ�Ч�ʺ��������ߡ����ڷ��յ�����ڲ������Ҫǿ��������Ϣ���ݿ���Դ,���ҽ�������ͬ��ƶ���ͬҵ���������Ϣ���ݿ�,����ǰ����ҵ����Ϣ���ϴ�����������ԭʼ���ݵĻ���������,�����������ϵIJ���ͬ��Ϣ�����ֶε��ͺ���ںܴ�̶���Ӱ���˶���ҵ���յķ������жϡ�

����(��)�ڲ������Ա��������ȫƥ���ִ��ڲ��������

�������յ����ڲ�����DZȽ��Ƚ����ִ����ģʽ,������һģʽ��Ҫ��,�����Ա��Ҫ���ø��ַ������з���ʶ�𡢷������������տ��ƵȻ,��Ͷ��ڲ������Ա�������Ҫ��:���Dz���Ҫ��ͨ�����á����ɵȷ���Ĵ�ͳ��Ʊر�֪ʶ,���һ�Ҫ���ն������������ͼ������Ƽ���,ͬʱ��Ҫ�˽Ȿ��ҵ������ҵ��������Ӫ�����֪ʶ��Ȼ���üҵ�������ҵ���ڲ������Աȫ���Dzƻ���Ա,֪ʶ�ṹ�Ƚϵ�һ,����ƽʱȱ��������֪ʶ��רҵ��ѵ�ͼ���ѧϰ,������������Ա�Բ�����֧���������Ӧ,����������з��ջ������,��չ���չ����������ȱ���ۺ�֪ʶ�������������ġ�����,��Щ�ڲ������Ա�ĵ���Ʒ��ˮƽ����������Ҫ��Ķ������۴��ڶ���,����ƹ����л����һЩΥ���Ҽ͵���Ϊ,�γ��˸��ڲ���Ʒ�չ���ϰ���

����5.4.2 XY�ҵ�������ҵ���յ����ڲ���Ƶ�δ���Ľ�

(һ)�������չ�����ʶ

�������ڸ�����յĴ���,ͬʱҲΪ��˳�����ս�Ժ;�ӪĿ��,�ҵ�������ҵӦ���ڶԷ��ս���������ʶ��֮��Է��ս��л����Ŀ��ƺ���,�������������ķ��չ�����ʶ,��Բ�ͬ����Ͳ�ͬǿ�ȵķ���������Ч�ʵؿ�չӦ�ԡ�

��������ⲿ�����������ķ���,��ҵ����ͨ�����������г��������Ĺ淶����ǿ��������������ɫ�뾳�⾺�����ֿ�չ����,������������ĵ�Ե�������Ļ����ƽ������ھ������������г��ݶ��½��ķ���;�������ͨ����ѧ�滮“�ҵ���ﴢ��,���������г����۲�Ʒ�ĵ��������к����ж�,��ͨ����ǿ����‘…����ʹ���������ڿ�洢������������,����������Ȼ�����仯�������Ļ������۽��ŵ����⡣

����ҵ��Ӫ����������Ҫ�������ݱ��Ǽҵ������������Ŷ������ġ�Ϊ�˽������ڶ����ڴ��ģ�������̶��������ֽ���������ҵ������������,��ҵӦ�����ȿ��ǹ滮�ÿ�ѧ��ս��Ŀ��,ͨ����ַ����ⲿ������������ҵ���ٵĻ�������в����ҵ�����ĺ������������߱�����ȱ��������ִ��ս���ƶ���ս��ʵʩ,���ⷢ��Ϊ��һζ�����г��������ֵ�ս�Բ��ȶ��Ͳ������ľ��档

������һ����,����ҵ��Ӫ�������������ķ������������͵�,�������ڷ��ս�С�����,���������ʺ���ʧ�ij̶ȶ��Ƚ�С����ҵ�������÷���ת�ƺͷ����Ե��ķ�ʽ�����й�����������ڻ�������������л����������,��ô��ҵ�����ǵİ취���ǽ����价�����������������,������������еķ���ת�Ƹ�������˾������һ�ַDZ�����ʽ�ķ���ת�Ʒ�ʽ��?����,ͨ����߲���س��̲�Ʒ�Ľ����,��ǿ��Ʒ���������ȴ�ʩ�����Լ��ټҵ�������ҵ�IJ�Ʒ���η��ա�

����������ڲ����������������ķ���ʱ,����ͨ�����ƹ�������������������ǿ��Ա���ļ�����ѵ���淶���������ȴ�ʩ,����Ч����Ա���Ĺ���Ч��,�����������ڵ����������˺�,Ҳ�ɴ˽��������η��ա�ͬʱ,��ҵӦ����ս�Թ滮ˮƽ,��ǿ��֯�Ļ�����,����ҵ��ʹ��Ը������ļ�ֵ������Ա�����ճ�������,��ǿԱ������ҵ�Ļ�����ͬ,������ְ�ʺ���Ա������

����(��)�ƶ����յ����ڲ��������ڲ����

����1��ת���ڲ���ƹ���,��ַ����ڲ�����ڷ��չ����е�����

������ҵӦ����ʶ��,�����ҹ��ִ���˾����ҵ��Ѹ������,�ڲ���Ƽ����ٽ�����ǿ�����ơ���߿���Ч�ʺ�Ч�����Dz�����˵�ר���,��Ӧ�ý��䶨λת���ܷ��ա�ת�Ʒ��պͿ��Ʒ��յķ��档��һ����,�ڲ���Ʋ�������ҲӦ��������¹���,���Լ��Ľ�ɫת�������տ������������,��Ҫ�ܱ�֤�ڱ�����ʱ����,��ȷ����Ʒ�Χ��ʵʩ��Ƴ�������ƽ��ʱ���ܸ���,ͬʱ��Ҫȷ����ǿ����ҵ���������ŵ���Ϻ�ͨ,ͨ�����չ�������Ч��,�����ҵ������Ӫ�������Ч�ʺ�Ч����

����2��������ҵ���չ�����ܺͽ�ȫ�ڲ�������ϵ

�����������������ķ��չ�����ʶ������,����ҵӦ������������˾����������ڲ����ƻ��ڷ������ڵķ��չ������,ͬʱ��̨�ʺϱ���ҵ�ķ��յ����ڲ���ư취,ʹ�����Ա�Ĺ����ܹ����¿�ѭ���ڲ���Ʋ���Ӧ�����ҵʵ�����,�ƶ�������Ƴ���ͷ���,��չ���յ�����Ƽ��������о�,�ƶ����յ����ڲ��������ҵ�����뷢չ��

������ȷ��ҵ�ڲ��������ŵ�ְ��,ʹ�쵼�������ߺͼල�߸�˾��ְ����Ч�ƺ�,�Ӷ���֤��ҵ�ڲ������ƶȵ���Чʵʩ,����ǿ���ڲ����Ƶ���ơ����С����ۡ��ල�Ȼ��ڵ����ơ�ͬʱ,�����ڲ����Ƽ�鿼�˺����ۻ���,��ʹ��ҵ�ڲ����ƹ��������䵽ʵ��,�յ�ʵЧ��ֻ���������ܲ��������ҵ�����Ϣ����,�ƶ����յ�����Ƶ����á�

����3����ǿ��Ϣ������Ӧ�ú���Ϣ��Ľ���

��������ҵ�ⲿ,ƽʱ��Ҫע���ռ������Ϣ,����˽�������ҵ���г������뾺��״����������Ӫ�ļ������������ԡ���ҵ�Ĺؼ�ָ����ͳ�����ݵ�;����ҵ�ڲ�,��Ҫ��������������Ӫ����ϵͳ�����ϵͳ�����ɷ���ϵͳ���г���Ϣϵͳ������ϵ�������Ϣϵͳ,ʹ������Ա�ܹ���ʱ��ȡ���������Ϣ,Ϊȷ����������Ŀ���ݵĺ������ṩ����,�ٽ����յ�����Ƶ�ʵʩ�����յ����ڲ������Ϊ�ִ���ҵ���չ�������Ҫ��ɲ���,�ǶԷ��չ������ź�������ز��������еķ��չ����ļල����,���������ල�ֶ�����������á�

����4������ڲ������Ա����

����IIA 1990-2000�����ϯԼ��ѷ(Howardjohnson)��Ϊ,�ڷ��յ�����ڲ������,�����Ա����߱�����Ʒ��:

����(1)���й㲩��֪ʶ�������˽���֯����ҵ�뾺�����,�Լ��ض�ְ�ܡ�������������֯�Ĺ�ϵ,���ÿƼ��ֶη����й����ϡ�

����(2)�ܹ�������Ϊ����,����ȷ�Ϸ�������,Ѱ���������ںͷ�����ᡣ

����(3)�����Ƽƻ�Ӧ��ע���ڼ�δ��,����ǰհ�Ժ͵��ԡ�

����(4)�����������߱���ƽ�ԡ�

����(5)����ǿ�ҵ���֪��,������Ԫ��רҵ����,�ܹ�����ѵ�����ء�

(6)����֯�ڲ�����λ�����ײ�����߶�Ӧ�������õĺ�����ϵ��

����(7)���뱣�����õĹ�����̬,����������ȡ����Խ���н��ȸС���λ˼�������Ų��������ˡ�������������������������������������Ҫ���⡢���������Ƿ��ɾ͵ȡ�

�������,�ܹ�ʤ�η��յ�����ڲ������Ա����Ӧ����һ������Ĺ�����,��β���һ���õ����ʦ����(����)����ע��֪ʶ�ĸ��º�֪ʶ�����չ,�����Ǵ�ͳ��ʽ�еĽ����Բ������Ϊ��Ҫ��ע�㡣�ڲ����ʦ��Ҫͨ��������ʽ�Ľ���,��������ְ���������Ѳ���ѵ�ķ�ʽ��Ŭ�����רҵʤ������ͬʱ��Ҫ��ǿ���������θк�ʹ����,��������˼ʹ�ͨ������Э����������Ȼ,�����뱣֤�ڲ������Ա��Ӧ�еĶ����Ϳ۵Ļ������뱻��Ʋ����ڵ���Ա��չ���õġ���Ǣ��Э����ϵ,����һ��������������Ч��,��һ�������ʹ�ڲ������Ա���õĶ�������ж�Ϥ,������ǡ������Ʊ���,Ϊ��ҵʵ�������ڿء����ս��Ŀ����ṩ�м�ֵ�ķ���

����Ŀǰ,XY�ҵ�������ҵ�Է���Ϊ�ڲ������Ҫ�����ս��˼·�ѵõ���ȷ,������ƶ���ִ�г���Ҳ�ѵõ��������,���ڲ������Ա�о����붼�Dz���רҵ��Ա,��Щ��Ա�Է��չ�������ȱ��ȫ�����֪,�����������յ���Ĺ��������������Ҫ�������

��������ͨ�������������ı������Ա����ɽṹ��һ�ǴӸձ�ҵ�Ĵ�ѧ�������ղ�ͬרҵ����Ա,���編��רҵ,Ӫ��רҵ����Ա,�ɴ��ؿ������Ա˼·,��������Ա�ۺ����ʡ����Ǵӹ�˾�ڲ���������ѡ�������Ա,�мƻ������ɲ��ֲɹ������������ŵ������������Ա������Ʋ���,������������Ϥ��ҵ�ؼ�������,�г������Ϥ���ص�,���������жϵ�ȷ��,������Ʒ��ա�

������һ����,ͨ����ѵ��������ǿ�ڲ������Ա�ķ��յ��������ʶҲ�Ƿdz���Ҫ��һ��������ȸ���X�ҵ繫˾������Ա��ѵ�涨,���ίԱ����Խ�һ����ȷ�����ѵ�ƻ�,�����ÿ����λ����Ա�������ѵ���üƻ�,�ر��Ƕ�һЩ��֪ʶ���·����ѧϰ,Ӧ��Ϊ���������Աҵ�����ʵ��ص�������ץ��

�������,���Լ�ǿ��������,�ص���Բ�ͬ��λ��Ա,���ڽ���������ۡ���Ƽ��ܡ�רҵ֪ʶ��ѵ,����Ƴ����������ڿز��Լ�������������ƺ���Ʊ���д������,���ϵظ������ҵ��֪ʶ,ʹ�����Ա��ͨ���רҵ֪ʶ��

�����ٴ�,���ճ�����ƹ�����,Ҫע�������Աʵս�Զ���,������ƹ�����Ĺ淶������,��ѵ���,���������Ա���Դ�����,�����������Ա�Ĵ�������Ҳʮ����Ҫ,���Ը����������Ա����ȷ��ʾ�����á�

�������,Ҳ����Ϊ��������Ҫ������,����ע�ڲ������Ա��ְҵ���½�����X�ҵ������Ա��ְҵ���½����������ŽϺõĻ���,������ҵ�����ְҵ���·����������ʼ�ձ��־�����̬�ȡ�Ӧ�ý�һ�����������Ա�����������㡾�ְ�ء�ʵ�����ǡ��������ɡ����ھ�ҵ�����ڷ��ľ���,��������Ա�������ĺ�ְҵ����ˮƽ���ڼල���˵�ͬʱ,�Ծ������������ŵļල��