�����ڶ��� ��ҵ��������������ۻ���

����һ�����ʵ���ظ���綨

����(һ)���ʵ��ں�

����

��������,ͨ����ָ�����ʽ�ij����ߺ�������֮��,ֱ�ӻ��ӵؽ����ʽ���ͨ�Ļ�������й�������ʺ�������������ָ��

����1�������������ָ�ʽ��ڳ�����֮���������ಹȱ��һ�־�����Ϊ,����һ���ʽ��˫������,�������ʽ��������ڳ������ֹ�������ʸ���һ��������۲���Ķ������,����̽�����������ʽ����ϵ��

����2�������������Ҫָ�ʽ������,Ҳ����ͨ����˵���ʽ���Դ,������ָ��ҵ;������������Ӫ��״���ʽ����õ��������,������ҵδ���ľ�Ӫ�����뷢չ����Ҫ,������ѧ��Ԥ��;���,ͨ��һ��������,����һ���ķ�ʽ,�����ڲ����ۻ�����ҵ��Ͷ����ծȨ�˳O�ʽ�,��֯�ʽ�Ĺ���,��֤��ҵ������Ӫ��Ҫ��һ�־�����Ϊ���ʺϴ��۲����о���ҵ���������⡣

����������Ҫ����������ʸ����о���ҵ���ŵ��������⡣

����(��)���������ͷ�ʽ

����1����������������������,��ָ�O�ʽ���Դ�ķ�����ͨ��,�������ʽ��ԴȪ�����������ʽ���Դ�ĽǶȿ�,����������Ҫ������Դ���ʺ���Դ���ʡ���Դ������Ҫ����ҵ�ڲ�����Ϊ��,��Դ������ָ��ҵ���ⲿ�����ʽ���Դ������Դ�������Ƿ�������һ�����н����Ϊ���Ľ�������,һ������ַ�Ϊֱ�����ʺͼ���������ַ�ʽ��

������������������ͼ:��1��

����

��������,ֱ��������ָӵ����ʱ�����ʽ�ĵ�λ,������ҵ�������������ʽ��ȱ��Ҫ�����ʽ�ĵ�λ,�֮��ֱ�ӽ���Э��,�����ڽ����г���ǰ�߹�����߷��е��м�֤ȯ,�������ʽ��ṩ������Ҫ�����ʽ�ĵ�λʹ�á�

�������������ָ�ʽ�ӯ�λ���ʽ������ڻ���,��ֱ���Թ����䷢�еĸ����м�֤ȯ,���ڻ�������ɢ��С���ʽ���м���,���г��ṩ���ʽ�����λ,����˫������ֱ�Ӽ���,˫��������ֱ�ӵ�ծȨծ���ϵ��

����2����ҵ���õ����ʷ�ʽ

����

����(1)���д�����ָ��ҵͬ����ǩ����ͬ�Ӷ�����ʽ�����ij��ʷ�ʽ��һ����˵,���д�������ҵ����Ҫ�����ʷ�ʽ����������ɷ�Ϊ�̡��С����ڽ��;������ʽ������,�ɷ�Ϊ�����ʽ����̶��ʲ������ר�����;�������������,�ֿɷ�Ϊ��ҵ���д�������������д��

����(2)��Ȩ������ָ��ҵ�����Լ����ʡ������йز���Ͷ�ʡ�����ֱ��Ͷ�ʡ���������ҵ���ʡ�����Ͷ�ʻ����Լ����������ļ�����й�Ʊ�ȷ�ʽ,ͨ��������ҵ�Ĺ�Ȩ��Ϊ��ҵ�ڵ��ʽ�ľ��û����Ҫ��ֱ�����ʺ�Ʊ�������ַ�ʽ��

����(3)Ʊ������Ʊ����һ�����ֲƲ�Ȩ�����м�֤ȯ,��������Ĺ��ܾ���һ��֧�����ߡ�Ŀǰ,Ʊ�����������ֿɹ�ѡ���Ʊ��:��ҵ�жһ�Ʊ�����гжһ�Ʊ������,��ҵ�жһ�Ʊ��ǩ������ת����������ҵ����ҵ����,������гжһ�Ʊ�����е�����Ϊ����,����������ױ�����,��ʤ���������,���Խ�ʡ���п�Ʊ�������ѡ�

����(4)ծȯ����ծȯ��һ��ծȨ��ծ��ƾ֤,����һ���ķ�������,��ҵ�������Ⱦ���������Է���ծȯ,��Ͷ���߳O�ʽ�,��������ҪԼ����һ�����ʶ���֧����Ϣ,���������𡣰��շ�������IJ�ͬ,һ����Է�Ϊ����ծȯ������ծȯ��˾ծȯ�ȡ����ڹ�˾ծȯ�Ĺ�������˵,ծȯ�������Խϸ�,�����˵�����Ϲ̶�,����������ҵ�ľ�Ӫ������

����(5)������������������һ���ɳ��ⷽ������ⷽ�ʲ���������ⷽ�ṩ�ʲ���ȡ���,��������������һ��������ִ����ڷ�ʽ���������ó���뼼������,��ҵ����ͨ������������ʽ�����,ͬʱ��������ʲ���ʹ��Ȩ,�ʲ�������Ȩ���տ���ת��,Ҳ���Բ�ת�ơ�������������Ч���̲ɹ�ʱ��,�����������Ի��˰���Ż�,�����һ���Թ��������һЩ���ʷ�ʽ���к����Ե����ơ�

����(6)������������ָ“����֮�䡢�����뷨��֮�䡢������������֮֯����ʽ������”����“���ƶȽ���”�dz����˺ͽ���˵ĺ�Լ��Ϊ,ֻҪ˫�������������ʾ��ʵ�����϶���Ч,ͬʱ���������ĵ�ѺҲ��Ӧ��Ч,�����ʲ��ó����������й涨��������ʡ�һ����˵,����������н����һ�ֲ���,������ʱ���ͨ��������

����(7)��Ӧ������ָ������Ҫ������ҵ�����ι����������ϵ��ó�����ʵ��Գ����ص�,����ҵ�ṩ�����ʷ���ͨ���Ժ�����ҵΪ����,��������Ϲ�Ӧ�̡������̼��ն��û��Ȳ�ͬ��ҵ����������,���漰��ҵ�����ʽ���������������Ч����,�Ի������ۻؿ��Գ���Ϊ���տ��ƵĻ�����ͨ����ʽ����,�ƶ�������ҵ����Ʒ����������������С����Ժ�����ҵ��ǿ����ҵ��������Ϊǰ��,���Կ���������ҵ�������ʷ��ա�

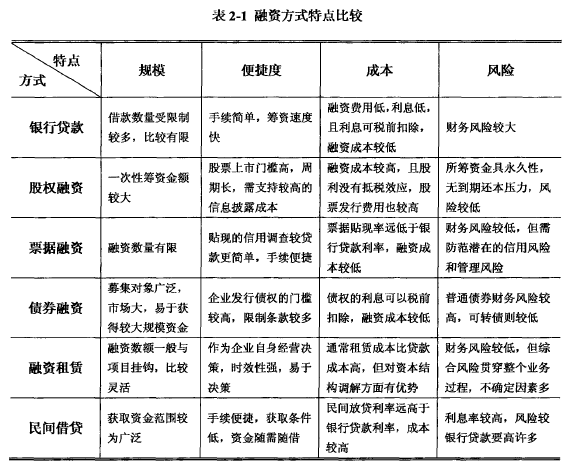

�������ϼ������ʷ�ʽ,�������ص�,�����ʹ�ģ�����ʱ�ݳ̶ȡ����ʳɱ������ʷ��յȷ����������,�������±�:��2��

����

�����������ʽṹ����

����(һ)�ŵ����ʽṹ����

������20����50���������,����ѧ�߾Ͷ����ʽṹ���ۿ�ʼ���о���1952����������ѧ�Ҷ������ڡ���ҵ��ծȨ���ʽ�ɱ�:�������ƺ����⡷һ����,��������ʱ��ṹ������һ����۵�,����Ϊ:“��ͳ���ʽṹ���ۿ��Է�Ϊ��������,�����������ۡ���Ӫҵ�������ۺʹ�ͳ���ۡ�”

����1�����������۾�����������Ϊ��ҵ��ծ�����ڽ�����ҵ���ۺ����ʳɱ�,��ҵ��ծ�̶�Խ��,�ۺ��ʽ�ɱ�Խ��,��ҵ��ֵԽ�����ʽṹ�����仯ʱ,���踺ծ���ʳɱ���Ȩ�����ʳɱ������ֲ���,�Ҹ�ծ���ʳɱ����Ȩ�����ʳɱ�Ҫ��С,��ҵծ������,���Ȩƽ���ʱ��ɱ��ή�����ӽ���ծ�ɱ���ˮƽ,����ծ�̶�Ϊ100%ʱ,��ҵ��ֵ�����

����2����Ӫҵ�������۾�Ӫҵ�������Ǿ��������۵���һ������,��Ϊ��ҵ���ӳɱ��ϵ͵ĸ�ծ�ʽ�,��ҵ��������,�ɴ�Ȩ���ʱ��ɱ�����֮����,��Ȩ���ʱ�������������߸�ծ����ļ�Ȩƽ���ɱ��Ľ����������,�����ۺ��ʱ��ɱ����䡣���,��Ϊ�ʱ��ṹ�Լ���ҵ��ծ������ҵ�ļ�ֵû�й�ϵ,��ҵ�����ܴ������ŵ��ʱ��ṹ��

����3����ͳ���۴�ͳ�����ۺ��˾��������ۺ;�Ӫҵ���������������˵Ĺ۵㡣��Ϊ,��ҵȨ��ɱ���ծ�ɱ���һ���ķ�Χ��������ȶ���,�����Ӹ�ծʱ�ܹ����ͼ�Ȩƽ���ʱ��ɱ�,������ծ����һ���ı���ʱ,��ҵ��ծ�ʱ��ɱ���Ȩ���ʱ��ɱ�ͬʱ�������ۺ��ʱ��ɱ������“U”������,������Ҫѡѡ��ľ����ܹ�ʹ��Ȩƽ���ʱ��ɱ���͡���ҵ��ֵ�����������ʽṹ��

����������������ͳ��Ϊ��ͳ���ʽṹ����,���Ǿ������ھ������Ļ�����,����δ����˰��ǰ���½��е��о�,���Ƕ���ҵծ�����ʳɱ���Ȩ���ʳɱ��Լ�����ҵ�г���ֵ֮��Ĺ�ϵ�����˷���,Ϊ�ִ��������۵춨�˻�����

����(��)�ִ����ʽṹ����

����1��MM����1958��,Ī�ϸ�����������ջ��������ʱ��г��ļ������������������MM���ۡ���������Ϊ:“���ϸ�ļ���ǰ����,��ҵ���ʹ�����ҵ���г���ֵ��‘��ҵѡ�����������ʷ�ʽ������Ӱ����ҵ���г���ֵ��”

����2��������MM����������ģ��Ī����������������1963����ʶ��˰�ն��ʱ��ṹ��Ӱ��,��������˰�յļ���,����ҵ����˰��Ӱ�����뵽ԭ���ķ��������,��˰��MM������Ϊ,���ǵ���ծ��Ϣ���Ե�˰,��ҵ�������ʱ��ṹӦ��Ϊ100%��ծ��

������1977�����նԺ�˰��MM���������˽�һ������,����Ϊͨ����������,��ծ��Ϣ��˰������ᱻ��������˰����,����ھ���״̬���ʱ��ṹ����Ӱ�쵽��˾��ֵ��

����3���Ʋ��ɱ����۵��� 20����60���ĩ,���ʽṹ��������MM�����ļ��������ַ�Ϊ��������֧:“˰��ѧ��”��“�Ʋ��ɱ�����”,�ڴ˻����������Ϊ˹���ء��ޱ��пˡ�÷Ү˹������֧�ֵ�Ȩ�����ۼ�֮��ĺ�Ȩ�����ۡ�

����4��Ȩ�����۵��� 20����70����к���,�ޱ��п˺�÷Ү˹�ڡ��������ʽṹ�������⡷��ָ��,��ҵ���ŵ����ʽṹ���ڸ�ծ��˰���������Ʋ��ɱ���ֵ֮�����Ȩ�⡣֮��,Ȩ�����۷�չ��Ϊ��Ȩ������,��������ծ�ɱ����Ʋ��ɱ���չ������˰�������ծ��سɱ�֮���Ȩ��,����,��MM����Ϊ���ĵ��ִ����ʽṹ��������������

����(��)�����ʽṹ����

����

����1��������������1984��÷Ү˹�����������Ϣ���ԳƵķ���������ҵ���ʽṹ�����о���,������Ϊ��˾������ʱ������ƫ���ڲ�����,��������Ҫ�ⲿ����,��ƫ�����ջ�ͷ��յĸ�ծ���ʶ�����Ȩ�����ʡ�֮������������˳��,��Ҫ�Ƕ��ʱ��ɱ��Ŀ���,ͬʱ�����ڹ�˾�ڲ������ߺ��ⲿ�ʽ��ṩ��֮�������Ϣ���Գơ�����˾���µ�Ͷ�ʼƻ�ʱ,��Ҫ����ʽ�������������ʱ,�������ⲿȨ������,���ⲿͶ���߾ͺܿ�����Ϊ�����¹ɵĹ�˾���ܴ����ʽ��ȱ,�ͻ���ù�˾�Ĺ�Ʊ��ֵ,��Ʊ��ֵ�ͻ��µ�����ͬ�ⲿȨ�����ʳɱ�һ�������������ʷ�ʽ��ͨ����˾����˳��Ϊ:�ڲ�����һծ������һȨ�����ʡ���������Ҳ������ӯ���ԸߵĹ�˾��ծ�ʵ�,��ӯ���Ե͵Ĺ�˾��ծ�ʸߵ�ԭ��

����2�������ɱ����۴������۵Ĵ�ʼ��ղɭ���������Ϊ,���ʱ��ṹ�ľ�����,����ȫ��Լ����Ϣ���Գ��Լ��������ɶ���ծȨ��֮��������ͻӰ��Ͷ����Ŀ��ѡ��,�ر�����ҵ��������ʱ,�������������Ͷ�ʻ�Ͷ�ʲ���ľ���,���·���ծ������ɱ�����ծ������ɱ�����ծȨ�˵�����,��������ҵ�ļ�ֵ,�����ɹɶ��е�������ʧ[16]��

������ҵ�Ĺ�����Ա�Ĺ���ˮƽ���������ߵ�ѡ����ܵ����ʽṹ��Ӱ��,�����ʾ����ֻ�Ӱ�쵽��ҵδ���ֽ�������ҵ���г���ֵ�������ɱ�������Ϊ,��Ȩ��ծȨ�Ĵ����ɱ�������ƽ���ϵ,����Ӱ�쵽��ҵ����Ȩ�ṹ��ƽ��,��Ȩ��ծȨ�Ĵ����ɱ�֮��Ĺ�ϵ�ɷ���,�������ʱ������������ӹɶ���ֵ��

����3���źŴ���ģ�������źŴ������۵����ۻ�������Ϣ�IJ��Գơ�������ҵ�ڲ��˺��ⲿ����˵,��������ȫռ�жԷ�������ҵ��ֵ����Ͷ�ʻ���ȷ������Ϣ��һ����ͨ��ծ������������ź�,��Ͷ��ˮƽһ���Ļ�����,�ʱ��ṹ���Գ䵱�ڲ��˴����й���ҵ����ֲ���Ϣ���ź�,ͨ���ⲿͶ���߽��ϸߵĸ�ծˮƽ��Ϊ��������һ���ź�,����ҵ��ֵ�븺ծ��Ȩ������ء���һ����ͨ���ڲ��˳ֹɱ��������ź�,������ҵ������ͨ�ɶ�֮�������Ϣ���Գ�,��ҵ�ұ��ⲿͶ���˸����˽˾�ľ�Ӫ��չ,����ҵ�����ӳ��йɷ�ʱ,�ͳ�Ϊ������Ͷ�����ӵ��źš�����ҵ��ӵ�еĹɷ�Խ��,˵����ҵ����Խ��,��ҵ���г���ֵԽ��˾��ֵ����ҵ�ҳֹɱ���������ء�

����������ҵ���ŵ��ں�

������ҵ����һ����Դ���ձ�,ָ���ʱ�Ϊ��ҪŦ��,ͨ���ֹɡ��عɵȷ�ʽ�������ᡢЭ���ж�����ҵȺ��[18]��

����(һ)������ʶ

���������ϵ���ҵ�����в�ͬ�����ͺ����ơ���19������Ҷ�ʱ����巢չ����,ŷ����̳�������������Լ��Э��Ϊ����Ŧ����“���ض�”��“���”�ȡ���20����50����״����ձ�������ҵ������һ¢�����ʵ���ҵ������̬��

����������ҵ���Ŷ�����ڶ��ֲ�ͬ���,��Ҫ�����ڹ���������������:

����1�������ϵ���ҵ������Ի��ѧ�߹�����һ��Ϊ“��ҵ�������Գ�Ա��ҵ�ڼ������������ù����ϻ��ಹ��ΪĿ��,�Գ�Ա����ȨΪǰ��,�ڶԵȻ�����ԭ���½�ɵij������õľ�Ӫ�����̬�;�ӪЭ�����ơ�”���ֶ��巶�뼫Ϊ�㷺,����������������¢����֯�������С�

����2�������ϵ���ҵ�������ձ�ѧ�߽�ɭ���۵���1986������ġ����ôʵ䡷����Ϊ��ҵ������:“������ҵ���ౣ�ֶ�����,����ֹ�,�ڽ��ڹ�ϵ����Ա��Dz��ԭ���Ϲ�Ӧ����Ʒ���ۡ����켼���ȷ��潨�����ܹ�ϵ��Э���ж�����ҵȺ�塣”��������Ķ�������ʱ�Ŧ����ϵΪ��Ҫ������ʽ��

����(��)������ʶ

�����������۽���ʵ������ҵ���ŵ���ʶ���·�Ϊ����:

����1����ͳ������Ϊ��ҵ�������ɺ�����ҵ�����ܲ���ҵ������ܲ���ҵ���ɡ�ɢЭ������ҵ���ɵľ������������ҵȺ�塣������ʶ�IJ�����Ӧ���й���ҵ��������γɵ���ʷ����,���й���ҵ���Ų����ͷ�չ����Ҫ���������ڹ����Լ��ط������������ƶ�,�����Թ�����ҵΪ���塣

����2���ִ�������Ϊ��ҵ������һ����ʵ���ۺ�Ĵ�����ҵΪ����,�Բ�Ȩ����Ϊ��ҪŦ��,���Բ�Ʒ�����������á���Լ�ȶ���Ŧ��,�������ҵ����ҵ��λ������һ��,���ж��νṹ��ĸ�ӹ�˾Ϊ����Ķ෨�˾���������,�����ھ�����ͳһ���ơ������ϸ��Զ�������ҵ�����塣������ʶ�Ƚ�ȫ��,�������ִ���ҵ���ŵ���Ҫ������

�����ġ���ҵ��������Ȩ�Ļ���

������ҵ��������Ȩ�Ļ�����Ҫ��Լ����ܲ���ĸ��˾�����Ա��ҵ֮���Ȩ���ָ�,����ȷ���������Ȩ���Ĺؼ�,Ҳ��ǿ�������ܲ���ĸ��˾���ӹ�˾�����Ա��ҵ�ʽ���Ƶı�Ȼѡ��ͬ����ҵ���Ų���Ȩ���Ȩ�̶Ȳ�ͬ,��Ӧ�γ����ܲ��ͳ�Ա��ҵȨ�����ֵIJ��졣�ھ�����Ȩ���Ȩ�Ĺ�����,Ӧ��������ԭ��:

������һ,�������ߡ�ս��Ŀ��滮����ľ���Ӧ�ɼ����ܲ��ƿ�;�ڶ�,�����ܲ�ӵ�жԹ�ϵ������������ͷ�չ���ش����ʾ���Ȩ;����,�����ܲ�ӵ�жԷdz���ġ�������������ľ���Ȩ;����,�ڷ��ϼ���Ͷ�������ߺ�ս�Է�չ�滮��ǰ����,����ֻ�漰��Ա��ҵ�����������Ŀ�����ɳ�Ա��ҵ�����������ʾ���Ȩ;����,����Ա��ҵ�����ڲ���ͬ��λ֮����������ͻ�����ʱ,���й����������Э�����ٲ�ȨӦ�����ٱȵ����߸߳�һ��������εIJ��Ż���Ա���𡣸�����ҵ���ŷ�չ�Ρ���չ��ģ��������Ա��ҵ���١����Ź�����Ρ��������׳̶ȵȵIJ���,һ����ҵ�������ʵ�Ȩ���ַ�Ϊ����ģʽ:��Ȩ�͡���Ȩ�ͺͻ����,������ص㡢�ŵ��ȱ�����±�.��3��

����

�����塢��ҵ���ŵ���������

�����뵥һ��ҵ���,��ҵ���ž��в���ЭͬЧӦ,���巴ӳ�����ʷ���,������������:

����(һ)�ڲ��ֽ������������������ҵ���Ź�ģ

����1������ҵ�����ڲ��������ʽ�,Ͷ�ŵ��������ûر�����Ŀ��,�ܹ�Ϊ��ҵ���Ŵ���������ʽ����档

����2�����ڶ�Ԫ����Ӫʹ��Ա��ҵ���������ҵ,����ͬ��ҵͶ�ʻر����ٶȡ����ڴ��ڲ���,�Ӷ�ʹ�ڲ��ʽ���յ�ʱ��ֲ���Ծ�������ҵ���ſ���ͨ������Ԥ��ʼ�ձ���һ�������Ŀɵ��õ������ֽ���,�Ż��ڲ��ʽ��ʱ��ֲ�,��ǿ��ҵ���ſ����յ�����,�����ʽ���ѵ�Σ�ա�

����(��)�����Ż���ҵ�����ڲ��ʽ�����,����ʽ�ʹ��Ч��

������ϼ沢ʹ��ҵ���ž�Ӫ���漰����ҵ��������,��������ӪΪ��ҵ�ṩ�˷ḻ��Ͷ�ʻ��ᡣ�����ʱ���������,ͨ���г�����,�ʽ���Զ�����ӯ���ߵ���ҵ����Ϊ��������Ŀ’��ֱ�ӽ�������������ҵ����Ͷ�ʱ����ʺ��ʽ������Ч�ʡ�����,����Ͷ���������,ֻҪͶ����Ŀ�ķ��շֲ�������ȫ����ص�,�������Ͷ����ϱ��ܹ����ͷ��ա�

����(��)��ҵ�����ʱ���ģ�ϴ�,�Ʋ�������Խϵ�

�����뵥һ��ҵ���,��ҵ���������ʱ��������ɱ�����,���ڷ��յ�����Ҳ��ǿ����ҵ�����ʱ�Խ��,���Ʋ���ծȨ�˴�����ʧ�ķ��վ�ԽС�������ʱ��ۺ�ЧӦ����ҵ�������õĿɷ�����,�ܹ�ʹ��Ա�������ҵ���Ŷ��������������ǿ�����õȼ���ߵĺô�,Ϊ�ⲿ���ʼ����ϰ��������dz�ծ������������,�Ʋ����յĽ���,�������õȼ������������,�����Ż���ҵ���ⲿ����,ʹ��ҵ�����ڴ��ʱ��г����ʡ�

����(��)���Խ�����ҵ�������ʳɱ�

��������Ŀǰ֤ȯ���е��г������Ľϸ�,������ҵ���Ѵﵽ֤ȯ���е�����,�������,��ҵ���ž��ܹ��˷���ģ�����Ƶȷ���IJ���,ȡ��֤ȯ�г������ʸ�֤ȯ����Ƶ�ʿ���,�����������ʻ��ܹ�ȡ�ù�ģЧ��,�������ʳɱ���������ҵ������Ӫ����Ҫ���ʽ�,���ٲ��־�Ӫ�ʽ��ɸ��ӹ�˾�O��,һ������ҵ���Ž������Ļ����˾ͳһ����,ͳһ������,����ܳ�����ü����ڵ������ʽ�,���ٶ�����ʶ�,��Լ��Ϣ���á�����,ͨ���������Ÿ�ծ������,�ܹ������ʽ�ռ��,�����ʽ�ɱ���