�����������ҹ����й�˾�ʲ�������ƶȱ����붯�����

����һ���ʲ�������ƶȱ���

����(һ)���й�˾�ʲ����鱳��

�����ҹ�����ӵ�н�ȫ���г����ƺ��걸������ϵ��������ᱣ�ϻ�������ҵΪ��չ����ʵ��,�Ӷ������ʲ����顣��������ľ���Ч����Ч������,��ֵ������Ҫ������:(1)��ҵ�������۲���,Ȼ����ҵͨ�������ܹ��ڶ�����ʵ�������ļ��к;�Ӫ�Ĺ�ģ��;(2)������ͬһ��Ʒ��ҵ�ڵĹ��Ⱦ���;(3)��ҵ�沢���Լ����ʱ�֧����Ƚ��ڽ���һ���µ���ҵ,(4)���ڲ�Ʒ���нṹ����,��ǿ�������кܴ����ƵIJ�Ʒ,���ٻ�����û���г�ǰ���IJ�Ʒ,�ӿ���֧���IJ�ҵ���γ�,���ڲ�ҵ�ṹ�ĵ������ž���ƶ�����;(5)�Ż����ʱ��Ľṹ��

�������й�˾���ʲ����������ǹ��ڵ�֤ȯ�г��³��ֵ���ҵ��Ϊ������1997���ʱ��,���ھͿ�ʼ���ģ�ij��������й�˾�����ʲ�������Ļ��750�ҵĹ�˾�е�190�ܼҽ����� 185�����ʲ�����,ռ18. 23%���鿴1998����걨,789�����й�˾���Ѿ���390�ҽ������ʲ�����,������49.5%,��������Ļ��650��,�����˽��Ľ�����510��,ǣ�浽�Ľ����300��Ԫ����������ģ�϶��ܴ�;1998���ʱ������˹�Ȩ���ʲ���ģʽ���ù�Ȩ���û���Ȩ�����պϲ�����,������,�ͻ�ʹ������˫�����ֽ��������������,�����������ɴ˷����IJ������,����һ�����ͳɱ��ĵ�·�����������鿪ʼ����,�ʲ����鿪ʼ�������������,������еĸ��¼�����ҵ�������ࡣ1999��,����ʼ������Ĺ����顣1999����ϰ���ع�Ȩ�����仯�Ĺ�˾��42��,ͬ����76%��2000����Dz������,9�·ݾ���60��ҹ�˾�ڹ����������Ѿ��������ʲ����û��������ʲ���ת�á�12��,�����ʲ��û���ת�õĹ�˾�ﵽ��80��ҡ���ֹ��12��31��ʱ��,������Ȩת�������������������94�𡣴������ķ�չ��ͷ�����ǿ��Կ���,�ʲ������ڹ�ģ,�̶Ⱥͷ�Χ�϶����еķdz����ҡ�

����(��)���ɷ���

�����ʲ���������ҵ��չ����һ����,�Ӷ��ƶ���ҵ����ǰ�����ֶ�,�����Ĺ����б�Ȼ�����źܴ�ķ���,�����ǹ�����ҵ,�ʲ�������Ȩ�������ҡ�һ�������ʲ�������ʧ,����Թ��ò�������Ϊֱ�ӵ�Ӱ�졣�ʲ�������һ��������Χ�ܹ�Ĵ�ʩ,�����������д��ںͳ���һЩ©������������ġ�Ȼ��,��ȴ��Ϊ����һЩ��������IJȡ������ֶ�,�������������ֲ�����Ϊ��ͬʱ��Ӧȥ��˼,ȥ�������д��ڵ�����,���õ�ȥ������⡣һ����,����Ӧ�����ȫ���˼�����ˮƽ,��ȥ�귨�ɿ���;��һ����,��ص�����������Ҫ��̨һЩǿ�����Ĵ�ʩ����,��Ͷ��ȡ����û�л���,���й�˾�ʲ�������ط��ɷ������±�:

����(��)�ʲ����������

������ij��������˵,�ʲ��������������г����÷�չ�Ľ��,������ҵ��һ�����͵����ŷ�ʽ,����ҵ�ڸ��߲���ϵ�������Ӫ������к�ǿ��רҵ��,�ۺ���’�����Ժ�����ԡ�

����1��רҵ�Եı���ָ���ʲ��ľ�Ӫ�漰�������רҵ֪ʶ,����ҵ�������������ڡ����ɡ���Ϣ������,���������ξ������Ʋ��Ϸ�չ�仯,�ִ��Ŀ�ѧ�ļ�������ҵ�ľ�Ӫ��ʽ������,ҲҪ���Ų��ϵش������ơ�

����2���ۺ����������ָ�����ʲ���Ӫ��ǣ�浽��ҵ������Ӫ�ĸ�������,Ҫ����ҵ��Ӫ�ĺ�,��Ҫ����ķ������˽��ʱ��г�������״�������е����������ͬʱ,��Ҫ�Ƚ�ȫ�������Ͱ����ʱ��г��������ҵ�����ҷ��ɡ����桢����.

3��������:ָ�����ʲ���Ӫ������һְ���͵��ʲ����ϵ����������Ŷ��ڲ���,�ʲ������ijɰ�����ɴ˿ɼ�,����ҵ�ľ�Ӫ��,��Ҫע�����Ħ���ɱ�������,�����������Ϲ���,���������ҵ�������Ч�ʡ�

����4�������:����������ѧ���ᵽ���й���“��ҵ���Ǹ�����Լ�ļ���,�����г������”���������,�ʲ��ľ�Ӫ������Ǹ��ֵ���Լ�����µ����,���е���ϵ�˲�Ʒ�г�������Ҫ�ص��г�,������ϵ�������ĸ������档�沢���չ����Ʋ���������һ��ְ���¸ڡ��������پ�ҵ���������������һ���ܺõ����ӡ�

���������ʲ��������״

����(�D)���������

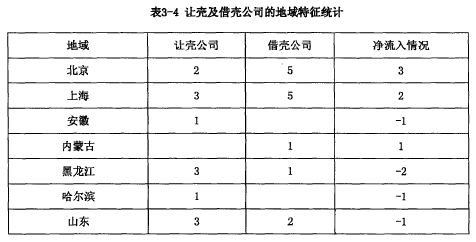

�����������ض��ʲ������еĽ��������һģʽ����״�����о�������ͬ��˳����ͳ��������ʾ:2008��1����2012��12��10��,ȫ���ܹ���86����ҵ�������,����67���Ѿ��ɹ��������,4�ұ���,15�������ڽ����С�������86�����й�˾����ѡȡ37����Ϊ�����о�����,ͨ��ͳ���о������пǹ�˾����ǹ�˾�Ļ�������,�����ɱ���ģ����Ȩ�ṹ���ǹ�˾ҵ����,��ǹ�˾����ҵ�ֲ�������ֲ��Լ����ģʽ�����бȽ����Ե��������������Ͼ��������й�֤ȯ�ලίԱ�ᡢͬ��˳��Ѷ�����Ϻ�֤ȯ������������֤ȯ��������רҵ��վ�������йص����й�˾���ϡ�

����(��)�ǹ�˾��������

����1���������,�������з�����ҵ��϶�,�����鷽�����ݽ϶�,�������ѡ��37�ҽ�����й�˾��Ϊ�������з���,ռ�������Ѿ��ɹ�������й�˾��55%��

����2���ǹ�˾�ɱ���ģ

�������ڷ����й�˾�������֧���ɱ��ĸߵ�,һ����ǹ�˾�Ĺɱ���ģ�ɼ۳������,�ǹ�˾�ɱ���ģԽ��,������п�����֧���ijɱ��ͻ�Խ�ߡ����ǵ���dzɱ�����,��Ƿ������Ƚ������ڹɱ���ģ�Ƚ�С�Ŀǹ�˾��2012���,�ҹ����й�˾��ƽ���ɱ�Ϊ10��,1�ڹ����ڵĿ���Դ��������,���ϱ�������֪,�ǹ�˾�Ĺɱ���ģ������1-3�ڹ�֮��,�ǹ�˾�Ĺɱ���ģ�������ӵ����ơ����������о���37���ǹ�˾�İ�����,3�ڹ����¿ǹ�˾����ռ68%,���Կ�����δ����һ��ʱ����,�ɱ���ģ��С�Ŀ���Դ��Խ�Խ���Ե����

����3����˾ҵ��

�������ϱ����Կ�?��,�ǹ�˾�������������״������29��,ռȫ��������78%;��״̬�Ĺ�˾��7��,ռȫ����������19%;������ӯ���Ĺ�˾ֻ��1��,ռȫ����������3%����һ��������Ϊҵ���ϲ����й�˾��������ÿǵĻ�,�Ͳ����Ա�ס����Դ����Ϊ��ԭ�еľ�Ӫ������,�羭Ӫ����ޱ����ϵĸĹ�,�Ʊ����ժ�Ƶ�����;��һ��������Ϊҵ���ϲ�����й�˾��ԭ�д�ɶ��н�ǿ��ת�ù�Ȩ����Ը,���״�ɹ�Ȩת��Э�顣������һЩ����ST��˾’��Ӫ���õ����Ը���,�����������������,��������,�ǹ�˾��ST��*ST (������������й�˾�豻��������ST�����վ�ʾ)�Ķ��29��,ռ��������78%����Ȼ,�ǹ�˾Ҳ��һЩҵ���Ϻõ����й�˾,�����ֹ�˾������С,��Ҫ�ǽ�Ƿ����е��Ǽ������й�˾��“��”��ֵ,����Ϊ��Ƿ��ṩ�����ϵı���,������ǿǿ����,Ϊ��˾δ�����õķ�չ���¼�ʵ������

����4���ÿǼ���ǹ�˾�ĵ�������

�������ϱ��п��Կ���,�ҹ�������й�˾��Ҫ�����ڷ������,���Ϻ����������㶫�ȵط�����ǵĸ��ʽϸ�;������Ƿ����������ֵĽ��������Ϊ��Ҫ����Դ����ҵ�����������ʵ�����,�н��������Ϊ;�и��Ƚ���Ȥ�������,��ͬһ�����ڽ��н�ǵĸ���Զ��������ʡ�й�˾��ǵ����;��Ƚ϶���,�����ڵ���ҵ�ʾ�����״̬���������������Ҫ����������ԭ��:�����Ǿ��÷�����������й�˾��Դ��Խ϶�,����˵һ��ʡ�����й�˾�������Ķ�ѡ���˾ӯ��������ǿ��,����ֱ�ӻ��ӵķ�ӳ��һ�����еľ��û�Ծ���뷢չˮƽ,���,��Щ���÷�����������й�˾������м�������������Ի�Ծ;���,���÷������������ҵ�϶�,�ܶ˾�����е�����,�������,��IPO��������̫����ԭ��,���������Ϊ��Щ��˾ı�����е���Ҫ�������������Ͽ�,�����������ǰ���������ͬһʡ��,��ͬһ���й�˾�Ŀdz��÷�������÷�����ͬʡ������ҵ,˵��������й����еط������ϴ���ƶ�����,����㶫��ɽ�����Ϻ���ɽ������������ҵ֮����չ�����һ����,�ط�����Ҳ�����Ŀ���Դ��ʧ����Ϊ���õ�������,���������к�ע��ز�����Ǩ�Ƶ�,���ֵط�������Ϊ��������Դ�Ŀ������Ч���á�

����5����ǹ�˾��ҵ�ֲ�

�������ϱ��п��Կ���,������,���ز���˾��Ϊ�ҹ�������е�������,��Ҫԭ����,�������ҹ�������Է��ز���ҵ������̨��۵�������,ʹ�ÿ�����������ͳ���������ʵ�ģʽ����Ϊ��,������IPO������֤���Է��ز���ҵ������ȡȰ�˵���̬,�����ٽ��˷��ز���˾ͨ���ʱ��н�����е���Ը,����2012��,���������Է��ز���ҵ�������ȵļӴ�,2012��ȷ��ز���ҵҲ����ͨ��������н����ʱ��г�;�����������Դ�����ڼ۸���Ǵ���,ͨ��IPO���к�������ָ���Ҫ��,���Ͽ����Դ�˾�ʽ��ʲ���ģ����Ϊ�ۺ�,�Խ�ǹ����з����ijɱ�����������ǿ,Ҳ��Ҫ�����ȡ���ʱ��г����ʵ��ʸ�,�ʿ�ҵ�˾����������ݽϴ�缰�Ļ���ҵ���ڹ��ҵĺ�۵���,Ҳ�ڻ�����������,��������ǰ���Ƶ�ԭ��,ֱ��ͨ��IPO���м��Ŷ�����,һЩ��ģ�ϴ�Ĺ�˾Ҳ�ڻ���ͨ��������н����ʱ��г�;��������ҵ��ҵ���������ڶ�,������е���ĿҲ��Խϸ�,ռ����������27. 00%��

�����������������Եó����½���:��һ,�ʲ��û����Ȩת�����ҹ��ʱ��г��н�����е�����Ҫ�����ַ�ʽ������,��Ȩת�õ���ʽ��ͻ��,��Ҫԭ����:

����(1)���б��������й�˾���ҹ����й�˾��ռ�нϴ����,ͨ�����з��˹ɵ�ת��,��Ƿ����Դﵽ�عɡ���ʵ�ֽ�����е�Ŀ�ġ�(2)�ڶ����г�֮��ͨ�����з��˹�ת�ò����²����,��Ƿ�֧���ijɱ���Խ�Ϊ�����������Ǻܶ������Dz��ù��й�Ȩ����������ʽ,��Ƿ�ֻ��Ҫ��ǰ�ھ�����ǩԼ����Լ����̸�еȻ���һ�����á��е��ʲ�ת���Dz��ó�ծʽ,����ת��Ȩ,��Ҫ�е�֧��ծ���Ȩ��,���������ֳɱ�Ҳ����,����ͨ�����ڷ��йɷ�ļ���ʽ�֧����ծ��(3)���������뷨�˹ɶ������ƶ������йɡ����˹��ܹ���ת�á���ͨ��ʵ�ּ�ֵ����ȡ��ֵ,����������š����˹ɶ�һ��Խ�Ƿ�������Ƚ�����,�������ƶ���

�����ڶ�,һ�������ų��ÿǵ����й�˾�ɶ�Խ��Խ��ʶ������Դ�ı���,����ҵ���Ƚϲ�����й�˾Ϊ�˱�ժ�Ƶķ���,��һ����Ҳ�����й�˾Ϊ�������ij�����չ,�ʲ��û���һ�����ʽԽ��Խ�ܵ���ӭ,�ʲ��û�һ����ָ���й�˾���������뾭Ӫ�ص��ʲ��û���ȥ,��ע�����ʵľ�Ӫ���ʲ�,�Ӷ��ﵽ������й�˾�ʲ���������Ӫҵ����Ŀ��,Ϊ���й�˾�����µ����������㡣�عɹɶ�����Ƿ������й�˾�����û��ʲ�������,���й�˾���ʲ������뾭Ӫҵ������������,��������Ӫҵ��ķ�ΧҲ�ᷢ���ϴ�仯��

��������,Ŀǰ������н϶�������ÿǷ�����������ת���пǹ�˾�Ĺ�Ȩ,ͬʱ,�����÷����ʲ������пǹ�˾���ж�������,������ʲ��û�,��ͬʱ���йɷ�ļ���ʽ�ȸ��ϵĽ������ģʽ,�������Ծ�����������档

��������,ֱ���ڻ�����еĶ����г��չ���Ʊ���в���,�ڽ����������ռ������С������ԭ���ж��ַ���:(1)�ҹ����й�˾�Ĵ�ɶ�����һ�ɶ���,�����ҵ���Ȩ��Ϊ��ɢ��Ŀ�깫˾,���ʵ�Ŀ�깫˾�������١�(2)�����г������ɱ�̫��,ÿһ�α�������֤���涨������,��Ҫ���й���,�ڽ�����еı�����,�ǹ�˾�ɼ�������������,�Ӷ����ӽ�����й����е��չ��ɱ���(3)��ɲ�����ʱ��ϳ����ɴ˿��Կ���,ͨ�������г��չ����н������Ҫ�ȹ�Ȩת�ý��н��������Ҫ���ߵijɱ��������ʱ�䡣

���������ʲ�����Ķ������

�����ڵ�����������г����ú��ʾ��ø��ӵ��г�������,�γ��ҹ���ҵ�ʲ������ԭ��Ƚϴ��۸���,������ҵ��չ���ⲿ�����й�,������ҵ�ڲ��������صķ�չ����������ʵ����,������ҵ�����ִ���ҵ�ƶȵĹ��̾��ǶԹ�����ҵ���й�˾�Ƶĸ��졢��ҵ����������һ������,�ڱ�������˵�����ʲ�����Ľ��й��̡������ǽ�������ҵ�����Ϊ�ɷ��Ƶ����й�˾,���ǽ�������-Ϊ���������ι�˾,��Ҫ��ԭ����ҵ���ʲ����а���Ͷ�ԭ����Դ��������ϡ�

����(һ)���ڶ���

����1����ҵ�����ľ����dz�����

������ҵ���ⲿ����,����˵,��������ҵ��Χ�ġ�Ӱ����ҵ��Ӫ��ĸ��ֿ����ء�����ҵ��˵,�ⲿ������Ҫ��ָ��ҵ���������Ρ����á�����������Ļ����ص�Ӱ�졣������ȫ���ó̶ȵIJ��ϼ���,�ִ���ҵ�����ٵľ����Ѿ���������Խ�˹��ҡ������Ľ��ޡ���ҵ��ͨ����չ�¼������з��²�Ʒ�������г��ݶ�ȵ��ֶ������;����ļ��ҳ̶ȡ���ҵѰ��չ����Ҫ��;��������ҵ֮����е��ʲ����顣��2009��,���к������й���96�ҵ����й�˾�������ش��ʲ�����Ԥ������,�ʲ��Ľ����ܹ�ģ�����ﵽ��3200. 68��Ԫ,�ڴ�֮��,��?

�������ڻ��е���61��,�����ܹ�ģ�ﵽ��2600. 87��Ԫ;���������е���34��,���Ĺ�ģҲ�ﵽ��750. 38��Ԫ��2009��,֤��Ტ������ίԱ����˲�ͨ����60�ҹ�˾���ش��ʲ�����Ԥ��,��������ʵʩ���֮��,�ܽ��Ľ����2763. 37��Ԫ,�ʲ���������������ǽ������������ʲ�ע�뵽�����й�˾,�ܹ��ٽ�����ҵ�����Ϻ���ҵ��ҵ��������ʵ�徭�õ�����Ч����������,���������֤ȯ�г����Ż���Դ���õ��������,����,�ʱ��г����ҹ��Ĺ����е�Ӱ����Ҳ�õ��˺ܴ��ǿ����

����2008�걬����ȫ���ԵĽ���Σ��,������й���֤ȯ�г�����ص�ʵ�徭�ö������˺ܴ�ĸ������á�����,�й�֤����ܹ�˳Ӧʱ��,�䷢�ˡ����й�˾�ش��ʲ���������취��,��2008��5��18�տ�ʼʩ��,��2009�����,�������й�˾�״����µļ�ܿ����ʵʩ��������,������������һ�ֵ��ʲ�ע�롢���������ȳ�,������ǹ�Ȩ���øĸ������ɡ�2009��,���й�˾�������µĻ������ʲ�����������������ģ���õ�Ч�������µ������㡣������������Ťת�����������������������ýṹ�����Ż�������Ԥ�ڵõ����ȶ������ʹ���������Ϊ���պ��ڽ���Σ��ʱ�������ҹ�����ƽ����������Ҫ�ٴ롣

����2������������ҵ�ʲ�����Ĵ����ƶ�

���������ô����,�ҹ�����������ҵ֮��ͨ���ʲ�������������ҵ�ľ�����,���¹���֪��Ʒ��,�������ҹ���ҵ�ľ���������Ҫ���Ѿ�������̵���ʶ���Դ�2001��4�¿�ʼ,�ҹ�������ҵ֮����ʲ����鼺����ʼʵ���������������ƶȡ������ص�,��ҵ�����ĵط�����ҲӦ���������,�������ƶ���ҵ�����顣

�������������Լ����������Ĵ���֧��,�ҹ���������������˴��ʲ��������������ʲ����������ߵĽ�ɫת�䡣�����ص�Ĵ�����ҵ�����鱻��Ϊ�������������С��������,����ί�Ѿ��ı�˼·,��ȥ��������벻���ʲ�,�������ʲ���������,��Ϊ���������������С�����ί����������֮���ǻ����ƶ��������顢�������С�������ҵ���ϵ���ҵİ�ȫ����ľ���������������Ҫ����ҵ�ؼ���������м���,��δ���п��ܹ����г����γ�������λ�IJ�ҵ����ҵ���������С�

����(��)���ڶ���

1���ʲ������ǰ��Ѿ�Ӫ����,ʵ����ҵ�ɳ�����Ҫ����ҵ��ռ�е��г��ݶ�����ҵ�ɳ��Ļ�����������ҵ��ռ�г��ݶ�Խ��,���ij��ڳɳ���Խ�ɿ������Ҿ������г�������,��,С��ҵ�����Ӫ���ơ�ҵ�����Ѿͻ�ɥʧ�������ʸ�

����һ����ҵ���Դ��ģ����ʽ��չ������ʱ,�ͻ�����������ҵ�ļ��Ҿ���,�������С��ģ����ʽ����,��Ҳ�������ųɱ������ơ������ù��������ķ�ʽ����Ͷ��ת��,��ô,��ҵ��֧���˺ܴ����ת�����óɱ�������һЩ�ʱ��ܼ�����ҵҪ����Ͷ��,�����űȽϴ�ķ��ա���ҵ�����ʲ�������Իָ����ʹ��ܻ�Ťת�������,��ҵ��ͨ���ʲ�������п�����ҵ���г��ݶ��ֻ��ֹDZ�ھ����ߵĽ���,�ʲ������Ǵ�ʹ��ҵ��ÿ��ٷ�չ����Ҫ;����

����2���ʲ���������ҵ�ڲ�Ѱ���һ���ķ�չ�����ҵ�ṹ�����Ķ���

���������г����û�����,��ҵ�ʲ��������Ҫ������Դ����ҵ�ڲ�������,Ҫ��ʵ����ҵ�Ľ�һ���ķ�չ,��������ҵ���������µĻ�����ԶԶ������,��ҵ�ʲ������Ϊʵ�ֹ�ģ���õ�һ����Ҫ;������ҵ��ҵ�ṹ��������Ϊ���ֵ������:һ����Ϊԭ��ҵ�����������ڼ�������˥���ڶ����еIJ�ҵת�������¹���,�˳�ԭ��ҵ,���µ���ҵ��չ;���ǹ�ܵ�һ��ҵ����,���ж�Ԫ����Ӫ�������ֲ�ҵ�ṹ����,ʵ���ʲ��������Ҫ��ʽ��ͨ���ʲ��û����沢�չ���