������5�� ��������ҵSHBLE��˾�İ�������

����5.1 SHBLE��˾�ſ�

����SHBLE��˾,���Ϻ��и��¼�����ҵ,���Ϻ���iɽ��֪ʶ��Ȩ��ר���Ե㵥λ,�����Ʒ����Ϻ��и��¼����ɹ�ת����Ŀ,��Ҫ������ʯ�͡�������ҽҩ�����졢��������������·���������������������ƾƵ���ҵ��

������Ϊһ��������С����ҵ��ҵ,SHBLE��˾������ͻ��������,ͨ��ȫ���̺�ȫ��ֵ�����ʽ���Ӫ����,������ʵ��ӯ�����ֽ������˫����,���ϵ���Ӫ���ʽ��Ч�ʡ�Ч��ͷ��տ����Դﵽ���ŵľ�Ӫģʽ,����ʵ�����ʽ�����Ķ���:��Ч�ʺ�Ч��;һ��:���յ�,���Դ˴�����һ�ֵ���ҵģʽ����Ӫ���ƵĴ���,Ӫ���˿ͻ�����Ӧ�̡���ҵ������Ӯ�ľ��档

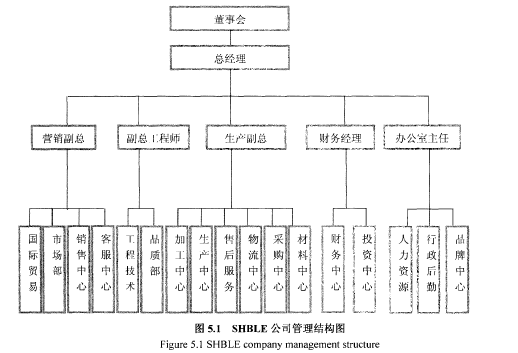

������˾��������,һֱ��Ӧ�г�����,��������ʵ���桢���³�Խ�ľ���,����5������ҵ������,��Ϊ�й�����������ҵ��չ������ҵ֮һ��SHBLE��˾�Ĺ�������ͼ����ͼ��ʾ:��1��

����

����5.2 SHBLE��˾Ӫ���ʽ��������

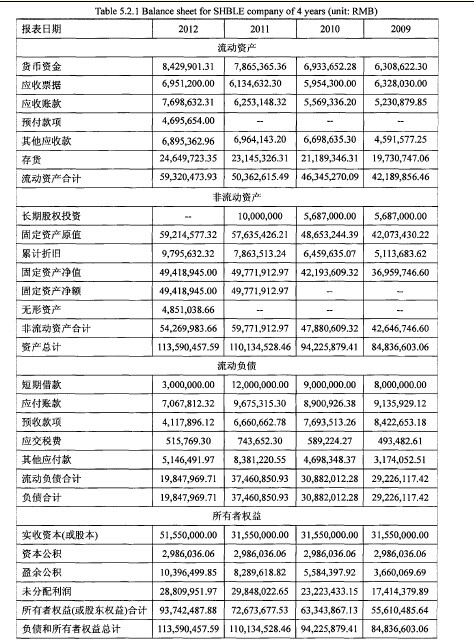

����5.2.1 SHBLE��˾����IJ������±�5.2.1��ʾ:��2��

��������ϱ�������Ҫ�IJ���ָ��������£�

����(1)Ӧ���˿�:��2009�굽2012����,Ӧ���˿����������������,Ӧ��Ʊ�ݵ�����Ҳ���ֵ���������,˵����ҵ��Ӧ���˿����������Ȼ��Ҫ��ǿ����,�������˿��ΪӦ��Ʊ��,Ӧ��Ʊ�ݾ��н�ǿ����Ȩ,�ҵ���ǰ���Ա���ת�ö���,��һ���̶����ܹ����ͻ�����ʧ,���ͻ����ڲ��ܹ�����ծ��ʱ,��˾����Ҫ��ͻ��Գ��жһ�Ʊ�Ե���Ӧ���˿���,Ӧ���˿������,��ζ��SHBLE��˾��Ҫ�ƶ��Ƚ��걸��Ӧ���˿�����Ĵ�ʩ,��ҵ����ͻ���˾ǩ����ͬ����Э��֮ǰ,���ȶԿͻ���˾�������õ����Ա�֤Ŀ�깫˾ȷʵ���㹻�ľ���ʵ���е�SHBLE��˾��Ʒ�ļ۸�,�����ö����õĹ�˾���ߺ�����ϵ���õ��ֵܹ�˾֮��,SHBELE��˾���ʵ��ķſ���������;������һЩ���κ����Ĺ�˾���ߵ�����ʾ���öȲ��ǺܸߵĹ�˾,SHBLE��˾Ҳ��Ҫѡ�����ͬ�ڵķ�ʽ���н���,ȷ���������ߵ��ϸ�ִ�С�

����(2)����Ӧ�տ�:����Ӧ�տ��������2009������漸������˽ϴ���ȵ�����,������ΪSHBLE��˾��������ģ�������ͬʱ��Ҫ��Ӧ��ȥ��������һЩ�������š�������λ�Լ�������Ӧ����Ա,�����ں�һЩ��У���ֵ���Ŀ�й�˾�ſ��˿�������,�Ӷ����µ���ҵ�ĸ���ģʽ�����˵�����

����(3)���:�����2009-2012��һֱ�����ȶ�����������,��Ҫԭ��������2010������ʼ��ֵܾڶ�����Ʒ�����ල�����,���鴦12�ֲ����ϱ�Ҫ��IJ�Ʒ,SHBLE��˾��Ʒ�б���“SHBLE”�����ͷ����ơ������Ӻ������,�¶ȡ��Ⱦ��������H����1��������²�Ʒ��ѹ����൱����,���д�����Ϊ���ô���Ʒ����2011���SHBLE��˾�Ը��ֲ��ϸ��Ʒ�����˵����ͼ����ĸ�,ͬʱ���г�ȫ���ƹ�ͨ��һ���ʼ�����������²�Ʒ,ʹ�ù�˾����Ѹ������,��Ȼ�ĸﴦ�����Ǵ����û���ܹ���ȫѸ�����۳�ȥ,�Ӷ����´�����������ӡ�

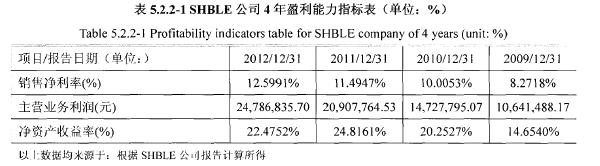

����5.2.2 SHBLE��˾��ӯ�������������±�5.2.2-1��ʾ:��3��

����

�������ϱ����ݿ��Կ���:

����SHBLE��˾����Ӫҵ��������2011��ʱ�����2010������� -�����ȵ�K��,����2012��ʱ�ֳ��ֺܴ���ȵ���������,����Ҫԭ����r: 1)SHBLE��˾��2011��ʱ��2010�걻�����ʼ��ܾ֖˳����������ϱ�����ز�Ʒ��M��Ͷ�������ľ�з��¼����Ӷ�������������,�������ʱ�Ͷ���2010���������ϸ�ı���Ӱ�쵽�г��Թ�˾��Ʒ�����ĴӶ����µ��г��ݶ��,���Թ�˾��������˺ܴ�Ȩ���ϵ�Ӱ��;��4��

����

����2)��2011����ĩ��˾����������Ʒ�ṹ,��߲�Ʒ�����Ͳ���,2012���ʱ,��˾���г�ȫ���Ƴ����ͺϸ������Ʒ,��ʮ��˾��֪���ȺͲ�Ʒ���Ƚ���,�ܿ���M�����г�������,�Ӷ���Ʒ���ۼ۸���ۿռ������ͬʱ,�Ż���Ʒ�ṹ��W�߸���ֵ��Ʒ����������ռ�ı���,ʹ��SHBLE��˾����������������һ�����ȵ��ᵺ�����ʲ����汣����һ������������Ȳ���,˵��SHBLE��˾���нϺõ�ӯ��������

����ͬ��,���۾�������2012���нϴ���ȵ�����,ԭ����Ҫ��:1)��˾�Է������Ͳ�Ʒ,�Ҿ����ѵʹ����ҵ��ƷƷ�֡��ṹ��������,���ײ�Ʒ��������;2)SHBLE��˾���������г�,���ػ��Ͽͻ��г��Ļ���֮��,�����¿ͻ��г�,ͬʱ��һ�����������������·,ʹ�ù�˾�������۶�õ��˴��������

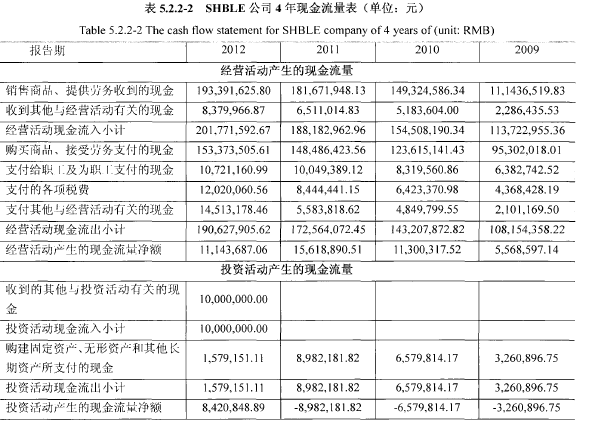

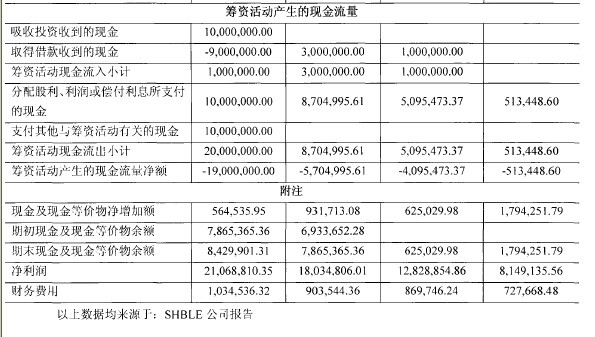

����5.2.3 SHBLE��˾���ֽ������������5.2.2-2��ʾ:

���������������з����ɵ�:

������Ӫ��������ֽ�����Ϊ������2011����������������,����Ҫԭ����:

����1)SHBLE��˾��������������ģ��������,����ҵ�����ϴ�����,ͬʱ��ҵ���ڹ�˾Ӧ���˿������ǿ�����ȺĽ����˴�ʩ,ʹ��Ӧ���˿�ռ���ʽ����Լ���;2)���ʻ�����в������ֽ�����Ϊ��������Ҫԭ�����ڳO�����ʽ�һ�������ڷ���������������Ϣ,һ�������ڳ���ծ��,�����ͷ�����˳��ʻ���ڼ������ʽ�����,���Ա�ȻΪ��ֵ;3)Ͷ�ʻ�����е�2009��-2011��ľ��ֽ�����Ϊ��ֵ��Ҫ���ڹ���֧���Ƚϴ�,����ҵΪ��Ӧ���ʼ�ֵļ����ղ��ϸ��Ʒ�Լ�Ϊ�˸Ľ����������������豸��֧���˽϶��ʽ�,��2012�����־�����ֺ�ת��

����5.3 SHBLEӪ���ʽ��������

����

��������������5.2.1,��5.2.2-1,��5.2.2-2�Լ���5.2.2-3,���ĴӲ���ṹ��Ӫ��������ӯ���������������ֶ�SHBLE��˾�Ĺ���ˮƽ�������ۡ�

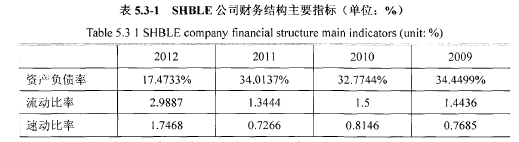

����(1)����ṹ:����Ҫ�����ʲ���ծ�ʡ��������ʡ��ٶ����ʵ�ָ��,�������5.3-1��ʾ��5��

����

�������ϱ�6.3-1�п��Կ���,��2010���2011��SHBLE��˾���ʲ���ծ�ʳ����½�����,˵����˾�ĸ�ծ�̶Ƚ���,��ҵ���ٵIJ��������֮Ҳ���͡��������ʳ�����������,����ҵ����������һ��Ϊ2.0,SHBLE��˾����ҵ���������붯,˵����˾ֻ�бȽ��ȶ��������ʲ�,ͬʱ��Ϊ�����ʲ����űȽϺõı�������,��������ͻ���Ե��ʽ�������ҵ���ٶ������ʵ�������1.0,��2012��SHBLE��˾���ٶ����ʳ��ֺ���״̬,���⼸��ָ���п��Կ���SHBLE��˾�Ķ��ڳ�ծ�����ȽϺ�����

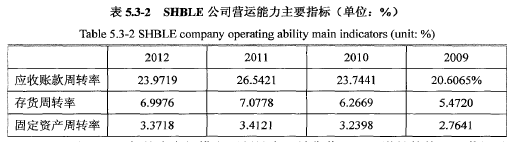

����(2)Ӫ������:����Ҫ�����ֽ������ṹ�������ת�ʡ�Ӧ���ʿ���ת�ʡ��̶��ʲ���ת�ʵ�ָ��,���ֽ������ṹ�����ڱ�5.3-1���Ѿ�������,�˴���Ӫ��������Ҫ�Դ����ת�ʡ�Ӧ���ʿ���ת�ʡ��̶��ʲ���ת������ָ����з���,�������±�5.3-2��ʾ:��6��

����

����SHBLE��˾�������������ģ�ڲ�������,�������������������,��Ӫ�ȡ�õ��ֽ�����Ҳ��ͬ������,���ͬʱSHBLE��˾�Ĺ̶��ʲ�������Ͷ��Ҳ�ڳ��ִ������������,Ӧ���˿���ת�������2011����������,˵��Ӧ���˿����ˮƽ����;�����ת�������½������½����Ȳ���,��������˵��SHBLE��˾��Ӫ�������Ϻá�

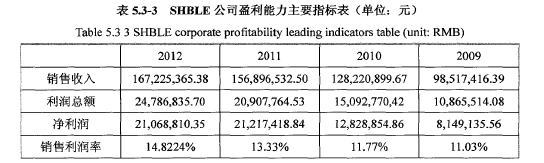

����(3)ӯ������:����Ҫ������������Ӫҵ�������ʡ��������ʺ;��ʲ������ʵ�ָ��,����������±�5.3-3��ʾ:��7��

����

�����ӱ�5.3-3�п��Կ���,SHBLE��˾�����2009�����,2010��2011��2012������������������,�����ܶ�����������Ⱥܴ�,��SHBLE��˾�������������ڹ�˾���е���֮��,����2011��֮����10%����,���ʲ�������Ҳ��ά����һ���Ƚ��ȶ���״̬,˵����˾���н�ǿ��ӯ��������

����(4)������Ƕ�����SHBLE��˾�еĸ߲�����߾��߱���ѧ���ϵ�ѧ��,��˾ս��Ŀ������,��֯�ṹ����,������������,ְԱ�ֹ���ȷ,�ɼ���˾�ڲ��ĸ��������Ѿ�����ϵͳ�ġ��淶���ִ�����ҵ�ƶȡ�SHBLE��˾�Ѿ������������ִ�������Դ������ϵ��������������,ͬʱ��������ѯ��ϵͳ�ܹ���Ч��֧Ԯ��ҵ�������,�ܹ���Ч�Ķ�����档��˾�ڲ�Ա�����������ԡ������Զ����ڱȽϸߵIJ��,�ͻ���Ա�A������ȹ���,��˾���г��ľ�������ǿ,������۶��ܱ�֤…������

����(5)�۽Ƕȴ���ҵ�ĽǶ�����,SHBLE��˾���ڷ���ҵ,�����Ʒ���漰��ʯ�͡�������ҽҩ�����졢��������������·���������������������ƾƵȶ����ҵ,Ϊ��n���ṩ�����õķ�չ����;�Ӽ�����������,SHBLE��˾�����һ֧�����ʵ��Ŷ�,��ϸ�ڵ�����Ͷ������������뵽ÿһ����Ʒ���з������������ۺͷ���ǿ��ļ���֧���ܹ�Ϊ�ͻ��ṩ��Ʒ�������,ͬʱ�븴����ѧ���Ϻ������Ϻ������ȶ����ߵ�ԺУ���е��Ĵ���ѧ�з��ͼ�������,��Ϊ��������������������ҵ;����ҵ�������,��˾Ϊ�ͻ��ṩ��ҵ��Ʒ�����������Ϣ������������ߡ��������֧��,�����տͻ���������ƹ��̷�������Ʋ�Ʒ��������Ʒ�����ݱ��������Ʒ,�����������Ҫ��

����“���š����¡���г����Ӯ”���������˹�˾��Ӫ����������ߺ���Ϊ�ļ�ֵȡ��,���л�ͳһ����,ʵ������ҵ����ᡢ�����ĺ�г��չ��

����5.4 SHBLEӪ���ʽ����ģʽ

����

�������ϲ���ָ�귴ӳ��SHBLE��˾Ӫ���ʽ������������,��˵��SHBLE��˾ʵ�е�Ӫ���ʽ����ģʽ�ǽ��г�Ч�ġ�������,���Ź�˾ҵ��Ķ�Ԫ��,��˾�쵼��ͨ����������,��Ϲ�˾ս�Ժ���ҵģʽ,�ƶ���һ����������Ե�Ӫ���ʽ����ģʽ,��ȡһЩ�����Ӫ���ʽ������ʩ��:

����1��������:SHBLE��˾�ڿ�����������Ҫѧϰ�˺�����˾�Ĺ�Ӧ�̷�������ƶ�,���ƶ���һ�����͵Ŀ�������ʽ,�������ַ�ʽ�������Ϲ�Ӧ��,��ԭ����Ϊ��ҵ�ڲ���Ŀ�����ת��Ϊ�����빩Ӧ�̹�ͬ����Ŀ����ֻ�������ַ�ʽ��,SHBLE��˾�Ĺ�Ӧ�̿��Դ�SHBLE��˾��վ�Ĵ�����ݿ�����ù�˾��ԭ���ϴ�����֮��,ԭ���Ϲ�Ӧ�̾��ܼ�ʱ��SHBLE��˾���й���,��֤��˾���ճ���Ӫ�������,�ﵽ�����С����Ҫ��Ϊ���ܹ�ʵ�ֹ�Ӧ�̿�����,��˾ר�Ź����˻��ڹ�Ӧ�̹����Ŀ�����ϵͳ,ͨ��������ݿ⽫�����Ϣ������������Ӧ��,������ԭ����������д��ڵĴ����IE����,һ����,����˹�Ӧ�̵����̶�,������ҵ�����ѹ�̶�,������ԭ���ϲɹ����ڵ��ʽ����,����� SHBLE��˾�����Ӫ���ʽ������Ч;��һ����,ͨ���������,������ԭ����Ӧ����Ҫ��ٳٲ����ʹ����ɵijɱ���������ʧ,��ӽ�ʡ��SHBLE��˾�IJɹ���ľ,�Ӷ��ﵽ��Ӧ�̺�˾�Ĺ�Ӯ��

����2��Ӫ������:�ƶ��淶��Ӧ�ս���淶������ù�����ϵ,�ϸ�ܿ�Ӧ���˿�ķ��ա�Ӧ���˿�Ĺ�����Ҫ�����ڹ�˾Ӫ������,ɽ�ڹ�˾�����ʱֱ�Ӷ��Ե��г���������,��������������Ҫ���ǿͻ���ϵ�Ĵ���,Ϊ���ܹ��ڳ�����ͻ�����,��˾���������г�ռ���ʡ�������ĽǶȳ���,�����ڻ�����ת�ʺͻ�����������ά���ͻ���ϵ�Ͻ���Ȩ�⡣Ϊ���ܹ�������֮���ҵ�ƽ���,SHBLE��˾�ڽ����꿪ʼ���ֽ���ERP��Ϣ��ƽ̨ϵͳ,ͨ���ռ��ͻ���Ϣ,�����ͻ���Ϣ��,��ʱ��ͻ�������˾�Ĵ��²�Ʒ�Լ������������,ͬʱ���ܿͻ��ķ���,�ڲ�Ʒ�����Ҫ���Ͻ��м�ʱ�ĵ���,��֤�����пͻ�����ͳһ��ά������,�����ڶ����ݿ��е���Ϣ����ɸѡ���¡�ͨ����������,ʹ��SHBLE��˾�빩Ӧ���и�����ҵ֮�����Ϣ�ܹ���ּ�ʱ�ش���,�ƶ��˿ͻ��ڲ�Ʒ�����ڹ�Ӧ,�������ڵĴ���,ʹ�ù�˾�ܹ���ʱ�ط�����Щ����,�Բ�Ʒ���иĽ�,��������ͻ�������ͨ����ϵͳ,һ����,��˾���������ʿͻ��������ڵĺ�������ϵ,�����������ʳɱ�,����Ԥ���˿��Ӧ���˿����ʽ�ռ��;һ����,ʹ�ù�˾�ܹ����г��л�����õĿڱ�,���Ժ��ڸ���ҵ�ķ�չ�춨��ʯ��

����3����������:SHBLE��˾�����������е�Ӫ���ʽ������ʽ������JIT������ʽ��£,���ڽ����˿���Լ��ͻ��������ݿ�,��˾�����ڿͻ�����ĵ�һʱ���������,ͨ�����ٲ��ϲɹ���������Ʒ��ʱ��,�����������ڵ��ʽ�ռ��,ͬʱ����ԭ���������Ʒ�Ŀ������,ͨ����ҵ�����������,�ﵽ������ҵ����Ŀ�ꡣ����Ŀǰ��ҵ�Ĺ�ģ�Լ���Ʒ������������,��ҵ�����ܴﵽ��ȫJIT������ģʽ,�����֮���Ӫ����,����������Ҫ�Ӵ��о�������,��������ͻ�����ƿ����