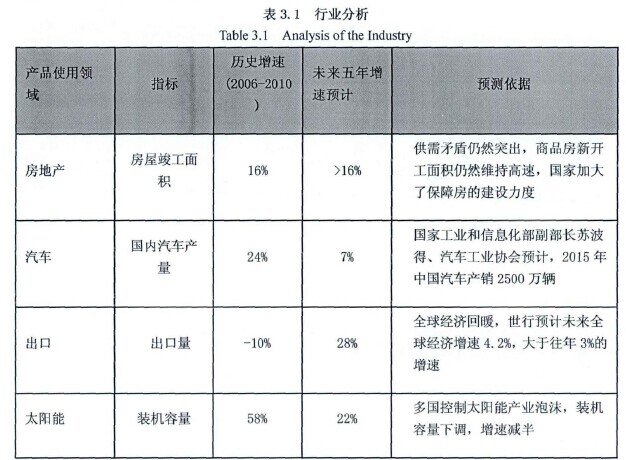

������3�� ���ڲ�����ҵ״��

����3.1 ���ڲ�����ҵ����

����������ҵ�ǵ��͵���������ҵ,��Ʒ�۸����г�����仯��Ӱ������������Բ�����

�����ټ����ܲ�����Ʒͬ�ʻ������η��ز���������ҵ�����Ӱ��,�䲨���Ը��Ӿ��ҡ�������һ��������Ĺ�������,�������ǿ���ȶ��ԡ���ĥ��Ӳ�ȴ���������㷺Ӧ���ڽ��ļҾ�������һ���Ϊƽ�岣������ӹ����������й�������ʾ,2012�����ƽ�岣������Ϊ7.4��������,����Ϊ7.26��������,������ҵ���ܹ�ʣ�ӽ�30%�����,�Ӷ�������,���ڸ���ҵ���صIJ��ܹ�ʣ����,�����г���������ҵ��,ؽ����ҵ����һ���̶ȵĵ������־��й�������ʾ,�����������ٶȸ���GDP�������ٶ�,��ӹ�����ɮ���ٶȸ��졣��˵�����ڲ�����ҵ��Ȼ����һ���ķ�չ������,ֻ�Dz�ͬ�ڹ�ȥ��ͳ������

�������ڲ�����ҵ���������¼����ص㡣��һ,��Ʒͬ�ʻ���������,ȫ�����ز����۸�䶯Խ��һ��;�ڶ�,ƽ�岣��������������Գ���,������ҵͶ�ʲ����ڹ̶�Ͷ��;����,������ҵ�������β�ҵ��Ӱ��ϴ����ҹ����������г�Ϊ��,������Ʒ��������Ҫ��������ҵ��ҵ��������ҵ�ͳ���,�ֱ�ռ�ݲ�������������70%��15%��5%��

�����ڽ��в�����ҵͶ�ʵ�ʱ��,���뿼�ǵ��������ء���Ȼ�ҹ���ȫ�������������Ĺ���,���Ǵֶ������ڵͶ˲�Ʒ�г���δ���й�������ƷӦ���ص㷢չ�߶˲����۹صĿƼ�������Ψһ��ͻ���š���Ȼ�ڲ�������������һ���̶ȵķ�չ,٩���ڲ�����Ʒ������Ʒ�ֽṹ�����з������϶�,���������������Ȼ���ںܴ�IJ�ࡣ

����3.2 ������ҵ��������

����1����ȥ��ҵ�����Ͽ�

������ȥʮ�겣����ҵ�������˽ϸߵ�����̬��,��ҵ�������뱣��13%���긴��������,��չ̬�����á���ͼ3.1��

����

����2��δ���������ٻ��»�

����

����ͨ����������ҵ�ķ���,������ҵ�������������Խ����ָ�������,�����ٻ������»�,��������ҵ����Ͷ��һֱ�����Ÿ�������,�����һ���Ƴ���,δ����ҵ���ܳ�����ҵ���������ʣ�ķ��ա�����3.1��

����

����

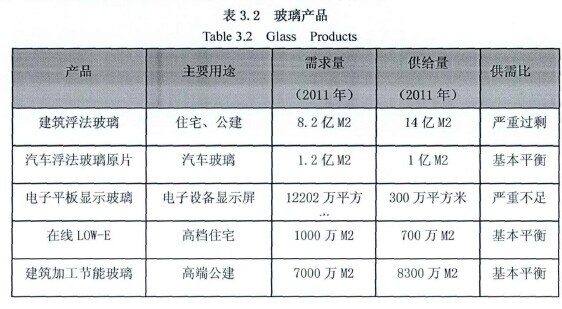

����3����ϸ����ҵ���ڽṹ�Բ��

����ͨ���Բ�����ҵ��ϸ�ֲ�Ʒ�ķ���,������Ϊδ��������ҵ����ֽṹ�Թ�ʣ���ص�,���н������������ͳ���ѹ�Ӳ��ܹ�ʣ��������Ϊͻ��������3.2��

����

����4����ҵδ����չ����

�����ܹ���ì��,���ҵļ۸�����ԭ���ϼ۸����ǵ����ص�Ӱ��,δ��������ҵ�������»��Ǵ����ơ�δ��������ҵ���г��������Ӽ���,�۸�Ϊ�г���������Ҫ�ֶΡ�

����(1)����ì�ܽ�һ����:2010��ƽ�岣����ҵ������ܹ�ʣ,�����ʽ�70%������Ԥ��ƽ�岣����������δ�������»�,��2011��Ԥ������������32��,��������20%����,����ì�ܽ�һ����

����(2)������Ʒ�۸��»�:����5�º�,�����۸����µ�������5����Ѯ,�������������۸�ָ���ﵽ79.3,ͬ���½�9.9%,�����½�6.9%����ʹ�����ʸ�������,�ͼ۾����Ѿ���Ϊ����,Ŀǰ�ľ����Ѿ������˷Ѿ����ĽΡ�

����(3)ԭ���ϼ۸�����:�������ͼ۸�����4450Ԫ/��,ͬ������9.8%�������߶����ʴ����۸�,ͬ��ȥ�����45.16%,������������5.4%��

����3.3 ������ҵ�ͻ����ص�

����3.3.1 �����ӹ�������ҵӪ��������ѡ��

���������ӹ�������ҵ��Ӫ����������֯��̬�Ͽ�,��������������ӵ�е���Զ�����Ӫ�����š��������������Լ�������װ��˾��ɡ�

����ֱ������,�������ӹ�������ҵ��ֱ���û�,û�о����̺���װ��˾����,����ҵ������ҵ��ǩ�������ӹ�������ͬ���������͡��ڹ��ڽ����ӹ������г��ϴ��25%�Ľ�������ø��������ۡ�����Ҫԭ����,�����ӹ�������ҵ����������װĻǽ����,��Ҫʹ�õķ�Χ�ǹ��ý����ʹ��͵�д��¥���칫¥����Ŀ,һ�������סլĿǰ����ʹ�á����ڹ�����Ŀ,ֻ��ר�����Ͷ�ʡ���������ĵ�λ���ܳ�Ϊ���ڵ��û�,�����ֱ���û����ڲ��ϱ仯�ġ�

�����������,ָ�뾭���̻��ǶԹ�����Ŀ�Ѿ��б����װ��˾ǩ������������ͬ,��Ʒ����������ڵ��������û����е��������͡��������ռ���˽����ӹ�������ҵ���۵�75%������,Ļǽװ�ι�˾���Ǽ�������г������������ļӹ�������ҵ�������,ռ�������ӹ�������Ʒ���۵�60%��

����3.3.2 Ļǽ��ҵ����״

����1����ҵ��ҵ��ģ���

����Ŀǰ,�ҹ�����210��һ������Ļǽ����רҵ�а���ҵ,246�Ҽ�Ļǽ�����ҵ,ͬʱӵ��һ��Ļǽʩ������Ļǽ��������������ʵ���ҵ��120��,������ҵ��4,000���������ҵ��1,000���������ҵ��ɡ���������Զ���š���������Ļǽ�ɷ�����˾��������ҵ����ҵ�д������ȵ�λ,ΪĿǰ��������2��Ļǽ��ҵ��

����2����ҵ����ˮƽ���

����Ļǽ��ҵ�г����̶ȱȽϸ�,��ҵ��Ϊ��־������г����,��������ҵ�����ʱȽ��ȶ��������ͽ���Ļǽ������Ŀ�ȸ߶�����,��������ˮƽ������ҵ��ƽ��������ˮƽ��

����3.3.3 Ļǽ��ҵ���ص�

����1����ҵ�г������Ľϸ�

����1)�г����ʸ�������ȴ�ͳ��ҵ,����Ļǽ��ҵ���г������Ľϸ�,���ҽ��貿�Խ���Ļǽ��ҵʵ���ϸ���г������ʹ�����Ļǽ��ҵ���г������ʰ�������Ļǽ����רҵ�а����ʡ�����Ļǽ����ר����Ƶ����ʡ���Щ���ʹ�����Ļǽ��ҵ�ھ�Ӫ��ģ������ҵ������Ա���ɡ��豸����������ˮƽ�ȸ����涼����˺ܸߵ�Ҫ��,ֻ�о߱��൱��������ҵ���ܽ���Ļǽ��ҵ,����һ��Ľ�����˾��װ����ҵ���źܴ�ͬ������Բ�ͬ������,����Գе���ʩ����ĿҪ������Ӧ�����ơ���Щ����Ҫ��������DZ�ڽ�����,Ҳʹ�ù���һ������������ҵ���Գа��߶�Ļǽ��Ŀ,����ӯ��������

����2)����ˮƽ����Ļǽ��ҵ�ڽ���ҵ���漼��ˮƽҪ��ϸ�,רҵ�����ۺ��Ե�Ļǽ��ҵһ�㶼���������Ժ����е������ҵ��ʩ����ҵ������ҵ���ص�,����ľ��������з��������,���漰����ѧ���ṹѧ������ѧ����еѧ�ȶ��ѧ��,����������dz��㷺��Ļǽ��ҵ�ڼ����ϵĸ�Ҫ��ʹ�úܶ���ҵ����ҵ������������Ļǽ�г�,������������߶��г�����

����2��Ŀ���г��Գ��й�������Ϊ��

����Ļǽ��ҵ��һ�����͵�“������”��ҵ,�г���Ҫ�����ھ�����������ҵ��������˿��ܼ��Ĵ��г��С�Ŀ���г���Ҫ�Թ����г�Ϊ��,�������г�����,ĿǰĻǽ��ҵ���г�����Ŀǰ������С��

����3����ҵ���жȽϸ�

����������,Ļǽ��ҵ���г����жȲ�����ߡ�����Ļǽ���������IJ�������,�ͻ��Խ���Ļǽ��ҵ�ڼ�����ҵ�����ʽ𡢹������ۺ�ʵ��Ҫ��Խ��Խ��,����г�������Ǹɽ���Ļǽ��ҵ���С�Ŀǰ,Ļǽ��ҵǰ50ǿ��ҵ�IJ�ֵ��ռ��Ļǽ��ҵ�ܲ�ֵ��55%���ϵķݶ

����4�������ʽ��ܼ�����ҵ,��ҵӦ���˿�ϸ�

����Ļǽ��ҵ�����ʽ��ܼ�����ҵ,��ҵ���ʽ�ʵ��������״����ҵ��չ���ž������ص�Ӱ�졣�ڲ�ҵ����,Ļǽ��ҵ���ڽ���ҵ���뽨�����Ϲ�Ӧ��֮��,����ĿǰEPC�а�ģʽ(���һ�ɹ�һʩ���ܳа�ģʽ)�Ѿ���Ϊ�����������Ƴ��Ӧ������һ�ַ�ʽ,�����Ŀ��ȡ���ֳа�ģʽ,����Ӧ��Ҫ��Ļǽ��ҵ�ܹ�������Mk�����ܰ��ύһ������ʹ�ù��ܺ�ʹ��������Ļǽ����,�Ӷ���Ļǽ��˾���ʽ�ʵ������˺ܸߵ�Ҫ�����Ҫ����ҵ�ij��̱���߸�ǿ����ʽ�������,�ʱ�ʵ�������ߺ��ѽ��´��ģ�Ĺ�����Ŀ����ͼ3.2��

����

����2012��,Զ�����Ӧ���˿�Ϊ18.65��Ԫ,�������Ӧ���˿�Ϊ30.12��Ԫ��

�������ϲ�Ϊ3.15��Ԫ,A��˾Ϊ2.95��Ԫ����Ӧ���˿���һ������,��ǽ?��ҵӦ���˿�dz���,��һ��ҪԶԶ���ڲ�����ҵ��

����Ļǽ��ҵ���ڹ���ʩ������Ҫ�ϴ���ʽ��ȸ�,���̿�ͨ��������ʩ���ڽ�ֻ�õ�60-80%��֧��,ʣ�µ��ڹ��������պ���80%-85%,�ڹ��̾����̿�ͨ������95%,���5%ͨ��������˰��֤��,�ڱ���������֧�������������⡹�����ͨ��Ҳ��Ҫ3-6���µ�ʱ��,���̾�I?ͨ����Ҫ6-12����ʱ��,���ʹ����ǽ��ҵ��Ӧ���˿�ˮƽ���嶼�Ƚϸߡ���Ҳ�����˴��ڲ�ҵ�����εIJ���������ҵ��Ӧ�����˽ϸߵ�Ӧ�շ��