�����ڶ��� ��ҵ���и���ס��������չ�������

������һ�� ����ס���������ظ���

����һ������ס������ĺ���

��������ס��������ָ��ҵ���л���ҵ���н���ί�������й���½���ڳ������졢��������ס������ҵ�÷�����Ȼ�˷��ŵĴ������ĸ���ס�����������Ӫ�Ը���ס������(Ҳ����ҵ�Ը���ס������)��ס����������˴���(Ҳ�������Ը���ס������)����ס����ϴ��

���������еĸ���ס��������Ҫ̽�ֵ�����Ӫ�Ը���ס������,����ҵ�������Ŵ��ʽ������й���½���ڳ������졢��������ס������ҵ�÷�����Ȼ�˷��ŵĴ��

������������ס�����������

����(һ)��������;����

����1�������½�������:��ָ�������Ŵ��ʽ������й���½���ڹ���ס������Ȼ�˷��ŵĴ��

����2�������ٽ���ס������:��ָ����������ȡ���������ܲ��Ű䷢�ķ�������Ȩ��֤�����ҿ��ڷ��ز��г���ͨ����ס������Ȼ�˷��ŵĸ��˹�����ʫ03��������ҵ�÷�����:��ָ�������Ŵ��ʽ������й���½���ڳ������������ҵ�÷�����Ȼ�˷��ŵĸ��˴��

����4������ס����Ѻ��ȴ���:��ָ�������Ը��˷�������Ѻ����Ȼ�˷��ŵ�������������ȷ��;������Ҵ��

����(��)�����ʵ�������

����1���������ʸ���ס������,��ָ�ڴ���������,�������г����ʻ����ʵȱ䶯���ڵ����ĸ���ס�����

����2���̶����ʸ���ס������,ָ���������������,�����������������䶯,����˶������պ�ͬԼ���Ĺ̶�����֧����Ϣ,������Ϊ���ʱ仯���ı仹���

����(��)�����ʽ����

����1��һ���Ի��ʽ:����������1��(��)���ڵĸ���ס������,�ȡ����һ�����峥��Ϣ�Ļ��������ȫ�����屾Ϣ��

����2�����ڻ��ʽ:�ɷ�Ϊ�ȶϢ���ȶ�ʽ,������1�����ϵĸ���ס������Ӧ���÷��ڻ��ʽ���»�����Ϣ��

������������ס��������ص�

����(һ)����ס������ij�����

����������,���ŷ��۵ij�������,�ҹ��ķ��������(HousingPrice-to-income Ratio,��ָס���۸�����о����ͥ������֮��,������Ϊ��ͨ��ͥ�軨�Ѷ��������������֧����������1231)Ҳ��֮ˮ�Ǵ���,�����Ǻ�����ֵ��ʮ����(ͨ��������ȡֵ��Χ��4-6֮��)����˸߰���ס���ʱ�����һ���Լ��и���,���ɽ���Ϊ��ͨ�����ͥ���Գ���֮�ء����,��ҵ�����ṩ�ĸ���ס���������1������,����ɴ�30��,�뷿���������ƥ��ĸ���ס������������ѳ�Ϊ������ͨ��ͥ������һ����Ҫ�ֶΡ�

����(��)����ס�������������

��������ס��������Ȼ�ǽ��ͻ��ĸ���ѡ��,����ȴ���۾��õĴ������ܲ��ɷֵĹ�����ϵ���ⲿ���û���һ�������ı�,���ҵĵ���ָ�Ӱ��ؽ��Ը���ס�����߽��е�������������������ʱ,���ҽ���̨�̼���������,�������ڹ�����������������;�����ó��ֹ��ȼ���ʱ,������Ӧ�Ƴ������Դ�ʩ,�統ǰʩ�е�����������,���Ʒ��۹��������뾭����ĭ�IJ��������,��ҵ���еĸ���ס����������Ӧע����ʱ����,���۾������ߵ��ָ߶�һ��,�Թ�������Է��ա�

����(��)����ס�������Ⱥ����

�����й����Ժ���ѧ�о���2013�귢�����о�������ʾ,Ŀǰ�й���ͥ�ķ���������Ϊ93.5%,��2011������� 1.9���ٷֵ�;���г����ͥס��������Ϊ89. 6%,��2011������� 1.7���ٷֵ����й��ѳ�Ϊ�����ϼ�ͥס����������ߵĹ��ҡ�����˵������������ǧ������������ϢϢ��ص����Ⱥ������Ϊ,�й�����ҵ���г�Ϊ����ӵ����Ϊ�Ӵ�ͻ�Ⱥ�����ҵ֮һ��

�����ġ�����ס�������ҵ������——��C����Ϊ��

������C����Ϊ��,����ס�������ҵ��������Ҫ����Ӫ����������ǰ���顢������ˡ���������������š����������������Ҫ���̻��ڡ�

����(һ)����ס�������Ӫ������

��������ס�������Ӫ��������Ҫ��������Ӫ���ʹ���������

��������Ӫ���������ⲿ��������(������¥����Ŀ��)�ͶԽ��ͻ���Ӫ��,�ճ�������,��Ҫָ��ͻ��ṩ������ѯ,�������ܴ����Ʒ�������������ύ���ϡ��������̵�,ͬʱ�˽�ͻ��������������,�����Ƽ��ʺϵ��Ŵ���Ʒ�ͷ�������ȡ�����Ӫ����ͨ�����˴������ġ�Ӫҵ���㡢�Ƹ��������ġ�˽�����С�����������ġ��������С��绰�����Լ����ݽ��׳������������С�

��������������ָ���д���������Ա���ܿͻ���������,�����г�����ˡ���������ʱ,����������ҵ�����ύ����֤��������״��֤������������֤��������֤���������������֤���ȴ����������,������Ա���������Ͻ��г������,��Ҫ������������ʸ�������ϵ���������淶�ԡ�

����(��)����ס������Ĵ�ǰ����

����

������ǰ������Ա�������������˽�����̸,����˴����������,���������(������������)���е���:��������˻����������������˼������Ա(�����ٽ������۷��ˡ���Ȼ�˱�֤�ˡ������˵�)������ʵ�ԡ���������˻�����������������˼���ż����״�����������������Ϊ��ʵ�ԡ�����֧����������������ȡ����������Ա���������������Ƿ���������ʵ���Ϸ�����Ч,�γɲ��ύ���鱨�档

����(��)����ס������Ĵ������

�������������Ա���������������:��ǰ������Ա�ύ���ϵ������ԡ��Ϲ���,�Լ����ݵ�һ����;��ǰ������Ա��������Ƿ�Ϲ桢ȷ;ͨ��ϵͳ���е������������ֿ�ϵͳ������,���ϵͳ��Ϣ���й�ֽ�ʲ�����Ϣ��һ���ԡ���˺���ݾ��������������������

����(��)����ס������Ĵ�������

��������������Ա������ҵ�����Ŵ����ߺʹ������������涨,���������������������������͵�����ʩ�����,ƽ���������ͷ���,�����Ƿ�����������,��ǩ���������,��ȷ�������ۡ�

����(��)����ס������Ĵ����

��������ס������Ĵ���Ű�����ͬǩ������ʵ������������Ʒſ�������ؼ����ڡ�

������ͬǩ��:�Ծ�����ͬ��Ĵ���,ǩԼ��ԱӦ������������,�淶��д��ͬ���˸���,����ʱ֪ͨ����������Լ������й�ǩԼ��,���䵱��ǩ����ͬ��,���йغ�ͬ�ı��ͽ������и���ס�������ͬ��Ȩǩ����ǩ�ָ��¡�

������ʵ��������:��Ѻ�Ǽ���Ա��˵��������Ƿ�����,����ʵ��ѺȨԤ��ǼǺ͵�Ѻ�Ǽ�����;�漰��֤������,�����ص��������Ƿ���ʵ��

������Ʒſ�:�������ԱӦ����Ҫ���ʵ����������Ƿ���ʵ,��˴����֤������,ȷ����ͬԼ���ķ�������������֤�����Ϸ��Ϲ����ƶ�Ҫ��,����¼��ʵ����Ŵ��

����(��)����ס������Ĵ������

��������ס������Ĵ���������������顢�����á�������ա�����������������������ؼ����ڡ�

����������:��������Ա��Ҫͨ�����ĵ������ϡ��������˻������ݲ�ѯ�ͷ��������������⡢�طÿͻ��Լ�ʵ�ؼ��ȷ�ʽ,���ٷ������������״����Ӱ�����ס��������յ��й�����,��ȡ��Ӧ��Ԥ���ȴ�ʩ��

����������:���ݴ���黹���������˻�����Ը,���������Ա�ɲ�ȡ������ա���ͬ���(�����ӳ��������ޡ�������ʽ��)�������������顢��Ѻ����������ʧ�����ȶ��ַ�ʽ����Ƿ������д��á��������:��ָ����ź�,�����а�Լ�����մ�������Ϣ����������Ϣ����Ӧ�����ȹ黹������Ϣ,��黹������ԭ��ִ�С�

����������:��Ҫ��������˱�����������ޱ�������ڻ�����������ʽ�����������������ʸ������������ί�пۿ��˻�����ȡ�

������������:��Ҫ�����Ŵ��������ϵ��ռ����������鵵�����ܡ����ġ����ٵȹ���,��֤������İ�ȫ����������Чʹ�á�

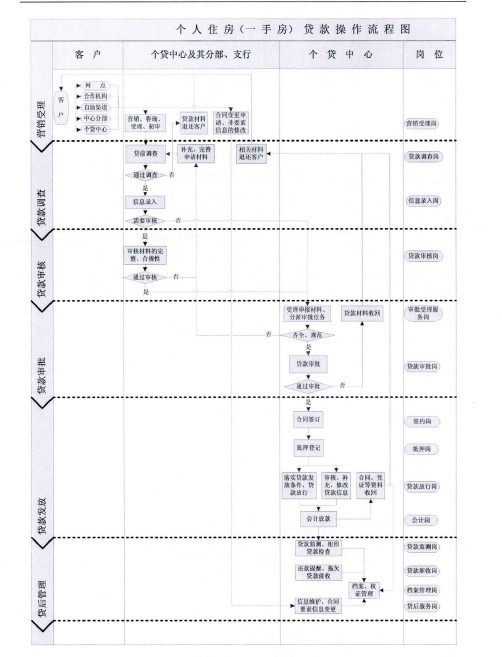

������һ�ַ�����Ϊ��,����ס�������ҵ���������ͼ2��ʾ:��ͼ2��

����

�����ڶ����Ŵ����չ�������ظ���

����һ���Ŵ����յĺ���

�����ڹ���ί��2006�귢���ġ�������ҵȫ����չ���ָ������,���ձ�����Ϊδ���IJ�ȷ���Զ���ҵʵ���侭ӪĿ���Ӱ�졣��ҵ����һ��ɷ�Ϊս�Է��ա�������ա��г����ա���Ӫ���ա����ɷ��յ�;Ҳ�����ܷ�Ϊ��ҵ����ӯ���Ȼ���Ϊ��,�����շ�Ϊ�������(ֻ�д�����ʧһ�ֿ�����)�ͻ������(������ʧ��ӯ���Ŀ����Բ���)?��

������ҵ�����Ŵ�������ָ��ҵ�����ھ�Ӫ���,��ȷ�����صĵ�һ���ۺ�Ӱ��,ʹ��ҵ�����Ŵ��ʲ�������ʧ�Ŀ����ԡ����¡�������Э�顷��,��ҵ�����Ŵ����ձ�ϸ��Ϊ����:���÷��ա��г����պͲ�������.

����

���������Ŵ����յ���Ҫ����

����(һ)�ⲿ��ۻ���

�����Ӻ�۾��û�������,�������ڡ�������ߡ��������ʡ����ɷ���ȶ�������������ҵ�����Ŵ����յ����������Ŵ������뾭�����ڸ߶����,���ô�����������ʱ,�Ŵ�������Խ�С,���ô�������ͨ��ʱ,�Ŵ����վͻ�ӿ챩¶��

��������������(������ҵ���ߺ��Ŵ�����)�ĵ����仯,����ֱ�������۸�������ı仯,�Ӷ�����ҵ�����Ŵ�ҵ����ղ���Ӱ�졣�������ʵĵ���ֱ��Ӱ�����˵���Ϣ֧��,���������ҵ�����Ŵ����յ�Ӱ��Ҳ���Զ�����,�������ס�����������ϵ�ʱ,������¹�ѹ���ͽ�����,�е����빺��Ⱥ���ΥԼ���վͽ����֡���ǰ,�ҹ�����ط��ɷ����в���ȫ,δ�ܶ���ҵ���е��Ŵ�ҵ�������Ч�ķ��ɱ���;ͬʱ�����Ŵ�ҵ�����ط����ƶȲ�ͳһ,Ҳ��Ϊ���ɾ���Ķ���֮һ��

����(��)�������������

��������������Ը�����ı�,���½���˵��ڲ������л��߲�����ȫ���л�������,�Ӷ�����ҵ���д������Ŵ�����,������������÷��ա���������÷��յ��γ������˵����롢���䡢�Ļ��̶ȡ�����״��������ְҵ������������ء�������������,��������÷��տɷ�Ϊ����ΥԼ������ΥԼ�Ͷ���ΥԼ������ΥԼһ�������ڽ���������½�������һЩ�������ص��»�����Ը�½���ɵ�;����ΥԼ���簴��ǰ�Ľ��ܵ���Ȩ����,�������������������ʱ,����ס�������������ɱ����ڷ������������ʱ,����˻�ѡ����������������һ “��Ȩ��”,������ת����ҵ����;����ΥԼ�������ҹ�Ŀǰ��������ϵͳ�IJ����Ƹ����ֿͻ��ĵ��·��մ����ɳ�֮��,�γ�ΥԼ��

����(��)���о�Ӫ����

����������ҵ�����Ŵ����յ��ڲ����ؿɷ�Ϊ����,��Ա���ء��������ء�ϵͳ���ء���Ա������������ҵ�����Ŵ�����,�����Ƿ�������������IJ���ʧ�����²�ѭ��Υ��Υ�����;������������IJ���������Ҫ���������ڲ��ƶȲ����ơ����̲��淶��������,����ҵ���������ƶȲ���,���ֵ����Ե�ƫ����ƶ�ȱ��,��ȫ�����µĹ�����Ч������ȶ�Ŀ�꽥�н�Զ,��������,�Ʊ������Ŵ�����;ϵͳ��������IJ���������Ҫ�������ڲ�ҵ�����ϵͳ��ع��ܲ�����,δ��ʵ����Ч���ض������ķ��ա�

����(��)����������

����������������ҵ���к��������в����ķ�����Ҫ������������թ���պͺ�����Э����ա���������թ������Ҫ�Ǻ�����Ϊ���������,����ٵĽ��ױ���,��ð��������,�߹�ס���۸�,��ȡ�����Ŵ��ʽ𡣺�����Э�������Ҫ�Ǻ���������ҵ����֮��ǩ����Э�鲻�淶,˫����Ȩ���������������µ���ҵ���о�Ӫ���ա�

���������Ŵ����յĹؼ�ָ��

����(һ)����������

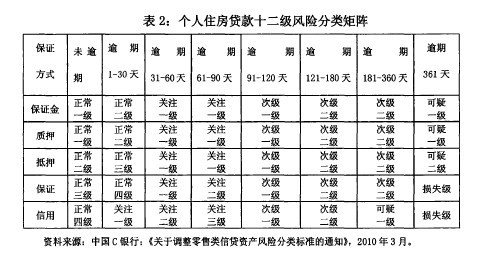

�������շ��ճ̶ȴ�С,��ҵ���е��Ŵ��ʲ��ɻ���Ϊ����һ�����������������������������ļ�����עһ������ע��������ע�������μ�һ�����μ�����������һ�������ɶ�������ʧ����ʮ��������ǰ���ϳ������Ŵ��ʲ�,���弶�ϳƲ����Ŵ��ʲ�������������Ϊ�������������Դ���������ó��ı��ʡ�����ס������ʮ�������շ�����������2��ʾ:����2��

����

����(��)���ڴ�����

�����ͻ�δ���ս���ͬԼ�������ͽ������ҵ���й黹�Ŵ�ծ�����Ϣ,�ñʴ������Ϊ���ڡ����Ǵ��Ƿ��ڻ���ĽǶȷ�ӳ����ʹ��Ч����ʲ����ճ̶ȡ����Ϣ��������ǻ��ָ���ס�������ʲ���������Ҫ���ݡ�������,����ҵ���о��Ӵ��˶Ը���ס���������ڱ����ǷϢ�Ĵ�������,����������ڴ��ղ���ʱ�����г��������ͻ��������ڵ�������ڸ���ס��������շ�����,����ֿ��Ǵ��������ʱ���ǷϢ����������,�ϸ涨���з���,��һ����߸���ס����������ȷ�ԡ����ڴ�����Ϊ���ڴ��������Դ���������ó��ı��ʡ�

�������������ʲ�����ָ������ʲ����������,��ͨ����������˵,���������ʡ����ڴ�����Խ��,��ʾ��ҵ�����ջش���ķ���ԽС,���ʲ�������Խ��;��֮,��������ָ��Խ��,��ʾ��ҵ�����ջش���ķ���Խ��,���ʲ�������Խ���������ҵ���и���ס��������չ�������ظ���.

����

����һ������ס������ҵ�������еķ��շ���——��C����Ϊ��

������������ʱ����,�����е�,�������ڸ���ס������ҵ�������е�ÿ���ؼ��ڵ㡣������C����Ϊ��,ͨ���Ը���ס������ҵ�����̵���ϸ����,���ɳ������еķ�������,����ȡ��֮��Ч�ķ��ش�ʩ��

����(һ)Ӫ���������ڵķ��շ���

����1��������岻���Ϲ涨

����(1)��������:��������䲻���Ϲ涨,���߱�������Ϊ������

����(2)���ش�ʩ:������˽���������ʸ�,�������˲��߱���ȫ������Ϊ�����Ļ��߲����ϴ�������Ҫ���,����������

����2���������ϲ�����

����(1)��������:������ύ�����ϲ���������Ϣ��д���������淶��

����(2)���ش�ʩ:���ݲ�ͬ����Ʒ�ֵ���������嵥,���������������,�����������Ƿ���ȫ;����������е���Ϣ��д�Ƿ��������淶,��Ϣ֮���Ƿ�һ�¡�

����(��)��ǰ���黷�ڵķ��շ���

����1��������������

����(1)��������

����������ṩ�������֤��,��ȡ���д�����ɳ�ծ�������ո����������ʧ�ķ��ա�

����(2)���ش�ʩ

����

����A���ϸ���ʵ“��̸”,����“�߹���”��ͨ����̸���鷢�ִ�������ɵ�,�˲�����������ʵ�ԡ�

����B������˲�����������ʵ�ԡ�ͨ����������ϵͳ�Լ����ڸ��˴��ϵͳ�ȶ���;��,��������֤���Ƿ���ʵ���Ϸ�����Ч,�����������˼������Ա�ύ������֤����ӡ����ԭ���Ƿ�һ��;�й��������и���������Ϣ�������ݿ��н�������˼������Ա����֤����Ϣ��,Ӧ�˶Խ�������˼������Ա�ύ������֤����Ϣ�����������Ϣ�������ݿ���Ϣ�Ƿ�һ�¡�

����C�������������ˡ���ͬ��������˵Ļ���״����ͨ���鿴���ڲ�����֤�Ȳ���ȷ����������˻���״̬�����ڼ���Ľ��������,�ɸ�����Ҫ��һ�������˽��������˼�ͥ���,���ͥ��Ա���������ֱϵ���������������Ů���������,�����˽���䳥ծ���������ϴ�Ӱ��ľ���֧����

����2�����ʹ�����;���

����(1)��������

���������ͨ���鹹����ͬ������֤������֤������,���������ױ�ļ۸�,����ȡ���д���,�������Υ����Ŵ���ʧ�ķ��ա�

����(2)���ش�ʩ

����A���ϸ������;֤�����ϡ��ȡ��̸���绰��ʵ�ص��顢��ѯ����������Ϣϵͳ�ȷ�ʽ�Խ�����Ϊ������ͬ���е��顣ͨ���鿴��;֤�����ϵ��Լ����������˽��й�ͨ,��ʵ�˽����������ʽ���;�Ƿ���������������;�Լ�����;�ĺ�����;ͨ���˲������������ṩ�Ľ����˺�,ȷ�Ͻ��������ṩ����;֤�������Ƿ�һ�¡�

����B���������������ٽ���ס������,��ǰ������ԱӦ���۷�����̸,��ʵ������Ϊ�����۸�����Ȩ���Լ�����֧����������Ը������÷�����,������������뿪����(���۷���)�й�����ϵ��,Ӧ�����ص����;�ɶ���Ա��������ҵ��������ҵ�÷���,һ�㲻�����Դ��

����3������˻��������ͻ�����Ը����

����(1)��������

����������ṩ�������֤������Ӫʵ�����ʲ���ʵ����Ӫҵ������ʵ,������Ա�������۲�����,����������������ˮƽ���Ŵ���,���ո����������ʧ�ķ��ա�

����(2)���ش�ʩ

����A����ѯ����˹������ü�¼����ѯ��������ϵͳ����ӡ�������ü�¼����,�˲���������Ƿ��в������ü�¼���и��˲������ü�¼,ԭ����Ӧ�ܾ����ύ���롣

����B���ϸ���黹������֤�����ϡ������Թ���������Ϊ���Ľ��������,��������ṩ������֤������,�������ڵ�λ���ߵ�����֤�����ϡ���������¹��ʵ������˻���ϸ����˰֤����ס��������ɽ��嵥�ȡ�������Ͷ�ʾ�Ӫ������Ϊ���Ľ��������,�������Ӫҵִ�պ�Ͷ�ʡ����������������������Դ,ͨ���˖˽���������ṩ�����н�����ˮ����Ϣ���������ʱ����á��������á��ʲ��������õ�����֤�����ϵ�,�˽��������������������Դ����ͨ����ѯC������ؿͻ���ϵ����ϵͳ,�˽��������˼�����ż����ͬ��������˼���ż��C���н����ʲ����˻��������,����лƽ𡢹�ծ���������Ʋ�Ʒ�ȿɱ��ֽ����ʲ��ļ�ֵ�����

����C���������˻�������֤��������ʵ�ԡ�ͨ����̸���绰�����ʵ�ص����ʵ��������˻�������֤�������Ƿ���ʵ,���й����롢���������Ȳ�����Ϣ�Ƿ�һ�¡���Ͻ�����������ڵ�λ����������ҵ������ְ�����Ϣ,��������ˮƽ��֤��������ʵ�������ж�,���ɵ��Ӧ�������������ڵ�λ��ϵ��ȷ�ϡ�

����D���������۽�������˻������������������������δ�������,Ӧ�����������˵Ļ����¼,�ϲ������仹��֧�����������뻹������,�ۺ������仹��������������������뵽��һ���Ի�����Ϣ,Ӧ���ݶ�����������͵���һ���Ի�����Ϣ�ʽ���Դ�ĵ���,�����仹��������������������밴�»�����Ϣ,Ӧ���ݶ�����������ͻ�����Դ�ĵ���,����������Ĵ������ͻ�����ĺ�����,�ж����Ƿ�߱���������������������ҵ�÷��ij���������Ϊ������Ҫ��Դ��Ҫ�������롣

����E�����������������ݡ�ְҵ�������Դ����ɵ����һ�㾭�����Բ����Ľ����,ͨ���绰�طõ�λ�����˵�����һ��������顣�������С��ְҵ���ȶ���ձ�ҵ��ѧ������������,Ӧ���仹����Դ�ͼ�������һ�������˽⡣

����4����������Ϲ�͵�����������

����(1)��������

��������Ѻ�ﲻ�����ƶȹ涨,��֤�˱�֤��������,��Ѻ��Ȩ����������������C���е���Ѻ��涨,��Ѻ��δ����ͬ������ͬ����е�Ѻ,��Ѻ���������Ǩ��Χ,�����������������Ѻ���ֵ,����Ѻ������Ѻǰ�Եͼ������������������ʹ��,�������ڽ���ڼ䡣

����(2)���ش�ʩ

����A���˲��Ѻ���Ƿ��й�����,���й�����,Ӧͬʱ�˲��Ѻ�˺����˵���Ч����֤��ԭ������ӡ��,�˶�����֤���Ƿ���ԭ��һ��;�����˼�������Ȩ�����������ͬ���Ѻ����֤���ļ�;B��ʵ�ؿ����Ѻ�����״�����鿴��Ѻ���λ�á������¥�㡢���ṹ�ȴ�����״,�˶��롶��������Ȩ֤�����������Ƿ����;C�������˽��Ѻ�����Ƿ���⡣�ѳ����,Ӧ�鿴����ͬ,�ص��ע����ϵ���������������,��ֹ���ֳ���������ͬ��Ϊ��ѺȨ���ش�;D������Ѻ�������������Ƿ�Ϊ���һ����������������,�ҶԵ�Ѻ���ֵ����ȷ�ϡ�������������Ѻ��������ֵ�����Ƿ���Ϲ涨��

����E�����˱�֤��,Ӧ�����ʵ��֤����C���еĵ������ƶ�Ⱥ��������������������,�˲鱾������������Ƿ����䵣����Ч���ڡ����ѳ�����֤�˵�����Χ,������ԱӦҪ�����������ṩ������Ч������

����F����ѯ����������֤��ɴ�����������������������ѳ�����ɴ汣֤��ı�֤��Χ,ӦҪ���䰴��Э��Լ�����������ӱ�֤���Ҫ�����������ṩ������Ч������

����5���ͻ���Ϣ��鲻�ϡ�¼�벻�淶

����(1)��������

�����ͻ�������Ϣ���������ؼ���Ϣ¼�벻����,��ɴ���ͻ�����������ղ��㡣

����(2)���ش�ʩ

����A���������ϸ��ʵ�ͻ�������Ϣ,�Կͻ���ϵ��ʽ��סַ��ͨѶ��ַ�ȹؼ���ϢҪ������ʶ��ȷ�������������ȷ¼��ϵͳ��

����B�����ѿͻ�,�������ؼ���Ϣ�����Ҫͨ���������绰���С���̨�ȷ�ʽ��������,ȷ�����˴���ͻ���ϵ��Ч�ԡ�

����(��)������˻��ڵķ��շ���

����1����������

������ǰ��˸�λȱʧ����Ա�䱸����λ,������ְ������ʵ,�������˲�ѹز��ϡ�

����2�����ش�ʩ

����(1)�����������ר�ڡ����˴�������Ҫר�������˸�,�ɴ�ҵ����ḻ�Ĵ�������λ��Ա��������ĸ����˵��Ρ�һ���������и������ļ�ҵ�����ϴ��ǰ��רҵ��Ӫ���ġ����ظ�������,Ҫ����ר��רְ��

����(2)��ǿ�Ե����������۽��۵���˰ѹء�ǿ���Խ�������ݡ���ծ���������ױ������ʽ���;����ȫ���������Ϲ�����˰ѹء���������Ա�Դ�����ʵ�ԡ������Ե�S���ж�����;�淶����Ҫ��,����������,��ȷǩ��������,�����ɵ�,����ͻ��ڻ�������ͥסַ��������λ��������Ϣ����;����֤���ȷ��������ͬ�����,Ӧ��ʱ�˻ص�����Ա���º�ʵ��

����(��)�����������ڵķ��շ���

������������������Ҫ���հ���δ�ϸ�ִ���Ŵ����ߡ��Ե�һ�ͻ���������š���Ȩ�������������ر��ƶ�ִ�в����ȡ�

����1��δ�ϸ�ִ���Ŵ�����

����(1)��������

��������Ҫ��(���������������)�����Ϲ涨,���ϸ���ס���������߹涨�Ŀͻ����Ÿ���ס�����

����(2)���ش�ʩ

�����������ո��ֲ�Ʒ�Ĵ���Ҫ�غʹ�������,�ϸ���������ʸ���Ϣ,�ϸ�ִ�в��ס���Ŵ����ߡ�����᳹��ʵ����ס���Ŵ�����Ҫ��,�ϸ�ִ�а��ձ��϶�����ס������Ȳ��ס���Ŵ����ߡ�

����2����һ�ͻ����������

����(1)��������

���������������Ʋ���,����Ϊ��,��һ�ͻ����Ŷ�ʸ��˴���,������һ�ͻ��涨�Ĵ��������ޡ�

����(2)���ش�ʩ

������ǰ����Խ���˴�����ծ����˲�,ͨ����ѯ��������ϵͳ��C���и��˴���ϵͳ,��ʵ��������и�ծ���,������������˵Ĵ�����,�Ϸ��ظ����š��������š�

����(��)����Ż��ڵķ��շ���

������������̵���Ҫ���յ����δ�ϸ���ʵ��ͬ��ǩ��δ��ʵ�ſ��������Ŵ���ȡ�

����1��δ�ϸ�ִ�к�ͬ��ǩ

����

����(1)��������

�����ɺ������������˴�ǩЭ��,���Э�鷨��Ч�������C����ծȨ���ϲ���,�����������թ�Կɳ�֮϶��

����(2)���ش�ʩ

����A����ǰ���������,����ͻ�Ҫ���ڽ���ͬ��Ԥǩ��,���������Ա���Ե����֤�ͻ��ں�ͬ��ǩ��,ͬʱ�����ڵ����걨����������ȷע��“�Ѽ�֤�ͻ���ͬǩ��”��

����B��δ�ں�ͬ��Ԥǩ�ֵĿͻ�,����Ҫ���ֳ�ǩԼ,ǩԼ��ԱҪ��ʵ�ͻ�����,��֤�ͻ�ǩԼ(����ǩ����ز���Э��),ȷ��ǩ�ֵ���������Ч��һ�¡�

����C��ǩԼ��ί������ǩ��,�����˱�����߾���֤�ġ�ǩԼ��ί����ǩ�ֵ�ί����,��ͬǩ����ԱӦ��������������֤��,Ҫ�������˵����ں�ͬ��ǩ��,����ί����ԭ��������������֤����ӡ����

����D��Ӧ�����֤��֤�˻�����Ȩ������ǩ�֡�����,�˶Ա�֤����Ϣ�Ƿ����й����롢����������������Ϣһ��,ǩ�����Ƿ�Ϊ��Ȩǩ���˻�����Ȩ������,���ǹ����Ƿ���ʵ��Ч;ǩ����Ϊ��Ȩ������,�����ṩ����֤��������Ȩ�ļ���

����2��δ��ʵ�ſ�����

����(1)��������

������Ѻ�Ǽ�δ��ʵ��δִ�е绰�طá�δ��ʵ��������������ȡ�δ�˲�ͻ��ۺ��Ŵ���ȡ�

����(2)���ش�ʩ

����A����ʵ�绰�طá���ר�˶Կͻ�ִ�е绰�ط�,ȷ��������ʵ��,��д���ͻ��طü�¼�����鵵��

����B���ϸ���ʵ��Ѻ�Ǽ�,����Ȩ��֤���Ǽ�֤������ȡ������C���е�Ѻ�ǼǸ�רְ��Ա���Ե��ǼDz�����ȡ��

����C������������������˶Ե�Ѻ�Ǽ���������ո��ִ����Ʒ�ķ����������,���ſ�Ҫ���Ƿ���ȫ,�������������˻�֪ͨ�顢����֧��ƾ֤��,�����Ϸ���������,��������Ϣ�������˻��ϸ����ڲ��䡣

����(��)����������ڵķ��շ���

��������������ڵ���Ҫ���հ���:�����ʽ��������;Υ����ͬԼ�������ںͲ���������մ��ò�����

����1���ʽ�ʵ����;���ͬԼ������

����(1)��������

����������Ժ�,�����δ���պ�ͬԼ����;ʹ��,���ǽ������ʽ�����������;���ֹ����;����Ҫ����:����˽������ʽ�Ų���ڹ��С����Ʋ�Ʒ�ȡ�

����(2)���ش�ʩ

����A�����ڴ����顣�Դ���涨����ִ�д�����,�˽��ʽ�ʵ����;��

����B��ϵͳ��⡣�������ֳ����ϵͳ,���ڶԴ�����������ɵ�ɸ�顣

����C���ϸ�ܿء�һ������,������ʾ�ͻ����ھ���ΥԼ��Ϊ���Բ���ʱ�����Ĵ�����������,��ǰ�ջ�,�����ͻ������ڿ�����������

����2���������鲻��ʱ

����(1)��������

��������ź�,δ�Դ����ʽ�ʹ���������������ü������������Ѻ�������������Ŀ�ȷ�����и��ټ�鱨��,δ�ܼ�ʱ����Ӱ������ʽ�ȫ�ķ�������,������ɴ�����ʧ��

����(2)���ش�ʩ

����A���ϸ��ա���������취���Ͳ�Ʒ�������Ҫ��,�Խ���˲�����������������������;(�����ʽ�����,�������ʽ�ͻ����˻��ĺϹ��ԡ��˻����Ϲ��ԡ�����ʵ��ʹ�õĺϹ��Ե�)����Ѻ�Ǽ���ʵ�������ѺƷȨ���ͼ�ֵ�䶯�������֤�˵���������¥����Ŀʩ����չ���������������Ӫ״�����ص�������ж��ڼ�顣

����B����ϸ�ʱ���ص�,����ص�����ص�ͻ����ص��Ʒ��չ��顣��Դ�����ʵ�Լ���;��ʵ������,һ�����ø���������ϵͳ,���ü�����Ƿ����ͬ�˺ſۿͬһ��Ŀһ��������������Ѻ�Ǽ�δ��ʵ�ȷ����ɵ�����;���Ƕ����������ģ�Ͷ���Ƽ���з��ֵĴ����;��ʵ����������ɵ��Ų�;������Դ�����,������֯�Դ����ʽ���������ɵ��ء�������

����3�����ںͲ�����������ֲ���

����(1)��������

�����Գ�����Ƿ�Ĵ���δ�ܲ�ȡ��Ч���մ�ʩ,δ��ʱ���ղ�������ͻ�����ʽ�,δ�Զ�����Ƿ�ͻ���ʱ����˾�����ϵȡ�

����(2)���ƴ�ʩ

����A���ϸ���ʵ�������ڴ�����պͲ���������йع涨�����ո������������������̡������������˾�����ղ�����̵ȹ����ƶ�,��Գ�����Ƿ�����������ȡ��ͬ�ֶν�������Դ��ա�

����B��ץ�����ڴ���“���̹���”��ÿ�졢ÿ���������,���ִ��չ���Ի��������̬������ϸ�����Կ�������1-30��������Ϊ�ص�,��������˻����ѡ��绰���յ��ֶ�,������ߴ���Ч��,���ٷǶ���ż������Ƿ��

����C���ϸ���ʵ��������ͻ������չ��������ա�C���в�������ͻ�����˻�����ҵ��������̡��涨,ÿ����ͨ�������Ŵ�ϵͳ��ȡ�����������ͻ�(���Ѻ���)��ϸ��Ϣ,�Լ�����ˡ���֤�ˡ���ͬ����˵Ŀͻ����ơ�����֤�ŵ���Ϣ,����ͬ��Ӫ�˹�������,���涨��ʵ����ѯ�Ϳۻ�������

����4���������Ƿ����

����(1)��������

������������¥����Ŀ���ס���Ӫ���ơ�ʵ�ʻ������ʽ���Ѷ���ɶ�������(����������)������Ƿ,������ҵ���������ʧ�ķ��ա���Ҫ����Ϊ:

����A����Է����ʽ���ѡ���Ŀ�滮���Ϲ桢��Ȩ����,�������깤�������½����ΥԼ,��ɸ���ס���������Ƿ;B��רҵ�г������÷���Ŀ�ȡ�ۺ��������ۺ���,�ɿ����̻������������ͳһ��Ӫ,������Ͷ���������ڳ������������Ӫ,���г�����������Ŀ���嶨λ�������г���Ҫ,��Ӫ����,����Ͷ�����̵Ľ����û�����볥������,��ش�����ּ�����Ƿ;C������������ͨ����������ȡ���д����ʹ�ò����л���,���ʽ������Ѻ���ּ�����Ƿ��

����(2)���ش�ʩ

����A���ϸ���ʵ����ؼ�Ҫ����ʵ�Դ�ǰ�˲顣����“��̸����ǩ”,����"�߹���”������˲����������ʸ������ۻ�����������ǿ���������;��ʵ�Եĵ��顣ȷ�������������ʵ,�����ɺ���������թ�״�����������Ƿ��

����B���ϸ�¥����������ϸ��ա�¥��������취����ʵ����¥�̵����빤��,�ص�Կ�����ҵ���š���Ŀ�������輰���ۺϷ��ԡ����������ʽ����ۼ۸������ǰ���ȷ����ǿ����;�ϸ���ƾƵ�ʽ��Ԣ����ҵ�������ü��������������������͵���ҵ�÷���������,��ֹ������ҵ�÷�����Ͷ���ȡ�ۺ��⡢��ŵ�й̶��ر������Ʊ��ʽ���۵���ҵ�÷���

����C���������ô������顣����ź�������ֶԎԷ��̡�����������¥����Ŀ�ĸ��ټ��,���м������г�����,�Ƿ���¥�̾��ס�רҵ�г���Ӫ�»������������Ƿ����Ҫ���ϡ��ص�����Ͻ�����Ƿ������Ƿ����ͻȻ������������,���й�ע��Ŀ������ȡ��ʽ�λ������������Ƿ��漰���þ��������ݲ�Ȩ�͵�Ѻ�Ǽǰ�������ȡ�����ͨ�����˴�����ϵͳ�ļ�����Ƿ���ռ�ع���,��ѡ��Ͻ������Ƿ����϶�ĺ�����Ŀ,��ȡ�����Ŀ������ϸ,�Կͻ���������ͻ������Ŀ��ʱ��ʵ,�Ų��Ƿ���ڿ����������״����Ƿ����ʡ��ʽ������ѡ����깤��������������·�������

����D�����ּ�����Ƿ������ͷ,��������á����漰�������ծ����ס��ʽ��ȱ��,Э����������,�ӿ�δ���۷��ݵ�����,��O�ʽ��,��֤��Ŀ�ľ����깤;û��ʵ������������,Э�̸����ƶ�ծȨծ�������ת�Ʒ���,�����ս���˱���Ӱ����������á��Ծ�Ӫ����,���½���������뻹���,Ҫ�������е���������,�跨��֤¥����Ŀ������ת;���߲�Ȩת��,��ǰ�������;�ڻ�����Ƿ������¿�������Э������������,�����仹��ѹ����

�����Դ�����Ч��,��ʱ�������ϡ�

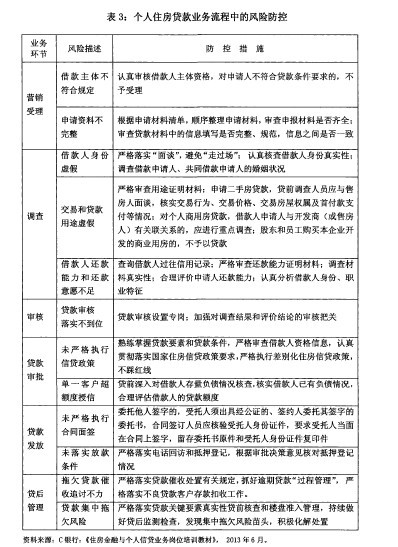

��������ס������ҵ�������еķ��շ��������3��ʾ:����3��

����

������������ס��������չ���������

����(һ)����ס��������չ����ij�����

��������ס������ҵ������ij���������,����������ҵ����չ��������ij����ԡ���������������һ�δ�������ڼ���,�������ټ��,��̬��ط���,�ܿ�ס���ܻ���ѿ�ĸ����Ŵ�����,����ҵ���б�������߶ȹ�ע��һ����⡣

����(��)����ס��������չ����������

����

�������ڸ���ס������ҵ���������,���ı仯���۾��õĴ��������,��Ϊ���ҵ���ָ�Ӱ��µĵ�������,��˾����˸���ҵ����չ���Ӧ�߱�����Ե�����,����ʱ�������߽��е���������ס������ҵ����չ����������Ӧ���ҵ����չ������ߵ������Կ�ѧ�������,�ȱ������ߵ���ʱ�ɵ�����,��ȷ������һ��ʱ���ڵ�����ȶ��ԡ�

����(��)����ס��������չ����ĸ�����

�������ڸ���ס������Ŀͻ�Ⱥ������ǧ����,���ֵȡ����ƫ�ø�����ͬ,�Ŵ����������Ȼ����,����ҵ����ֳ��������������ͻ�Ⱥ��Ķ����Ծ����˸���ס������ķ���������������ʩ�������ֶεĸ�����,����ҵ���еķ��շ���ˮƽ����˽ϸ�Ҫ��